导读

近十年来,我国工程机械行业快速发展,尽管在一些领域与国际领先水平尚有差距,但在全球工程机械产业格局中已经占据了重要地位。工程机械行业已经历了三轮周期性波动,目前新一轮的周期将逐渐到来,未来几年将整体保持小幅波动,上轮周期“大起大落”的走势不会再重演。

本轮周期中,行业龙头企业的市场份额将会持续提升、经营效率改善、整体行业将会更加重视对核心技术的掌握及智能化生产。

行业现状

根据中国工程机械工业协会对挖掘机主要制造企业的统计,2023年1-11月,共销售挖掘机178320台,同比下降27.1%。其中国内82355台,同比下降43.5%;出口95965台,同比下降2.81%。2023年11月,销售挖掘机14924台,同比增长-37%,环比增长2.5%。其中,国内销售7484台,同比增长-48%,环比增长10.6%,环比2023年10月降幅(-40.4%)有所扩大;国外销售7440台,同比增长-19.8%,环比增长-4.5%,国外同比下降主要是进入高基数阶段,国外工程机械销售逐步进入稳定期。

下面我们从国内、国际两个区域分别对工程机械行业进行分析。

国内区域

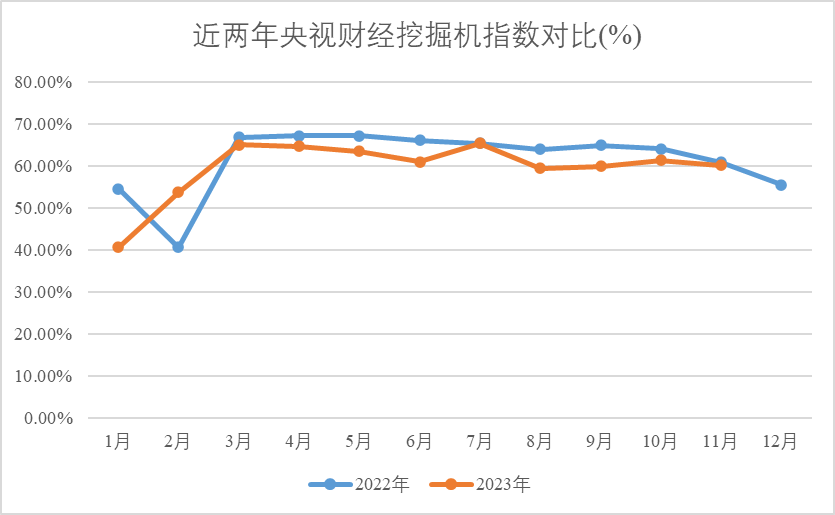

根据“央视财经挖掘机指数”12月15日发布的最新相关数据,11月我国工程机械总体开工率为60.18%。从全国来看,共有11个省份开工率超过70%。其中,安徽、江西、浙江分别以79.80%、76.67%、75.12%,位列全国前三。

从11月数据来看,国内市场开工率处于较高水平。与2022年数据对比,11月的数据基本恢复至2022年同期水平。

从挖掘机指数来看,11月基本恢复至去年同期水平,但国内销量同比依然下降较大,其主要原因是我国工程机械存量仍处于较高水平,导致新机销售量不高,进一步影响工程机械行业的收入。

根据中国工程机械行业协会相关数据,我国挖掘机存量依旧在增长,据估算,我国挖掘机六年保有量约为148.1万台,八年保有量为173.84万台,十年保有量约为197.1万台,已远超上一轮周期工程机械的保有量。虽然国家也推出了国四的实施,但设备的使用监管不够完善,老旧设备的更新换代依然较慢,后续存量设备的租赁将变成一个重要方向。

结合上述数据以及行业发展趋势,预计工程机械行业将逐步由“制造”为主转为“制造+租赁”并重的发展模式。

国际区域

根据中国工程机械工业年鉴数据,2020年,全球工程机械销售额约为1013亿美元;另据英国 KHL集团数据,2021、2022年两年上榜的前 50 家工程机械主机制造商销售收入分别上涨 20.8%,下降0.4%,假设行业销售额变动幅度与前 50 家一致,预计 2021、2022 年全球工程机械销售额分别为1223、1219亿美元,按照美元兑人民币汇率 1:7 计算,分别约合人民币 8564 亿元、8530 亿元。中国市场约占全球三分之一,海外市场空间广阔。

据英国 KHL 集团发布的工程机械行业最有影响力的全球工程机械制造商 50 强排行榜——Yellow Table 2022 显示,卡特皮勒市占率为13.8%;小松市占率为10.9%;徐工 XCMG 以 181 亿美元的销售额蝉联全球第三、国内第一;三一、中联市占率分别为 6.9%/4.5%。

2022年全球50强中,中国企业营收占比为24.2%,不及中国市场占全球市场的份额(三分之一),说明中国企业在全球竞争中不占据优势。同时随着中国企业国外销售进入稳定增长期,前期国外营收高增长带来的业绩高增长逐步进入瓶颈期,后续国际营收高增长将面临着较大的压力。

总结

现阶段工程机械行业已进入一个瓶颈期:国内市场上,机械存量较高,且更新换代较慢,行业正逐步转为“制造+租赁”并重的发展模式;国际市场上,中国企业销售收入进入稳定增长期,且国内企业竞争力有待提高。

随着国家房地产政策的逐步放开以及万亿特殊国债的发行,工程机械行业新一轮周期将逐步启动。截止12月中下旬,共下达两批国债项目清单,涉及项目1.25万个,拟安排增发国债金额超8000亿元,Wind数据显示,截至12月26日今年国债发行规模为11.1万亿,创历史新高,工程机械行业需求也在不断提高。

短期来看,随着房地产及基础建设的逐步发力,工程机械行业将逐步迎来反转,短期盈利增长可期。从长期来看,受工程机械存量较高,以及本轮房地产、基建政策持续性影响,工程机械行业正处于下行阶段。

备注:投资有风险,入市需谨慎。以上为个人观点,不作为投资建议。

作者 / 大熊

编辑 / 小新