大家晚上好呀,今天是1月7日星期日,欢迎大家来到#胖宝研究中心~

之前说要更但是一直没更,拖更半个多月的影像设备行研(上篇)终于写好惹!让我们一起来看看吧!

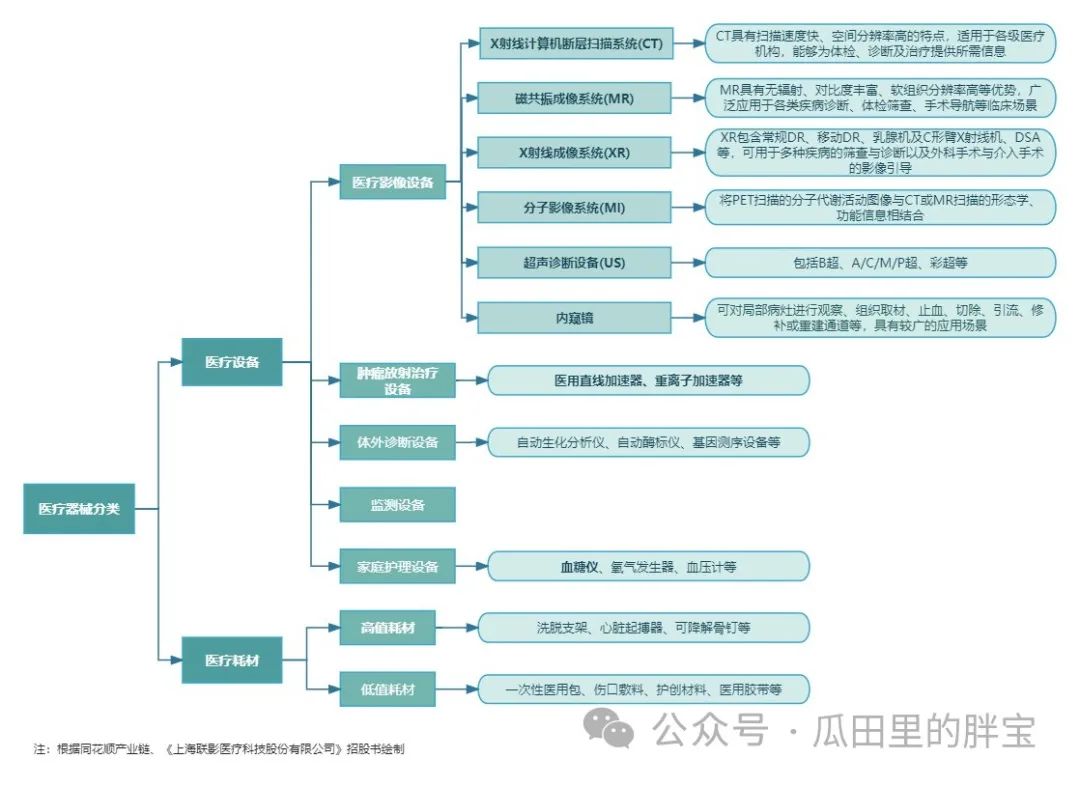

1.医疗器械分类

A.按产品特性,医疗器械可以分为医疗设备、医疗耗材两大类:

医疗设备按功能又可分为:医疗影像设备、肿瘤放射治疗设备、体外诊断设备、监测设备、家庭护理设备;

²医疗影像设备是指为实现诊断或治疗引导的目的,通过对人体施加包括可见光、X射线、超声、强磁场等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段的设备。

具体包括X射线计算机断层扫描系统(CT)、磁共振成像系统(MR)、X射线成像系统(XR)、超声诊断设备(US)、分子影像系统(MI)、内窥镜等细分子类别;

²肿瘤放射治疗设备包括医用直线加速器、重离子加速器等;

医疗耗材按价值又可分为:高值耗材和低值耗材。

B.按医疗器械监管体制,可分三类:

第I类,是指通过常规管理足以保证其安全性、有效性的医疗器械。

第II类,是指应对其安全性、有效性应当加以控制的医疗器械。

第III类,是指可以植入人体,用于支持、维持生命,可能对人体具有潜在危险,需要对其安全性、有效性必须进行严格控制的医疗器械。

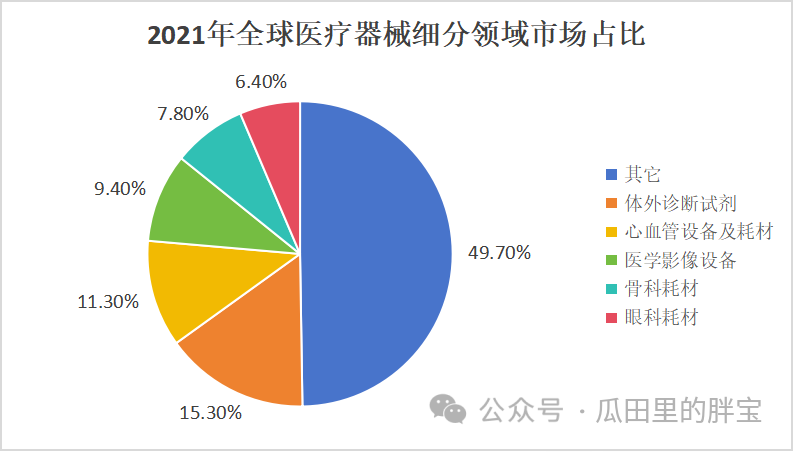

全球医疗器械市场

中国医疗器械市场

我国医学影像设备市场具备良好的发展前景。2021年市场规模已达到954亿元,据弗若斯特沙利文预测,预计2025年我国医学影像设备市场规模将达到1,375亿元,年均复合增长率预计将达到9.6%。

X射线计算机断层扫描系统(CT)

CT是临床应用中最常见的医学影像设备之一,在医学诊断方面有重要的作用,具有扫描时间快、图像清晰的特点,可用于多种疾病的检查,在全球医院实现了广泛配置。

CT扫描仪的不同点在于旋转一圈可以获得多少“层”的数据。层数高的CT扫描仪探测器更多,这使得覆盖值更大且扫描时间更短,通常较层数低的CT扫描仪更为昂贵。在心脏CT等若干应用中,层数高的CT扫描仪得出更精准结果。CT设备可细分为:

•入门级CT扫描仪(16层以下)

•基础级CT扫描仪(16层至64层)

•高级CT扫描仪(64层至128层)

随着科技的发展,CT成像较之从前分辨率更高,影像质量更佳。为扫描心脏和肺等运动器官,对更高级别CT扫描仪的需求亦在增加,推动了高级CT扫描仪的发展。目前CT设备在发达国家已经进入了相对成熟期,行业增长动力主要来自存量设备的更新迭代;亚太地区为全球CT市场的主要增长动力。

磁共振成像系统(MRI)

MRI扫描仪使用非侵入性医学成像技术生成人体解剖结构和生理过程的图像。该设备检测和处理氢原子置于强磁场中并由磁激发共振刺激时产生的信号。MRI扫描仪在医学诊断和治疗中有着广泛的应用。与其他成像产品相比,MRI扫描仪可以在有限的辐射照射下提供极好的软组织对比。这有助于检测非常微小的不规则或病变,包括早期软组织肿瘤。MRI扫描仪由磁铁、射频系统和重建系统等主要部件组成。

MRI扫描仪通常根据以T(特斯拉)为单位测量的磁场强度进行分类,较高的磁场强度通常会有更好的图像分辨率和更快生成图像。MRI扫描仪可细分为:

•低场MRI:低于0.5T

•中场MRI:0.5T-1.5T(1.5T除外)

随着科学技术的发展,高场MRI扫描仪提供了更好的图像,满足了各种临床和研究需求。未来3.0TMR或将成为中国MR市场的主要增长点。

从人均保有量的维度看,中国每百万人MR人均保有量水平与发达国家存在显著差距:2018年,日本每百万人MR人均保有量约为55.2台、美国每百万人MR人均保有量约为40.4台,中国每百万人MR人均保有量约为9.7台。目前,中国已成为全球MR增长速度最快的市场。

X射线成像系统(XR)

XR是现代医疗基础性的诊断设备,可以广泛应用于胸部、骨关节、乳腺疾病、胆系和泌尿系统结石、消化、呼吸、泌尿、心血管系统疾病的临床诊断。

通用X射线机(GXR):包含常规DR、移动DR、乳腺机(Mammo)及胃肠机,均通过X射线摄影进行诊断检查疾病;

移动DR,具有便携性、可移动性、操作灵活、摆位方便、占地面积小等优势。由于国内人口基数庞大,移动DR更适用于基层医疗机构,其性价比较高、操作简单。

介入X射线机(IXR):主要为C形臂X射线机,主要用于外科手术时进行监控式X射线透视和摄影。

C型臂X射线机(又称C形臂X光机),指机架为C型的X线摄影设备,用于手术中的实时动态成像。C型臂具有辐射剂量小、感染风险低、占地面积小、便于移动等优势,现广泛应用于医院骨科、外科、妇科等科室。C型臂主要用途包括骨科打钉、整骨、复位;外科植入起搏器、取体内的异物、部分造影术、部分介入手术;以及配合臭氧机治疗疼痛、小针刀治疗、妇科输卵管导引手术等。

得益于国家政策的扶持,近十年来XR市场的国产占有率不断提高,已基本实现进口替代。随着临床上对XR设备的精准性、便捷性、高效性的诉求越来越高,中国XR设备未来有望向着智能化、移动化、动态多功能化方向发展。

分子影像系统(MI)

可显示组织水平、细胞和亚细胞水平的特定分子,反映活体状态下分子水平变化,从而对生物学行为在影像方面进行定性和定量研究。分子成像技术能够探查疾病过程中细胞和分子水平的异常,探索疾病(如癌症、帕金森综合症)的发生、发展和转归,评价药物和治疗的效果。

PET显像技术:采用一系列成对的互称180°排列并与符合线路相连的探测器来探测湮没辐射光子,从而获得机体正电子核素的断层分布图,显示病变的位置、形态、大小和代谢功能,对疾病进行诊断。PET 能够反映人体细胞对正电子示踪药物的代谢情况,从分子水平观察细胞或组织的早期功能变化,具有灵敏度高、特异性强、定量性好的特点,适合早期发现病灶。

PET/CT,其扫描所得图像结合了CT扫描的解剖结构图像以及PET功能代谢图像,具有灵敏、准确、特异及定位精确等特点,可以早期发现病灶和精准诊断癌症和心脑功能疾病。PET/CT作为高端医学影像系统,在肿瘤诊断、精准医疗、临床医学研究等方面有着不可或缺的优势。

PET/MRI,融合了PET与MRI(核磁共振)的医学影像领域的超高端设备,能够对全身进行扫描检查,同时发现原发灶及全身各脏器的转移灶,实现尽早、准确地对恶性肿瘤患者进行诊断和分析。PET/MRI的出现引导着科研、临床及转化医学等多个领域往更高、更远的方向发展。

超声诊断设备(US)

超声成像系统利用超声束扫描人体,通过对反射信号的接收、处理,以获得体内器官的图像.超声影像特点是能动态显示器官运动和血流情况,但是对器官结构和病变的显示没有CT和MRI清晰;优点是能实时动态显示器官运动、胎儿活动和血流情况;安全性很高,无创、无辐射;可以应用的部位包括腹部、泌尿系统、妇产科、血管、心脏、其他浅表器官、肌肉骨骼、神经、超声介入、眼部等,不适合含气脏器(如肺、消化道)及骨骼的检查;且设备价格经济;检查费用较低,普及性强。

放射治疗设备(RT)

放射治疗设备是目前肿瘤治疗中的一种重要治疗工具,其中包括医用直线加速器、伽马刀、Cyberknife(射波刀),TomoTherapy(螺旋断层放疗)、质子重离子设备等,其中国内外采用较多的是医用直线加速器。医用直线加速器在临床上通常基于CT影像定义和规划治疗靶区,给予靶区一定剂量的均匀照射。质子和重离子加速器的定位精度和安全性高于电子加速器,但制造难度高,短期难以推广。

在放射治疗中,靶区勾画、计量处方设计、放疗计划设计均能直接影响放射治疗效果,而由于目前勾画和设计工作均依赖技术员和放疗医生,存在很多不确定性。其中摆位误差是影响放射治疗精度的重要因素之一。此外,患者在整个放射治疗的过程中还存在很多因素造成定位及影像差异,使得整个放射治疗效果难以完全达到预定目标。一体化直线加速器的诞生,将CT与医用直线加器相融合,实现治疗精准规划,可优化放疗流程,大幅提升放疗效率,实现精准放疗。目前中国放疗设备市场中,瓦里安和医科达两大巨头依然占据了80%以上的市场份额。

国外市场:

国内市场:

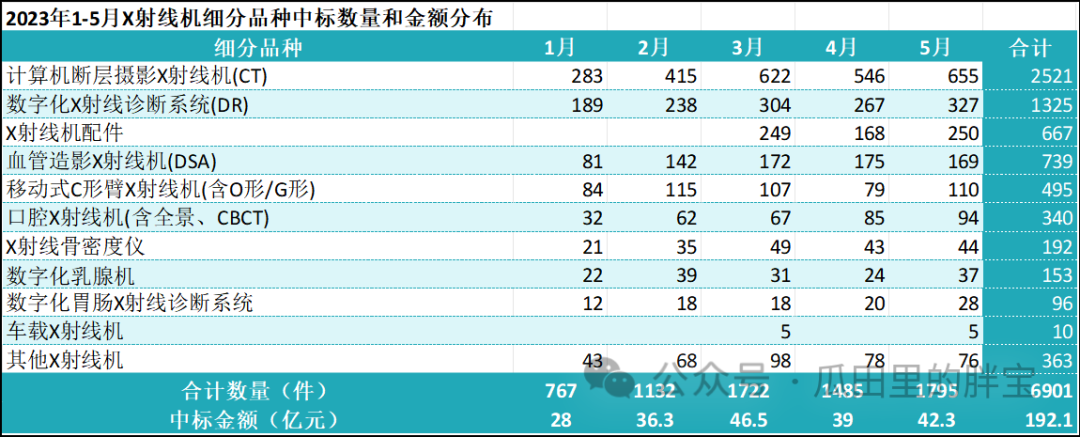

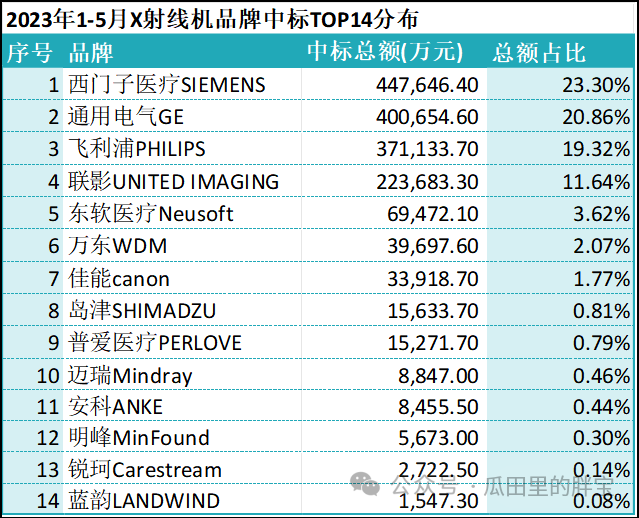

X射线机

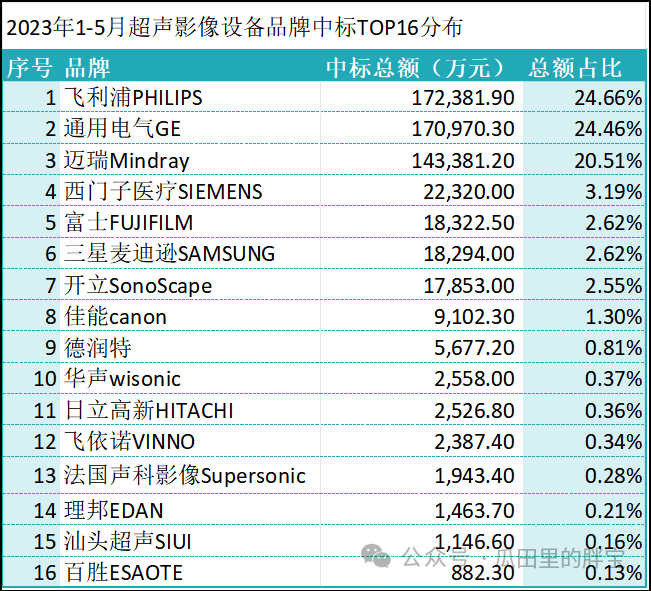

超声影像设备

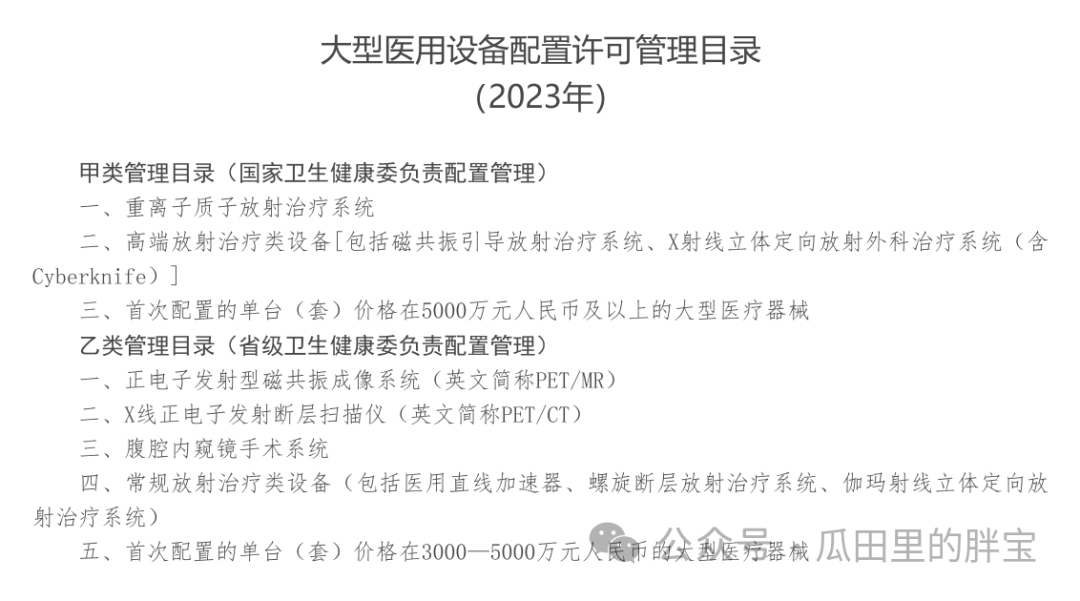

国内政策:

政策解读:

国外政策:

,

,欢迎“点赞”和“在看”

你的每次鼓励都是胖宝更新的动力!