гҖҗжҠҘе‘ҠеҜјиҜ»гҖ‘

1.В жҷәиғҪеҢ–з»ҝиүІеҢ–жҲҗдёәеҹҺиҪЁеҸ‘еұ•ж–°и¶ӢеҠҝпјҢTODжЁЎејҸдёәеҹҺиҪЁеҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣж”Ҝж’‘гҖӮ

2.В й«ҳй“ҒдёҺеҹҺйҷ…еҝ«йҖҹй“Ғи·ҜеүҚжңҹз«Је·Ҙз§ҜеҺӢпјҢжңӘжқҘжҲ–е°ҶйҖҗжӯҘйҮҠж”ҫж–°еўһйҖҡиҪҰйҮҢзЁӢгҖӮ

3.В иҪЁдәӨиЎҢдёҡе…¬еҸёеҹәжң¬йқўиүҜеҘҪпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯдё”зЁіе®ҡпјҢдј°еҖјд»ҚжңүжҸҗеҚҮз©әй—ҙгҖӮ

ж ёеҝғи§ӮзӮ№

жҷәиғҪеҢ–з»ҝиүІеҢ–жҲҗдёәеҹҺиҪЁеҸ‘еұ•ж–°и¶ӢеҠҝпјҢTODжЁЎејҸдёәеҹҺиҪЁеҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣж”Ҝж’‘гҖӮжҲ‘еӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢе»әи®ҫжҷәиғҪеҢ–гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҹҺеёӮиҪЁйҒ“дәӨйҖҡе·ІжҲҗдёәдёҡеҶ…е…іжіЁзҡ„з„ҰзӮ№гҖӮйҡҸзқҖж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫзҡ„е…ҙиө·еҸҠд»Ҙдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒ5GзӯүжҠҖжңҜзҡ„蓬еӢғеҸ‘еұ•пјҢжҲ‘еӣҪеҹҺиҪЁиЎҢдёҡиҝҺжқҘдәҶдәӨйҖҡејәеӣҪжҲҳз•Ҙзҡ„е®һж–ҪгҖҒеҹҺиҪЁй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йңҖжұӮеҸҠдәәж°‘й«ҳе“ҒиҙЁеҮәиЎҢзҡ„ж„ҝжңӣзӯүеҸ‘еұ•ж–°жңәйҒҮгҖӮеҗҢж—¶пјҢеҹҺиҪЁе»әи®ҫиһҚиө„жё йҒ“еӨҡе…ғеҢ–пјҢд»ҘдәӨйҖҡиҪЁйҒ“дёәдё»еҜјзҡ„TODжЁЎејҸйҖҗжёҗжҲҗзҶҹпјҢдёәеҹҺиҪЁеҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ2023е№ҙ12жңҲ12ж—ҘпјҢжқӯе·һ第13жү№еңҹең°йӣҶдёӯеҮәи®©е…¶дёӯең°й“ҒеҘҪиҝҗи·ҜTODең°еқ—пјҢжңҖз»Ҳз”ұжқӯе·һз»ҝеҹҺжөҷж—ҰзҪ®дёҡжңүйҷҗе…¬еҸёз«һеҫ—пјҢеҮәи®©йҮ‘29.6дәҝе…ғгҖӮTODжЁЎејҸе°ҶдјҳеҢ–еҹҺеёӮеҪўжҖҒпјҢ并еңЁжңүж•Ҳж—¶й—ҙеҶ…еӣһ收жӣҙеӨҡзҡ„жҲҗжң¬жҳҜеҹҺиҪЁеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е…ій”®пјҢе°ҶеңЁдәӨйҖҡз«ҷзӮ№е‘Ёеӣҙе»әз«ӢйӣҶе·ҘдҪңгҖҒе•ҶдёҡгҖҒеұ…дҪҸзӯүдәҺдёҖдҪ“зҡ„зӨҫеҢәпјҢTODжЁЎејҸжҲ–е°ҶжҲҗдёәжңӘжқҘж”Ҝж’‘еҹҺиҪЁеҸ‘еұ•зҡ„жЁЎејҸд№ӢдёҖгҖӮ

й«ҳй“ҒдёҺеҹҺйҷ…еҝ«йҖҹй“Ғи·ҜеүҚжңҹз«Је·Ҙз§ҜеҺӢпјҢжңӘжқҘжҲ–е°ҶйҖҗжӯҘйҮҠж”ҫж–°еўһйҖҡиҪҰйҮҢзЁӢгҖӮеҸ—2020е№ҙиҮі2022е№ҙз»ҸжөҺзҹӯжңҹжүҝеҺӢеҪұе“ҚпјҢйғЁеҲҶзәҝи·ҜйҖҡиҪҰж—¶й—ҙжҺЁеҗҺпјҢж•ҙдҪ“жӢүй«ҳжңӘжқҘ2иҮі3е№ҙзҡ„ж–°еўһйҮҢзЁӢж•°гҖӮжҲ‘们预жөӢжңӘжқҘдёүе№ҙйў„и®ЎиҗҪең°йҮҢзЁӢиғҪеӨҹжҒўеӨҚиҮіз–«жғ…еүҚе…«жҲҗзҡ„ж°ҙе№іпјҢйӮЈд№Ҳ2023гҖҒ2024гҖҒ2025е№ҙйў„и®ЎеқҮиғҪеӨҹиҗҪең°70%зҡ„и®ЎеҲ’ж–°еўһйҖҡиҪҰйҮҢзЁӢпјҢжңӘе®Ңе·Ҙзҡ„йғЁеҲҶд»ҚйңҖеңЁжңӘжқҘе№ҙд»ҪдёӯйҖҗжёҗж¶ҲеҢ–гҖӮжҲ‘们预计2023-2025е№ҙеҝ«йҖҹй“Ғи·Ҝж–°йҖҡиҪҰжҖ»йҮҢзЁӢе°ҶеҲҶеҲ«дёә3107kmгҖҒ4180kmе’Ң4665kmпјӣ2023-2025е№ҙеҹҺйҷ…еҝ«йҖҹй“Ғи·ҜйҖҡиҪҰйҮҢзЁӢе°ҶеҲҶеҲ«дёә595kmгҖҒ913kmе’Ң854kmгҖӮйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢеӨ§йҮҸзҺ°еӯҳзҡ„еҠЁиҪҰз»„е°ҶеёҰжқҘйӣ¶йғЁд»¶дёҺи®ҫеӨҮжӣҙж–°зҡ„еёӮеңәзҡ„еЈ®еӨ§гҖӮж №жҚ®жҲ‘们зҡ„жөӢз®—пјҢд»ҘиҪҰиә«зі»з»ҹгҖҒз”өж°”зі»з»ҹгҖҒиҪ¬еҗ‘иЎҢиө°зі»з»ҹзӯүдҪҚд»ЈиЎЁзҡ„зҡ„з»ҙдҝ®жӣҝжҚўеёӮеңәпјҢ2023 -2025е№ҙжҲ–е°ҶиҫҫеҲ°502дәҝгҖҒ382дәҝе’Ң429дәҝе…ғгҖӮ

иҪЁдәӨиЎҢдёҡе…¬еҸёеҹәжң¬йқўиүҜеҘҪпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯдё”зЁіе®ҡпјҢдј°еҖјд»ҚжңүжҸҗеҚҮз©әй—ҙгҖӮд»Һжңәжў°иЎҢдёҡй“Ғи·ҜдәӨйҖҡи®ҫеӨҮжқҝеқ—иҝ‘е№ҙжқҘз»ҸиҗҘжғ…еҶөиЎЁзҺ°иҫғдёәиүҜеҘҪгҖӮиҷҪ然еңЁ2020е№ҙеҗҺпјҢеӣҪеҶ…з»ҸжөҺзҹӯжңҹжүҝеҺӢпјҢжңәжў°иЎҢдёҡеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„иҙҹйқўеҪұе“ҚпјҢдҪҶиҝ‘еҮ е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡж°ҙе№іеҝ«йҖҹжҸҗеҚҮпјҢжңәжў°иЎҢдёҡжқҗж–ҷжҲҗжң¬дёӢйҷҚпјҢй«ҳз«ҜеҲ¶йҖ дёҡйҖҗжӯҘеҮәжө·пјҢиЎҢдёҡж•ҙдҪ“зӣҲеҲ©иғҪеҠӣжңүжңӣеӣһеҚҮгҖӮ2023е№ҙдёӢеҚҠе№ҙд»ҘжқҘпјҢй“Ғи·ҜдәӨйҖҡи®ҫеӨҮжқҝеқ—еёӮеҮҖзҺҮж•°еҖјж•ҙдҪ“е‘ҲзҺ°еҮәжіўеҠЁдёӢиЎҢи¶ӢеҠҝпјҢдёҺиЎҢдёҡж•ҙдҪ“еёӮеҮҖзҺҮж°ҙе№іеҲҶеҢ–ж—ҘзӣҠеҠ еӨ§гҖӮжҲ‘们и®Өдёәй“Ғи·ҜдәӨйҖҡи®ҫеӨҮиЎҢдёҡеҹәжң¬йқўиүҜеҘҪпјҢе…¬еҸёзӣҲеҲ©иғҪеҠӣе…·еӨҮеҸҜжҢҒз»ӯжҖ§е’ҢзЁіе®ҡжҖ§пјҢдҪҶдј°еҖјзӣёеҜ№жңәжў°иЎҢдёҡж•ҙдҪ“жңүиҫғеӨ§з©әй—ҙпјҢжңӘжқҘжңүжңӣжҢҒз»ӯдҝ®еӨҚгҖӮ

жҠ•иө„е»әи®®

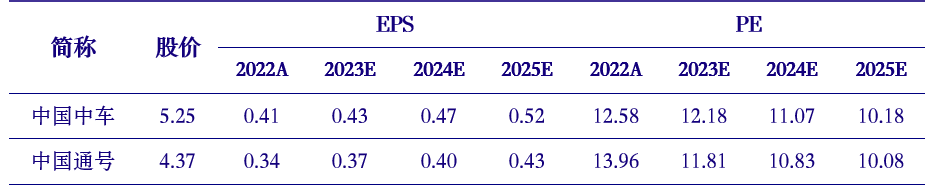

еҹәдәҺжңӘжқҘеҹҺиҪЁжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢд»ҘеҸҠй«ҳйҖҹй“Ғи·Ҝзҡ„еҗҺеёӮеңәз©әй—ҙпјҢжҲ‘们з»ҷдёҺиҪЁдәӨи®ҫеӨҮиЎҢдёҡвҖңжҺЁиҚҗвҖқиҜ„зә§гҖӮеңЁжңӘжқҘиҪЁдәӨиЎҢдёҡеүҚеёӮеңәе’ҢеҗҺеёӮеңәеўһй•ҝеҠЁиғҪеҲҮжҚўзҡ„иҝҮзЁӢдёӯпјҢдёӯеӣҪдёӯиҪҰпјҲ601766пјүдҪңдёәиҪЁйҒ“дәӨйҖҡзҡ„йҫҷеӨҙпјҢдёӯеӣҪйҖҡеҸ·пјҲ688009пјүдҪңдёәиҪЁдәӨдҝЎеҸ·жҺ§еҲ¶йҫҷеӨҙпјҢеқҮжңүжңӣжҢҒз»ӯеҸ—зӣҠгҖӮ

ж ёеҝғз»„еҗҲпјҲжҲӘиҮі2023.12.28пјҢиө„ж–ҷжқҘжәҗпјҡiFindпјҢж•°жҚ®дёәдёҖиҮҙйў„жңҹпјү

йЈҺйҷ©жҸҗзӨә

еҹәе»әж”ҜжҢҒеҠӣеәҰдҪҺдәҺйў„жңҹзҡ„йЈҺйҷ©пјҢй“Ғи·ҜжҠ•иө„дҪҺдәҺйў„жңҹзҡ„йЈҺйҷ©зӯүгҖӮ

еҰӮйңҖиҺ·еҸ–жҠҘе‘Ҡе…Ёж–ҮпјҢиҜ·иҒ”зі»жӮЁзҡ„е®ўжҲ·з»ҸзҗҶпјҢи°ўи°ўпјҒ

жң¬ж–Үж‘ҳиҮӘпјҡдёӯеӣҪ银河иҜҒеҲё2023е№ҙ12жңҲ30ж—ҘеҸ‘еёғзҡ„з ”з©¶жҠҘе‘ҠгҖҠгҖҗ银河жңәжў°гҖ‘иЎҢдёҡж·ұеәҰ_жңәжў°иЎҢдёҡпјҡеҹҺиҪЁжҷәиғҪеҢ–з»ҝиүІеҢ–ж–°и¶ӢеҠҝпјҢй«ҳй“Ғд»Һж–°еўһеҲ°з»ҙдҝқеҲҮжҚўеўһй•ҝеҠЁиғҪгҖӢ

еҲҶжһҗеёҲпјҡйІҒдҪ©гҖҒиҢғжғіжғі