手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

纺织服装

中国薄膜沉积设备行业:市场格局主要由海外企业掌控

日期:2024-01-03 12:21:08 来源:网络整理 作者:本站编辑

评论:0

智研瞻产业研究院发布:《中国薄膜沉积设备行业深度调研及投资前景预测报告》

薄膜沉积行业定义

薄膜沉积是一种工业技术,它涉及在基底材料上形成和沉积薄膜涂层的过程。这个过程通常是通过将材料以原子或分子的形式一层一层地添加到基底表面上,从而形成一层薄膜。这些薄膜可以具有许多不同的特性,如光学、电学等,可以用于改变或改善基底材料的某些性能。薄膜沉积技术广泛应用于半导体、光学、电子等领域,是微纳加工的重要手段之一。

薄膜沉积行业分类

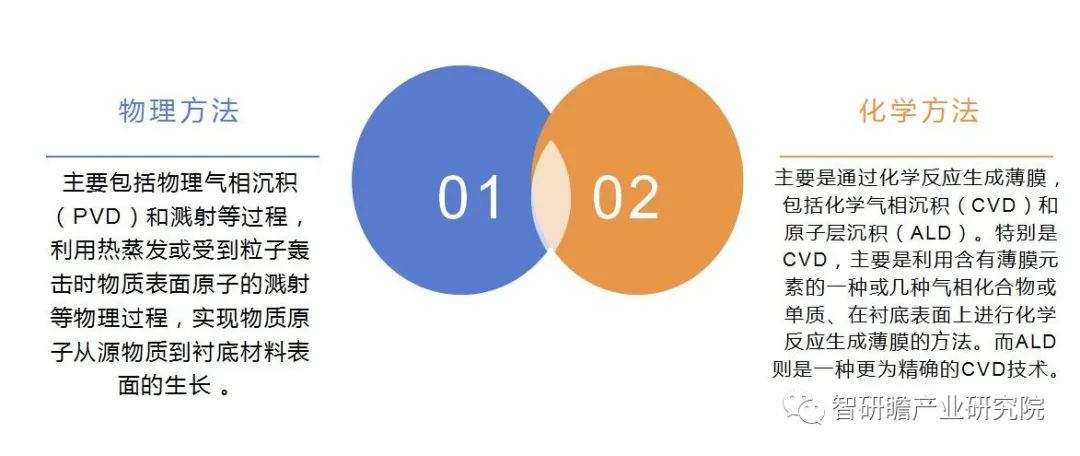

薄膜沉积工艺主要可以分为物理和化学两大类方法。物理方法主要包括物理气相沉积(PVD)和溅射等过程,利用热蒸发或物质表面原子溅射等物理过程,受到粒子轰击。从源物质到衬底材料表面实现物质原子的生长 。其中,PVD 是利用高温或者激光等方法使原材料蒸发,然后在衬底上凝结形成薄膜的一种技术。另一方面,化学方法主要是通过化学反应生成薄膜,包括化学气相沉积(CVD)和原子层沉积(ALD)。特别是CVD,主要是利用一种或几种气相化合物或单质含有薄膜元素,在衬底表面发生化学反应生成薄膜的方法。而ALD则是一种更为精确的CVD技术。

薄膜沉积行业发展历程

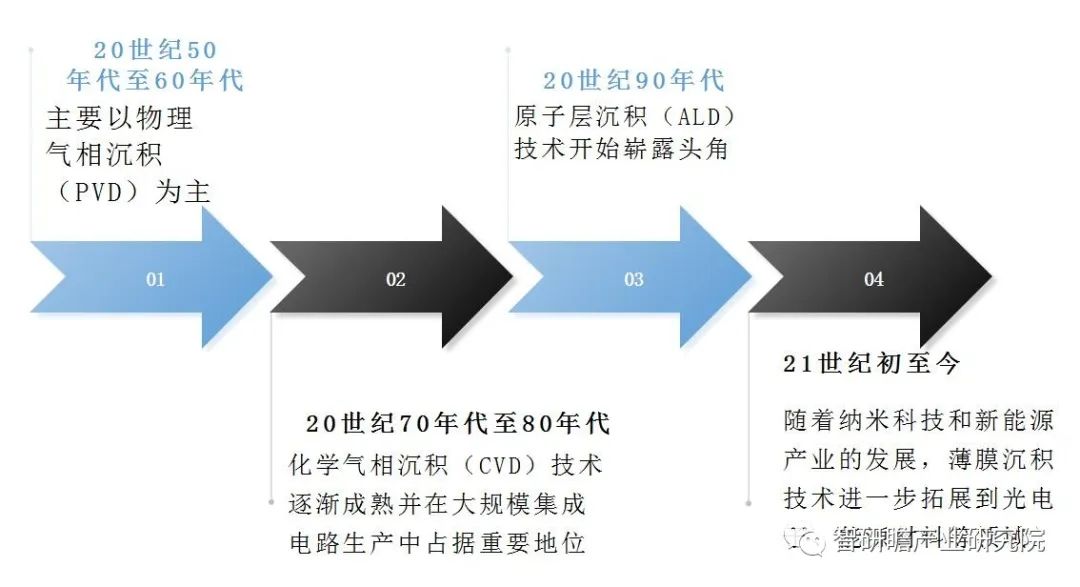

20世纪50年代至60年代,薄膜沉积技术的早期阶段主要以物理气相沉积(PVD)为主,如热蒸发、溅射等方法开始在半导体器件制造中得到广泛应用,为集成电路的小型化和集成化奠定了基础。20世纪70年代至80年代,化学气相沉积(CVD)技术逐渐成熟并在大规模集成电路生产中占据重要地位,特别是在生长高质量硅氧化膜、氮化硅等绝缘层及多晶硅薄膜方面取得突破性进展。20世纪90年代,原子层沉积(ALD)技术开始崭露头角,因其能够在原子级别精确控制薄膜厚度和成分,尤其适用于制备高介电常数材料和复杂三维结构的填充,满足了先进集成电路对薄膜更严格的要求。21世纪初至今,随着纳米科技和新能源产业的发展,薄膜沉积技术进一步拓展到光电子、能源材料等领域。例如,在太阳能电池制造中,薄膜沉积被用于高效低成本的薄膜光伏电池的制备;同时,生物医疗、传感器等多元化应用领域也对薄膜沉积技术提出了新的需求。

薄膜沉积行业上中下游

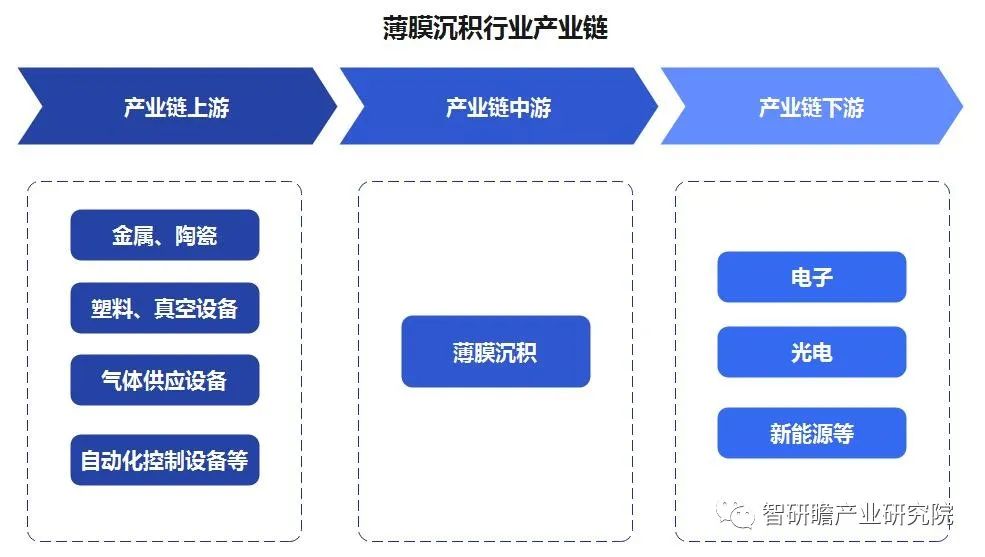

薄膜沉积的上游主要是原材料供应商和设备制造商,包括金属、陶瓷、塑料等原材料供应商以及真空设备、气体供应设备、自动化控制设备等设备制造商。薄膜沉积技术在电子、光电、新能源等领域中有着广泛的应用。例如,在半导体制造过程中,薄膜沉积可以用于制备导电膜、绝缘膜、钝化膜等;在显示器件制造中,薄膜沉积可以用于制备液晶显示屏中的滤色片、触摸屏传感器等;在太阳能电池制造中,薄膜沉积可以用于制备光吸收层、电子传输层等。此外,薄膜沉积技术还可以应用于汽车、航空航天、医疗等领域中的涂层、隔热材料等方面。

我国薄膜沉积行业市场规模和增长率

2022年全球半导体设备市场的总价值达到了创纪录的1085亿美元。尽管全球市场遭遇降温,但国产半导体设备厂商似乎并未受到同等程度的影响,展现出相对较强的抵御力。在中国A股上市的半导体设备企业中,北方华创、拓荆科技以及芯源微等公司在2022财年的净利润均实现了成倍增长。值得注意的是,与全球半导体设备支出普遍跟随全球半导体资本支出周期起伏不同,国内半导体设备行业的投资由于本土化战略的持续推进而呈现出一定的独立性和韧性,不再严格遵循国际半导体资本支出周期的变化。在这其中,六家A股上市的半导体设备公司——北方华创、拓荆科技、芯源微、华海清科、长川科技和盛美上海,在2022年度的业绩增长率均超过了100%,且薄膜沉积设备领域的领军企业拓荆科技以438%的惊人同比增长速度独占鳌头。

在市场需求方面,一方面,随着堆叠层数的增加和薄膜沉积种类的多样化,对薄膜沉积设备的需求呈现出量价齐升的逻辑。另一方面,产能扩张、产品升级以及技术节点突破也将带来集成电路薄膜沉积设备市场的快速增长。展望未来,下游晶圆厂的扩产增效、逻辑芯片代工厂先进产线的占比提升以及FLASH存储芯片3D NAND技术的普及将进一步推动薄膜沉积设备的行业空间扩容。

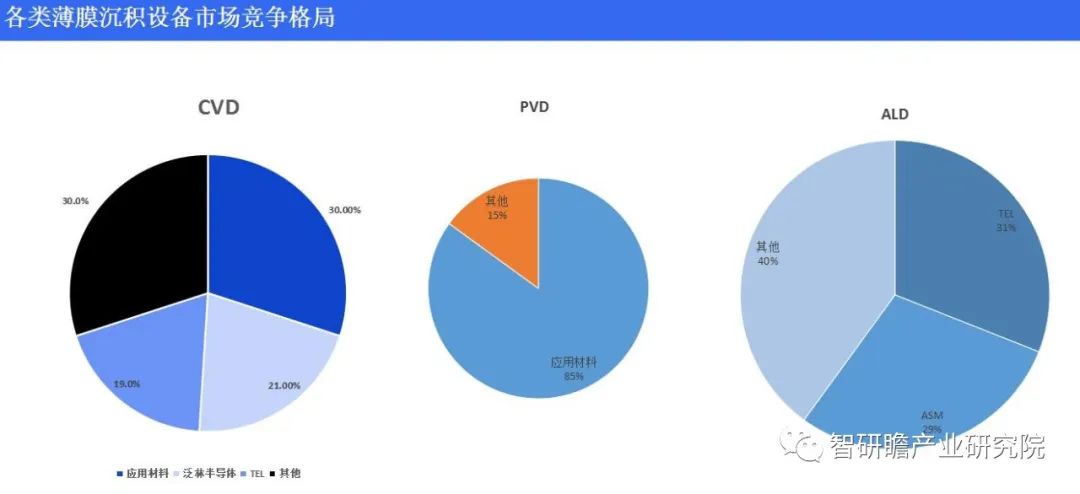

当前,薄膜沉积设备行业的全球市场格局主要由海外企业掌控。具体而言,在全球半导体薄膜沉积设备市场上,应用材料公司(Applied Materials, AMAT)、泛林集团(Lam Research)、东京电子株式会社(Tokyo Electron Limited, TEL)以及先晶半导体(ASML Holding NV)等国际巨头占据了主导地位。截至2019年,在化学气相沉积(CVD)细分市场中,AMAT的市场份额约为30%,紧随其后的Lam和TEL则分别占据了21%和19%的份额,这三大厂商累计市场份额高达70%。而在物理气相沉积(PVD)领域,AMAT更是以压倒性的优势拥有85%的市场份额,确立了其无可争议的行业领导者角色;至于原子层沉积(ALD)设备市场,TEL与ASMI分别坐拥31%和29%的市场份额,展现出强大的竞争力。

至2021年,尽管国内企业在国际市场开始崭露头角并取得了一定突破,但在CVD市场中,美国、日本及韩国的企业仍占据着国内市场的绝大部分份额,其中领军企业包括AMAT、LAM、WONIK IPS以及TEL等,而本土企业拓荆科技凭借约3.1%的市场份额位列第七名。在PVD市场部分,AMAT仍然保持显著优势,占有接近60%的市场份额,而在中国国内市场,北方华创等本土企业也在积极布局和发展,逐步提升自身的市场占有率。

薄膜沉积行业政策

在政策层面上,2022年3月召开的第十三届全国人民代表大会第五次会议中明确提出了加速推进工业互联网发展,并重点发展集成电路、ai等数字经济产业,旨在增强创新能力和关键软硬件技术供给保障。同年10月,国家发展和改革委员会与商务部联合发布了《2022年版鼓励外商投资产业目录》,特别将“超大规模集成电路制造的关键设备研发与生产”、“集成电路封装及测试设备制造业”以及“晶圆制造及其再生利用”等项目列入了鼓励投资清单。这一系列举措彰显了国家层面对于国内半导体企业发展的大力支持,鼓励其向更高技术水平、更广阔的市场领域和更深层次核心技术进行突破性探索,从而不断健全和完善我国半导体产业链的整体实力。这些政策导向为薄膜沉积设备行业的发展营造了极为有利的政策环境,为其技术创新与市场拓展提供了强有力的支撑。

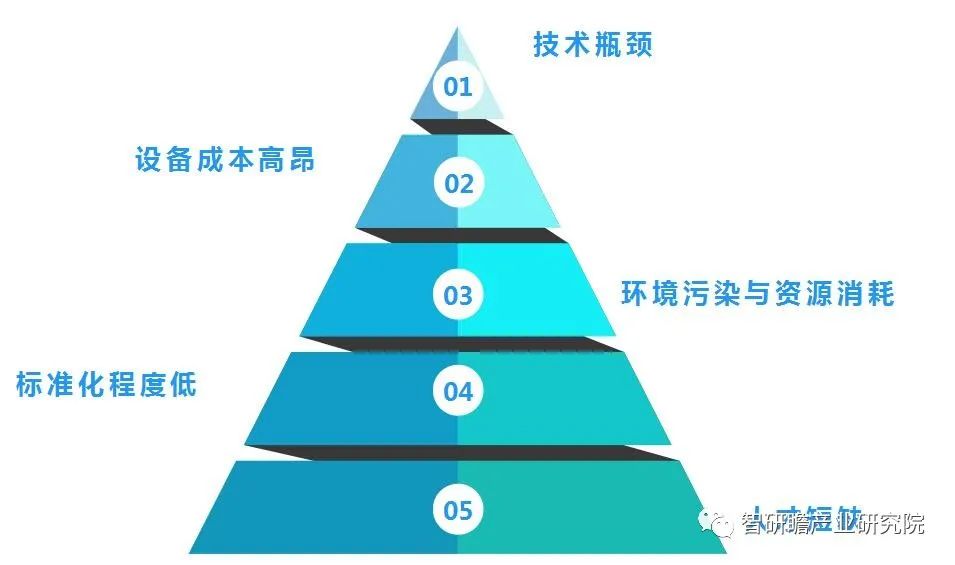

薄膜沉积行业存在的问题

薄膜沉积工艺对精度要求极高,纳米级别的薄膜厚度控制以及大面积均匀性沉积是一大难题。此外,新型材料的薄膜沉积技术和设备研发滞后于实际需求,如二维材料、拓扑绝缘体等先进材料的沉积技术尚不成熟。高端薄膜沉积设备如MOCVD、PVD等价格昂贵,且运行维护成本高,对于中小企业来说,设备投资压力较大,限制了其在技术研发和产能提升上的投入。此外,部分传统薄膜沉积工艺如湿法化学沉积会产生大量有害废水、废气,对环境造成严重影响。同时,一些稀有金属元素在薄膜沉积过程中的大量消耗也引发了资源枯竭和可持续性发展的担忧。

薄膜沉积工艺参数繁多,不同厂商设备之间缺乏统一的标准和规范,导致产品性能一致性难以保障,且不利于整个产业链的协同发展。另外,薄膜沉积技术涉及物理、化学、材料科学等多个学科交叉,需要具备深厚理论知识和丰富实践经验的人才。但目前我国在此领域的高层次专业人才储备相对不足,制约了行业的进一步创新发展。

薄膜沉积行业发展前景预测

薄膜沉积行业在未来的发展前景十分广阔且充满潜力。随着科技的不断进步和市场需求的持续增长,在半导体集成电路小型化、高集成度趋势下,先进薄膜沉积技术如原子层沉积(ALD)、化学气相沉积(CVD)等将在芯片制造中扮演更为关键的角色。同时,在新型显示技术、光伏能源、柔性电子、量子计算等领域,对高性能薄膜材料的需求也将推动薄膜沉积技术不断创新和发展。鉴于环保法规日益严格及资源节约的要求,绿色无污染、低能耗的薄膜沉积工艺将受到更多关注和投入。例如,研发能够有效减少有害物质排放、提高原料利用率的新一代沉积技术,有助于推动行业的绿色发展。

随着全球产业链合作加深,薄膜沉积设备和工艺的标准化程度将进一步提升,这将有利于降低生产成本,提高产品性能稳定性,促进整个产业链的协同发展。如此看来,薄膜沉积行业在未来将持续保持强劲的增长态势,技术创新、绿色环保和产业链协同将成为其发展的主旋律,同时也为相关领域的产业升级和技术革新提供了坚实的支撑。

打赏

更多

>

同类资讯

• 2026可持续消费白皮书代际差异与�

0

条

相关评论

推荐图文

推荐资讯

点击排行

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved