一、企业概况

无论从财务规模还是市场价值看,A股四大煤炭企业几乎不存在异议,它们分别是中国神华、陕西煤业、兖矿能源、中煤能源。尽管这些公司都涉足煤炭行业,但大多数还延伸至煤炭的下游行业。其中,中国神华涵盖煤炭采掘、发电、铁路运输、港口、煤化工。兖矿能源涵盖煤炭、煤化工、电力等领域。中煤能源涵盖煤炭、煤化工、煤矿装备行业。陕西煤业涵盖煤炭、铁路运输业务。煤炭行业谈不上很高的技术门槛,但因为关乎国家能源安全,进入壁垒很高。电力的门槛和煤炭不相上下。门槛较低的是煤化工和煤矿装备。而运输港口业务主要是煤炭业务的自然延伸。从这个角度看,这些公司的先后次序应该是兖矿能源、中国神华、陕西煤业、中煤能源。之所以将兖矿能源排在中国神华前面,是因为兖矿能源在山东布局,其运输成本较低。我国煤炭资源集中在山陕蒙及新疆,因此山东的煤炭资源显得尤为珍贵。这些企业中,只有陕西煤业没有向下游延伸。一方面可能因为陕西煤业的煤炭资源较好,多数煤炭可以直接外运销售,另一方面是因为下游业务没有注入到上市公司体内。其他三个企业都不可避免的要涉及到电力、化工行业,主要的原因并不是多元化的需求,而是因为一些低质(高硫、低热量)的煤炭不适合外运销售,只能就地转化为电能和化工产品。二、经营业绩

比较经营业绩看似是很简单的事情,但是基于上面的介绍,每个企业涉足的领域都有差别,这加大了比较的难度。

2022年煤炭价格处于历史高位,因此几个企业的数据都很漂亮,但是差别很大。同样是煤炭企业,价格成本上可能都不具有决定性的差别,问题在哪儿?后面比较财务数据时,我们会提到,资产减值损失和投资收益在煤炭企业的财务业绩中有重要作用。现在,我们先要看看煤炭业务本身的情况。

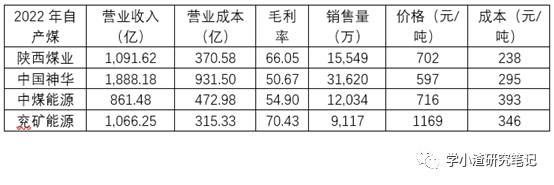

不知道大家看了煤炭的经营数据是什么反应。同样是煤炭,怎么毛利率差别这么大呢?主要是因为贸易煤的影响。煤炭贸易的毛利率在3%左右,会让整个公司的数据看起来不那么性感。我们真正要比较的是自产煤炭的数据。

价格和成本的数据是我自己计算的。兖矿能源的销售价格最高,这主要是因为它销售的精煤数量比较多。中国神华的价格较低,可能因为多数是协议价销售。从价格上讲,煤炭企业不具有独立的议价能力,因此讨论价格高低没有太大的意义。从规模上讲,销售量最小的也超过9千万吨,比较规模的意义也不大。

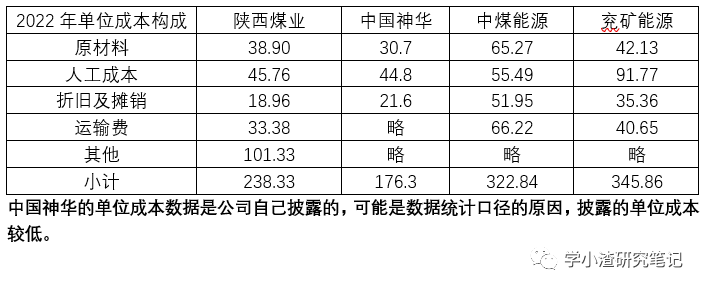

那么比较成本有意义吗?在搜集处理数据的过程中,我经常感觉到各个公司的数据统计口径可能存在差异,尤其是在成本上。抛开可比性不谈,我们有必要看看各家公司的成本构成。

兖矿能源的人工成本较高,可能因为精煤的筛选成本较高。尽管印象中陕西煤业的人工成本增长较快,但是横向对比并没有特别突出,反而中煤能源的成本端让人担忧。

可以说,人工成本的增长是行业趋势,不必在这个上面过分苛求某一个公司。写到这里,我个人更加偏好陕西煤业和兖矿能源,中煤能源的成本较高,而中国神华披露的数据太乱。三、财务数据比较

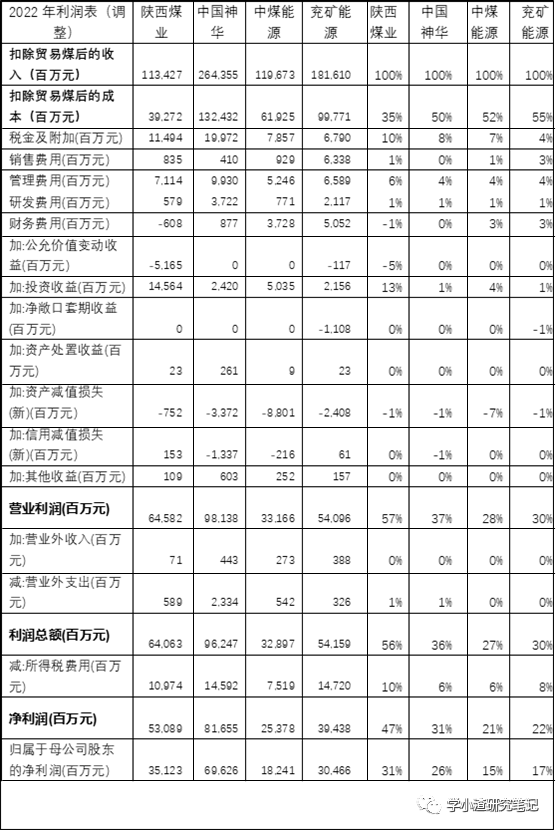

贸易煤业务对财务指标的影响较大,需要对利润表进行调整。由于贸易业务毛利率很低,因此调整的前提是贸易业务不产生间接费用。这里只在营业收入和成本中扣除贸易产生的收入和成本。这个调整的结果并不干净,部分企业还有非煤炭贸易业务。

可以看到陕西煤业的净利率遥遥领先。陕西煤业的毛利率明显高于其他企业,大概有15%。陕煤和中国神华的毛利率基本等于自产煤的毛利率,而中煤能源和兖矿能源的毛利率明显低于自产煤,受其他行业的影响较大。税金及附加上的区别也是同样的原因。陕西煤业具有非常高的投资收益,主要来自于隆基股份核算方式变化和处置收益。扣除这个影响后,陕煤的净利率和零利率(归母)分别是34%和18%。和中国神华持平。中煤能源计提了很多的资产减值损失,计提原因在报表中有详细披露。如果加回6%的资产减值损失,净利率和零利率(归母)分别是27%和21%。最后来看看少数股东带走了多少利润。陕西煤业、中国神华、中煤能源、兖矿能源的少数股东损益占比为16%、5%、6%、5%。这个数据仅看一年是不够的,从前几年的数据看,陕西煤业少数股东大概分30%-35%净利润,中国神华大概分走15%-20%净利润,中煤能源大概分走20%-40%净利润,兖矿能源大概分走0%-20%净利润。最后总结一下,陕西煤业、中国神华、中煤能源、兖矿能源调整后净利率为34%、31%、27%、22%,净利率(归母)分别为18%、26%、21%、17%。因此,这四个企业的差距并不像报表展示出来的那么大。如果考虑到涉足行业的不同,煤炭业务的区别可能会更小。四、其他业务比较

(1)电力

中国神华的电力规模非常大,尽管2022年毛利率相对较低,但如果往前看,中国神华的毛利率更加稳定,仅2021年,中国神华的毛利率7.7%,而兖矿能源的毛利率-0.4%。(2)煤化工

相对而言,兖矿能源的煤化工毛利率较高,并且涉及的品类也较多。从过去几年的数据看,煤化工的毛利率整体呈现下降趋势。五、结论

这四个企业中,我更偏好兖矿煤业,其次可能会考虑中国神华和陕西煤业。至于估值,并不是本文的重点,并且我认为现在的价格并不适合出手。