返回

展会资讯

高盛2026年中期财报纵横分析-20260719

2026-07-19 13:09

高盛2026年中期财报纵横分析-20260719

高盛2026年中期财报纵横分析

第1章概述

1.1摘要

本报告是对高盛集团(Goldman Sachs)2026年中期(截至2026年6月30日)业绩的纵横对比分析,以摩根士丹利、Galaxy Digital、嘉信理财、LPL金融为可比同业,并以"投资银行与经纪业"行业均值及标普500大盘为参照系,结合2016年以来的十年历史数据,从利润表、资产负债表、现金流量表、估值四个维度系统梳理了高盛的经营与财务状况。总体而言,2026年上半年是高盛历史上表现最强劲的半年度周期之一,多项核心指标创下纪录。

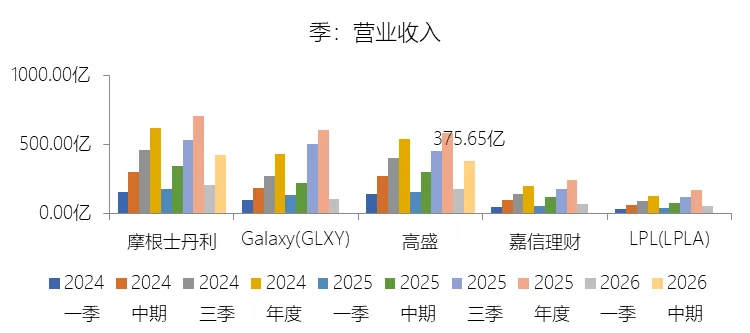

利润表方面,高盛中期营业收入375.65亿美元,同比增长26.72%,增速较去年同期大幅提升16.69个百分点;但拉长到十年维度看,2016至2025年年复合增速仅7.35%,低于投资银行与经纪业行业9.68个百分点,呈长期放缓态势。短期增速跃升主要来自全球银行与市场(GBM)业务的全面爆发:第二季度股票业务(含中间业务与融资)与债务承销均创季度新高,FICC融资业务同样强劲;受益于全行业并购活动回暖,投行费收入同比大增55%;资产与财富管理(AWM)业务受托管理资产规模攀升至4.04万亿美元的历史高位,带动管理费收入同步创新高。长期增速放缓则源于2021年业绩见顶后,公司主动收缩资本密集型的消费信贷业务、转向更稳定的费类收入模式,叠加作为全球系统重要性银行(G-SIB)在资本监管上的天然约束,增长弹性因此低于中小型同业。成本端,薪酬福利支出115.16亿美元,占营收比例30.66%(同比降1.6个百分点),有效税率降至18.55%;在营收增速(27%)明显快于运营支出增速(20%)、信贷损失拨备同比大降38%、效率比率优化至58.8%(同比改善3.2个百分点)等因素共同作用下,中期净利率达32.63%,同比提升4.09个百分点,归母净利润122.58亿美元,同比大增44.88%。

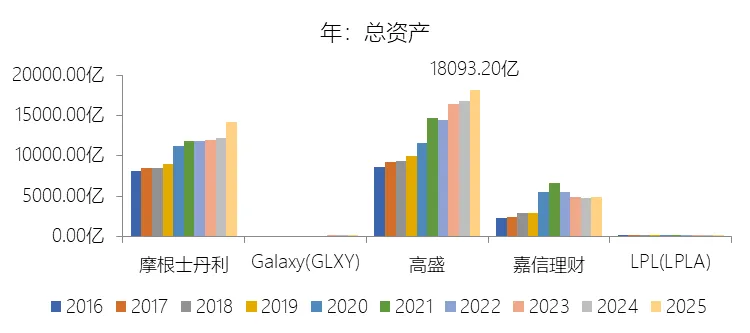

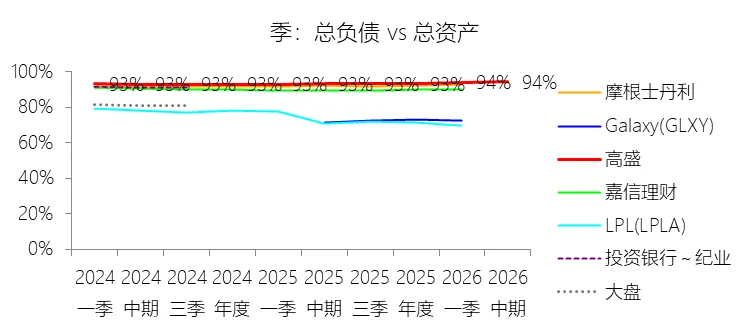

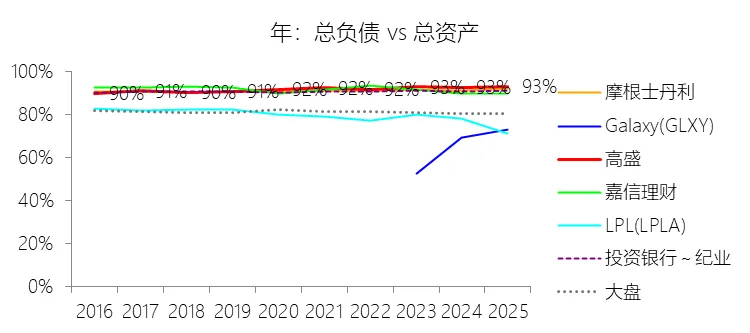

资产负债表方面,中期末总资产2.128万亿美元,较年初增长17.61%,增速同比提升11.11个百分点,十年复合增速8.61%略高于行业均值。资产扩张主要由交易性资产驱动(第二季度交易资产较一季度末增加310亿美元),以公允价值计量的金融资产已成为资产端最大类别(7890亿美元,占总资产37.08%)。为匹配资产端扩张,负债端同步加杠杆:无担保长期借款较年初大增22%至3480亿美元,客户存款规模增至5580亿美元(十年间从2016年的1241亿美元持续攀升)。总负债2.005万亿美元,负债率达94.22%,同比升1.17个百分点,且长期高于行业均值——这是高盛以自营交易与做市为核心的业务模式所决定的,其资产负债表杠杆强度天然高于以佣金业务为主的经纪商。股东权益1230.00亿美元,中期净资产收益率(TTM口径)达17.05%,同比提升4.5个百分点。

现金流量表方面,需要说明的是,本数据源中2026年中期各现金流量分项大多标注"缺数据",即中报未披露完整的现金流量表细项,这在美国大型银行的中期披露中较为常见。从可得的十年历史均值看,高盛经营活动与投资活动现金流量净额长期为负(分别平均相当于营收的-10.77%与-69.89%),筹资活动现金流量净额则长期大幅为正(平均相当于营收的98.51%)。这并非经营异常,而是银行与经纪商业务模式的典型特征:贷款、交易资产等资产端扩张主要依靠对外发债、吸收存款等筹资活动提供资金,而非依赖内生经营现金流,因此不宜简单套用"经营现金流为负即质量欠佳"的一般工商企业判断标准。

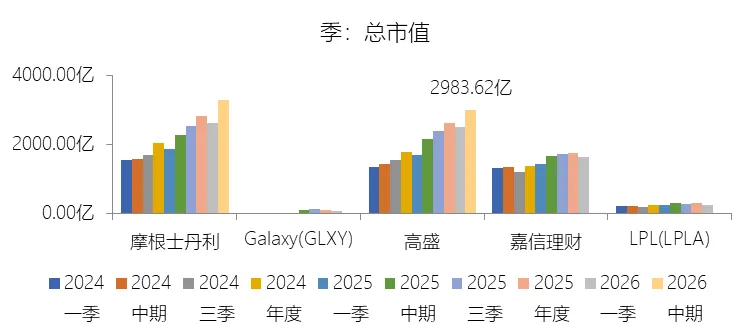

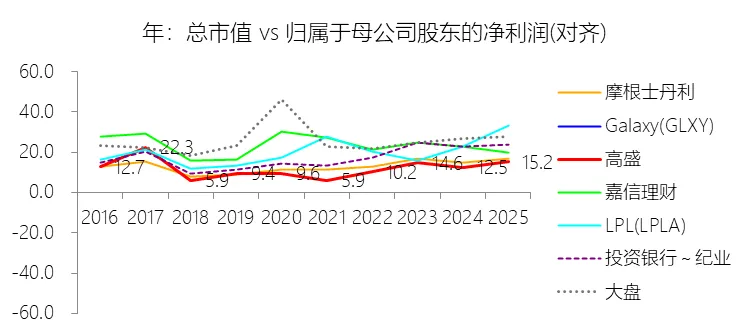

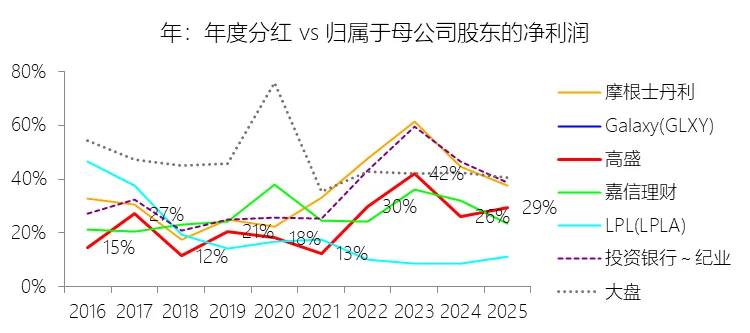

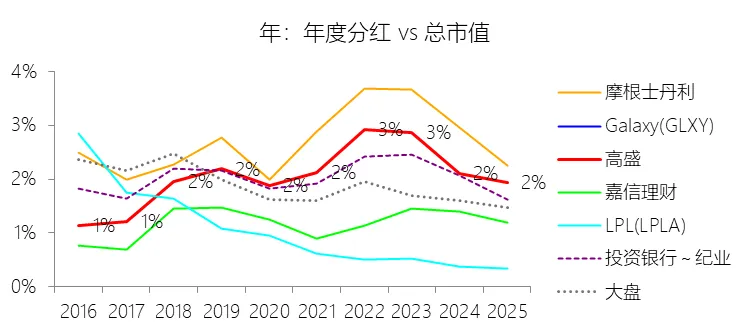

估值方面,中期末总市值2983.62亿美元,较年初增长14.49%,但增速同比回落6.01个百分点——主要因2025年全年市值已实现46.5%的爆发式增长、对比基数抬高,叠加中东地缘局势紧张及市场对AI投资回报周期的分歧,市盈率从2025年底的15.2倍小幅回落至中期末的14.2倍(最新TTM口径为14.98倍)。年度分红同步大增:2025年度分红50.66亿美元,同比增长35.37%,分红率29.49%,股息率1.94%。14.98倍的估值虽高于十年均值10.9倍,但仍显著低于投资银行与经纪业约23.8倍的行业均值、更远低于标普500约27.7倍的水平,体现出市场对大型综合性银行长期存在的"大行折价"。

结合最新披露看,这一强劲势头在第二季度单季更为突出。高盛第二季度净营收203.4亿美元,同比增长39%,摊薄每股收益20.98美元,较上年同期的10.91美元几乎翻倍,较华尔街普遍预期的14.48美元高出约45%;相较一季度净营收172.3亿美元、每股收益17.55美元、ROE 19.8%,二季度实现了明显的环比加速,全季ROE达23.5%、有形股本回报率25.5%。股票业务收入74.2亿美元,同比增长72%,是公司连续第三个季度刷新行业纪录;投行费收入34.0亿美元,同比增长55%,其中股票承销激增130%、债券承销增长75%,高盛并主导了SpaceX在6月末的首次公开募股;全球银行与市场业务收入创纪录达155亿美元,上半年大型企业并购规模同比增长90%,顾问收入同比增17%至14亿美元,全球并购交易额达1.2万亿美元,领先第二名约4250亿美元;投行业务储备升至五年最高,AWM业务收入增长20%至46亿美元,受托管理资产突破4万亿美元。董事会将季度股息上调25%至每股5.00美元,单季回购40亿美元股票,合计向股东返还53.6亿美元。受此提振,高盛股价于7月15日创下52周新高,Citizens等机构随即上调了2026、2027年盈利预测,但仍维持中性(Market Perform)评级,理由是股价的强劲上涨已较充分反映了改善后的盈利前景。

1.2优劣

优势

高盛当前最突出的优势在于业务全面开花的盈利爆发力与稳固的行业龙头地位。2026年上半年,公司几乎在所有核心业务线——股票业务、债务与股权承销、并购顾问、FICC融资、资产与财富管理——同步创下历史纪录,这种"全面性"而非单一业务驱动的增长,说明其"One Goldman Sachs"跨部门协同战略已从口号转化为实际业绩:净利率提升至32.63%,效率比率优化至58.8%,收入增长与成本控制形成双重良性循环。作为已连续20余年蝉联全球并购顾问榜首的行业绝对龙头,高盛2026年上半年主导的并购交易额领先第二名约4250亿美元,投行业务储备升至五年最高,为未来数个季度收入提供了较高确定性;连续三个季度刷新行业纪录的股票交易业务与突破4万亿美元受托规模的资产管理业务,共同构成了多元化、抗周期能力较强的收入结构。

资本实力与股东回报能力同样是高盛的核心优势。公司年化ROE已升至23.5%、ROTE达25.5%,远超其14%至16%的长期目标区间,董事会将季度股息上调25%至每股5.00美元,并在单季内回购40亿美元股票,同时头寸端亦显纪律性——总部人数环比下降2%至4.62万人,显示出资本充裕与运营效率并举。战略执行层面,对消费金融业务的主动收缩已基本落地——2026年1月高盛与苹果、摩根大通就Apple Card转移达成协议,逐步剥离此前持续亏损的消费信贷包袱,使资源与资本重新聚焦于机构客户与高净值财富管理这一高盛真正具备护城河的领域。此外,由总裁兼首席运营官John Waldron主导、于2026年4月29日全面启动的"OneGS 3.0"人工智能转型计划,覆盖客户准入、贷款流程、监管报告、供应商管理等高人力成本环节,核心目标是将AI嵌入为基础运营能力,若持续推进,有望在未来数年内进一步释放运营杠杆。最后,高盛目前估值仍较行业与大盘存在明显折价,意味着一旦市场对监管环境或宏观不确定性的担忧缓解,仍存在估值修复空间。

劣势与风险

高盛的劣势与风险主要集中在业务模式的顺周期性与资本监管两大结构性约束上。作为以自营交易、做市与投行费为核心的机构,其营收对资本市场活跃度、并购交易量、市场波动率高度敏感,一旦当前异常景气的交易与承销环境退潮,业绩存在较大幅度回落的可能——历史数据显示,2022年高盛净利润增速一度深跌逾20%,反映出这一业务结构固有的高波动性。与此同时,公司资产负债表的高杠杆特征(负债率94.22%,且长期高于行业均值)与G-SIB身份,使其持续受到远严于中小型同业的资本约束。根据公司最新10-Q文件,其G-SIB附加费(Method 2)已确认为2026与2027年3.5%,预计2028年起升至4.0%,若按2026年一季度数据测算甚至可能触及4.5%区间,这也是其市盈率长期低于行业与大盘均值、存在"大行折价"的核心原因。值得一提的是,2026年3月监管机构就巴塞尔协议III最终版提出了重新校准的方案,思路转向简化重叠要求、使资本要求更贴合实际风险,多方分析认为对大型银行的实际冲击将较2023年初版温和,这一定程度缓解了监管成本压力,但细则仍待最终敲定,不确定性并未完全消除。

信用与集中度风险是当前尤需关注的领域。高盛CEO大卫·所罗门本人已就私人信贷市场约1.8万亿美元的规模及走弱的承销标准发出警示,指出若情况恶化可能产生系统性影响,公司一季度信贷损失拨备的增量主要集中在非存款类金融机构(私募股权、私人信贷基金等)风险敞口上,直接反映出相关交易对手正进入更不确定的阶段,旗下管理的公开交易私人信贷基金Goldman Sachs BDC不良资产占比已升至组合的4.7%,较上季度上升1.9个百分点。这说明下文风险提示部分所述的"第三方违约风险""私人信贷深度参与"并非纸面风险,而是已在公司自身财务数据中初现端倪的现实压力;不过高盛自身研究亦判断,私人信贷压力尚不足以引发大规模宏观外溢,违约率温和上升至3%至4%对GDP的拖累估计仅约0.1个百分点,风险总体可控但仍需持续观察。此外,地缘政治因素(中东冲突、中美关系)、电子化交易与新兴金融科技公司对佣金和价差的持续挤压、AI转型过程中的模型与网络安全隐患,也都是不可忽视的长期挑战。最后,部分卖方机构虽在业绩公布后上调盈利预测,却仍维持中性评级,理由是股价大涨已较充分定价当前利好,这意味着在当前估值水平下市场预期已相当乐观,后续业绩需持续超预期才能支撑股价进一步上行。

第2章利润表

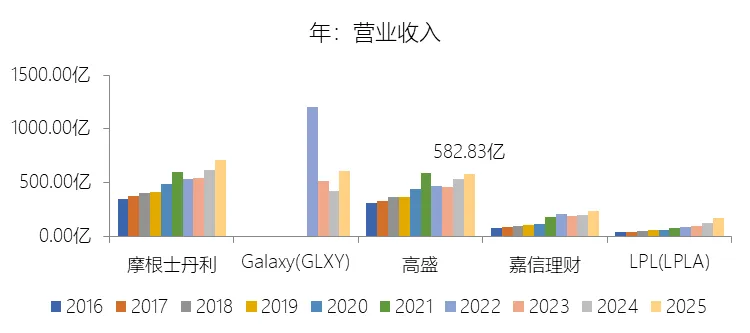

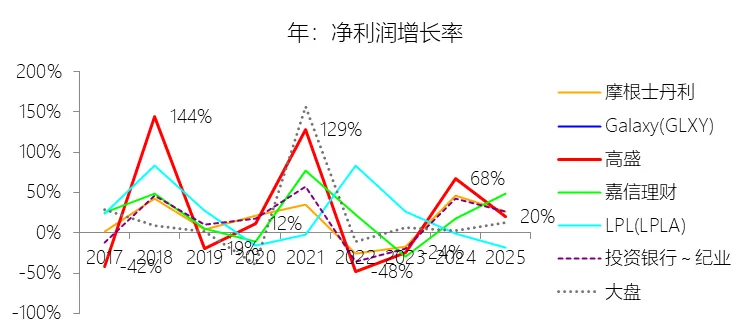

营业收入增长率:2026年中期,高盛的营业收入为375.65亿美元,同比增长26.72%,增速同比上升16.69个百分点;2016-2025年(9年)增长89.29%,年复合增长7.35%,增速比投资银行业与经纪业行业的低9.68个百分点,长期呈下降趋势。增速短期上升主要由于全球银行与市场(GBM)业务的爆发式增长,特别是2026年第二季度高盛录得创纪录的净营收,其中股票业务(包括中间业务与融资)及债务承销均创下季度新高,且固定收益、外汇及大宗商品(FICC)融资业务表现强劲;此外,受益于全行业并购(M&A)完成量的回升,投行业务费收入同比大幅增长55%,同时资产与财富管理(AWM)业务因受托管理资产(AUS)规模达到4.04万亿美元的历史高位,带动管理费及其他费用同步创新高。增速长期下降主要由于业务结构的战略性转型与宏观环境的周期性波动,高盛在2021年达到业绩巅峰后,随后两年因宏观经济忧虑和地缘政治紧张导致全球投行活动萎缩,营收出现周期性下滑;同时,公司战略性地缩小了消费者相关业务(平台解决方案)的规模,并致力于从资本密集型的投资活动向更稳定但增速相对温和的费类收入模式转型,这种业务剥离和结构调整在短期内对营收增速产生了抑制作用。增速低于投资银行业与经纪业行业的复合增速主要由于公司体量领先带来的增长天花板以及严苛的资本监管约束,作为已连续20余年蝉联全球并购咨询榜首的行业龙头,高盛在核心业务领域的市场份额已极高,增长弹性相较于行业内一些高成长的中小型券商或新兴金融科技公司更小;此外,作为全球系统重要性银行(G-SIB),高盛面临更高的资本充足率要求和更严格的监管成本,这限制了其资产负债表的快速扩张能力,且其做市和资产管理业务持续受到行业性佣金和费率压缩的压力,导致整体复合增速落后于行业平均水平。

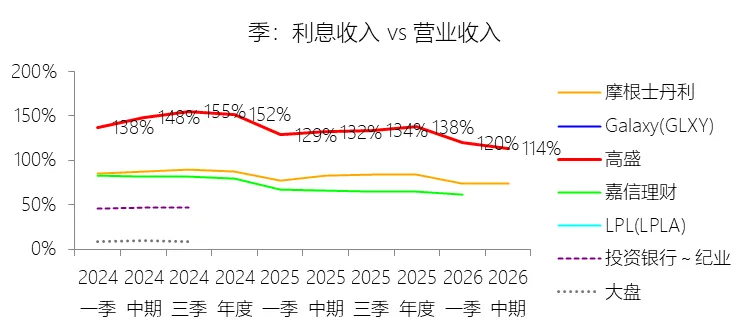

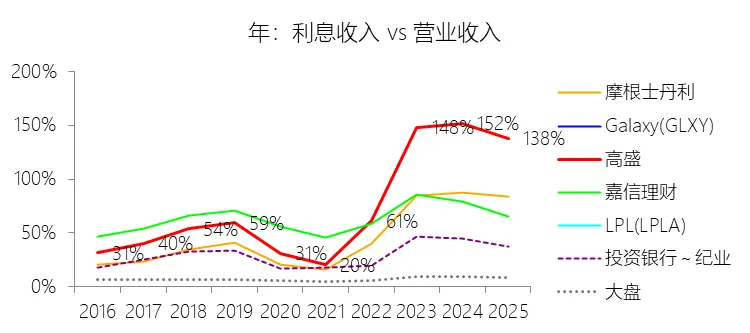

利息收入:2026年中期,高盛的利息收入为426.84亿美元,同比增长8.97%,与营业收入的比例为113.63%,同比下降18.51个百分点;2016-2025年(10年),此项合计为3493.39亿美元,平均比例为78.33%,比投资银行业与经纪业行业的均值高47.13个百分点,长期呈上升趋势。

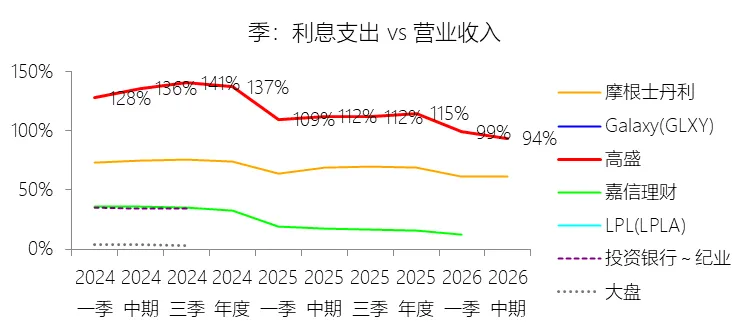

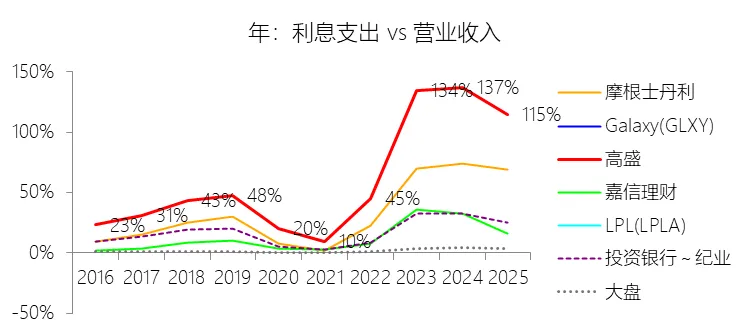

利息支出:2026年中期,高盛的利息支出为351.75亿美元,同比增长6.04%,与营业收入的比例为93.64%,同比下降18.26个百分点;2016-2025年(10年),此项合计为2888.26亿美元,平均比例为64.76%,比投资银行业与经纪业行业的均值高45.98个百分点,长期呈上升趋势。

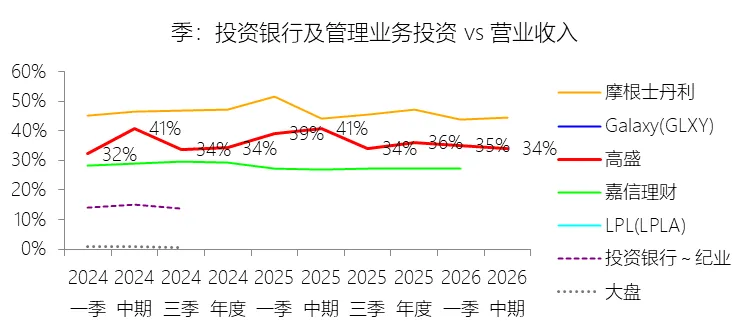

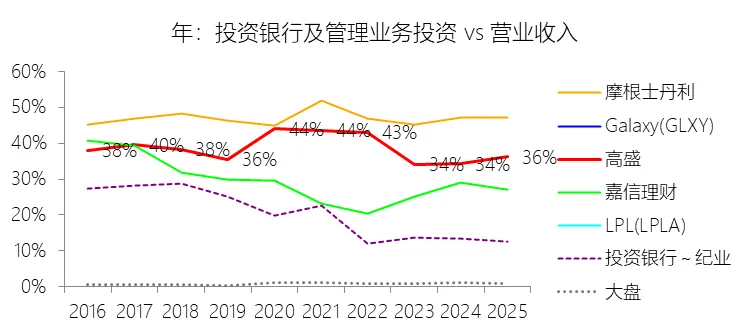

投资银行及管理业务投资:2026年中期,高盛的投资银行及管理业务投资为128.01亿美元,同比增长5.51%,与营业收入的比例为34.08%,同比下降6.85个百分点;2016-2025年(10年),此项合计为1727.32亿美元,平均比例为38.73%,比投资银行业与经纪业行业的均值高21.37个百分点,长期呈下降趋势。

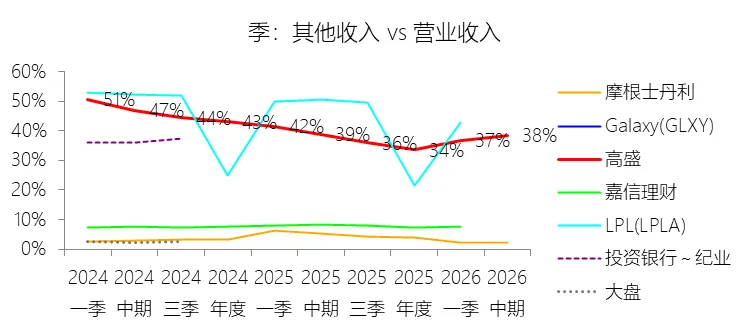

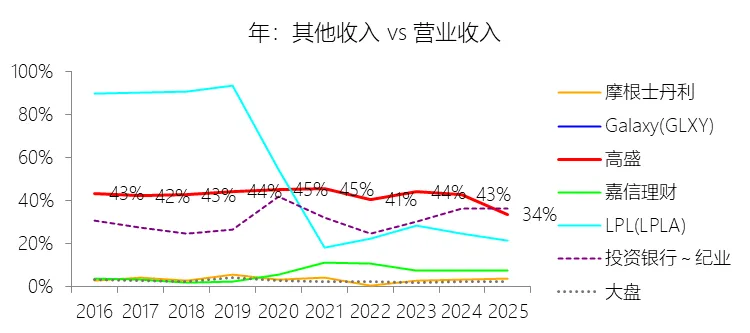

其他收入:2026年中期,高盛的其他收入为144.04亿美元,同比增长25.11%,与营业收入的比例为38.34%,同比下降0.49个百分点;2016-2025年(10年),此项合计为1883.87亿美元,平均比例为42.24%,比投资银行业与经纪业行业的均值高10.27个百分点,长期呈下降趋势。

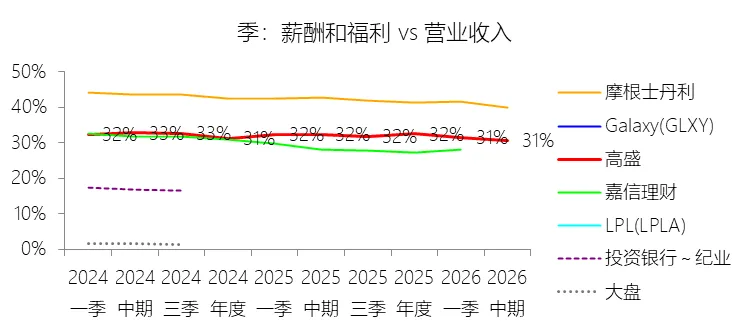

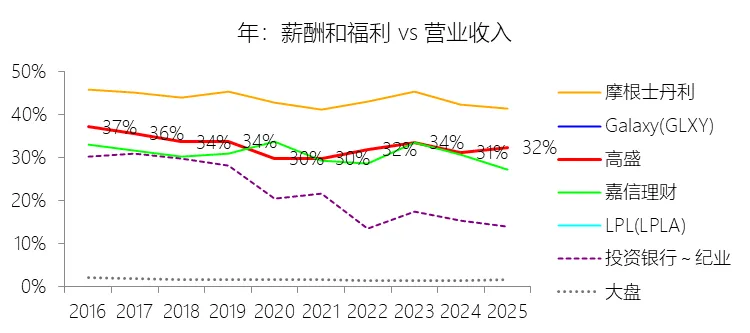

薪酬和福利:2026年中期,高盛的薪酬和福利为115.16亿美元,同比增长20.45%,与营业收入的比例为30.66%,同比下降1.6个百分点;2016-2025年(10年),此项合计为1450.69亿美元,平均比例为32.53%,比投资银行业与经纪业行业的均值高13.5个百分点,长期呈下降趋势。

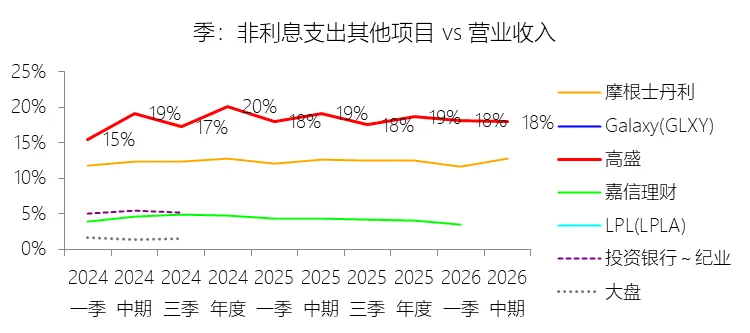

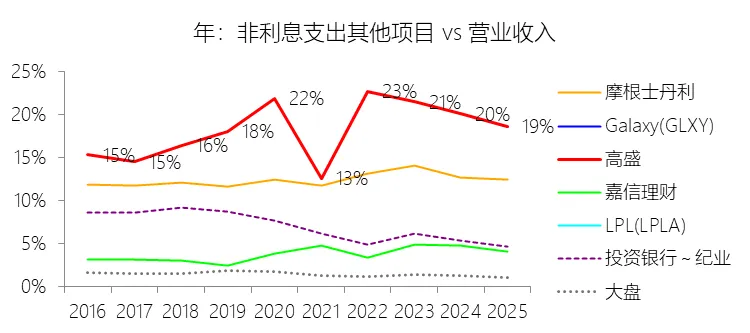

非利息支出其他项目:2026年中期,高盛的非利息支出其他项目为67.28亿美元,同比增长18.76%,与营业收入的比例为17.91%,同比下降1.2个百分点;2016-2025年(10年),此项合计为815.74亿美元,平均比例为18.29%,比投资银行业与经纪业行业的均值高12.05个百分点,长期呈上升趋势。

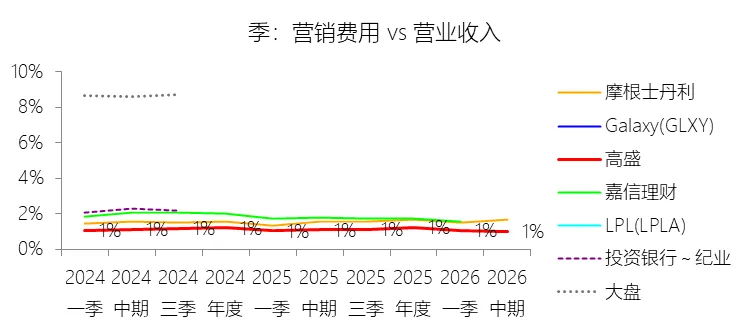

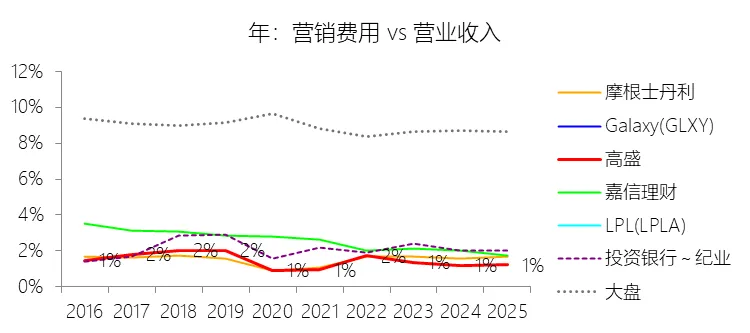

营销费用:2026年中期,高盛的营销费用为3.84亿美元,同比增长18.89%,与营业收入的比例为1.02%,同比下降0.07个百分点;2016-2025年(10年),此项合计为62.75亿美元,平均比例为1.41%,比投资银行业与经纪业行业的均值低0.67个百分点,长期呈下降趋势。

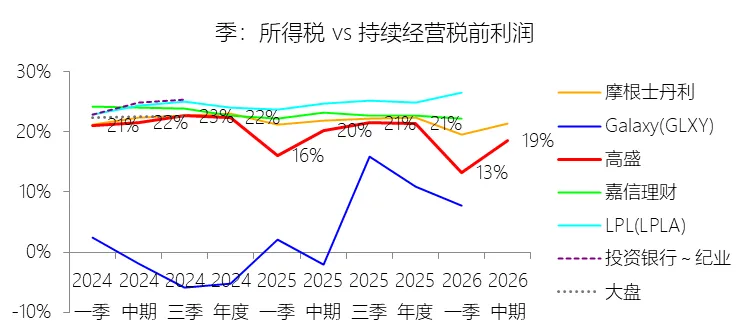

所得税率:2026年中期,高盛的所得税为27.91亿美元,同比增长30.18%,与持续经营税前利润的比例为18.55%(所得税率),同比下降1.67个百分点;2016-2025年(10年),此项合计为355.65亿美元,平均比例为23.95%,比投资银行业与经纪业行业的均值低1.42个百分点,长期呈下降趋势。

净利率:2026年中期,高盛的净利润为122.58亿美元,同比增长44.88%,与营业收入的比例为32.63%(净利率),同比上升4.09个百分点;2016-2025年(10年),此项合计为1129.32亿美元,平均比例为25.32%,比投资银行业与经纪业行业的均值高13.16个百分点,长期呈上升趋势。比例短期上升主要由于全球银行与市场(GBM)业务的爆发式增长,特别是2026年第二季度录得创纪录的净营收,且股票、债务承销及FICC融资等高利润率业务表现异常强劲,带动了经营杠杆的有效释放;同时,2026年中期的信贷损失准备金同比大幅下降38%,且公司在第一半年的效率比率优化至58.8%(同比下降3.2个百分点),反映出营收增速(27%)显著高于运营支出增速(20%);此外,受员工持股计划结算相关的税收优惠推动,中期有效税率降至18.5%,进一步提升了净利润水平。比例长期上升主要由于公司执行了深度的战略转型与效率提升计划,通过“One Goldman Sachs”倡议强化了跨部门协同,并利用AI和自动化工具(如OneGS 3.0)持续优化成本结构;公司战略性地缩小了资本密集且早期亏损的消费者相关业务规模,并致力于从波动性较大的投资活动向受托管理资产(AUS)驱动的、利润率更稳定的管理费收入模式转型,其管理费收入已连续34个季度实现净流入并创下历史新高;长期来看,公司通过严格的费用纪律和 pyramid 组织结构调整,使整体预税利润率显著提升并向中长期财务目标靠拢。比例高于投资银行业与经纪业行业的均值主要由于高盛卓越的业务组合和极高的品牌定价权,公司在核心投行领域(如并购咨询及股票承销)已连续20余年蝉联全球榜首,这些轻资产业务具有极高的边际利润;公司在资本市场活动中拥有深厚的风险对冲与中介能力,能够在大宗商品、固定收益及私人信贷等高壁垒、高回报领域获取超越同业的超额收益;此外,高盛的客户群体高度集中于全球顶尖的机构和超高净值人群,其规模效应和获客效率显著优于行业平均水平,且公司在特殊项目投资及私募股权领域的深厚积累也为其持续贡献了高额的利润增量。

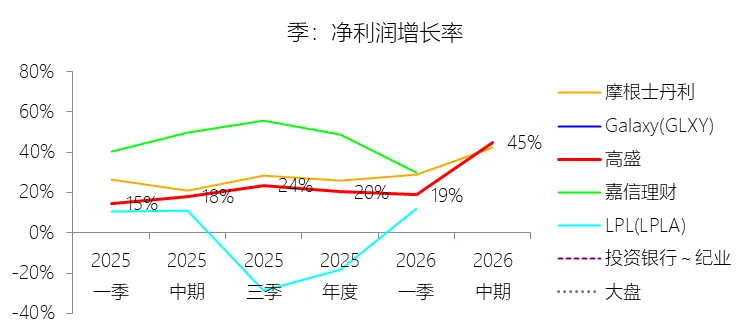

净利润增长率:2026年中期,高盛的净利润为122.58亿美元,同比增长44.88%,增速同比上升26.95个百分点;2016-2025年(9年)增长132.17%,年复合增长9.81%,增速比投资银行业与经纪业行业的低0.63个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2026年中期,高盛的归属于母公司股东的净利润为122.58亿美元,同比增长44.88%,与净利润的比例为100.00%,同比持平;2016-2025年(10年),此项合计为1129.32亿美元,平均比例为100.00%,比投资银行业与经纪业行业的均值高1.57个百分点,长期呈持平趋势。

第3章资产负债表

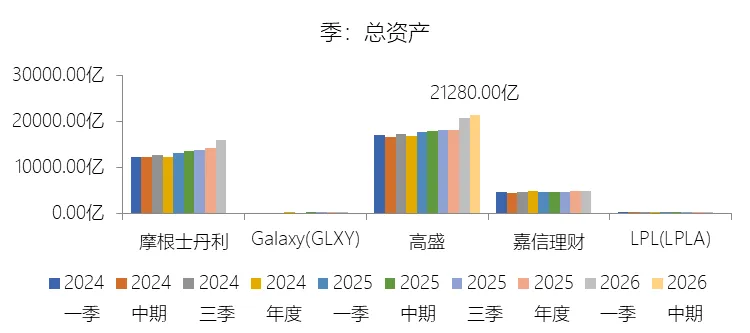

总资产增长率:2026年中期末,高盛的总资产为21280.00亿美元,对比年初增长17.61%,增速同比(去年同期)上升11.11个百分点;2016-2025年(9年)增长110.35%,年复合增长8.61%,增速比投资银行业与经纪业行业的高0.98个百分点,长期呈上升趋势。增速短期上升主要由于全球银行与市场(GBM)业务活跃度的爆发式提升,2026年第二季度高盛录得创纪录的净营收,带动交易资产(Trading assets)较一季度末增长310亿美元,投资(Investments)和贷款(Loans)规模也同步扩张;此外,为支持业务扩张,高盛在负债端积极融资,其无担保长期借款(Unsecured long-term borrowings)较年初大幅增长22%至3480亿美元,且存款规模在第二季度表现稳健,为资产负债表的快速扩张提供了充足的资金来源。增速长期上升主要由于公司战略性地扩大了信贷足迹并深耕资产负债表驱动型业务,自2016年起高盛致力于通过高盛银行(GS Bank USA)显著增加贷款投放,贷款及租赁规模在十年间实现了跨越式增长;同时,公司通过“One Goldman Sachs”倡议强化了业务协同,在2020-2021年市场流动性激增期间,通过大幅扩张担保协议和交易资产规模,实现了资产规模的二次飞跃,并持续通过多元化筹资(如将存款规模从2016年的1241亿美元增至2026年中期的5580亿美元)支撑了资产的长期增长趋势。增速高于投资银行业与经纪业行业的复合增速主要由于高盛卓越的做市能力和在资本密集型领域的深厚积淀,作为全球领先的风险中介机构,高盛在FICC和股票做市领域拥有庞大的交易资产组合,其资产规模的变动弹性远超以传统经纪业务为主的同行;此外,高盛在私人信贷、 Merchant Banking 以及替代投资领域的全球领导地位,使其能够通过自有资本和第三方资金的协同运作,持续在资产负债表上承载高质量的长期投资资产,叠加其在数字化转型和资产管理领域(如收购NNIP和Innovator Capital等)的持续投入,使其复合增速在行业中保持领先优势。

负债率:2026年中期末,高盛的总负债为20050.00亿美元,对比年初增长19.04%,与总资产的比例为94.22%(负债率),同比上升1.17个百分点;2016-2025年(10年),此项与总资产的平均比例为91.96%,比投资银行业与经纪业行业的均值高1.12个百分点,长期呈上升趋势。比例短期上升主要由于2026年第二季度高盛录得创纪录的净营收,全球银行与市场(GBM)业务活跃度爆发,为支持业务快速扩张,公司在负债端显著加大了融资力度,其中无担保长期借款较年初大幅增长22%至3480亿美元;此外,公司在该季度执行了大规模的资本返还计划,向股东返还了53.6亿美元资本(包括40亿美元股票回购和13.6亿美元股息),这在分子(负债)显著扩张的同时压低了分母中所有者权益的占比,直接导致补充杠杆率(SLR)环比下降。比例长期上升主要由于公司执行了深度的资产负债表驱动型增长战略,自2016年起致力于扩大信贷足迹,其贷款及租赁规模在十年间实现了跨越式增长,负债端随之同步规模化扩张;在此期间,高盛成功实现了筹资结构的多元化转型,其存款规模从2016年的1241亿美元增至2025年底的5014亿美元,虽然存款提升了资金稳定性,但其体量的快速堆积持续推高了总负债水平,且公司长期通过大量发行基准债务(如2021年发行约600亿美元)来支撑总资产的持续增长。比例高于投资银行业与经纪业行业的均值主要由于高盛以本金交易和做市为核心的业务模式,作为全球领先的风险中介机构,高盛在FICC和股票领域需要持有庞大的交易资产组合并为全球机构客户提供大规模的融资与中介服务,这必然要求其资产负债表维持远高于传统佣金制经纪商的杠杆率;此外,高盛执行极为严苛的流动性预筹资政策,为了在危机中保持强韧,公司倾向于超额持有高度流动的资产,并为此在负债端匹配更大规模的借款和回购融资,即便这会增加整体债务规模和融资成本;叠加其在私人信贷、特殊项目投资等资本密集型领域的全球领导地位,使得高盛在利用财务杠杆放大收益率方面的资产负债表强度显著高于行业平均水平。

总资产周转率:2026年Q2 TTM,高盛的总资产周转率为0.03次,同比略微下降;2016-2025年(10年),平均总资产周转率为0.03次,比投资银行业与经纪业行业的均值低0.04次,长期呈下降趋势。

净资产收益率:2026年中期末,高盛的股东权益为1230.00亿美元,对比年初减少1.58%,净利润与股东权益的比例为17.05%(TTM净资产收益率),同比上升4.5个百分点;2016-2025年(10年),净利润与股东权益的平均比例为10.90%,比投资银行业与经纪业行业的均值高0.77个百分点,长期呈上升趋势。

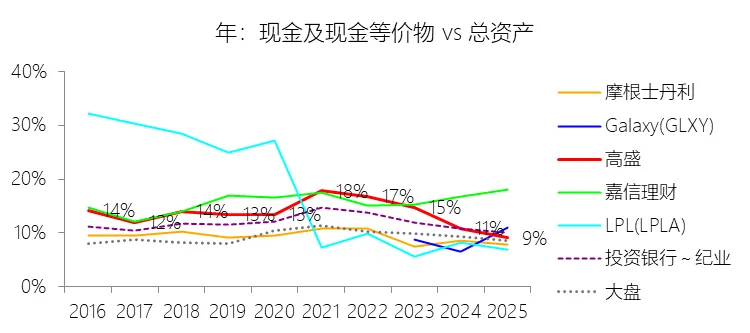

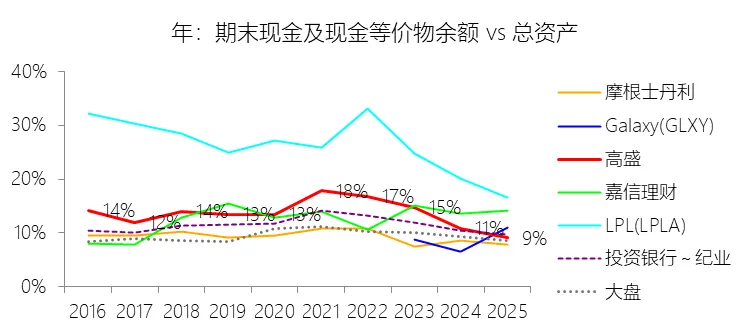

现金及现金等价物:2026年中期末,高盛的现金及现金等价物为1870.00亿美元,对比年初增长13.84%,与总资产的比例为8.79%,同比上升0.22个百分点;2016-2025年(10年),此项与总资产的平均比例为13.51%,比投资银行业与经纪业行业的均值高1.6个百分点,长期呈下降趋势。

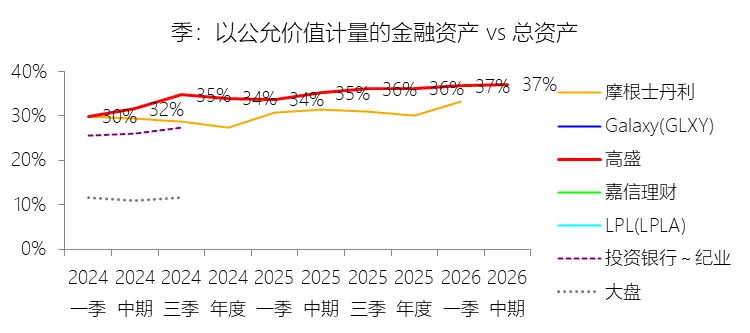

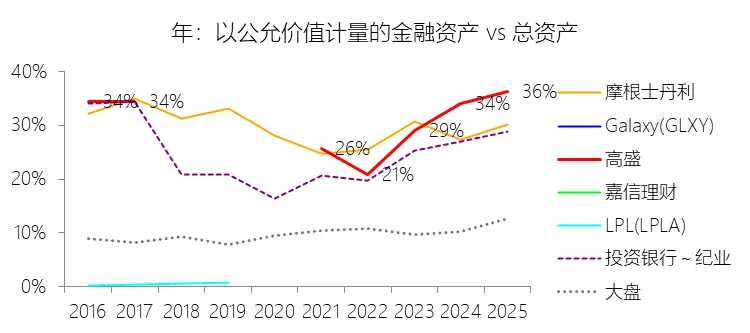

以公允价值计量的金融资产:2026年中期末,高盛的以公允价值计量的金融资产为7890.00亿美元,对比年初增长20.13%,与总资产的比例为37.08%,同比上升1.89个百分点;2016-2025年(10年),此项与总资产的平均比例为23.21%,比投资银行业与经纪业行业的均值低1.33个百分点,长期呈上升趋势。

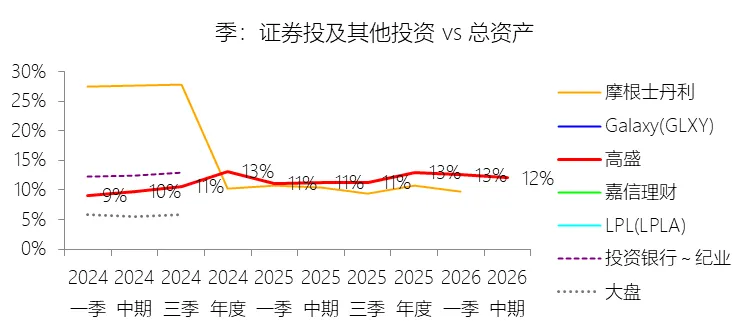

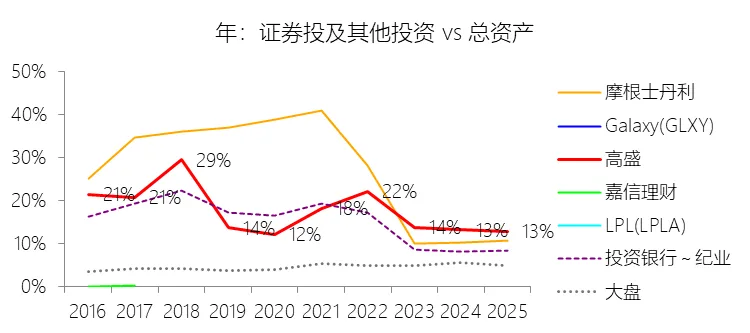

证券投及其他投资:2026年中期末,高盛的证券投及其他投资为2560.00亿美元,对比年初增长9.39%,与总资产的比例为12.03%,同比上升0.71个百分点;2016-2025年(10年),此项与总资产的平均比例为17.04%,比投资银行业与经纪业行业的均值高2.46个百分点,长期呈下降趋势。

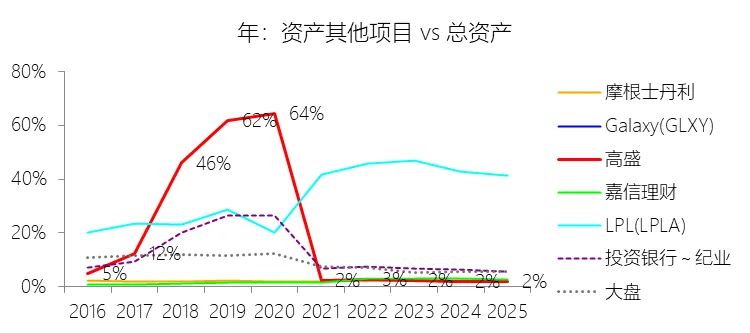

资产其他项目:2026年中期末,高盛的资产其他项目为4050.00亿美元,对比年初增长1018.41%,与总资产的比例为19.03%,同比下降3.55个百分点;2016-2025年(10年),此项与总资产的平均比例为16.51%,比投资银行业与经纪业行业的均值高5.09个百分点,长期呈下降趋势。

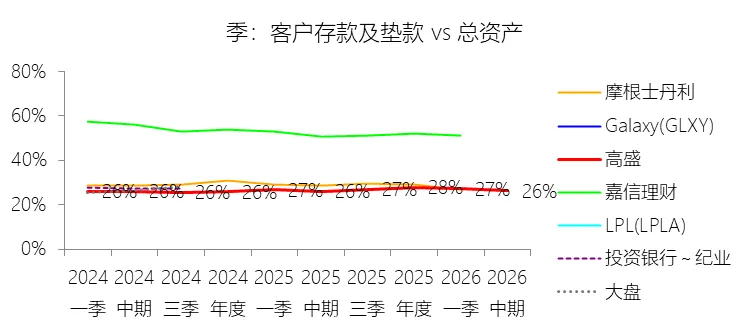

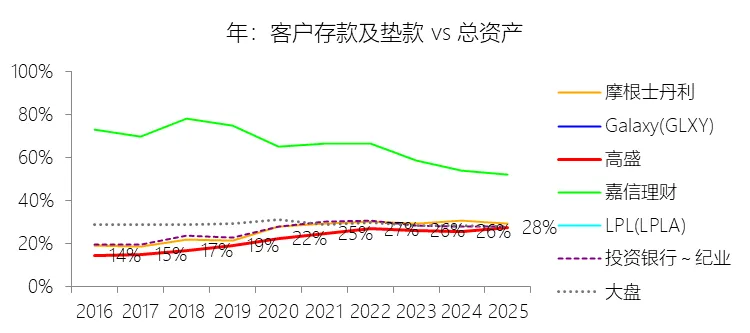

客户存款及垫款:2026年中期末,高盛的客户存款及垫款为5580.00亿美元,对比年初增长11.28%,与总资产的比例为26.22%,同比上升0.12个百分点;2016-2025年(10年),此项与总资产的平均比例为23.14%,比投资银行业与经纪业行业的均值低3.56个百分点,长期呈上升趋势。

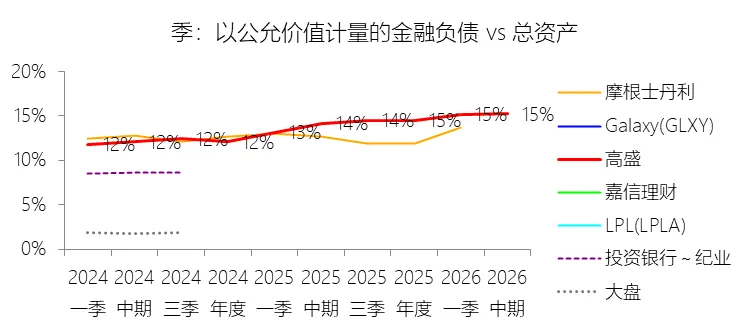

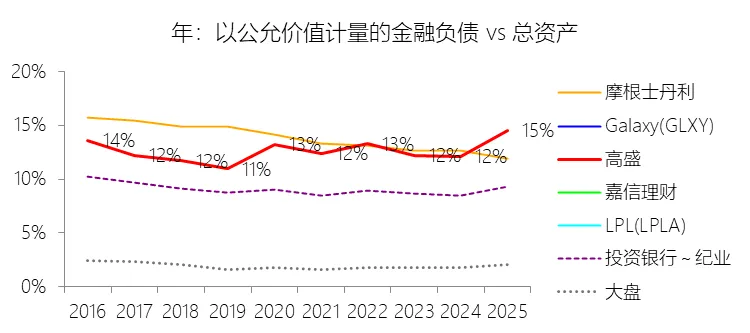

以公允价值计量的金融负债:2026年中期末,高盛的以公允价值计量的金融负债为3240.00亿美元,对比年初增长23.4%,与总资产的比例为15.23%,同比上升1.05个百分点;2016-2025年(10年),此项与总资产的平均比例为12.71%,比投资银行业与经纪业行业的均值高3.71个百分点,长期呈上升趋势。

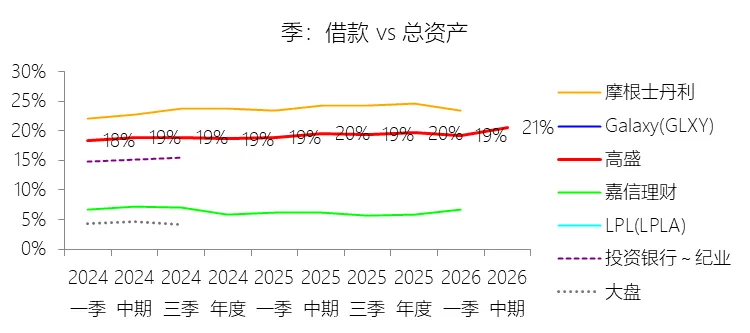

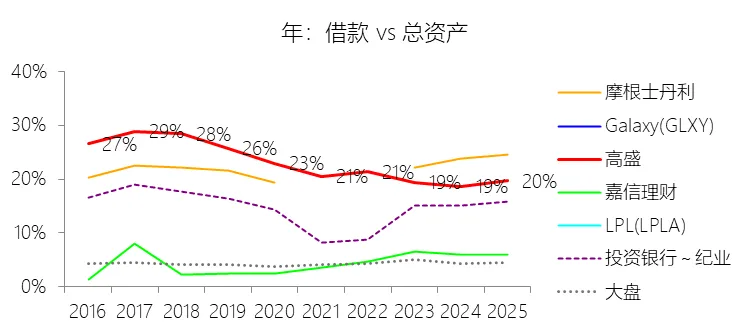

借款:2026年中期末,高盛的借款为4380.00亿美元,对比年初增长23.05%,与总资产的比例为20.58%,同比上升1.03个百分点;2016-2025年(10年),此项与总资产的平均比例为22.29%,比投资银行业与经纪业行业的均值高7.97个百分点,长期呈下降趋势。

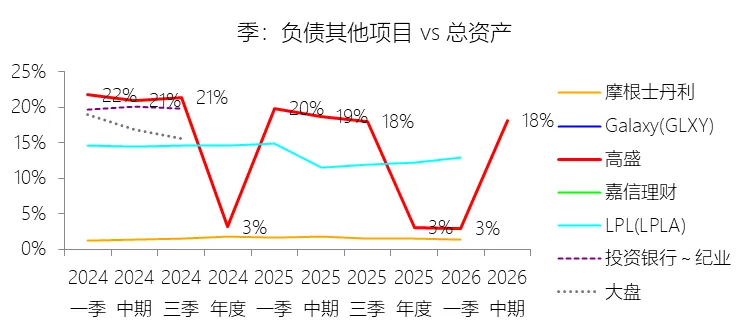

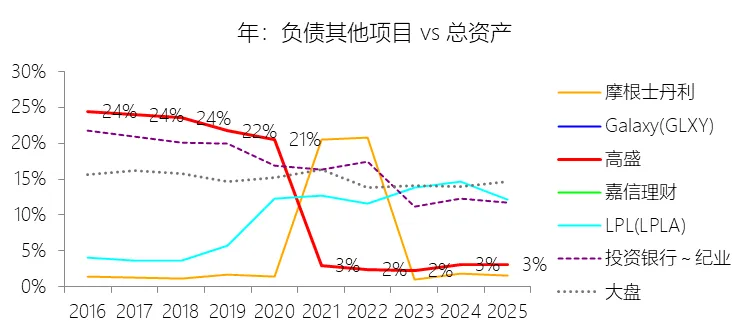

负债其他项目:2026年中期末,高盛的负债其他项目为3850.00亿美元,对比年初增长593.42%,与总资产的比例为18.09%,同比下降0.62个百分点;2016-2025年(10年),此项与总资产的平均比例为10.29%,比投资银行业与经纪业行业的均值低5.8个百分点,长期呈下降趋势。

第4章现金流量表

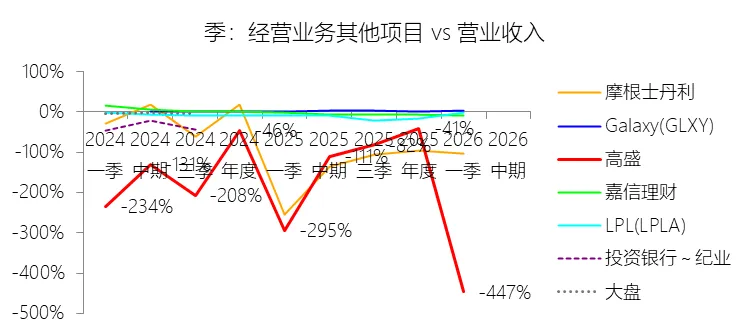

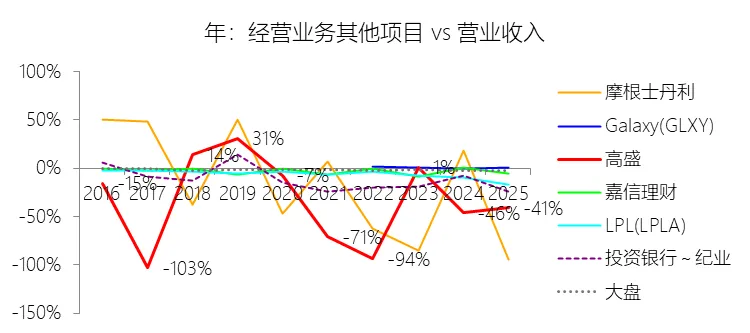

经营业务其他项目:2026年中期,高盛的经营业务其他项目缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为-1598.54美元,平均比例为-35.84%,比投资银行业与经纪业行业的均值低21.17个百分点,长期呈下降趋势。

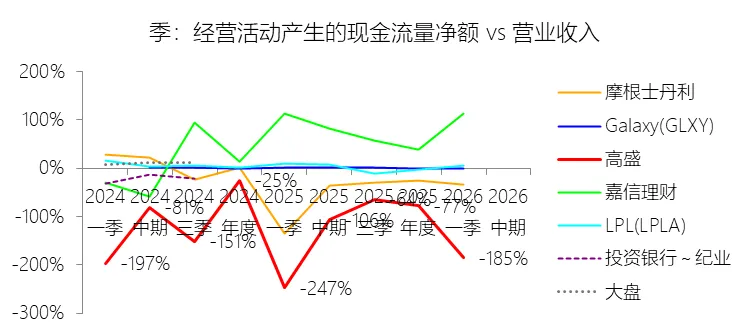

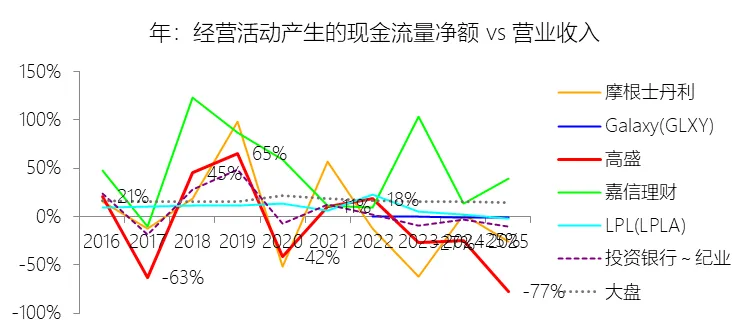

经营活动产生的现金流量净额:2026年中期,高盛的经营活动产生的现金流量净额缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为-480.45美元,平均比例为-10.77%,比投资银行业与经纪业行业的均值低12.64个百分点,长期呈下降趋势。

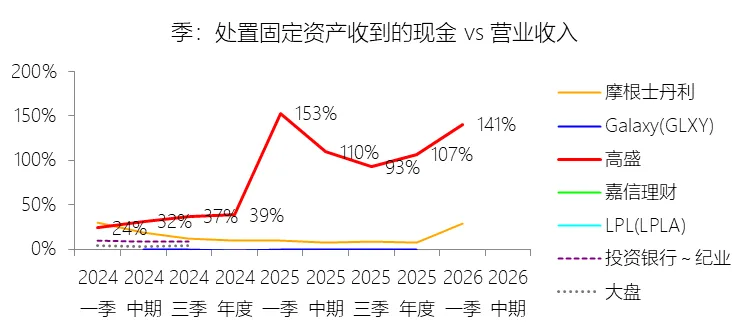

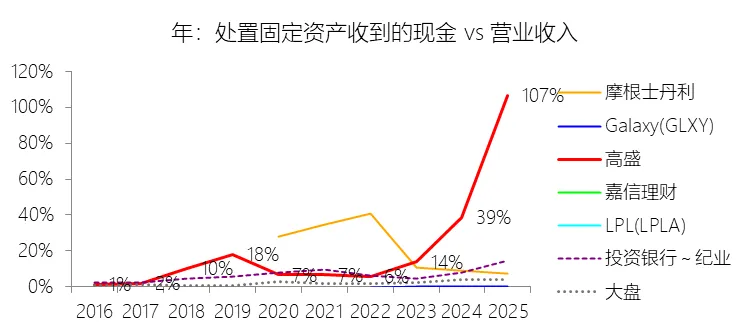

处置固定资产收到的现金:2026年中期,高盛的处置固定资产收到的现金缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为1100.94美元,平均比例为24.69%,比投资银行业与经纪业行业的均值高16.86个百分点,长期呈上升趋势。

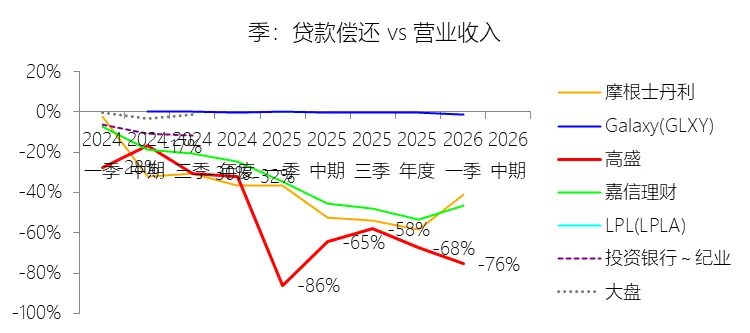

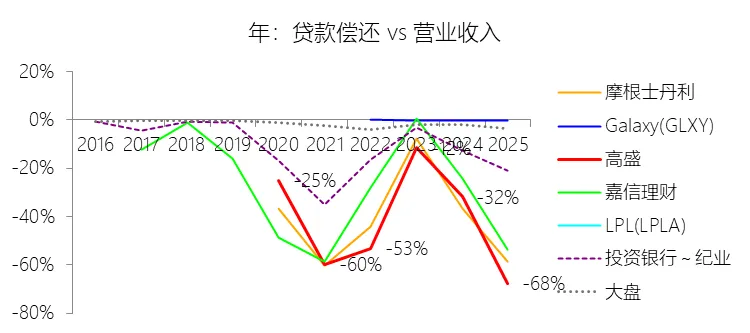

贷款偿还:2026年中期,高盛的贷款偿还缺数据,与营业收入的比例无效;2020-2025年(6年)此项合计为-1336.68美元,平均比例为-29.97%,比投资银行业与经纪业行业的均值低15.92个百分点,长期呈下降趋势。

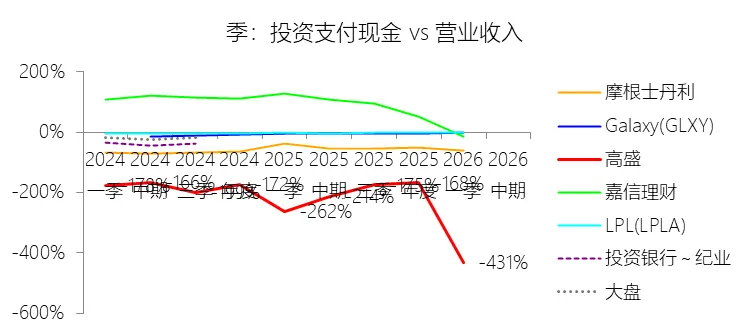

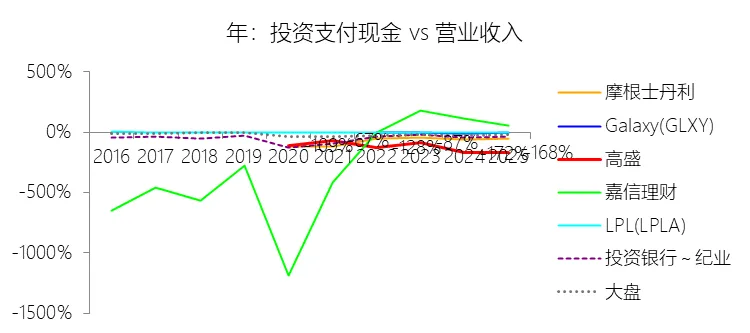

投资支付现金:2026年中期,高盛的投资支付现金缺数据,与营业收入的比例无效;2020-2025年(6年)此项合计为-3795.70美元,平均比例为-85.11%,比投资银行业与经纪业行业的均值低35.29个百分点,长期呈下降趋势。

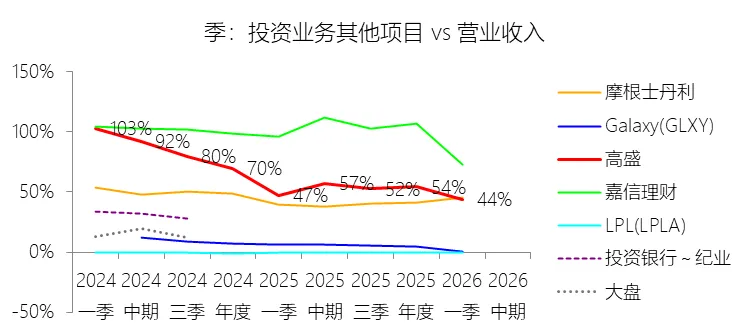

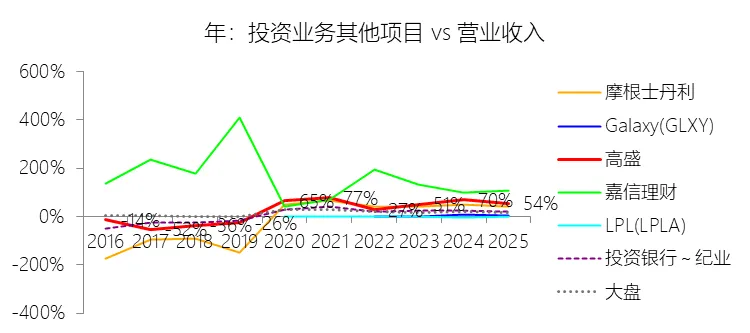

投资业务其他项目:2026年中期,高盛的投资业务其他项目缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为1363.55美元,平均比例为30.57%,比投资银行业与经纪业行业的均值高15.33个百分点,长期呈上升趋势。

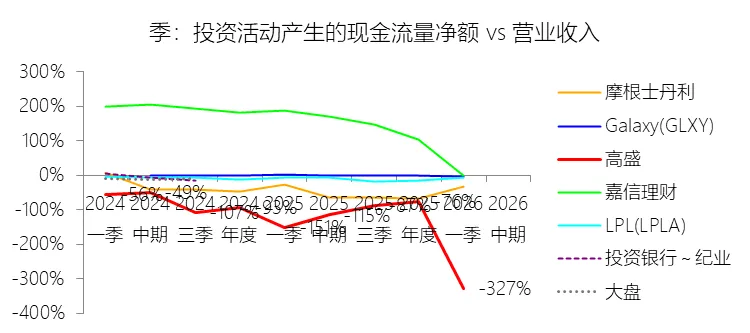

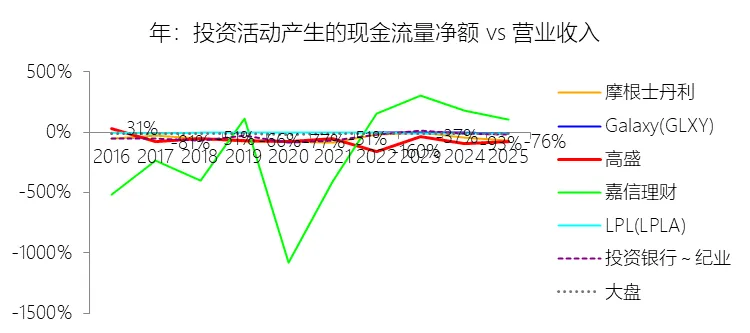

投资活动产生的现金流量净额:2026年中期,高盛的投资活动产生的现金流量净额缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为-3117.02美元,平均比例为-69.89%,比投资银行业与经纪业行业的均值低37.37个百分点,长期呈下降趋势。

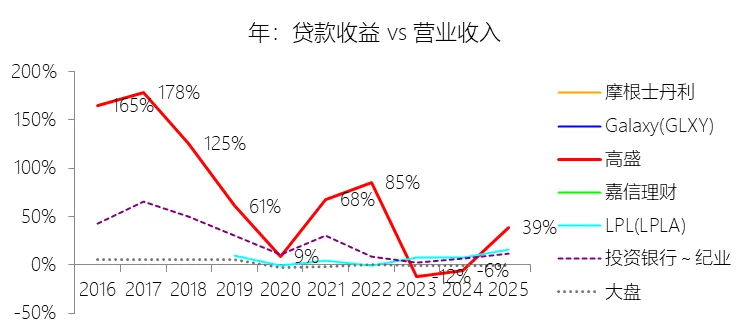

贷款收益:2026年中期,高盛的贷款收益缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为2765.01美元,平均比例为62.00%,比投资银行业与经纪业行业的均值高43.87个百分点,长期呈下降趋势。

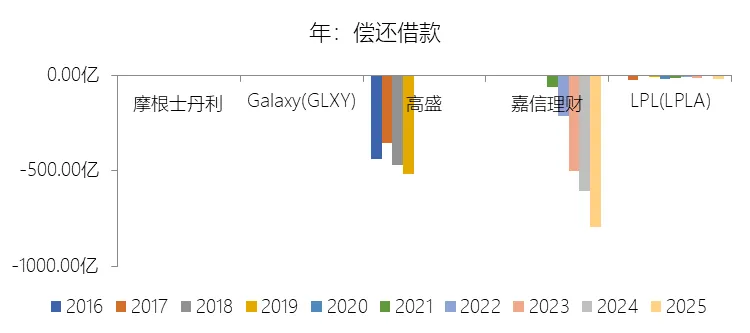

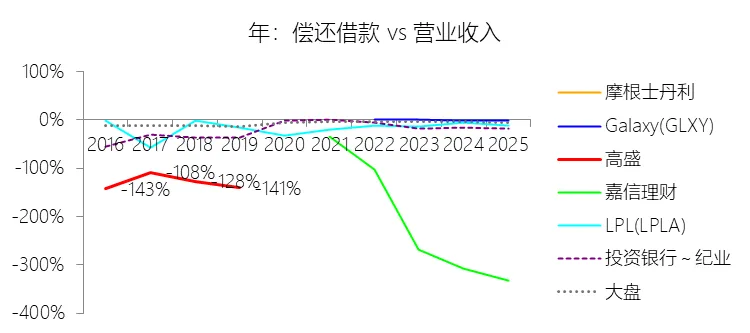

偿还借款:2025年,高盛的偿还借款缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为-1775.34美元,平均比例为-39.81%,比投资银行业与经纪业行业的均值低23.31个百分点,长期呈下降趋势。

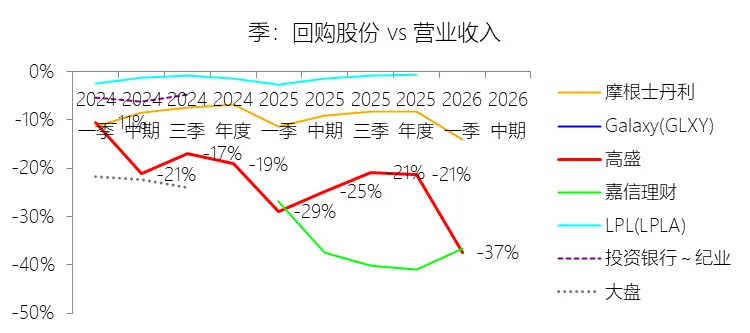

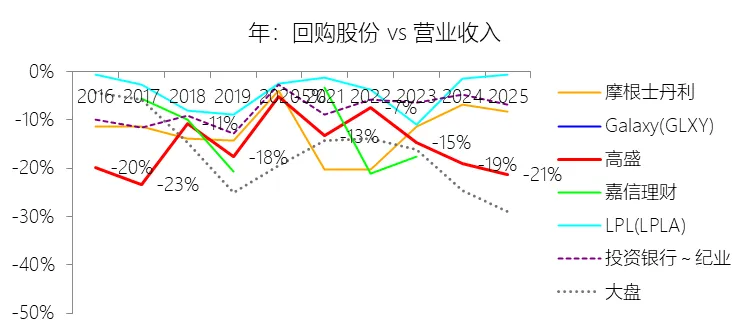

回购股份:2026年中期,高盛的回购股份缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为-670.88美元,平均比例为-15.04%,比投资银行业与经纪业行业的均值低8.08个百分点,长期呈上升趋势。

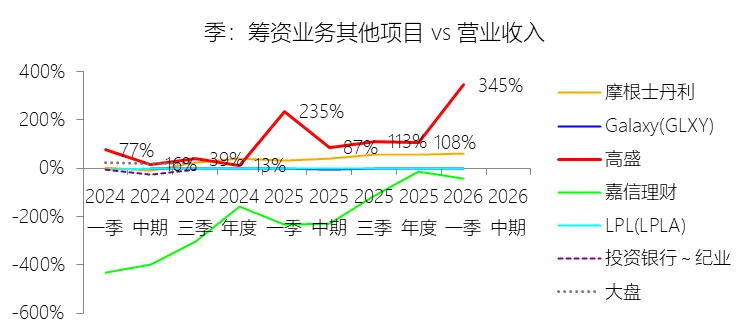

筹资业务其他项目:2026年中期,高盛的筹资业务其他项目缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为3954.20美元,平均比例为88.66%,比投资银行业与经纪业行业的均值高67.99个百分点,长期呈上升趋势。

筹资活动产生的现金流量净额:2026年中期,高盛的筹资活动产生的现金流量净额缺数据,与营业收入的比例无效;2016-2025年(10年),此项合计为4393.71美元,平均比例为98.51%,比投资银行业与经纪业行业的均值高59.62个百分点,长期呈上升趋势。

期末现金及现金等价物余额:2026年中期末,高盛的期末现金及现金等价物余额缺数据,与总资产的比例无效;2016-2025年(10年),此项与总资产的平均比例为13.51%,比投资银行业与经纪业行业的均值高1.98个百分点,长期呈下降趋势。

第5章估值

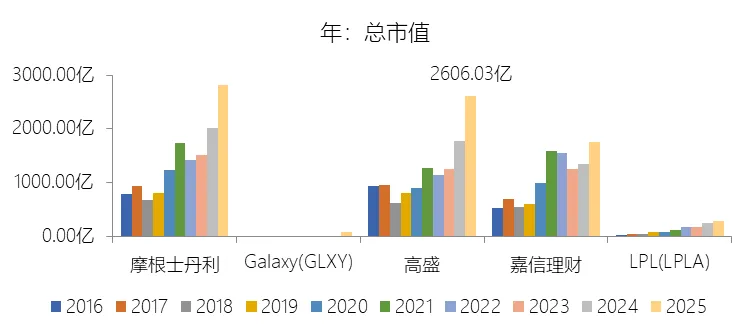

市值增长率:2026年中期末,高盛的总市值为2983.62亿美元,对比年初增长14.49%,增速同比(去年同期)下降6.01个百分点;2016-2025年(9年)增长177.19%,年复合增长11.99%,增速比投资银行业与经纪业行业的低4.6个百分点,长期呈上升趋势。增速短期下降主要由于2025年高盛总市值经历了爆发式增长(全年增速高达46.5%),导致对比基数处于历史高点,且2026年宏观环境复杂性增加,尽管公司在2026年第二季度实现了创纪录的净营收和每股收益,并大幅提高了股息至每股5.00美元;此外,受中东地缘政治紧张局势(如美、以、伊冲突)以及对AI投资回报周期的市场分歧影响,投资者情绪在短期内更趋于谨慎,使得市盈率从2025年底的15.2倍小幅回落。增速长期上升主要由于公司成功执行了“One Goldman Sachs”战略转型并实现了强劲的内生价值创造,其账面价值(BVPS)从2016年的182.47美元增至2026年中期的367.67美元,受托管理资产(AUS)规模攀升至4.04万亿美元的历史峰值,带动了费类收入等耐用营收的显著增长;同时,高盛连续20余年蝉联全球并购和股权承销榜首,展现了极强的竞争壁垒,叠加公司持续的大规模资本返还(如2025年向股东返还167.8亿美元),有效驱动了市值的长期稳健上行。增速低于投资银行业与经纪业行业的复合增速主要由于高盛作为全球系统重要性银行(G-SIB)面临极高的监管资本约束和“规模天花板”效应,其资产规模高达2.13万亿美元,增长弹性天然低于行业内基数较小、处于高速扩张期的金融科技公司或中小型经纪商;此外,高盛的业务结构中机构中介和做市占比较大,这些业务长期受到电子交易普及带来的佣金和价差挤压,且其市盈率(均值约10.9倍)长期低于行业平均水平(行业均值约17.5倍),反映出资本市场对大型综合性银行在严格监管环境(如巴塞尔协议III最终版)下盈利波动性及增长空间存在折价考量。

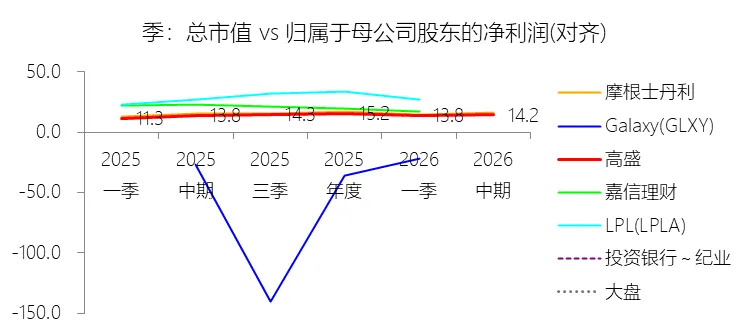

市盈率:2026年Q2 TTM,高盛的归属于母公司股东的净利润(对齐)为209.73亿美元,对比年初增长22.11%,总市值与归属于母公司股东的净利润(对齐)的比例为14.2倍(市盈率),对比年初下降0.95个倍数;2016-2025年(10年),此项合计为1129.32亿美元,平均比例为10.9倍,比投资银行业与经纪业行业的均值低6.63个倍数,长期呈下降趋势。

年度分红:2025年,高盛的年度分红为50.66亿美元,同比增长35.37%,与归属于母公司股东的净利润的比例为29.49%(分红率),同比上升3.28个百分点;2016-2025年(10年),此项合计为253.69亿美元,平均比例为22.46%,比投资银行业与经纪业行业的均值低12.32个百分点,长期呈上升趋势(备注:短期分红率若大幅下降是已公布的分红未发导致,实际并非异常)。

股息率:2025年,高盛的股息率为1.94%,同比下降0.16个百分点;2016-2025年(10年),平均股息率为2.07%,比投资银行业与经纪业行业的均值高0.08个百分点,长期呈上升趋势。

综合估值:高盛目前的最新TTM市盈率为14.98倍,综合其历史水平、行业表现及当前财务基本面来看,这一估值水平处于合理且略微偏低的状态。从历史纵向比较,14.98倍虽然高于2016-2025年十年间10.9倍的平均比例,但这一溢价反映了资本市场对高盛近年来成功执行“One Goldman Sachs”战略、显著提升盈利质量与稳定性的认可。从行业横向比较,高盛的市盈率仍显著低于投资银行业与经纪业约23.8倍的行业均值(2025年数据),也远低于标普500大盘约27.7倍的估值水平,显示出其在全球领先投行地位与估值之间仍存在一定程度的“大行折价”。从财务表现看,高盛目前正处于盈利爆发期,2026年第二季度实现了创纪录的净营收和每股收益,年化净资产收益率(ROE)高达23.5%,远超其14%至16%的长期目标区间,这为当前的市盈率提供了极强的业绩支撑。公司在资产与财富管理(AWM)领域的管理费收入持续创新高,且致力于通过AI驱动的“OneGS 3.0”模式优化成本结构,这种向耐用、高边际利润业务转型的趋势通常会驱动估值倍数的长期扩张。然而,市盈率未能进一步走高也受到客观因素的制约,高盛作为全球系统重要性银行(G-SIB),面临着日益严苛的资本监管环境,其G-SIB附加费预计在2026年升至3.5%,加之巴塞尔协议III最终版实施带来的资本成本上升,在一定程度上压制了其估值弹性。此外,地缘政治冲突以及宏观环境对资本密集型业务的潜在影响也令投资者保持审慎。综合而言,14.98倍的市盈率在计入了当前超额利润回报的同时,充分考虑了监管折价与行业周期性风险,是一个能够反映高盛从传统交易型业务向综合费类驱动模式进化的合理修复价格。

风险提示:未来十年,高盛的业绩增长面临多维度的复杂风险。首先,市场与宏观经济波动是核心风险,全球金融市场的剧烈波动、资产价值下降以及持续的通胀压力可能显著削弱投资银行、资产管理及做市业务的收入。其次,严苛的监管环境将持续施压,特别是巴塞尔协议III最终版的实施、G-SIB附加费的上调(预计2026年起升至3.5%)以及各国资本充足率要求的提高,可能限制其资产负债表的扩张能力并增加合规成本。地缘政治风险同样不容忽视,乌克兰及中东冲突、美中紧张局势的加剧,可能通过制裁、贸易政策变化(如加征关税)及供应链中断,对全球资本市场活跃度产生深远负面影响。在竞争与技术变革方面,高盛不仅面临传统大行的激烈竞争,还受到新兴金融科技公司及电子交易普及带来的佣金和价差挤压;同时,尽管AI驱动的“OneGS 3.0”模式旨在提升效率,但AI技术的应用也带来了模型错误、数据隐私及更复杂的网络安全威胁。信用风险与业务集中度也是关键,第三方违约风险、在私人信贷等领域的深度参与,以及在特定行业、地理区域或清算机构的头寸过于集中,可能在经济衰退期引发重大损失。此外,流动性与筹资风险(如信用评级下调导致融资成本上升,或社交媒体引发的非理性存款流出)以及气候变化相关的物理与转型风险(如资产减值及声誉受损),均可能对长期增长构成挑战。最后,战略执行与整合风险不可小觑,公司在剥离Apple Card等消费者业务及整合新收购项目(如Industry Ventures和Innovator Capital)时,若无法实现预期协同效应或面临整合成本激增,将直接影响其财务目标和股东回报的实现。

Word版完整报告: https://pan.baidu.com/s/1H678-sRwKzOU1UQ4Ct13XQ?pwd=1234

打赏

发表评论

0评