7月16日,达芬奇手术机器人的母公司直觉外科,交出了一份几乎挑不出大毛病的财报(文末有slide下载)。

2026年Q2,营收28.92亿美元,同比增长19%;非GAAP每股收益2.80美元,同比增长28%。按照市场一致预期口径,营收高于预期,利润更是超出约12%。

机器也没少卖。一个季度放了468台达芬奇,比去年同期多了73台,其中246台是最新一代的da Vinci 5。

按理说,这种财报,应该开香槟。

结果,华尔街却不讲武德,股价应声跌了约14%。

估值一夜间跌回了2024年初的水平。

到底发生了什么?

市场并不是在否定直觉外科这个季度赚了多少钱,而是在重新计算它从2027年开始,还能以多快的速度继续赚钱。

财报回答了现在很好,电话会却留下了三个问题:美国手术量在降速,耗材单台收入可能下降,中国市场正在同时经历准入、采购和竞争规则的变化。

今天多赚的散碎银两,终究抵不过明天少掉的确定性。

认识巨头,是从正视它的两面开始的。无论业绩,还是野心。

01 | 成绩单很好,但70%的毛利率有水分

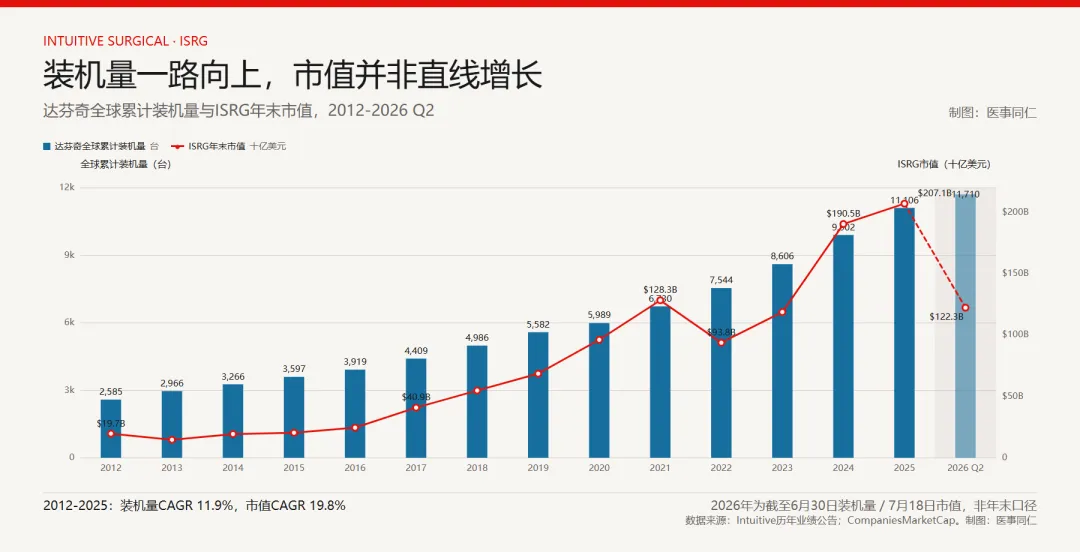

直觉外科的基本盘依然很强,装机量、手术量、耗材收入都在涨。

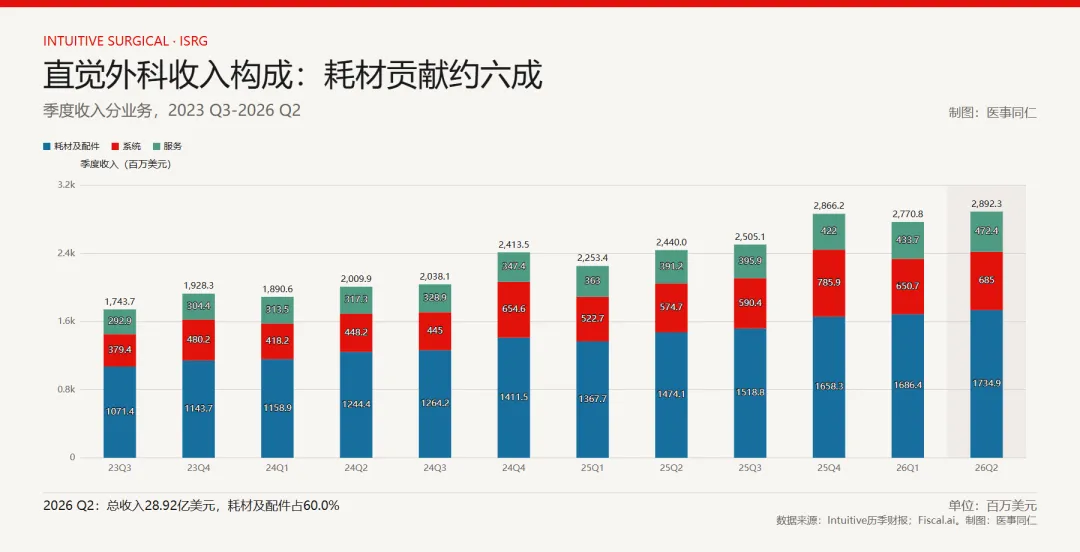

Q2,达芬奇手术量增长15%,Ion肺部介入机器人手术量增长36%;耗材及配件收入17.35亿美元,同比增长18%;设备收入6.85亿美元,同比增长19%。

更漂亮的是毛利率。

公司公布的非GAAP毛利率是70.0%。但仔细一看,这里面夹了一笔一次性甜点,以前年度的关税退款(税前3590万美元)。

把这笔意外之财拿掉,真正的毛利率大约是68.7%。

主菜依然不错,但剥离了这层外衣,主业的增长就没有70%这个数字看起来那么具有统治力了。

02 | 真正没有上调的,是最重要的手术量

财报发完后,公司上调了全年的利润率指引,却唯独没有上调最关键的指标:达芬奇手术量。

看看过去六个季度达芬奇的手术量增速:17%、17%、19%、17%、16%、15%。 两位数增长没问题,但方向已经变了,它在缓慢降速。

美国本土的手术量增速从一季度的14%掉到了二季度的12%。管理层提到,平价医疗法案补贴到期后,部分良性疾病手术被推迟;同时也承认,里面有一点大数定律的影响(A little bit of the law of large numbers)。

大数定律怎么理解?我翻译一下,就是盘子太大了,以后想一直保持20%的高增长,越来越难。

对于一家享受高估值的公司来说,买方要的从来不是一次超预期,而是下一次、下下次还能稳定超预期的永动机状态。

卷到最后,增速放缓就是必然的必然。

03 | 剃须刀卖出去了,但刀片可能更耐用了

真正让市场不舒服的,是一个叫Extended Use Program的计划,简称EUP。

直觉外科最经典的商业模式,是剃须刀+刀片。

机器人装进医院,只是生意的开始。每做一台手术,都要消耗专用器械和附件,这部分收入才是持续不断的现金流。

Q2,直觉外科的耗材及配件收入是17.35亿美元,占总收入约60%。

换句话说,机器是进门的钥匙,手术量和耗材才是家里的水电费。

而 EUP 做的事情,是延长部分手术器械的使用寿命。对医院来说,同一把刀可以多做几台手术,成本降低了;但对直觉外科来说,每台手术能卖出去的刀片变少了。

这个计划预计2027年上半年启动。面对华尔街的追问,管理层却把头一低:具体影响,我们下个季度再聊。

江湖最怕的不是坏消息,而是算不出来的消息。历史上同类计划曾让耗材收入增速掉了7个百分点,难怪投资者要先跌为敬。

所以,EUP更像是用短期的单台收入,去换长期的手术渗透率和护城河。

自废武功,以练神功。是不是很熟悉的桥段。

战略上可能是对的,但财务上,总得先陪着资本市场在窄门里熬一熬。

04 | 中国区装机暴跌

如果看中国市场,数字更显落寞:这个季度整个中国区居然只装了2台达芬奇,去年同期是13台,其中一台还是香港首台da Vinci 5。

这感觉就像一个常年考第一的学霸,突然交了一张20分的答卷。

新装机直接掉队了。

市场需求应该没有明显变化。国内的手术量增速甚至还略高于全球平均水平。

那是国产真的把达芬奇打爆了吗?

看到MedRobot的统计,2026年上半年国内品牌手术机器人销量高达366台,其中腔镜机器人卖了191台。

别着急下结论说国产崛起,达芬奇要药丸?

再拆一拆,这191台里,光是微创图迈、思哲睿、康诺思腾这三家,出海卖到国外的就占了154台(高达81%)!

把这部分出口创汇的数字剥离掉,国内腔镜机器人真正的内销盘子,其实只有37台左右。去年同期数字大概是在39台。

达芬奇少卖,不等于中国市场没人买。更准确地说,是市场增长变慢了,竞争者变多了,采购规则也变了。

就在这个时候,设备集采又来了。

7月14日,国家三部委发了新规:2026年底前,各省至少要完成一轮乙类大型医用设备的省级集中采购。很不巧,达芬奇属于的腹腔镜手术系统,正好就在这个乙类清单里。

随着辅助操作立项指南的落地,收费已成定局,十五五配额与省级设备集采又将如何改变采购节奏和价格,da Vinci 5和SP何时获批,将共同决定达芬奇能不能在中国重新启动装机增长。

这再次证明了手术机器人行业的一个铁律:技术决定能不能做,准入、采购和支付决定能不能卖。

不信看隔壁日本。随着6月1日新的支付政策落地,日本市场的系统投放开始增加。医院账算得过来了,装机量立马就动了。

但从体量上看,日本的改善,暂时还抚平不了美国降速和中国疲弱带来的估值焦虑。

05 | 市场跌的不是利润,而是未来的能见度

现在,我们再回头看这次14%的下跌,就不难理解了。

直觉外科本季告诉市场:

我的收入还在增长19%;

我的利润率比预期更好;

我的费用控制也更好;

但美国手术量开始降速;

中国市场前狼后虎,挑战很大;

2027年每台手术的耗材收入可能下降;

具体下降多少,三个月后再说。

这就是这次财报最大的错位。

眼前的利润确定性上升了,未来的增长确定性却下降了。

手术机器人这门生意,说到底就看三件事:

装了多少机器,

做了多少手术,

每台手术留下多少耗材收入。

少了一个,转速就慢了。

这台复利机器,未来的转速到底还能有多快?

原来强如达芬奇,也得遵循物理定律,也要面对人到中年的大数法则。

那么,对于国内的手术机器人的老板们,看到老大哥这杯14%跌幅的苦咖啡,你此刻想的又是什么呢?