"

茅台营收涨和茅台提价被画上了等号,可2021到2025这五年,官方真正提的那次价,只有一回。

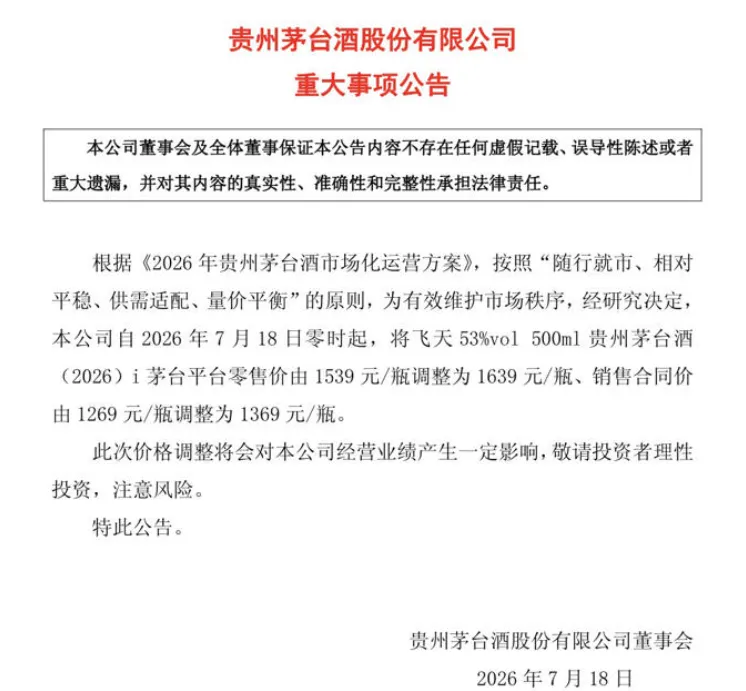

很多人昨天被一条消息刷了屏,茅台又调价了。7月18号生效的那次,i茅台上的飞天零售价从1539提到1639,合同价从1269提到1369。算上今年3月底那次,半年不到厂里已经动了两回价。

这节奏跟前几年完全不是一个路数。翻完数据才发现,大家对茅台提价的印象,和市场真实发生的事,完全不一样。

? 本文看点

01

五年只提一次价,营收却涨近六成

02

i茅台占比跌回7.6%,直营化退了吗

03

每瓶涨100块,多赚多少、股价跟多少

PRICE MYTH

五年里,茅台其实只正经提过一次价

把出厂价和零售价拉成一条时间线看,结论挺反直觉的。

2021到2022,出厂价一直钉在969,纹丝不动。真正那次大动作在2023年11月,飞天和五星53度500毫升的出厂价从969跳到1169,一口气加200块,涨幅20.6%。这是六年来的头一回。

然后2024、2025又是两年没动出厂价。直到2026年,茅台启动所谓的随行就市动态调价,价格才开始频繁动。3月31号合同价加100、零售价加40,7月18号再各加100。半年两刀,累计合同价加200、零售价加140。

茅台把提价,从「偶发事件」变成了「机制动作」。这比单次涨多少钱,更值得盯着看。

我得说清楚,2026这两刀是渠道合同价和i茅台零售价的调整,跟2023年那种全口径出厂价上调不是一回事。但方向是一样的,厂家在把过去经销商赚走的渠道利差,一点点收回来。

REVENUE DRIVERS

营收涨了快六成,靠的压根不是涨价

既然五年只提一次价,那茅台营收怎么从2021年的1094亿,涨到2024年的1741亿,三年多涨了将近六成?

把每年的价格水平和经营结果摆在一起,规律很清楚。2021到2024营收复合增速大概12.3%,可这四年里只有一年提了价。核心就是三样东西,销量、直营化、还有产品结构升级。

茅台酒销量从2021年约3.63万吨爬到2024年4.64万吨,涨了28%。直营占比往上走,非标和系列酒放量,吨价也跟着抬。这三股劲叠在一起,比单次提价管用得多。

2025年有点特殊。营收1720亿、归母净利823亿,双双微降,这是茅台上市以来头一回。但拆开看不是需求崩了,是厂里主动降速、控量稳价,系列酒还压了量。表观增速不好看,质量反而比前几年扎实。

I-MOUTAI

i茅台的拐点,被很多人读反

i茅台2022年3月上线,是茅台直营化的核心战场。它的收入占比,走出了一个挺漂亮的过山车。

2022年刚上线占营收9.3%,2023年冲到14.9%的峰值,占直销收入足足三分之一。然后从2024年开始连着掉,2025年只剩7.6%,同比砍了35%,占直销比例掉到15.4%。

单平台占比见顶回落,不等于直营化在退潮。

2025年直销收入不降反升,涨到845亿,头一回超过批发代理的842亿。意思是直营化还在推进,只是i茅台这平台的权重,被自营店和新机制稀释了。

还有个时间点容易混。飞天茅台是2026年1月1号才上架i茅台的,所以2025年i茅台主要卖非标和系列酒,单平台收入自然塌一块。等今年飞天回来,占比有望修回去。1月i茅台月活还到过1531万,新增用户628万,底子一直都在。

SENSITIVITY

我算了一笔账,每瓶涨100块到底值多少

这是我觉得最值得算的一笔账。假设每瓶出厂价涨100块(不含税),覆盖全部茅台酒,成本基本不动,会发生什么?

? 模型怎么搭

1吨折算2124瓶,100块增量里要扣消费税从价20块,再加城建教育附加约4块,剩下76块是税前利润,交完25%所得税,每瓶净赚约57块。增量净利率约57%,比整体净利率高,因为成本摆在那儿不动。

按各年实际销量算,每瓶加100块,能多挣的营业收入大约是77亿、80亿、89亿、99亿、99亿,对应各年营收的5.7%到7.0%。净利润多增44亿到57亿,幅度6.5%到8.4%。摊到每股,EPS增厚3.5到4.5块钱。

EPS增厚是确定性的,但股价弹性完全由估值环境说了算。2021年市场肯给49倍PE,同样提100块,股价理论上涨171块。现在PE压到21倍附近,同样100块,对应涨73到95块,大概4%到7%。

同样的提价,49倍PE时是171块,21倍PE时只剩95块

2023年那次真实提价验证过。公告当天股价开盘就逼近涨停,前收1684直接冲到1850,单日涨9.8%。但那是「六年首提加情绪修复」的叠加,不是纯EPS折现。事后股价回落,真正落袋的是2024年那约60亿收入增量、4%的增速贡献。

所以2026年这两刀,累计合同价加200、零售价加140,和「每年加100到200块」的情景差不太多。但市场现在盯的,不是单次幅度,是改革能不能持续。

THE TAKEAWAY

一个判断

做了这么多表,结论是这样几条。

品牌护城河和供不应求还在。批价1650到1750,仍远高于出厂和零售价,渠道利差明摆着在那。

提价权被两次提价验证,2026动态机制启动后更稳了。

直营化回收渠道利润在2025直销首超批发,i茅台累计收入超600亿。

高分红加回购注销给足了安全垫,三年分红比例75%到84%,还有两轮注销式回购。

行业还在深度调整,2025双降、批价承压、库存高企,这些风险也实打实。

? 参考评级:长期增持、持有为主。定价权和高分红给了下行保护,短期还是放进观察名单,等2026改革成效兑现、行业拐点出来再说。

估值锚看19到21倍PE,外加高分红和回购注销兜着底。

最后啰嗦一句,以上测算都基于明示假设,涨价100块覆盖全部茅台酒且成本不变。如果只涨普茅、或者提价影响了动销,实际增量会低于预测数量。