先说结论:目前三代产品仍为占比最大产品,但高压密潮流推进节奏加速,技术迭代显著加速,代际周期缩短至一年以内,2026年三代半、四代产品占比提升18个百分点,总占比36%,同时龙蟠科技、富临精工等少量龙头企业五代产品小批量出货。

随着新一轮产能过剩,技术水平影响的不仅仅是价格,而是生存,拥有四代及以上凭借技术先发优势获取超额利润,重新投入研发,形成“研发——技术迭代——差异化溢价——市场份额——利润创造”的良性循环。

而技术滞后企业重新陷入低端内卷,形成价格下滑——开工率下降——单位成本上升、利润亏损——研发减少——技术迭代滞缓——产品低端内卷循环。

一、磷酸铁锂技术迭代

2025年产品结构:

在全年磷酸铁锂产量中,二代(粉体压实密度达2.40g/cm³)产量占比逐渐减少,年均占比约为33.5%;三代(粉体压实密度达2.50g/cm³)为主流产品,年均占比约为44.8%。

二烧品(三代半、四代)持续增量,但受技术壁垒限制,生产企业数量与产能仍较少,尤其对于四代材料而言,目前全国仅有少数几家磷酸铁锂企业实现稳定生产且批量出货。总体而言,三代半(粉体压实密度达2.55g/cm³)全年产量占比约为11.5%,四代(粉体压实密度达2.60g/cm³)全年产量占比约10.3%。

2026年产品结构:

在2026年上半年,各代产品的分化进一步加剧。在成本压力的共同作用下,高压实材料相对于常规产品的溢价能力更加凸显,四代产品占比继续提升,五代产品小批量出货,技术迭代更新显著加速。

产品代际 | 2025年占比 | 2026年占比 | 变动 |

2代及2.5代产品 | 33.50% | 21% | -13% |

3代产品 | 45% | 43% | -2% |

3.5代产品 | 12% | 21% | 10% |

4代产品 | 10% | 15% | 5% |

5代产品 | 实现小批量供应 |

2代及2.5代产品产量占比约为21%,生产企业数量较多,竞争最为激烈,加工费已低于多数企业的现金成本线,处于全面亏损状态。

3代产品仍为主流,产量占比约为43%,较去年上半年市占率有小幅下滑,盈利状况同样不乐观,仅有部分成本控制较好的企业能维持微利(如一体化布局企业、外包低价代工等方式)。

3.5代产品产量占比约为21%,生产企业数量有限,但占比较去年有显著提高,加工费水平明显高于常规产品,能够实现正向盈利。

4代产品产量占比约为15%,随占比较去年也有显著提高,但供需处于偏紧状态。能够稳定批量供应四代产品的企业数量仍为个位数,下游电芯厂对大电芯、高能量密度产品的需求不断上升,四代材料的议价能力持续走强,在加工费谈判中拥有更强的主动权。

5代产品方面,上半年已有龙蟠科技、当升科技、富临精工等企业实现小批量供应,标志着高压实磷酸铁锂的技术天花板继续上移,预计下半年出货量将有所增加。

二、行业企业五代产品进程

1、锂源科技(龙蟠科技):

推出S601,2026年3月正式发布,现已规模化量产对外供货。

产能配置:江苏金坛新建专属智能化产线专供五代材料;依靠一次烧结工艺,产品一致性优异。下游客户:宁德时代、LG新能源、国内多家动力电池企业导入认证完毕,稳定下单;单吨溢价1000~1800元。

粉末压实密度突破2.704g/cm³,0.1C放电容量158.65mAh/g,1C、3.2V平台容量占比91.34%;同期还发布干法电极专用材料DRY201,在9T高压下压实密度达2.69g/cm³,兼顾1C至4C以上倍率。

2、当升科技:推出超高压实改性磷酸铁锂,压实密度:≥2.75g/cm³(行业当前最高压实水平),2026年一季度完成全部头部电池厂客户导入,现已稳定量产、月度出货近万吨。

产能配置:攀枝花12万吨高端产线柔性生产五代材料,五代产品占自身铁锂出货比重30%左右,订单排期饱满

(当升科技无论三元、磷酸铁锂、钠电、固态电池领域均处于技术领先水平,且海外客户稳定,处于六边形战士,值得关注。)

3. 富临精工(江西升华)

五代压实:2.70g/cm³以上,草酸亚铁工艺路线优势明显,五代已批量化量产交付客户。

产能配置:现有全部产线均可柔性切换四代/五代;优先供给储能与动力头部客户

4、协鑫锂电:

在CIBF发布C18,粉末压实密度典型值2.69g/cm³,2026年CIBF展会发布,官宣发布即量产;现阶段以客户小批量验证、装车测试为主,尚未大规模商用放量。

1C放电容量142.3mAh/g,3.2V平台容量占比94.4%,相比四代材料可提升能量密度6%至8%,原生适配800V平台。

5. 德方纳米

目标压实2.70~2.75g/cm³,四代高压实早已大批量供货;五代完成多轮中试、送样宁德时代、比亚迪测评,暂未进入量产阶段

技术路线为路线独家液相法,循环、快充性能突出,但五代规模化量产工艺仍在打磨。

6. 湖南裕能(福泉基地)

五代产品:多元掺杂超高压实LFP,压实:2.70~2.73g/cm³

。实验室配方、烧结工艺2026年初全部定型;当前千吨级小试、送样头部电池厂循环验证;在建贵州福泉25万吨高端产线规划2026年末建成,2027年一季度才具备五代大规模量产条件,现阶段无对外批量售卖

7. 安达科技:现有全部磷酸铁锂产线硬件可兼容五代生产,但企业现阶段重心以四代高压实、普通储能铁锂走量为主;五代仅做工艺储备、实验室研发,无中试及量产计划。

8. 万华化学:四代产品已稳定量产;五代材料完成配方定型、样品送检,暂无专门量产产线建设规划,优先依托化工一体化成本优势深耕中端高压实市场。

9. 万润新能:整体技术迭代偏保守,主力聚焦常规及四代磷酸铁锂;五代尚在实验室摸索,进度大幅落后头部企业。

电池端,宁德时代此前在2025世界动力电池大会上披露第五代铁锂已开始量产。

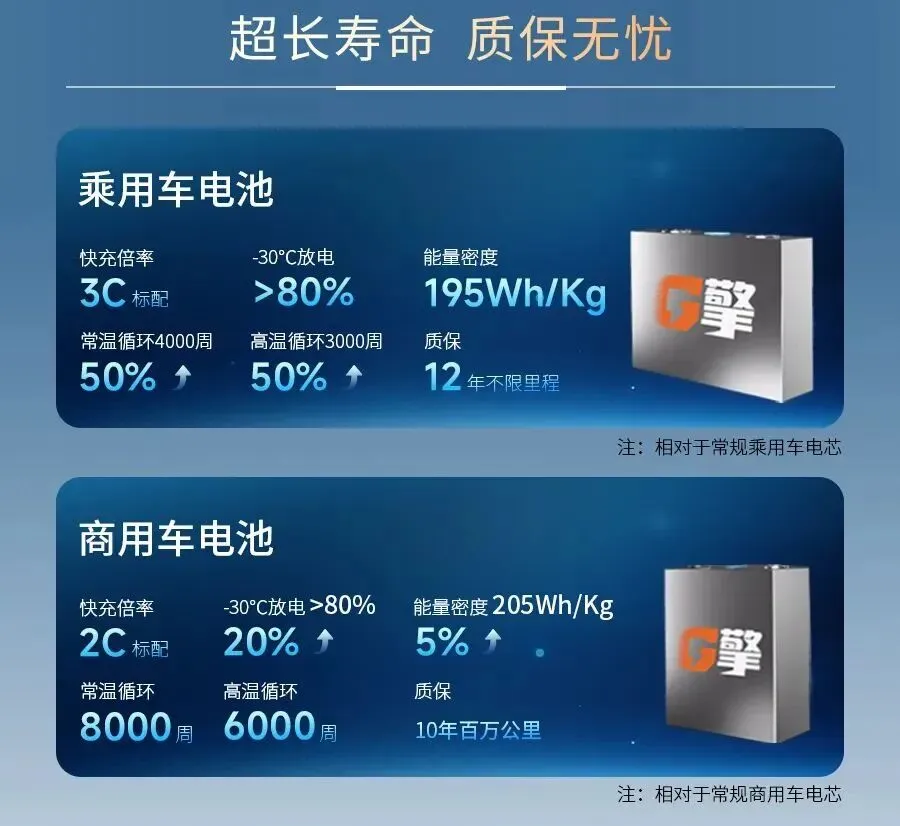

国轩高科:在2026年5月17日的第15届全球科技大会上,国轩高科正式发布了其第五代磷酸铁锂全场景电池,核心是推出了两款差异化的新产品:“G刻二代”超级快充电池和“G擎”超长寿命电池。

G刻二代:针对乘用车市场,主打“超级快充”,旨在解决新能源汽车的补能焦虑。G擎:面向商用车和储能领域,主打“超长寿命”,以最大化设备全生命周期的经济价值。第五代磷酸铁锂全场景电池,正极材料均采用高压实密度磷酸铁锂,极片压实密度高达2.8g/cm3。

场景参数:乘用车端对应196Wh/kg、10%至80% SOC充电4.9分钟(等效8.5C);商用车端对应205Wh/kg、2C快充、常温8000次循环;储能端常规587Ah电芯容量提升至605Ah、314Ah升至335Ah,0.5P工况下循环寿命超15000次。

三、价格趋势

价格趋势:自2023年初以来,磷酸铁锂材料价格震荡下滑。2025年6月开始,受下游需求快速增长、主要原材料碳酸锂价格大幅提高在成本方面的支撑,磷酸铁锂价格保持持续增长。

2026年月底,磷酸铁锂价格为6.35万元/吨,同比(2025年6月价格3.23万元/吨)增长3.12万元/吨,增幅96.59%;较2025年末价格(4.63万元/吨)增长1.72万元/吨,增幅37%。

2025年均价3.58万元/吨,其中上半年均价3.02万元/吨,下半年均价4.14万元/吨,2026上年均价5.89万元/吨,较2025年增长2.31万元,增幅64.53%。

价格差异:根据SMM(上海有色金属交易所)7月10日报价数据,二代产品单价为5.66万元,三代产品5.72万元,三代半产品为5.92万元,四代及以上产品加工费溢价2000-5000元/吨。代际产品溢价保持较高水平。

价格差异:根据SMM(上海有色金属交易所)7月10日报价数据,二代产品单价为5.66万元,三代产品5.72万元,三代半产品为5.92万元,四代及以上产品加工费溢价2000-5000元/吨。代际产品溢价保持较高水平。