上海作为全国房产经济与消费的风向标,正在全面进入存量房翻新时代。

再引用上海市装饰装修行业协会《2025上海家装行业发展报告》中的数据:

“上海家装市场规模突破1200亿元,其中老房翻新需求占比达67.3%,房龄超20年住宅占存量交易总量46.2%。”

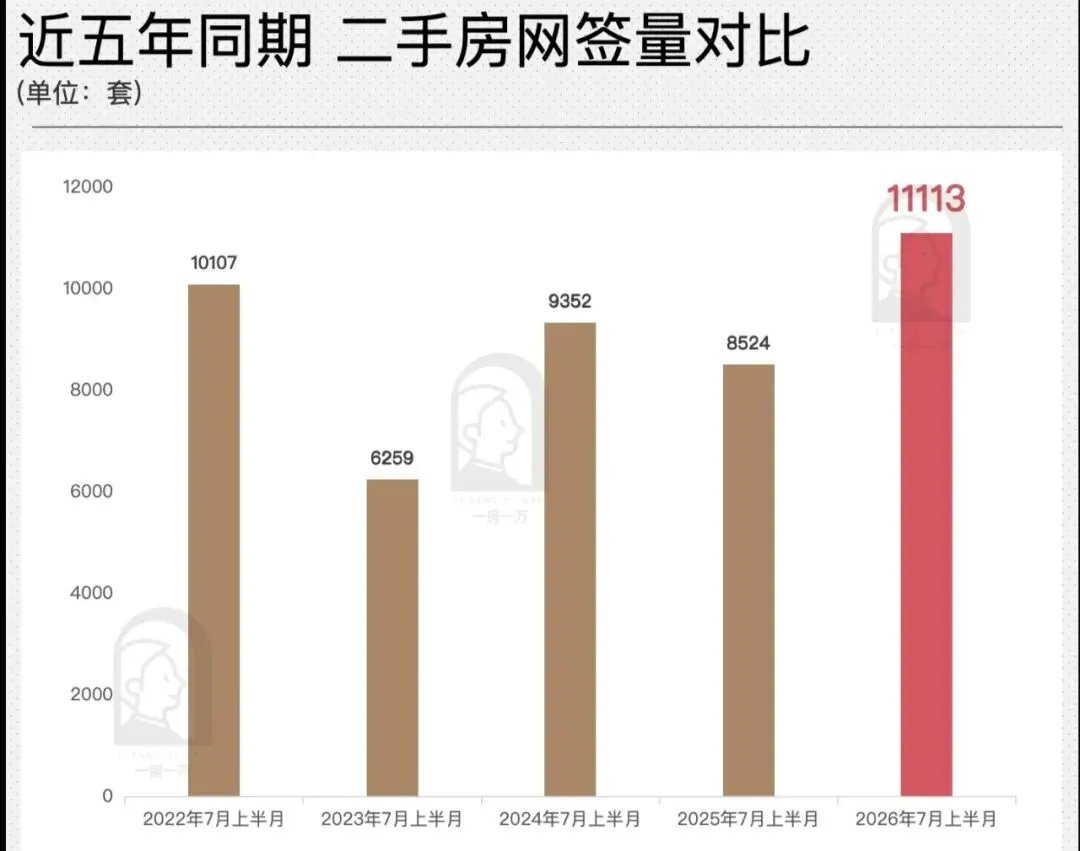

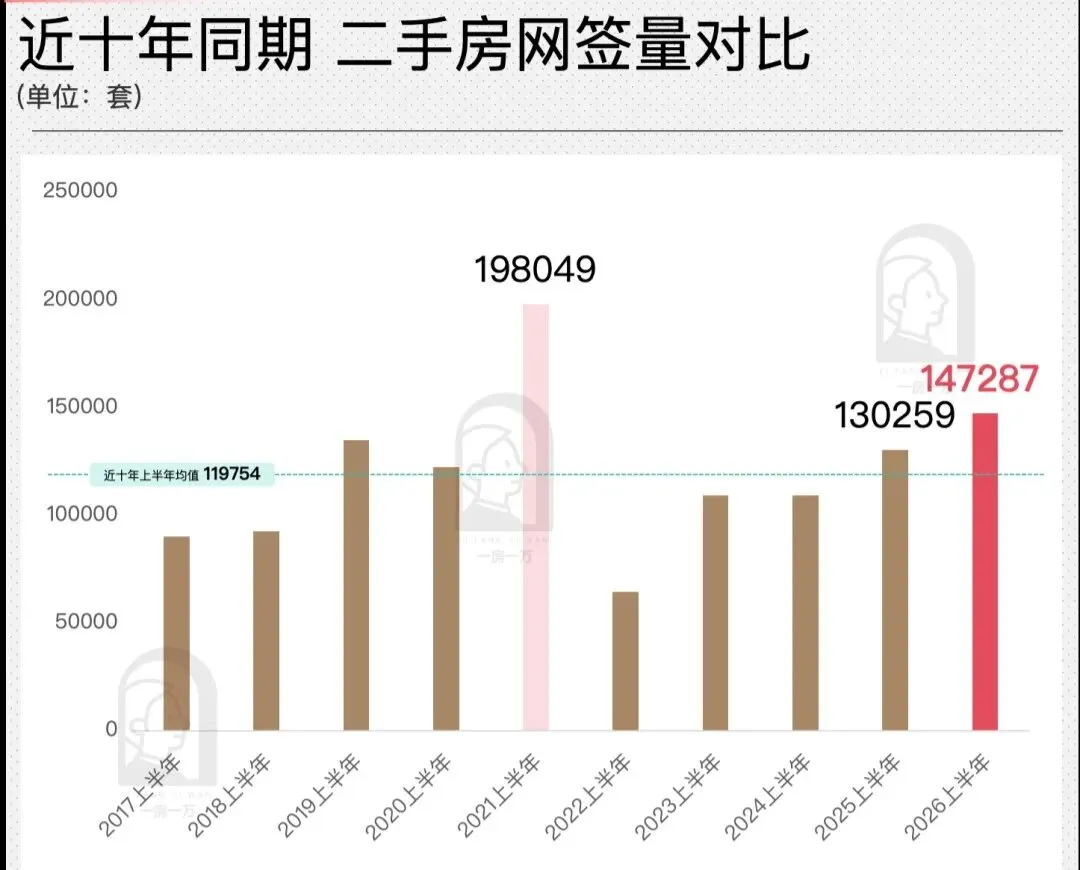

最近10年,对比上海一二手成交面积数,2025年上海二手住宅的成交面积,是新房成交面积的3.4倍。

结合上海存量房产市场数据与家装门店实际运营现状,客观梳理二手房市场规模形成的供需逻辑。

同时,分析当下社区局部改造新店普遍存在的经营阻碍,对比存量局改与新房整装两种完全不同的运营周期规律,后续再探讨北京、广州、深圳、杭州……等一线存量型城市。

一、上海二手房市场规模庞大的三层客观供需结构

一、上海二手房市场规模庞大的三层客观供需结构

近两年,首套刚需是上海楼市的绝对主力军。按上海市房管局数据,2026年3-4月,上海总价600万以下刚需房,成交占比87%,其中300-600万预算的成交量,占比超过50%。

2026年“新七条”新政后,非沪籍购房门槛大幅降低,社保要求从5年降为1年,大量新上海人获得了购房资格。

首套房贷利率降至3%以下,首付比例降到15%,公积金最高贷款额度提高到240万元,大大降低刚需购房压力。

上海二手房长期维持大体量成交,主要是受到房源供给、客群预算、新房产品定位三者错位共同形成。

1、存量房源供给基数充足

城市发展周期较长,辖区内老公房、老旧小区、早期次新房存量规模大,每年置换、自住刚需持续释放挂牌房源,形成稳定、持续的二手房源供给盘。

2、刚需预算区间新房供给不足

300万-600万是本地刚需主流置业预算,但该价格段新建商品住宅大多布局远郊区域;刚需群体若有市区通勤、成熟配套居住需求,购房选择自然向二手房倾斜,形成供需互补。

3、高端一手房覆盖客群范围狭窄

当前上海新建住宅产品高端化特征明显,市中心3000万-5000万级大平层,目标客群为资产过亿家庭,相关统计数据显示该类家庭全市约1.65万户,受众体量有限。

当前上海新建住宅产品高端化特征明显,市中心3000万-5000万级大平层,目标客群为资产过亿家庭,相关统计数据显示该类家庭全市约1.65万户,受众体量有限。

整体来看,一手房仅能覆盖少数高净值置业群体,城市绝大多数自住、置换需求,主要依靠二手房市场承接,这也是二手交易规模显著高于新房的核心客观原因。

二、存量房源带来局改需求,上海百安居转型模式客观参考

二、存量房源带来局改需求,上海百安居转型模式客观参考

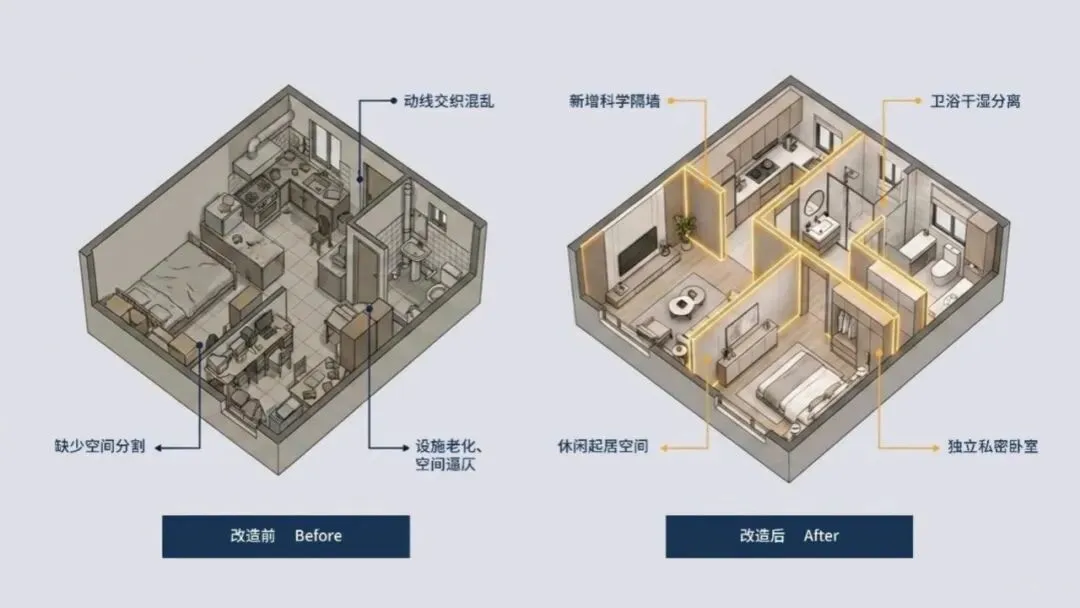

大量建成年限较长的二手房普遍存在厨卫老化、墙面破损、水电管线老化、户型布局不合理等改造需求,从市场基础条件来看,存量房市场客观存在局部改造需求空间,上海百安居可作为区域落地参考样本。

但在实地调研中,也明显感觉到百安居传统商超的思维,对社区居民和局旧改业务的了解深度不够,对成交转化率的提升干法不多,在选品与报价的推介适配性方面有待加强。

上海百安居从2016年开始调整组织架构,引入承包责任制,业务模式向整装转型:

1、依托线下门店承接业主咨询,配备设计师提供一对一沟通、上门实地勘测服务;

2、以厨卫、墙面等低成本局部硬装作为业务切入点,同步带动瓷砖、卫浴、涂料等主材产品销售;

3、通过小额局部改造沉淀小区业主资源,后续挖掘全屋翻新等高客单需求,业务模式适配300万预算区间家庭的改造消费能力。

该模式在上海区域门店整体业绩表现优于全国其他区域,具备一定市场参考价值,但不代表该模式可直接复制到所有社区门店。

因为上海存量房规模、居民收入和消费力,要远高于其他城市。

三、一线城市社区局改新店两类共性经营阻碍

三、一线城市社区局改新店两类共性经营阻碍

结合上海、广州、深圳大量新开业社区改造门店运营反馈,冷启动阶段普遍存在两类客观难题,不存在地域特殊性:

1、渠道布局单一,依赖被动到店客流

多数新入局品牌前期缺乏本地市场运营经验,第一年属于摸索沉淀阶段。大量门店仅依靠线下门店自然客流,未联动物业、小区样板打造、社区社群、本地短视频、家居异业、上门便民服务等多元获客渠道。

房屋改造属于低频、大额决策类服务,业主主动进店咨询意愿低,单纯守店模式会长期面临线索不足问题,持续消耗门店租金、人力成本。

2、本地落地案例缺失,业主信任建立周期较长

社区门店实体面积偏小,服务半径局限周边住户;旧房翻新决策成本高,居民对陌生门店信任门槛高,需要同小区、同户型完工实景案例、真实业主反馈降低决策顾虑。

新店开业初期无本地落地案例积累,口碑无法快速形成,信任转化存在天然时间差,短期难以稳定签单。

四、客观区分两种家装业务的运营周期与盈利逻辑

从行业实际经营周期来看,社区存量局改与精装新房整装,订单产出、盈利节奏存在本质区别,经营者需要客观调整盈利预期:

1、精装房整装:短期集中化订单模式

楼盘集中交付阶段,企业联动开发商、物业推出统一优惠政策,可在短期内批量成交数十至百单,需求集中释放,属于阶段性爆发式获单。

2、社区存量旧房局改:碎片化长期运营模式

老旧小区改造需求分散,无统一交付节点,不存在集中爆单机会,运营属于细水长流模式,核心运营动作集中三点:

① 提升转介率:依托完工业主转介绍,借助社区熟人关系降低获客成本;

② 维持客户复购:通过防水检修、墙面修补等小额便民服务长期维护客群,挖掘多年后的二次翻新需求;

③ 提升单客产值:从单一厨卫局部改造,延伸阳台、门窗、全屋翻新等项目,逐步拉高客单价,提升全屋翻新业务在门店总营收中的占比。

客观经营周期规律

上海、广州、深圳…等城市社区局旧改新店,存在统一现实情况:

开业前数月至1年属于市场培育周期,短期内很难实现盈利。

门店前期需要持续投入上门服务、获客运营、用户维护等工作,不适合传统装企想短期快速盈利(割韭菜)的干法。

五、最后小结

五、最后小结

上海二手房大体量是房源供给、预算匹配、新房产品定位错位共同形成的客观市场结构,存量房确实存在局部改造需求基础,但需求不等于稳定订单;

上海百安居的转型模式仅为区域适配样本,存在场景、品牌资源门槛,无法直接照搬;

社区局改新店冷启动存在渠道、信任两大客观难题,培育周期长是行业共性问题;

存量局改无批量爆单机会,核心依靠长期精细化运营提升转介、复购、客单三项指标,经营者需理性设定经营预期。

六、交流互动

六、交流互动

如果你正深耕社区旧房改造赛道,所在城市二手房市场有哪些差异化特点?

门店运营过程中遇到哪些真实落地难点?

欢迎在评论区客观交流行业经验。

高点击率内容:

1、贝壳社区店模式,便捷蜂、鲤享家、圣诞鸟、爱空间、壹品慧……是亦步亦趋,还是过江之鲫?

2、盘点2025年欧派、索菲亚、志邦、金牌、尚品、顾家......等八大定制品牌整家整装套餐包模式

5、链家和Manner、瑞幸合开共享店,对社区家装旧改店有哪些启示?

6、欧派、索菲亚、金牌、尚品宅配渠道持续下沉,终端店态有哪些异同点?

11、皇派、新豪轩、墨瑟┅ ┅等系统门窗品牌顶层设计及产品干法

▲ 关注公众号,洞察社区局旧改及营销干法