北京时间2026年7月16日,台积电发布了2026年第二季度(截至2026年6月30日)的财报,单季营收402亿美元,净利润同比增长77%。

CEO 魏哲家在财报电话会议中表示,“AI相关需求非常强劲,智能体AI兴起带动CPU在数据中心复兴。”

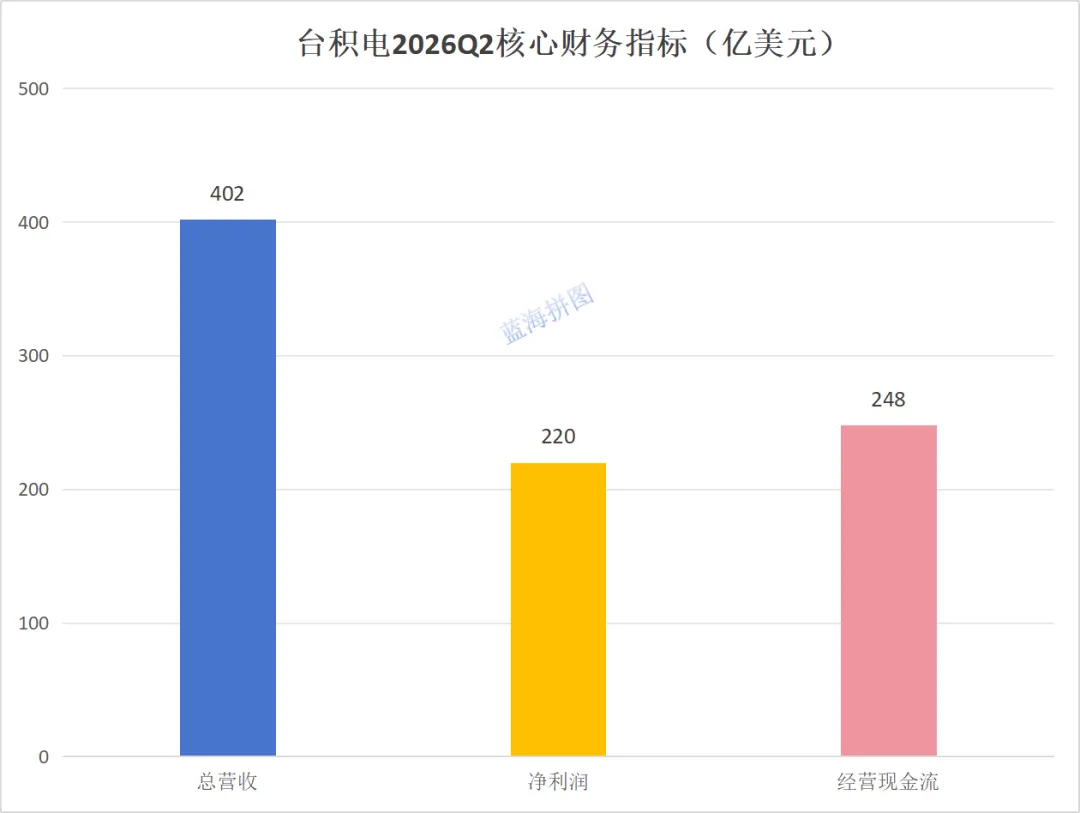

核心数据

2026年第二季度,台积电实现营收402亿美元,同比增长36%;净利润220亿美元,同比增长77%;经营现金流248亿美元,同比增长58%。

具体数值内容一栏表:

毛利率67.7%,同比增长9.1个百分点。

CFO 黄仁昭在财报会议中表示,“第二季业务由领先制程的强劲需求支撑,毛利率提升,得益于成本改善与整体产能利用率提升。”

业务驱动

2nm(N2,GAA全环绕栅极)首季贡献晶圆营收3%,约12亿美元,正式跨过商业化门槛;3nm 30%,5nm 33%,7nm 11%,7nm及以下先进制程占77%;HPC(AI服务器/GPU/定制芯片)占66%,手机降到22%,AI彻底接管产能。

北美市场贡献78%创高位,AI巨头从“下订单”变成“锁产能”。 英伟达、苹果、谷歌、亚马逊、微软等把3nm吃满、2nm提前两年预定、CoWoS排到2027,台积电不再是代工厂,而是AI算力联盟的“共同出资人”。

CEO 魏哲家在财报会议中表示,“资本支出上调至600–640亿美元,更高资本支出等于未来更高成长机会,只要有商机就持续投。”

行业启示

算力即制程,稀缺即溢价: 67.7%毛利率不是周期红利,而是N3/N2产能稀缺性的直接定价。AI时代,代工已从制造业蜕变为“战略资源出租”。

利润向塔尖极度集中:HPC占66%营收,先进制程占据77%,中游设计与下游整机正在为“地基”买单。国产链的机会不在重复内卷成熟制程,而在配套AI的先进封装与材料。

千亿美元扩产,宣告长周期开启: 资本开支上调至600亿美元,且缺口看到2030年,这证实AI并非泡沫,而是“产能跟不上需求”的硬短缺。

未来展望

台积电Q3指引:1. 营收:446–458亿美元,同比增长37%;2. 毛利率:65–67%。

2026全年营收增速上调至40%,CEO 魏哲家在财报电话会议中强调,“AI需求非常强劲,缺口到2029–2030年都填不完。”

长期看,海外厂的代价与护城河同步兑现,美国厂2027年量产N2、日本、德国补齐特色工艺,短期折旧压制毛利,但换来的是地缘风险溢价消除与客户预付锁单常态化。到2029年,台积电的营收增速中枢大概率锚定在35%–40%,不再是周期股,而是永续高分红的基础设施型资产。

本文不构成投资建议,投资有风险,入市需谨慎。