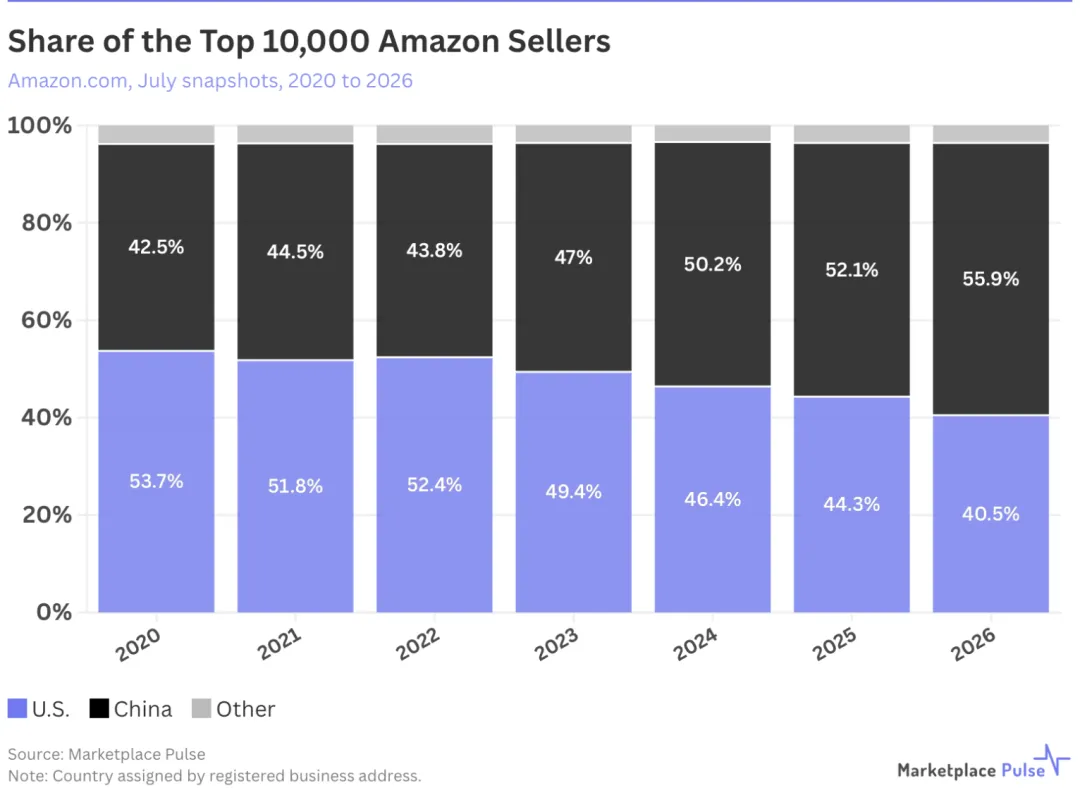

根据Marketplace Pulse的最新调查数据,截至2026年7月,在亚马逊美国站前10000名卖家中,中国卖家的数量占比已提升至55.9%,而美国本土卖家数量占比则回落至40.5%。

六年前,这份榜单的画风还完全相反——2020年,美国卖家占53.7%,中国卖家占42.5%。六年之间,中国卖家净增1342个头部席位,美国卖家净减1320个。仅2025年7月到2026年7月这一年,中国卖家的份额就提升了3.8个百分点。

这种中国卖家份额持续增长,数量上占据主导的趋势,并非美国站独有。

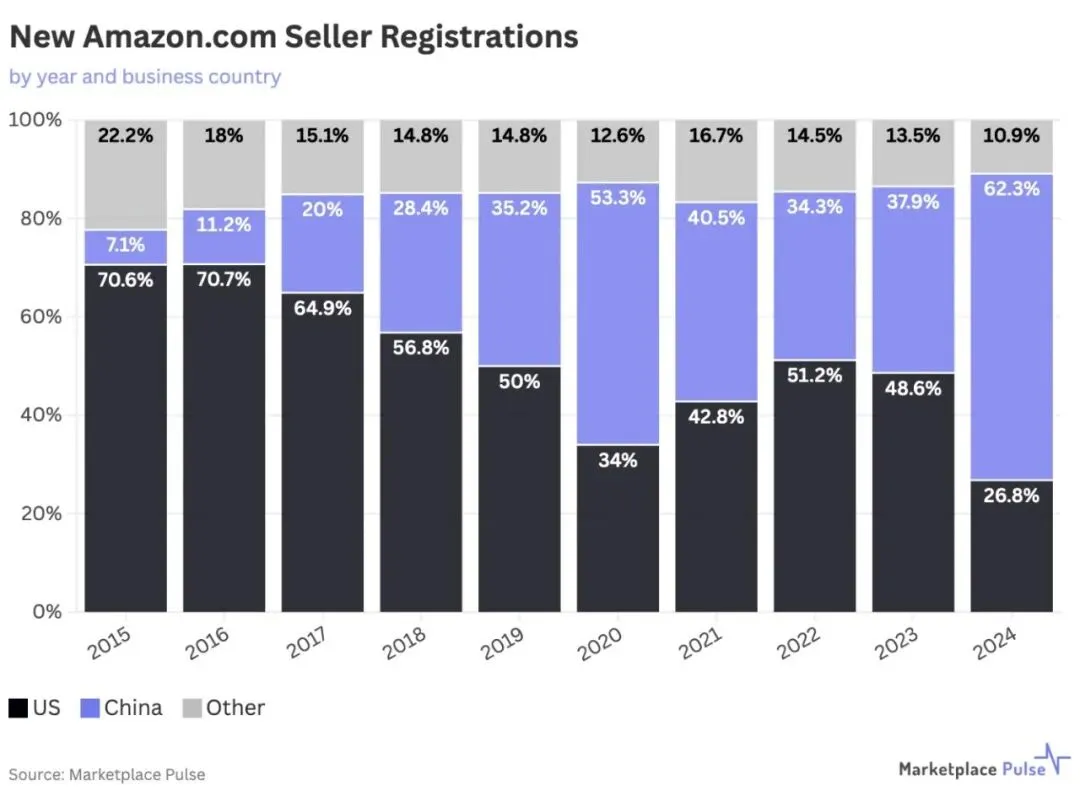

从新注册卖家维度来看,2024年,中国卖家在亚马逊新注册卖家中的占比便已达62.3%,美国卖家仅为26.8%;

从活跃卖家主体数量来看,截至2025年9月,中国卖家占亚马逊全球活跃卖家总数的比例已突破50%大关,达到50.03%,正式成为平台第一大卖家群体。

如果只看数量,这场“攻守易势”已经没有任何悬念。

但奇怪的是,另一组数据却撕开了一个更扎心的真相——

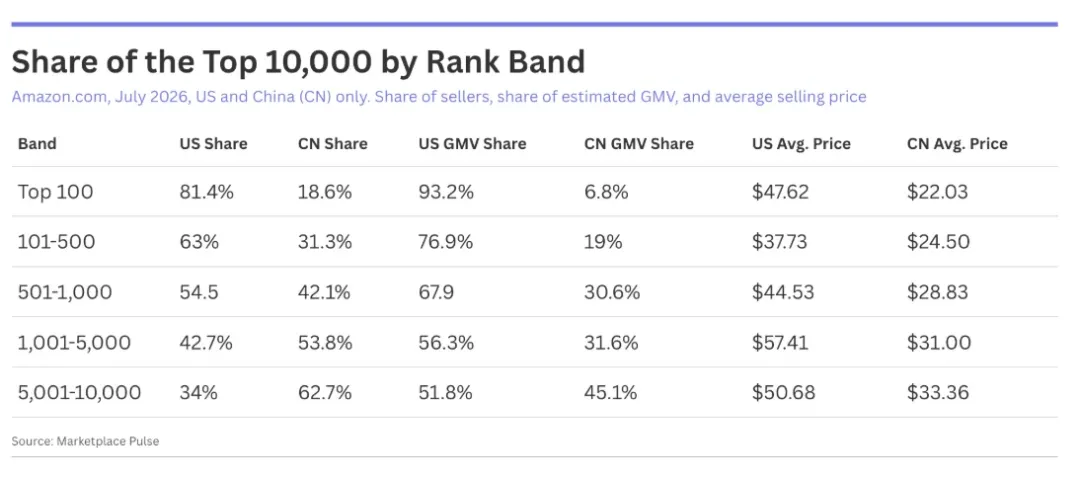

前10000名卖家中,美国卖家只占40.5%,却贡献了65.3%的GMV;中国卖家占55.9%,GMV仅占28.6%。

前1000名中,美国卖家占比回升至54.5%,GMV占比高达67.9%。

前100名中,美国卖家占比81.4%,贡献93.2%的销售额;中国卖家占比18.6%,销售额仅6.8%。

越往顶端,差距越大。

同样的销量,中国卖家只能卖出别人一半的GMV;

同样的排名,中国卖家赚到的利润可能只有别人的零头。

原因不复杂——美国卖家盘踞在高客单价、高品牌壁垒的品类(比如户外装备、专业工具、家居大件、健康个护),而中国卖家的优势仍集中在3C配件、家居小件、服饰等价格敏感型赛道。产品同质化严重,竞争主要靠“卷价格”,品牌溢价几乎不存在。

数量是面子,GMV才是里子。如果只比人头数,中国卖家确实赢了。但平台生意的本质是交易额,不是人头数。

中国卖家的硬实力已经被数据证明了——在最激烈的美国市场,能在头部梯队里挤掉一半美国对手,这本身就是一个里程碑。

但“挤进去”和“站得住、站得高”是两回事。

现阶段,大量中国卖家仍停留在“卖货”阶段——擅长选品、运营、供应链效率,但缺乏品牌叙事、用户心智、本土化服务的能力。海外消费者会买你的产品,却记不住你的名字;会为性价比买单,却不会为品牌溢价付费。

而美国本土卖家,哪怕只有几千个评价,也能凭借品牌认知和信任度,把客单价稳稳做到你的两倍以上。

这不是能力的问题,而是阶段的问题。亚马逊给了中国卖家一个公平的竞技场,但竞技场上的“得分方式”正在发生变化——从拼价格、拼曝光,转向拼品牌、拼价值。

Marketplace Pulse的报告给我们敲了一记警钟:数量占优,不等于价值占优;市场份额,不等于利润份额。

中国卖家已经赢得了“数量之争”。但真正的“价值之战”,才刚刚吹响哨声。

下一个六年,我们能不能从前10000名打上前100名,从前100名打出中国品牌的名字?这比“份额反超”更难,但也更值得期待。

参展请扫码

⬇️点击下图,了解更多展会详情⬇️