荷兰砌墙机器人公司Monumental,拿了Khosla Ventures领投的3200万美元B轮。这家公司成立才5年,只有150多台机器人,砌了100多栋房子。美国工地自治公司TerraFirma,更狠——刚从隐身状态出来,A轮直接融了1.15亿美元。创始团队是SpaceX出来的,给重型工程车装自动驾驶系统,相当于给工地装了个SpaceX大脑。

两笔加起来1.47亿美元,就发生在7月15到16号这两天。

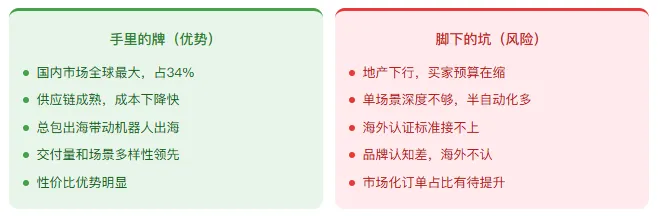

另一边,中国最大的建筑机器人公司,交付了5000多台机器人,覆盖1600多个项目,施工面积4000多万平米。交付量是海外的十几二十倍。

但反差就在这儿:中国公司的交付量碾压海外,海外公司的单轮融资额却反过来碾压中国——是中国公司的3到5倍。

量赢了,钱没赢。为什么?

Khosla和SpaceX系的钱进来,说明硅谷顶级资本开始认真押注建筑机器人了。对中国玩家来说,别光盯着国内的一亩三分地——海外的技术迭代和商业模式创新,速度比你想象的快得多。

各家机构统计口径不一,但方向一致:在涨,而且涨得不慢。

Intel Market Research的数据,2025年全球建筑机器人市场约25.5亿美元,2026年预计31.9亿美元,到2034年冲到187.1亿美元,年复合增长率25%。如果把自主重型设备也算进去,2026年就是181.6亿美元的盘子。

方向一:RaaS模式跑通的单点场景方向二:自主重型设备7月最新的这两笔融资,正好精准命中这两个方向——Monumental代表方向一:砌墙RaaS模式跑通了。Khosla这种顶级基金敢领投B轮,说明它的单位经济模型、施工质量、扩张路径,资本已经认账了。不是PPT,是真金白银的验证。TerraFirma代表方向二:给重型工程车装自动驾驶。SpaceX的团队背景,一出来就拿1.15亿美元A轮,说明什么?说明"给存量设备装大脑"这条路,资本认为空间比造新机器人大得多,而且切入更快。这两笔钱加起来1.47亿美元,就发生在两天内。资本已经不看"概念"了,看的是:单位经济模型算得过来吗?扩张路径清晰吗?区域分布三个看点:

亚太是最大市场,占全球39%-42%,中国是最大单一国家市场,2025年销量2.8万台,占全球34%。

北美第二(22%-27%),欧洲第三(26%-30%)——总量差不多,但客单价和利润率是中国的5到10倍。

中东和非洲现在只有4%-5%,但2025年订单同比翻倍,是增速最快的新兴市场,也是中外厂商第一次正面交锋的地方。

建筑机器人的技术路线,基本分成三派。没有谁对谁错,各有各的场景,各有各的天花板。

砌墙的专门砌墙,喷漆的专门喷漆,铺地砖的专门铺地砖。代表是Monumental、Canvas、博智林。成熟度:中高。单场景已经能跑通经济账,但横向扩展慢,每个新场景都要重新研发。商业化进度:地坪/测量/破拆已经跑通,砌墙/干墙正在跑通,砌筑/装修还在路上。不造新机器,给现有的挖机、推土机加装传感器和AI系统。代表是Built Robotics、TerraFirma。最新信号:TerraFirma 7月刚拿了1.15亿美元A轮,SpaceX创始团队背景,做的就是给重型工程车装自动驾驶。这个方向融资额最大,因为存量市场够大——全球有几千万台工程车,每台都有装"大脑"的可能。成熟度:中等。切入快、存量基数大,但天花板取决于卡特彼勒、小松这些设备厂商自己做不做。卡特彼勒2026年已经直接发布了五款自主施工设备。商业化进度:光伏电站、矿山等简单场景已落地,复杂工地还在验证。把施工从工地搬进工厂,在流水线上造建筑模块。代表是中建海龙MiC、美国ICON。成熟度:中低。效率提升最大,但前提是建筑标准化程度要高,而且重资产。商业化进度:保障房、学校、医院等标准化程度高的场景已经规模化,复杂建筑还不行。行业现在的真实水平一句话说清:单点打穿有戏,全流程没戏。别听那些"无人工地"的PPT,老老实实把一道工序做好做透,比啥都强。Katerra烧了10多亿美元都没跑通的路,不会因为多了个AI就突然通了。

把中外头部玩家摆在一起,不是"谁强谁弱"的问题,是根本不在一条赛道上。

拆开说四个核心差异:

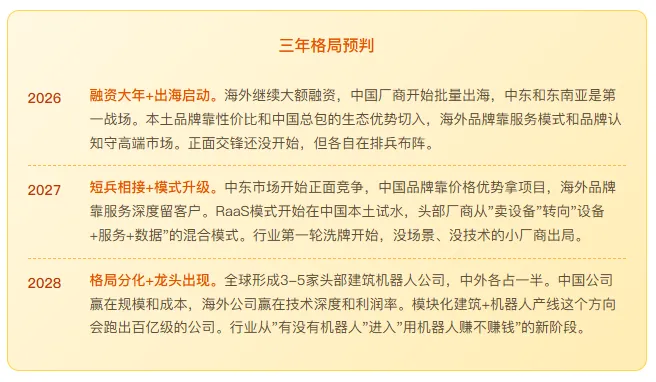

海外普遍单场景打穿——Monumental只砌墙,Dusty只放线,Canvas只做干墙。中国普遍产品线宽——博智林28款,方石四大系列十多款。原因很简单:海外创业公司资源有限,只能选一个最痛的点打进去;中国厂商有地产集团或央国企场景,有条件铺全品类。海外以RaaS(机器人即服务)为主流——按面积、按产出收费,客户不用买机器,决策门槛低。中国以设备销售/租赁+施工服务为主,RaaS跑起来慢,因为国内施工方习惯买设备不买服务,但胜在起量快。海外单轮金额大但玩家少——TerraFirma一笔A轮1亿美元,Monumental B轮3200万。中国单轮金额小但玩家多——头部A轮普遍在1亿元人民币上下(约1400万美元)。总量上中国不落后,但单轮金额差3到5倍。中国的量绝对领先——博智林5000多台的交付量,海外任何一家都比不了。但海外的单场景深度和客单价高——Canvas干墙服务每平方英尺4.5到7美元,换算成人民币每平米300到500元。国内一台地坪机器才几十万人民币,走的是性价比路线。一个判断:两边现在还没在同一个战场上正面碰上,但苗头已经来了——都往中东、东南亚挤。

再过两三年,在迪拜、沙特、新加坡的工地上,中国机器人和欧美机器人大概率要短兵相接。到时候拼的不只是产品,是整个体系的较量。

核心问题不在数量,在质量和深度。一是单场景做得不够深。很多产品还停留在半自动化、需要人辅助的阶段,离"无人化"还有距离。海外公司一个场景做五年,把经济账算得门清;中国公司一个场景做一年就扩下一个,广度有了深度不够。二是商业模式不够性感。卖设备是一次性收入,资本给的估值低;RaaS是持续性收入,而且客户粘性高,资本愿意给高估值。海外RaaS跑通了,中国还在卖设备为主,估值差就拉开了。三是海外市场没真正打进去。量主要在国内,一旦国内地产下行,增长就承压。海外市场客单价高、增长快,但认证、品牌、服务三道槛没过去。出海不是机器人厂商一个人的事。中国有大量总包企业、劳务队伍也在走出去,机器人是他们手上的新武器。两个角色,打法完全不同。

视角一:机器人厂商——五条策略

一施工服务先行这是最快的捷径。中建、中铁、中冶这些央企在中东、东南亚有大量项目,机器人厂商跟着他们的项目出去,先用起来,再谈本地市场。不要一开始就想卖给当地承包商,先把中国总包的项目做好,就是第一批案例。

二选对场景切入海外客户不吃"全场景"那套,他们买的是"解决我这个具体问题"。Dusty只做放线,Canvas只做干墙,都是单点打穿了再扩。中国厂商出去,别带一二十款产品出去,先挑1-2个海外最痛的场景——比如地坪施工、室内喷涂——把一个场景做透,做出标杆项目,再横向扩展。

三本地化服务体系建筑机器人不是消费电子,卖出去就不管了。工地现场问题多,坏了要修、程序要调、人要培训。海外客户尤其看重服务响应速度。没有本地化服务,产品卖出去一次就死一次。

四商业商业商业模式优化海外客户已经被Dusty、Canvas教育过了,接受按用量付费的模式。中国厂商不要只卖设备,可以考虑按施工面积、按项目周期收费,把客户的决策门槛降下来。一开始不赚钱没关系,先把设备铺进去,拿到数据、拿到案例,再谈规模化。

五提前认证拿门票这是慢活但必须做。CE认证、UL认证、当地建筑规范的合规,这些是进入欧美高端市场的门票。越早启动越好。同时参与当地行业协会、标准组织,建立品牌认知不是靠广告,是靠在行业里有声音。

视角二:总包/劳务队——带不带机器人,看三个标准

一句话总结:去人工贵的市场、干高风险的工序、做大项目长周期——这三个条件占两个就值得带。占一个要看具体情况。一个都不占的,带过去就是给甲方当展品。

海外这波融资热,不是坏事。它说明建筑机器人真的从实验室走到工地了。中国玩家有规模、有成本、有场景优势,但海外的技术迭代速度和商业模式创新也不慢。真正的比赛,不是谁融了多少钱,是谁先在全球工地上,真的把墙砌了、把地平了、把楼盖了。机器人的胜负,不在发布会的PPT上,在工地的灰尘里。