点击蓝字

点击蓝字

核心内容:动力电池及整车情况

动力电池:5月动力电池装车量71.9GWh,铁锂仍占主流地位

5月,国内动力电池装车量71.9GWh,环比增长15.2%,同比增长25.9%。其中三元电池装车量13.4GWh,占总装车量18.6%,环比增长15.9%,同比增长27.3%;磷酸铁锂电池装车量58.4GWh,占总装车量81.2%,环比增长14.9%,同比增长25.4%。5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为33.08GWh、11.87GWh、4.44GWh、4.30GWh,市占率分别为46.14%、16.56%、6.19%、5.99%。

新能源乘用车:5月新能源乘用车市场零售95万辆

5月新能源乘用车市场零售95万辆,同比下降7.5%,环比上升12.4%。

5月新能源车在国内总体乘用车的零售渗透率62.9%,较去年同期增长9.9个百分点,环比增长1.6个百分点。

行业要闻:

√宁德时代宜春枧下窝锂矿用地启动复审;

√头部电池厂商集体入局,AIDC成“必争之地”。

上游资源:锂盐价格下降

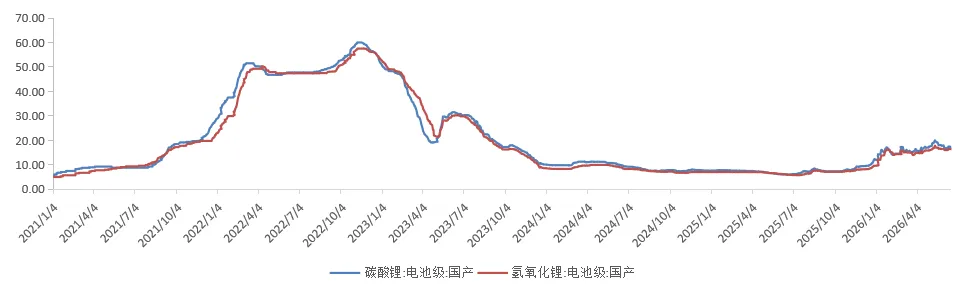

截至本周末,国产电池级碳酸锂价格为16.75万元/吨,较上周末跌幅4.01%;国产电池级氢氧化锂价格为16.25万元/吨,较上周末跌幅0.91%。

图1:碳酸锂与氢氧化锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

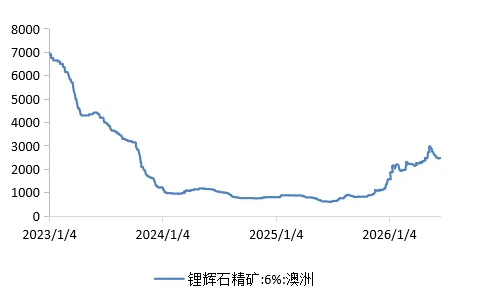

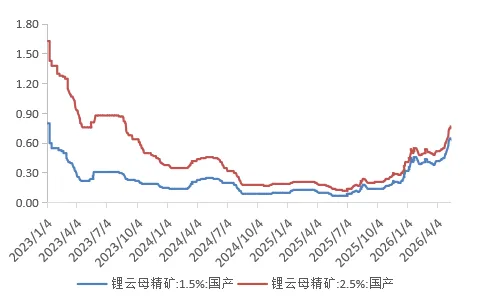

上游资源:锂辉石价格稳定,锂云母价格下降

截至本周末,澳洲6%锂辉石精矿均价为2480美元/吨(CIF),与上周末持平。

截至本周末,国产1.5%锂云母精矿价格为0.49万元/吨,较上周末跌幅2.00% ,国产2.5%锂云母精矿价格为0.62万元/吨,较上周末跌幅1.59%。

图2:澳洲6%锂辉石精矿价格走势(美元/吨(CIF))

资料来源:鑫椤资讯、凯博资本整理

图3:国产1.5%锂云母精矿及国产2.5%锂云母精矿价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

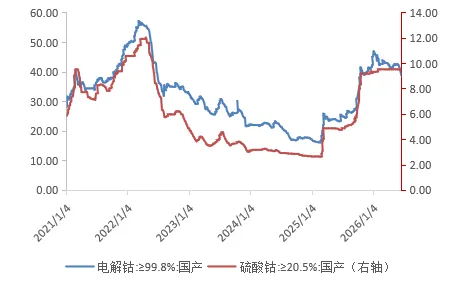

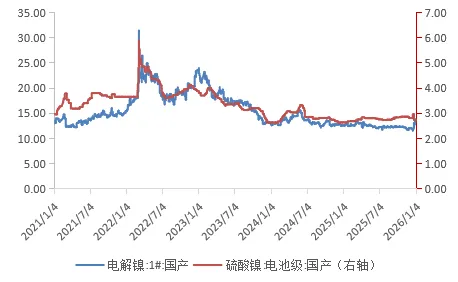

上游资源:钴价格下降,镍价格上涨

电解钴(≥99.8%)本周末均价为38.6万元/吨,较上周末跌幅2.77%;硫酸钴(≥20.5%)本周末均价为9.55万元/吨,与上周末持平。

电解镍(1#)本周末均价为13.68万元/吨,较上周末涨幅0.22%;电池级硫酸镍本周末均价为3.35万元/吨,与上周末持平。

图4:电解钴与硫酸钴(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图5:电解镍与硫酸镍(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

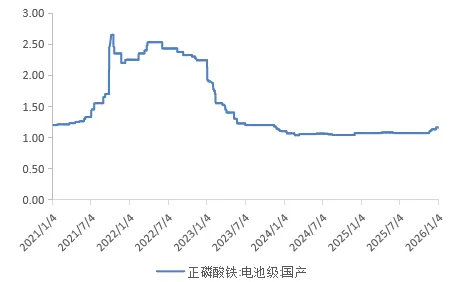

正极材料:LFP价格平稳

国产电池级正磷酸铁本周末均价为1.49万元/吨,与上周末持平;国产动力型磷酸铁锂本周末均价为6.1万元/吨,较上周末跌幅3.17%。

图6:国产电池级正磷酸铁价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图7:国产动力型磷酸铁锂(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

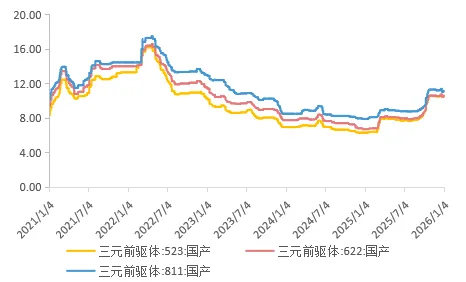

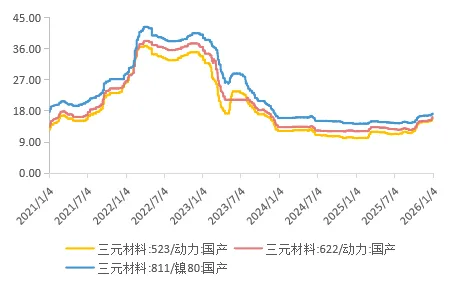

正极材料:三元前驱体价格稳定,三元正极材料价格稳定

三元前驱体523、622、811本周末均价分别为11.05万元/吨、11.00万元/吨、11.85万元/吨,与上周末持平。

三元正极材料523、622、811本周末均价分别为19.45万元/吨、19.75万元/吨、20.88万元/吨,与上周末持平。

图8:三元前驱体价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图9:三元正极材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

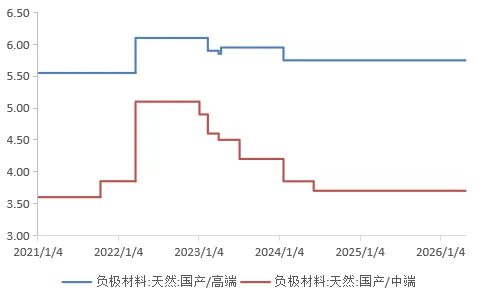

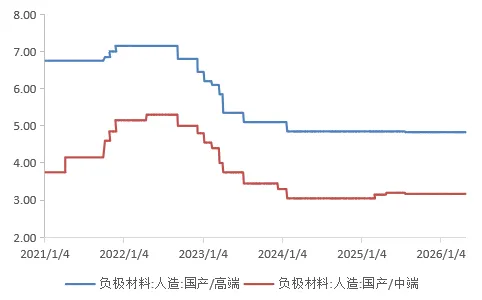

负极材料:天然石墨价格稳定,人造石墨价格稳定

本周天然石墨价格稳定,人造石墨价格稳定。

本周末天然石墨(高端)均价5.75万元/吨,与上周末持平;天然石墨(中端)均价3.70万元/吨,与上周末持平。

本周末人造石墨(高端)均价4.83万元/吨,与上周末持平;人造石墨(中端)均价3.17万元/吨,与上周末持平。

图10:天然石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图11:人造石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

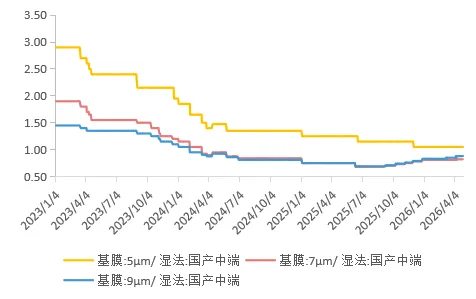

隔膜材料:湿法基膜价格稳定,干法基膜价格稳定

湿法基膜5μm(中端)均价为1.05元/平方米,与上周末持平;湿法基膜7μm(中端)均价为0.82元/平方米,与上周末持平;国产湿法基膜9μm(中端)均价0.88元/平方米,与上周末持平。

国产干法基膜,本周末12μm(中端)均价为0.46元/平方米,与上周末持平,本周末16μm(中端)均价为0.43元/平方米,与上周末持平。

图12:湿法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图13:干法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

隔膜材料:涂覆隔膜价格稳定

7+2μm陶瓷涂覆隔膜(国产中端)均价为1.07元/平方米,与上周末持平;9+3μm陶瓷涂覆隔膜(国产中端)均价为1.13元/平方米,与上周末持平。

7+2+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.49元/平方米,与上周末持平,9+3+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.58元/平方米,与上周末持平。

图14:陶瓷涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图15:陶瓷+PVDF涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

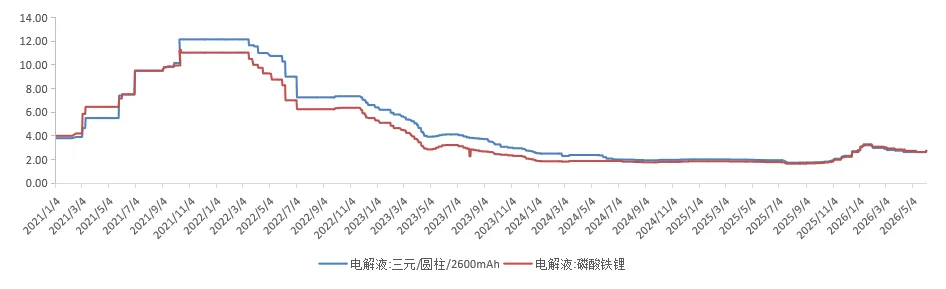

电解液:价格稳定

三元电解液(圆柱/2600mAh)本周末均价为2.73万元/吨,与上周末持平;磷酸铁锂电解液均价为2.73万元/吨,与上周末持平。

图16:电解液价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

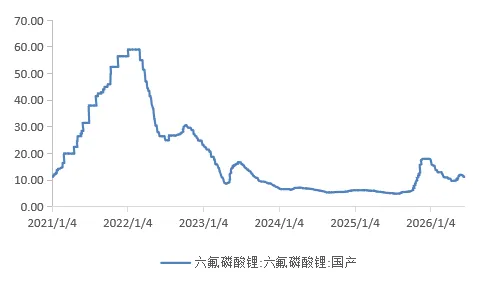

电解液:六氟磷酸锂价格稳定,溶剂价格稳定

六氟磷酸锂本周末均价为11.3万元/吨,与上周末持平。

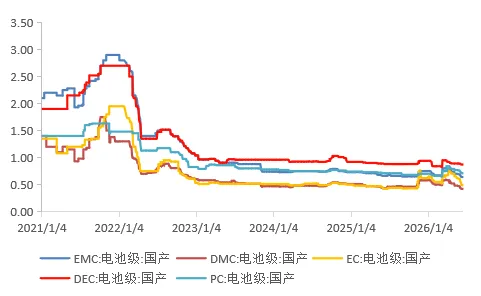

本周溶剂价格稳定。国产电池级EMC、DMC、EC、DEC和PC,本周末均价分别为0.64万元/吨、0.42万元/吨、0.49万元/吨、0.87万元/吨和0.71万元/吨,与上周末持平。

图17:六氟磷酸锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图18:溶剂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

集流体:锂电铜箔加工费稳定,铝箔加工费稳定

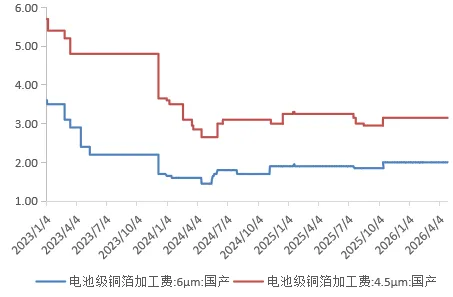

本周国产6μm电池级铜箔加工费均价为2.00万元/吨,与上周末持平,国产4.5μm电池级铜箔加工费均价为3.15万元/吨,与上周末持平。

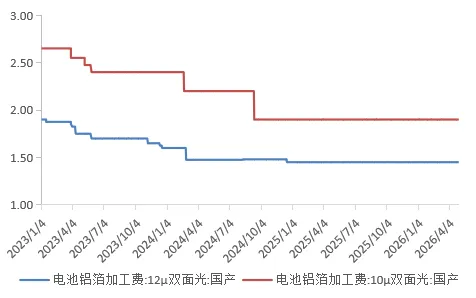

本周国产12μm双面光电池铝箔加工费均价为1.45万元/吨,与上周末持平;国产10μm双面光电池铝箔加工费均价为1.90万元/吨,与上周末持平。

图19:电池级铜箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图20:电池级铝箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

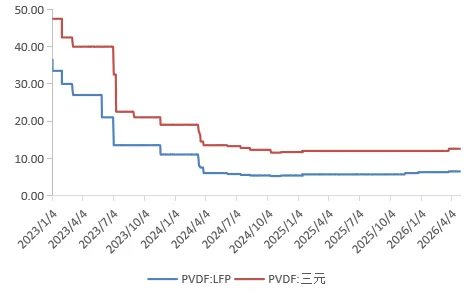

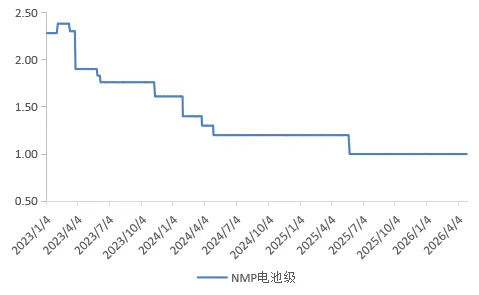

辅材:PVDF价格稳定,NMP价格稳定

本周PVDF价格稳定。本周末LFP用PVDF均价为6.45万元/吨,与上周末持平,三元用PVDF均价为12.55万元/吨,与上周末持平。

本周NMP价格稳定。本周末国产电池级MNP均价为1.00万元/吨,与上周末持平。

图21:PVDF价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图22:NMP价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

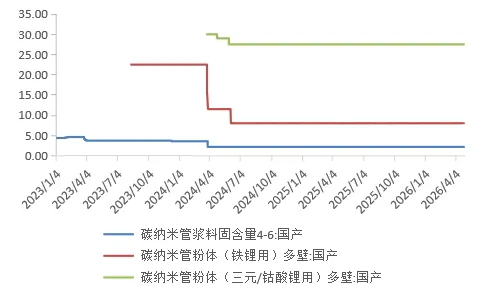

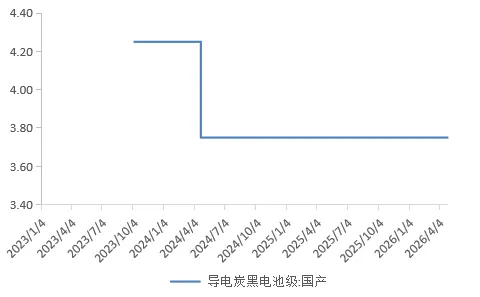

辅材:碳纳米管价格稳定,导电炭黑价格保持稳定

本周碳纳米管价格稳定。本周末国产碳纳米管固体浆料(含固量4-6)均价为2.15万元/吨,与上周末持平;国产铁锂用碳纳米管粉体均价为8.00万元/吨,与上周末持平;本周末国产三元/钴酸锂用碳纳米管粉体均价为27.50万元/吨,与上周末持平。

本周导电炭黑价格保持稳定。本周末国产导电炭黑均价为3.75万元/吨,与上周末持平。

图23:碳纳米管价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图24:导电炭黑价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

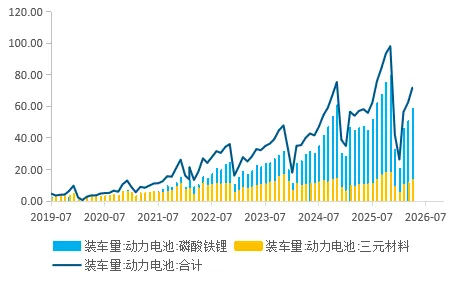

动力电池:5月动力电池装车量71.9GWh,铁锂仍占主流地位

5月,国内动力电池装车量71.9GWh,环比增长15.2%,同比增长25.9%。其中三元电池装车量13.4GWh,占总装车量18.6%,环比增长15.9%,同比增长27.3%;磷酸铁锂电池装车量58.4GWh,占总装车量81.2%,环比增长14.9%,同比增长25.4%。5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为33.08GWh、11.87GWh、4.44GWh、4.30GWh,市占率分别为46.14%、16.56%、6.19%、5.99%。

1-5月,国内动力电池累计装车量259.1GWh,累计同比增长7.3%。其中三元电池累计装车量50.8GWh,占总装车量19.6%,累计同比增长13.3%;磷酸铁锂电池累计装车量208.2GWh,占总装车量80.4%,累计同比增长6.0%。1-5月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为121.66GWh、43.31GWh、15.79GWh、15.51GWh,市占率分别为47.02%、16.74%、6.10%、5.99%。

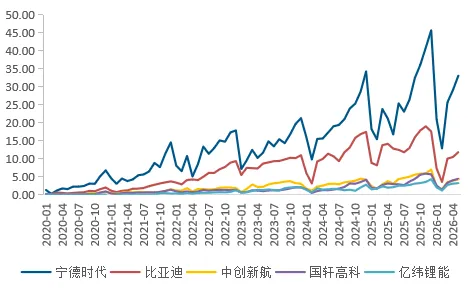

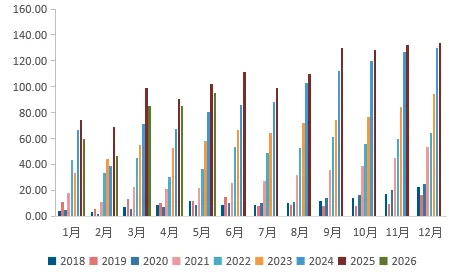

图25:动力电池装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

图26:主要动力电池企业国内装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

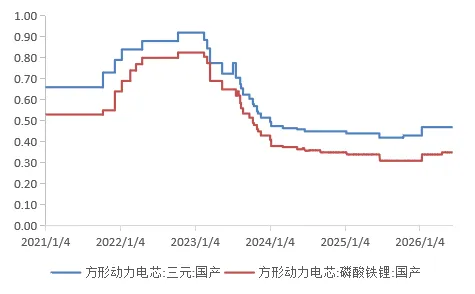

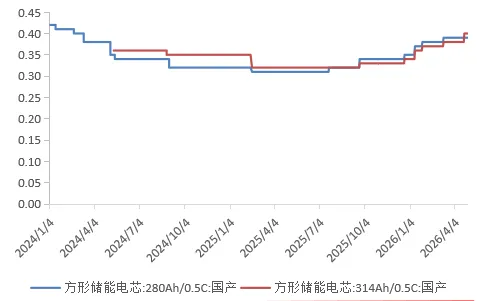

电池:动力电芯价格稳定,储能电芯价格稳定

本周动力电芯价格稳定,储能电芯价格稳定。

国产三元方形动力电芯本周末均价为0.47元/Wh,与上周末持平。国产磷酸铁锂方形动力电芯本周末均价为0.35元/Wh,与上周末持平。

国产280Ah/0.5C方形储能电芯本周末均价为0.39元/Wh,与上周末持平。国产314Ah/0.5C方形储能电芯本周末均价为0.40元/Wh,与上周末持平。

图27:电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

图28:储能电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

5月新能源乘用车市场零售95万辆

5月新能源乘用车市场零售95.0万辆,同比下降7.5%,环比增长12.4%;1-5月新能源乘用车市场零售369.7万辆,同比下降15.1%。5月常规燃油乘用车零售56万辆,同比下降39%,环比增长5%。

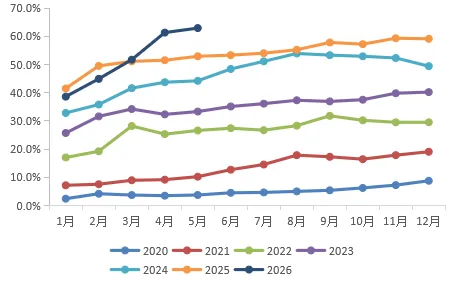

5月新能源车在国内总体乘用车的零售渗透率62.9%,较去年同期增长9.9个百分点,环比增长1.6个百分点。

5月自主品牌新能源车零售份额63.9%,同比下降7.3个百分点;主流合资品牌新能源车份额5.0%,同比增长2.0个百分点;新势力份额24.9%,零跑汽车、蔚来汽车等品牌拉动新势力份额同比增长4.5个百分点;特斯拉份额5.0%,同比增长1.2个点。

图29:我国新能源汽车销量(万辆)

资料来源:乘用车市场信息联席会、凯博资本整理

图30:我国新能源汽车月度销量及渗透率(万辆,%)

资料来源:乘用车市场信息联席会、凯博资本整理

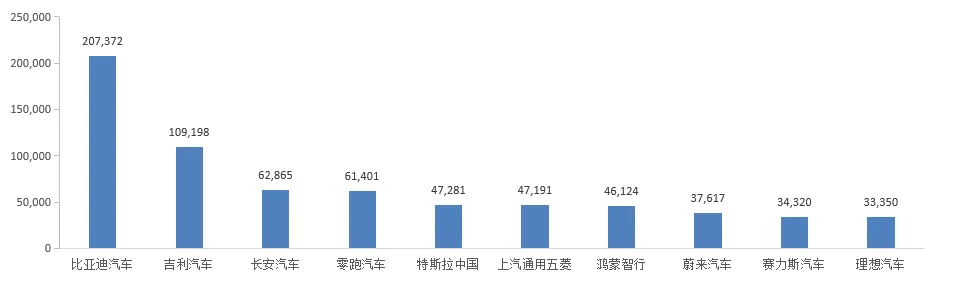

新能源车厂商5月销量排名

5月新能源乘用车企业总体走势较强,比亚迪汽车纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到20家(同比多2家,环比持平),占新能源乘用车总量93.4%(上月92.9%,去年同期91.3%)。

2026年5月国内新能源销量Top10车企中,前3大厂商分别是比亚迪汽车、吉利汽车、长安汽车,销量分别为207,372辆、 109,198辆和62,865辆。

图31:国内新能源车4月零售销量排名(辆)

资料来源:乘联会、凯博资本整理

德时代宜春枧下窝锂矿用地启动复审

据界面新闻,从江西省自然资源厅国土空间用途管制处获悉,宜春时代新能源矿业有限公司(下称宜春时代)已于6月17日重新取得枧下窝锂矿项目《建设项目用地预审与选址意见书》,有效期自2026年6月17日至2029年6月17日。

原意见书于6月8日被江西省自然资源厅公告注销,系宜春时代此前主动申请。宜春时代为宁德时代的间接控股子公司,是枧下窝锂矿的探矿权人。《建设项目用地预审与选址意见书》是项目落地的法定前置文件。据《上海证券报》此前报道,该意见书注销意味着项目前期空间规划合规性审查终止,法律上解除了土地用途的预审约束。因此枧下窝锂矿项目原意见书的注销曾一度引发市场对项目停滞的担忧。此次重获批复,标志着枧下窝锂矿项目重新步入正轨。前述分析师向界面新闻表示,按照当前进度,预估宁德时代枧下窝锂矿项目有望在今年四季度复产。

资料来源:界面新闻、起点锂电,凯博资本整理

头部电池厂商集体入局,AIDC成“必争之地”

近日,松下在东京投资者日活动上宣布,将投入3500亿日元(约合149亿元人民币)扩充电池产能。但这笔巨额预算的重点,并非其主力电池产品——动力电池,而是瞄准了一个全新的风口——AI数据中心(AIDC)储能。

根据规划,松下将在其美国堪萨斯州电池工厂新增专属AIDC储能产线,预计2029财年第三季度实现规模化量产,主攻北美高端算力市场;同时加速推进其墨西哥第二、第三座电池工厂建设,持续补齐其在北美市场的产能缺口;此外,其位于日本本土大阪的原有车用动力电池产线,也将转型生产AIDC专用锂电池与超级电容器。

从行业视角看,松下这一产能布局的转向,是基于全球AI算力基础设施建设加速,带来的数据中心储能需求增长。国际能源署数据显示,2025年全球数据中心用电量已达485TWh,预计2030年将翻倍。在这个“Token经济”爆发的时代,储能不再只是电网的“配角”,而是保障算力稳定性的“战略资产”。

面对这块高毛利、高确定性的蛋糕,不只是松下,宁德时代、远景能源、瑞浦兰钧、欣旺达、海辰储能、比亚迪、阳光电源等中国电池及储能企业,也在加码AIDC储能赛道。与松下相比,中国电芯龙头企业在规模成本、供应链整合及大客户资源方面具备一定优势。各方在AIDC储能领域的布局与竞争态势,备受行业关注。

资料来源:电池中国,凯博资本整理

行业上下游公司动态

富临精工发布向特定对象发行股票募集资金使用的可行性分析报告(修订稿),拟向宁德时代定向发行股票,募资不超过31.75亿元用于五大项目,其中年产50万吨高端储能用磷酸铁锂项目一期使用24.75亿元。双方合作从项目公司层面股权合作升级为上市公司股权及业务全面合作。

据北京市顺义区生态环境局消息,总投资53.67亿元的欣旺达新能源电池项目正式取得环评批复,落户京津冀智能网联新能源汽车科技生态港(顺义)。项目将新建4条锂离子电池电芯产线及4条PACK生产线,达产后年产能41.32GWh,预计2030年可实现年产值约95亿元。项目建成后,将填补顺义区新能源电池规模化生产的产业空白,实现动力电池本地配套、就近供应。

超威集团安庆超仁能源6.5GWh第一期钠离子电池项目投产仪式在安庆市迎江区经济开发区举行。安庆超仁能源科技有限公司钠离子项目总投资35亿元,总规划产能6.5GWh,总项目用地约324.5亩。其中一期规划产能2GWh,一期占地160亩,预计年产值将超5亿元。随着产能逐步释放,未来将形成年产200万组以上钠离子电池的规模化生产能力,有力助推安庆市新能源产业集群的加速形成。

天际股份6月17日公告,公司向特定对象发行股票募投项目3万吨六氟磷酸锂项目二期工程已完成主体建设及设备安装、调试等工作,试生产方案通过专家评审,已达到试生产条件,计划于近日组织开展试生产。公告称,该项目二期工程设计产能为六氟磷酸锂1.5万吨/年, 采用先进生产工艺进行建设,部分关键设备也进行升级改造,更具成本优势。项目投产后公司六氟磷酸锂年产能将增长为5.2万吨/年,生产经营规模大幅扩大,业务及产品经营规模将进一步得到提升,公司六氟磷酸锂市场占有率将随之得到进一步提高。

据路透社报道,比亚迪巴西公司的一名高管透露,这家中国车企正扩大在巴西的电池生产规模,持续深化本地制造布局。同时,比亚迪计划投入约1亿美元建设储能系统,为巴西国家电网提供配套支持。比亚迪巴西高级副总裁Alexandre Baldy在6月15日的采访中表示,此次产能扩建是比亚迪整体本土化规划的一环,旨在到2027年初,实现巴西产整车本地零部件占比达到50%的目标。除此之外,比亚迪还将投入5,000万至6,000万雷亚尔,扩建公共汽车专用电池生产线。 巴西将于今年12月举行大型工业级储能电池项目首次招标。

据欣旺达6月16日消息,近日,公司与珠海启航新能源科技有限公司(简称“启航新能”)正式签署框架合作协议。双方将聚焦电动船舶领域,发挥各自优势,在产品配套供应、市场渠道拓展及项目协同落地等方面开展深度合作。根据协议,双方互为电动船舶领域的生态合作伙伴,联合开展需求挖掘与项目开发,协同推进电动船舶在内河航运、景区观光、公务执法等场景的规模化落地。

©仅供内部使用。未经凯博资本许可,其它任何机构或个人不得擅自传阅、引用或复制。