2026年6月24日,法国国家电影中心(CNC)在阿讷西国际动画电影节发布《2025年法国动画市场报告》。作为仅次于日本和美国的全球第三大动画生产国,法国2025年的产业数据显示:法国电视动画正处于市场规模收缩与产业格局重塑的双重调整期,外资退潮、流媒体投入边缘化,而公共电视体系逆势加码,成为整个产业最核心的稳定器。伴随AI应用冲击、国际市场萎缩等新挑战的出现,法国动画的应变之道与发展走向,仍是观察全球动画产业的重要切口。

一、产量回落至十年均值以下,短集化成为主流

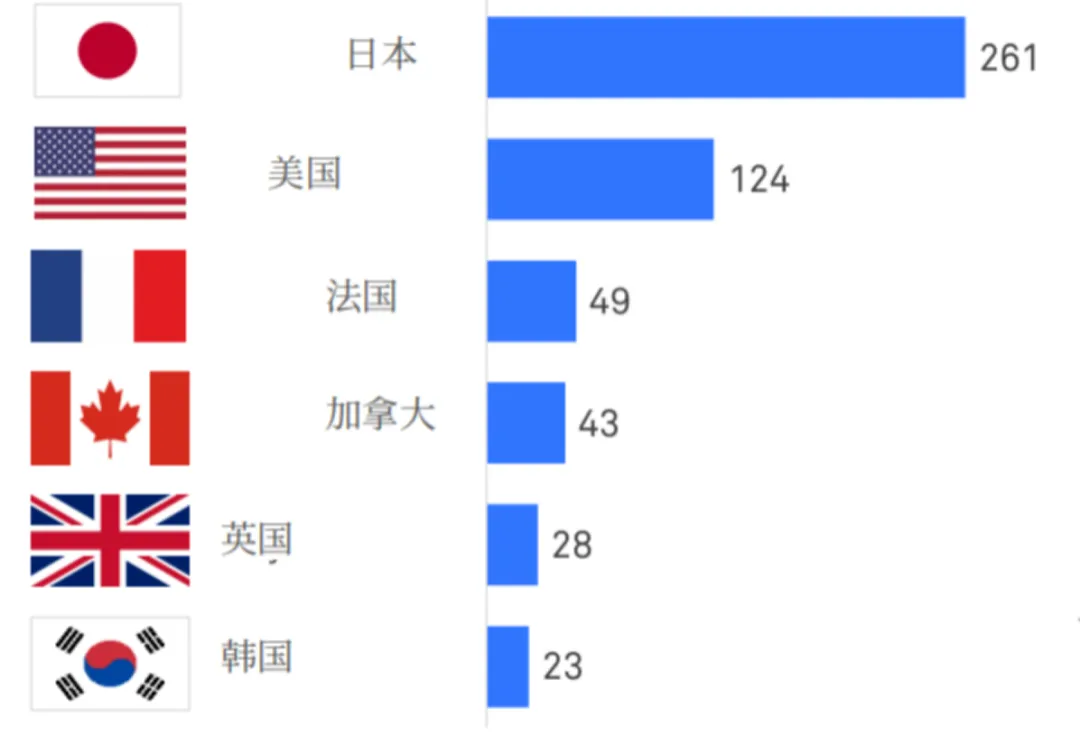

当前,全球市场仍由两大核心国家与两大挑战者共同主导。日本持续保持显著领先优势,美国紧随其后。法国重返全球第三位,排名超越加拿大(见图1)。

图1:2025-2026年按来源国划分的动画节目委托量

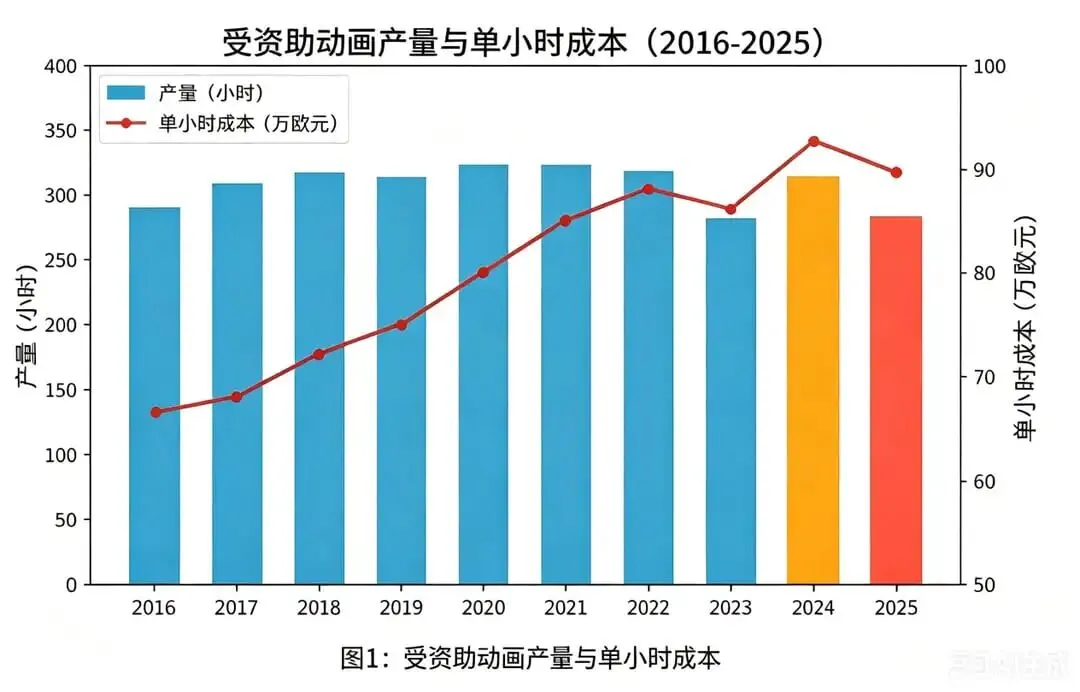

2025年,法国获CNC资助的电视动画产量为282小时,同比下降10.0%,回落至2023年水平,低于十年均值(308小时/年)。项目总预算2.526亿欧元,同比下降12.8%。单小时成本89.66万欧元,同比微降3.2%,但仍为历史第二高水平(见图2)。十年间单小时成本累计上涨35.8%,反映出节目品质要求与制作成本的双重攀升。

图2:2016年-2025年法国受资助动画产量与单小时成本

制作结构发生明显变化。8分钟以下短集占比从2024年的32.7%跃升至47.5%,成为最大格式类别;23-26分钟的长集则因Miraculous等高成本项目退潮而大幅回落,从83小时降至49小时;6小时以上的长篇项目从28部减少到22部。短集化趋势与全球流媒体消费习惯高度契合,适配短视频平台与BVoD(数字回看)渠道。

外包服务市场萎缩。2025年,法国境内完成的国际动画项目支出降至1.368亿欧元,同比暴跌23.5%,为2019年以来最低,其中61.5%的项目来自美国客户。平台投资退潮后的“去泡沫化”效应正在显现。

二、融资格局剧变:外资降至历史最低,公共电视兜底

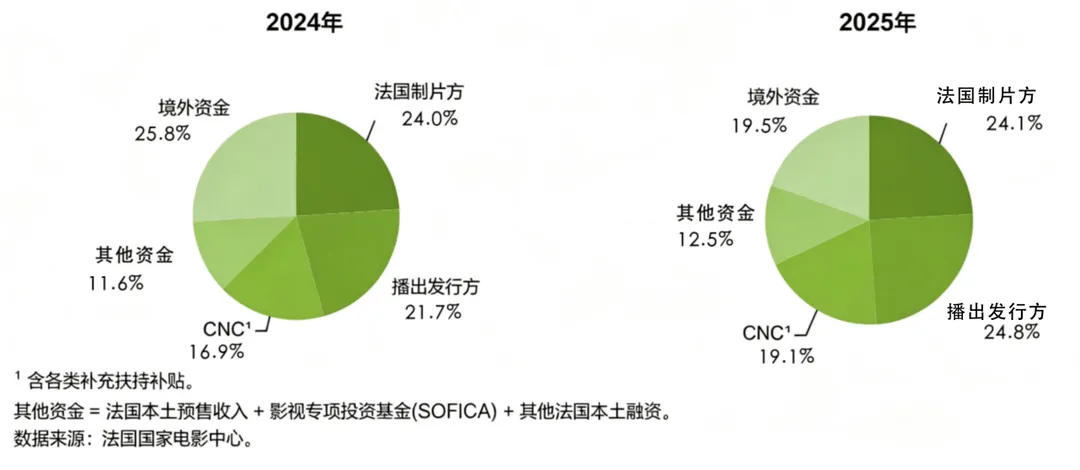

2025年,境外资金在法国电视动画融资中的占比降至19.5%,创下2000年有统计以来的历史最低值(见图3)。绝对金额仅4930万欧元,同比骤降34.0%。这是国际需求收缩、买家趋于保守、IP集中化趋势三重叠加的结果。北美市场跌幅最为突出,动画节目出口额为270万欧元(一年内下降36.8%)跌至2008年(140万欧元)以来最低水平。

图3:2024年、2025年法国动画融资结构

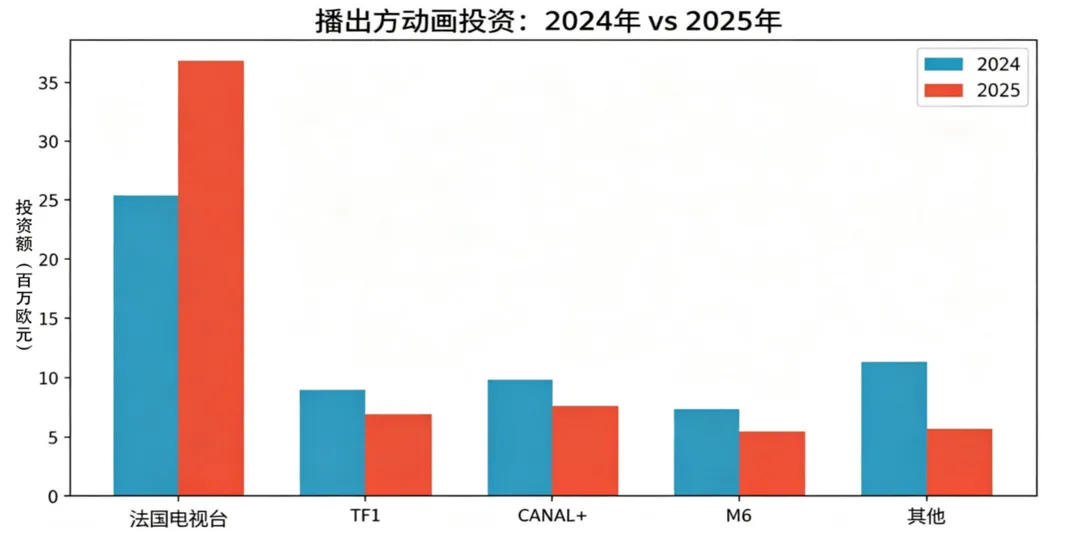

在外资退潮的同时,法国公共电视体系逆势加码。法国电视台France Télévisions全年投资3690万欧元,同比增长46.5%,资助171小时节目(2024年仅127小时),占播出方总投资的近60%,单小时资助额21.7万欧元,创历史新高(见图4)。

图4:2024、2025法国动画主要播出方投资对比

其他播出方则普遍收缩:TF1集团700万欧元(-22.4%),CANAL+集团763万欧元(-23.4%),M6集团545万欧元(-25.9%)。在全球流媒体投资退潮的大背景下,播出方的整体投资基本持平(6260万欧元,-0.5%),但结构性变化显著——播出方在融资中的占比自2018年以来首次超过制片方,达到24.8%,为2014年以来最高。

三、播出与消费:线性电视仍为主阵地,但消费正在迁移

2025年,法国各主要电视频道共播出动画15254小时(含France 4),与24年基本持平。2025年,视听节目占全国性频道动画节目供应量的94.2%(10002小时,较2024年下降1.9%),电影动画片占5.8%(614小时,下降8.4%)。

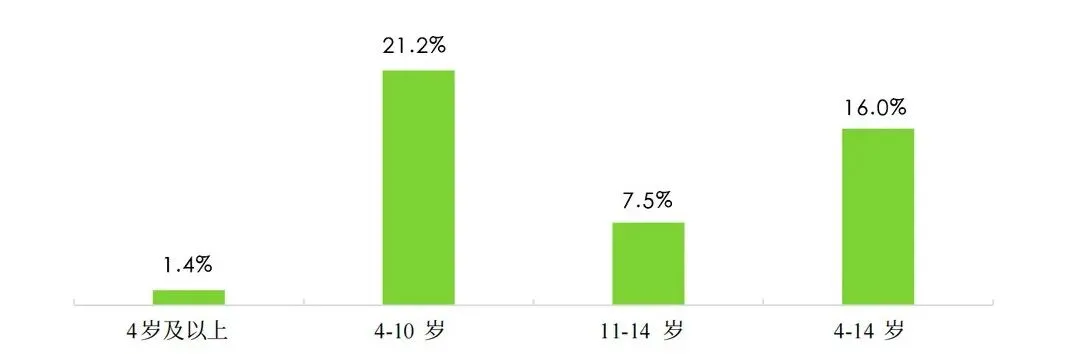

在4-14岁儿童群体中,动画占其电视消费时长的16.0%;在4-10岁群体中更高达21.2%(见图5)。

图5:2025年法国按年龄划分的动画占全国性频道收视份额

法国动画消费持续加速向数字平台迁移。过去五年间,法国国家频道上的动画观看时长已减半。据Arcom调查,63%的家长表示他们的孩子在网站上观看动画内容,其中YouTube居首(56%),其次是YouTube Kids(40%)。France Télévisions旗下儿童平台Okoo月均播放量达4400万条。AVoD(广告支持型)平台也成为新的消费入口。与此同时,FAST频道(免费广告支持流媒体电视)中专为青少年开设的频道已达36个。

四、政策反制:SMAD法令能否撬动流媒体?

2025年全球SVOD平台仅资助5小时法国电视动画,远低于公共电视台France Télévisions 171小时的资助体量。面对流媒体的系统性缺席,法国采取了强硬的政策工具。2025年,法国修订了SMAD法令(关于流媒体服务的法规),引入“原创作品配额”条款,要求流媒体平台必须投资法国原创动画内容。该政策旨在以强制性政策工具弥补市场失灵,行业对政策方向普遍认可,实际落地效果仍待观察。

五、AI:动画产业的最大变量

CNC报告首次将AI列为动画产业的独立议题。数据显示,AI在法国动画工作室中的部署速度非常快,涵盖了前期概念设计、中间帧生成、后期处理等多个环节。同时,AI工具的成熟度仍然不足,距离大规模替代人工还有距离。

报告特别关注AI对就业的影响。从业者对AI替代人工的焦虑仍然强烈,但焦虑程度已较此前略有缓解。这或许意味着行业正在逐步接受“AI+人工”的协作模式,而非简单替代。

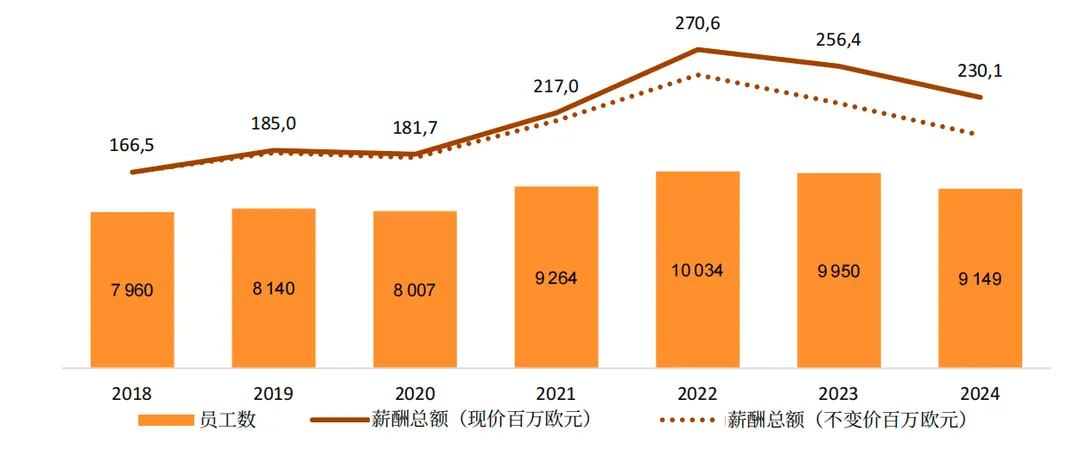

就业数据已反映行业调整压力。2024年法国动画行业(包含动画电影和电视动画)从业人数降至9149人(-8.1%),工资总额降至2.301亿欧元(-10.2%)(见图6)。其中30岁以下从业人数两年间降幅高达28%,新人入职数从2021年的1748人骤降至2024年的798人。但报告也指出,2025年初就业数据已出现企稳迹象——月均从业人数基本持平,2026年一季度甚至回升了2.7%。

图6:2018-2024年法国动画行业(包含动画电影和电视动画)就业与薪酬总额

六、出口承压:法国动画的国际市场萎缩

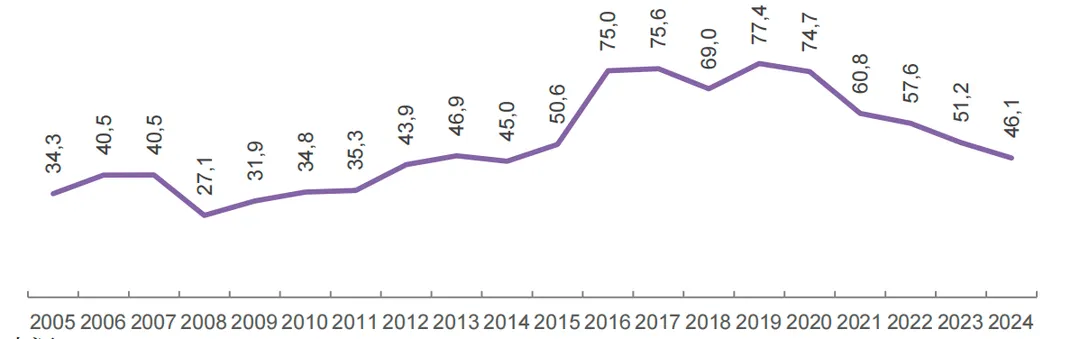

图7:2005年-2024年法国动画视听节目国际销售额(百万欧元)

法国动画国际市场普遍承压。动画国际销售额在2016至2020年处于高位后,连续第五年下滑,2024年跌破5000万欧元门槛至4610万欧元,为2014年以来的最低水平(见图7)。

尽管法国动画节目仍在全球范围传播并享有较高认可度,但受多个地区市场萎缩的冲击明显。西欧虽仍是法国动画视听节目的第一大区域市场,但其2024年对西欧市场销售额较2023年下降39.0%;北美市场销售额仅为270万欧元(一年内下降36.8%),为2008年(140万欧元)以来最低水平;拉丁美洲销售额降至70万欧元(一年内下降60.7%),为2007年(50万欧元)以来最低水平。

法国2025年电视动画产业的发展特点,为中国广电视听出海提供四点镜鉴:第一,善用政策工具修复市场失灵,完善相关法规以保障视听出海的战略定力与创作连续性;第二,公共媒体是行业低谷期的核心压舱石,可通过逆周期托举守住创作连续性、稳住产业基本盘;第三,搭建多元融资与多渠道分发的产业生态,降低对外部资金、单一市场的依赖,对冲全球市场波动风险;第四,提早布局“创意主导+AI提效”的协作模式,提升制作效率,打造差异化内容竞争优势。

(作者:邱乐,广西师范大学新闻与传播专业2025级硕士研究生;徐嘉琪,国家广电总局发展研究中心)

—END—

监 制:史 杰

轮值主编:孙 晖

责任编辑:赵子龙

后期编辑:葛高尚