以下原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

一、报告基础信息

本报告由 Infiniti Research 于 2026 年发布,依托 EMIS 渠道发行,覆盖 2020-2024 历史数据、2025 基准年及 2025-2030 预测周期,从规模、细分赛道、区域、竞争、驱动 / 阻碍、宏观影响(AI、地缘)、波特五力等维度全面解析全球抗生素行业,行业整体处于成熟、分散化发展阶段,市场友好指数稳定为 0.6。

二、整体市场规模与增长

历史规模(2020-2024)

全球抗生素市场从 456.39 亿美元增长至 551.60 亿美元,CAGR 4.9%;各细分同步稳定扩容。

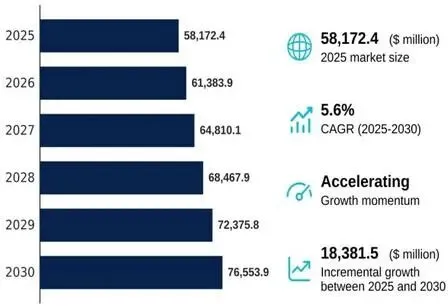

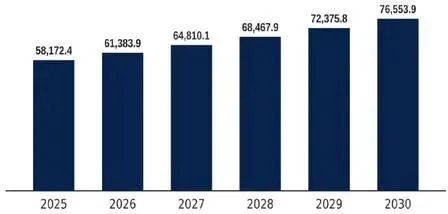

预测规模(2025-2030)

2025 基准市场规模:581.72 亿美元;2030 将达 765.54 亿美元

5 年增量市场空间:183.82 亿美元,复合增速 CAGR 5.6%,逐年加速增长(2026 年 5.52%→2030 年 5.77%)

三、四大细分赛道拆解

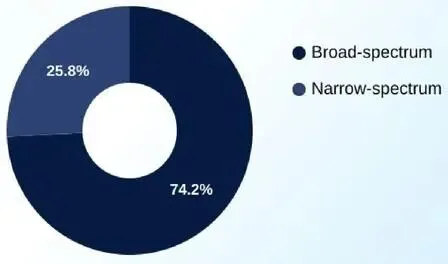

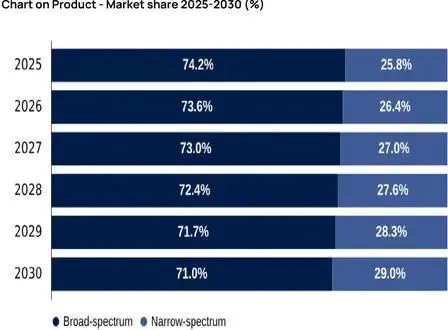

(一)按产品:广谱、窄谱抗生素

1.广谱抗生素(主流)

2025 占比 74.2%,2030 降至 71%,仍是最大品类;CAGR 仅 4.7%,增速最慢

5 年增量 111.83 亿美元,贡献整体增量 60.8%;多用于未知致病菌重症感染,但易诱导耐药、破坏人体菌群

2.窄谱抗生素(高增长赛道)

2025 占比 25.8%,2030 提升至 29%;CAGR 高达 8.2%,全市场增速第一

精准靶向特定细菌,契合抗菌管控政策、耐药防控大趋势,依托快速诊断技术持续放量,增量 71.99 亿美元,占总增量 39.2%

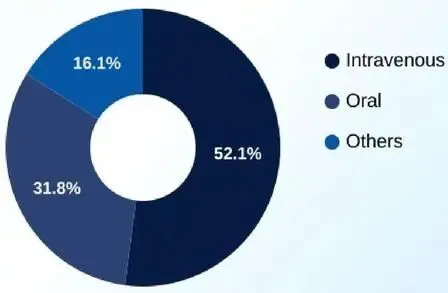

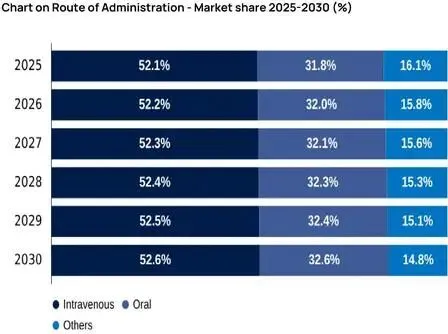

(二)按给药方式:静脉、口服、其他(肌注 / 外用)

静脉注射(最大规模)

2025 占 52.1%,2030 微升至 52.6%,CAGR 5.8%;适配败血症、重症院内感染,5 年增量 99.34 亿美元,贡献总增量 54%,核心场景为住院治疗。

口服(增速第一)

2025 占 31.8%,2030 至 32.6%,CAGR 6.2%;社区轻症首选,便捷可居家使用,增量 64.49 亿美元,占增量 35.1%,院内 “静转口服” 政策持续拉动需求。

其他给药(外用 / 肌注,增速垫底)

份额持续萎缩(16.1%→14.8%),CAGR 仅 3.9%,仅皮肤病、长效抗感染等小众场景使用。

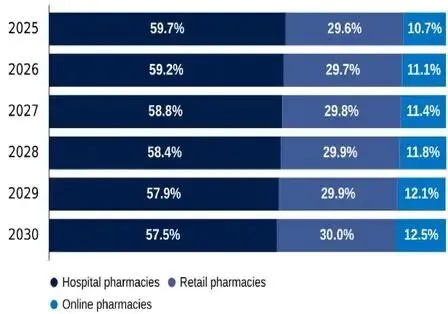

(三)按分销渠道:医院药房、零售药房、线上药房

医院药房(绝对主导)

2025 占 59.7%,2030 回落至 57.5%,CAGR 4.9%,增速最慢;重症、静脉抗生素核心渠道,承担抗菌管控核心职能,增量 93.35 亿美元,占总增量 50.8%。

零售药房

份额小幅提升(29.6%→30%),CAGR 5.9%,社区口服抗生素主要载体。

线上药房(爆发式增长)

全赛道最高 CAGR 8.9%,份额从 10.7% 升至 12.5%,线上购药普及、远程问诊驱动,增量 33.33 亿美元,是长期高潜力渠道。

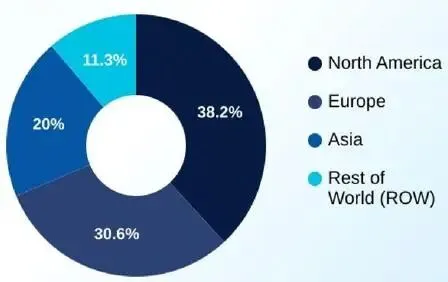

(四)按区域市场

北美(全球最大市场)

2025 份额 38.2%,2020-2024 历史 CAGR 5.4%;美国单一国家体量全球第一,2025-2030 贡献全球增量 36%,市场成熟、监管严格。

欧洲(第二大,增速最慢)

份额 30.6%,政策严控抗生素滥用,行业增长承压。

亚洲(增长最优区域)

份额 20%,人口基数大、医疗基础设施完善、新兴市场需求释放,增速领跑四大区域;中国、印度是核心增量国家,中国市场规模 2020-2024 反超加拿大升至全球第四。

全球其他地区(ROW)

份额 11.3%,以澳洲、巴西、中东、南非为主,整体体量最小。

四、行业竞争格局(波特五力模型)

购买者议价能力:中等

医院采购集团、各国医保大批量压价;但新型专利抗生素竞品少,平衡议价空间。

供应商议价能力:中等

通用原料药(API)供给充足、竞争激烈;新型复杂抗生素原料供应商稀缺,议价更强。

新进入者威胁:低(高壁垒)

药物研发投入极高、临床失败率高,FDA/EMA 审批周期长,头部企业具备专利、产能、渠道规模优势,初创企业很难切入。

替代品威胁:低

噬菌体、单抗、益生菌等替代疗法仍处早期,无成熟广谱替代方案,抗生素仍是细菌感染核心治疗手段。

行业内部竞争:高

市场参与者分散,大量仿制药企业价格厮杀;专利新药比拼临床疗效、商业化能力,头部企业包括雅培、艾伯维、拜耳、罗氏、葛兰素史克、辉瑞、赛诺菲、梯瓦、太阳制药等。

五、核心驱动因素与行业挑战

(一)增长驱动

全球老龄化加剧,慢性病、术后感染、院内感染病例持续增加;

新兴经济体医疗可及性提升,人均医疗支出上涨;

AI 赋能全产业链:加速新药靶点筛选、临床优化、生产质控、精准抗菌诊疗;

全球公益基金(盖茨基金会等)加大新型抗生素研发投入,2026 年成立革兰氏阴性菌抗生素研发联盟 Gr-ADI;

窄谱、口服、线上渠道细分需求持续扩容。

(二)核心挑战

耐药菌(AMR)危机:各国出台严格限用政策,广谱抗生素销量承压;

研发成本高企,新药商业化回报周期长;

地缘冲突冲击供应链:红海航线、中东能源波动推高原料药物流、生产成本,多国推动供应链区域化分散布局;

各国药价管控、医保控费持续压缩企业利润;

全球经济低迷,药企缩减长线研发预算。

六、市场核心趋势总结

产品结构转型:广谱抗生素份额逐年下滑,窄谱精准抗生素成为长期核心增量;

渠道结构分化:医院药房仍为主力,但线上药房增速遥遥领先;口服给药持续替代部分静脉需求;

区域重心东移:亚洲市场增长潜力超过欧美,北美仍为基本盘;

产业逻辑转变:行业从 “放量销售广谱药” 转向 “精准抗菌、抗耐药创新研发”;

供应链重构:地缘风险推动原料药、产能本土化、多元化布局;

技术变革:AI、快速分子诊断技术重塑抗生素研发与临床使用模式。

声明:本公号涉及的国外研报内容介绍,均为AI工具自动提炼总结,不代表原文完整观点;详细内容请以研究报告原文为准。

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、阅读1万+个相关数据内容,更新行业优质数据,如感兴趣加VX:HYYB198QQ