IDC最新报告:医院核心业务系统市场规模破100亿大关,智能体与医共体成为“十五五”时期新增长极

2026-07-17 14:48

IDC最新报告:医院核心业务系统市场规模破100亿大关,智能体与医共体成为“十五五”时期新增长极

医疗数字化正进入深水区,AI大模型和云原生不再只是概念,已经在核心业务系统里真刀真枪地落地了。再加上《国民健康“十五五”规划》中有关推进全民健康数智化、医疗可信数据空间、AI+医疗政策接连出台,红利明确。三重力量叠加,2025年的中国医疗核心业务系统市场,已经不是“谁跑得快谁赢”的增量游戏,而是进入了一个靠技术创新深挖存量价值的新阶段——底层逻辑、竞争维度、增长动力都发生了改变。但市场变了,行业的认知和判断工具还没跟上。国际数据公司(IDC)正是基于长期的跟踪观察和厂商调研,正式发布这本《中国医疗核心业务系统市场份额,2025》(Doc#CHC53828526,2026年7月)报告,就是为了帮大家看清:格局到底怎么变、机会究竟在哪儿。医疗核心业务系统的"换轨时刻":智能体、医共体成为新增长极2025年中国医疗核心业务系统软件市场规模首次超过100亿元人民币,传统医疗软件建设进入了明显的滞涨期,以本土化替代、智能体应用、医共体平台为核心导向的存量升级,正在取代传统新建项目,成为市场发展的主线:- 医疗智能体加速渗透核心业务系统。在"人工智能+医疗卫生"政策落地和大模型技术成熟的推动下,医疗智能体进入了规模化发展阶段。智能体覆盖病历生成、内涵质控、辅助诊断、医保审核等全场景,约40%的医疗软件已搭载智能体相关能力。

- 紧密型医共体建设释放县域级市场增量。二级及基层医疗机构集中建设一体化医共体系统的模式,为区域级市场带来了新的订单增量。该需求短期内仍将保持高景气度,中长期也将随着基层能力建设的持续推进而延续。

- 本土替代需求进入规模化落地阶段。从适配认证到部署,本土创新改造正在从区域化和县域市场铺开,部分地区的招标文件已将这一要求要求纳入评分标准。这不仅是一个合规需求,更成为存量系统更换的核心触发条件。

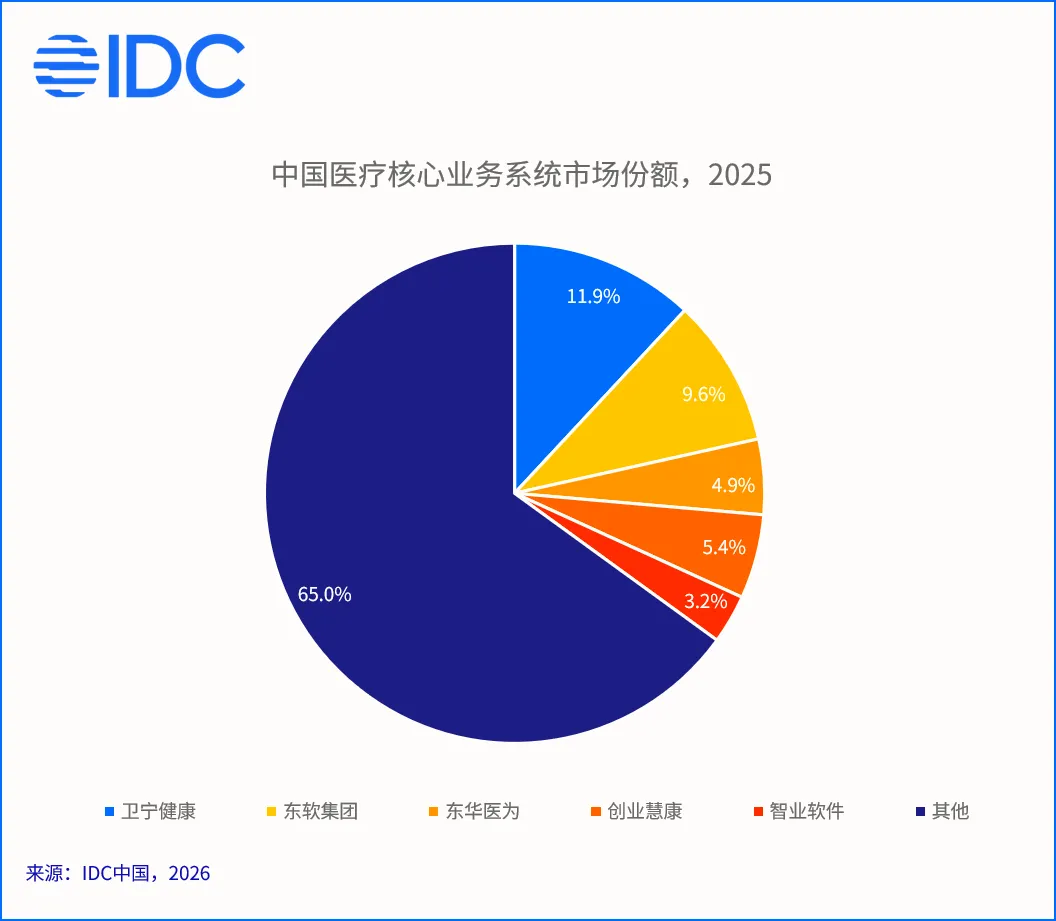

2025年中国医疗核心业务系统市场竞争激烈,市场前七大厂商合计份额为40.1%。头部信息化厂商凭借平台化产品、标杆案例和存量客户优势,持续把控三级医院及大型医共体高端市场,获得了市场领先性,其中,卫宁健康、东软集团、东华医为凭借深厚的业务积累和全栈解决方案能力,位居市场前三;中型厂商依托区域服务优势和县域医共体项目窗口,在2025年积蓄了大量订单,保持了业绩的平稳发展。2025年随着技术的发展,市场的竞争维度正在从单一产品功能向综合能力升级。技术架构的先进性、AI融合能力、信创适配水平、交付效率及生态整合能力,已经成为新的竞争焦点。- 需求层面,AI成为最大增长动力。智慧医院的评级仍将是市场稳定发展的核心动力,但智能体的应用将呈现规模化,进而带动医院信息化架构的升级。未来1-3年内医院在AI方面的投入将呈现稳步增长,到2030年AI+医疗软件的市场规模将达到144亿元。

- 技术层面,AI+云原生,系统迎来新一轮升级。头部厂商的云原生、微服务架构产品已陆续完成市场验证,正进入规模化替换阶段。而随着AI应用逐步被客户认可,AI 将从外挂走向内生一体,医疗智能体将进一步推动架构重塑,系统进入新一轮更新迭代。

- 商业模式层面,收入结构将发生调整。基于用户预算的变化,以及对于建设模块价值的考量,传统项目制交付的收入占比持续下降,订阅服务、按需付费等可持续收入模式加速渗透。厂商的角色从项目集成商向全生命周期的长期运营服务商转变。

“

IDC中国医疗与生命科学领域高级市场分析师林红表示,2025年国内医院核心业务系统市场的智能体、医共体、本土替代的改造需求将稳步释放,成为新的增长极。头部厂商相继完成云原生底座迭代与医疗大模型原生融合布局,AI 智能体、全域数据治理、全栈信创持续迭代,未来市场的竞争将更加聚焦于技术深度与、服务运营与生态协同能力的综合较量。进一步交流

以上为报告部分核心发现。完整版涵盖各细分市场份额数据、厂商排名变动、头部玩家产品策略对比及2026-2030年市场预测,适合医院信息科、医疗IT厂商及投资机构决策参考。如需获取完整报告或进一步交流,请与IDC联系。联系我们本文中的内容和数据均来源于IDC所发布的报告,所有内容及数据均为我公司所有。未经IDC书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:fwang@idc.com

王家平,IDC中国 客户支持代表

电邮:kawang@idc.com

谢静,IDC中国 市场部

邮箱:mxie@idc.com