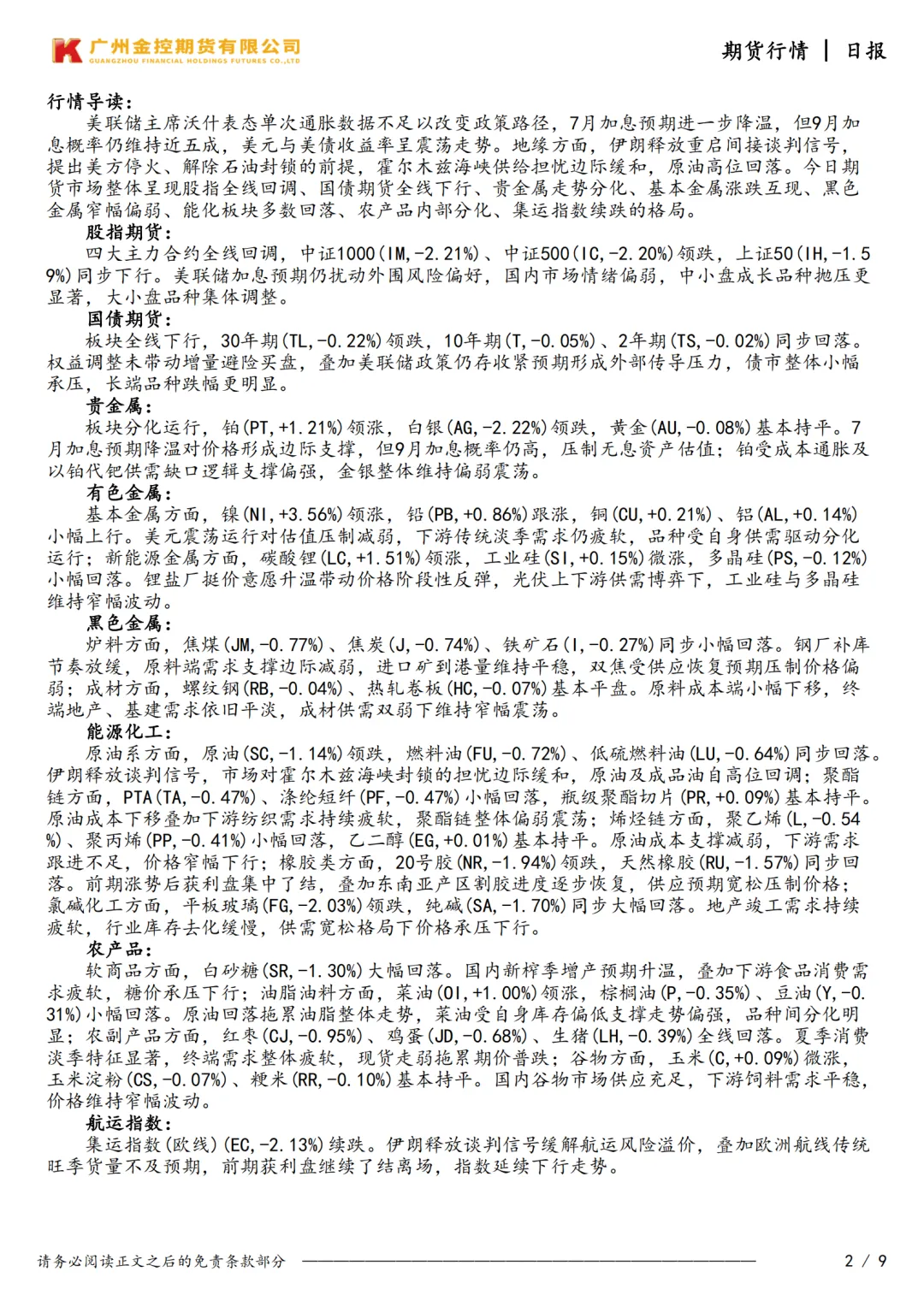

行情导读:

美联储主席沃什表态单次通胀数据不足以改变政策路径,7月加息预期进一步降温,但9月加息概率仍维持近五成,美元与美债收益率呈震荡走势。地缘方面,伊朗释放重启间接谈判信号,提出美方停火、解除石油封锁的前提,霍尔木兹海峡供给担忧边际缓和,原油高位回落。今日期货市场整体呈现股指全线回调、国债期货全线下行、贵金属走势分化、基本金属涨跌互现、黑色金属窄幅偏弱、能化板块多数回落、农产品内部分化、集运指数续跌的格局。

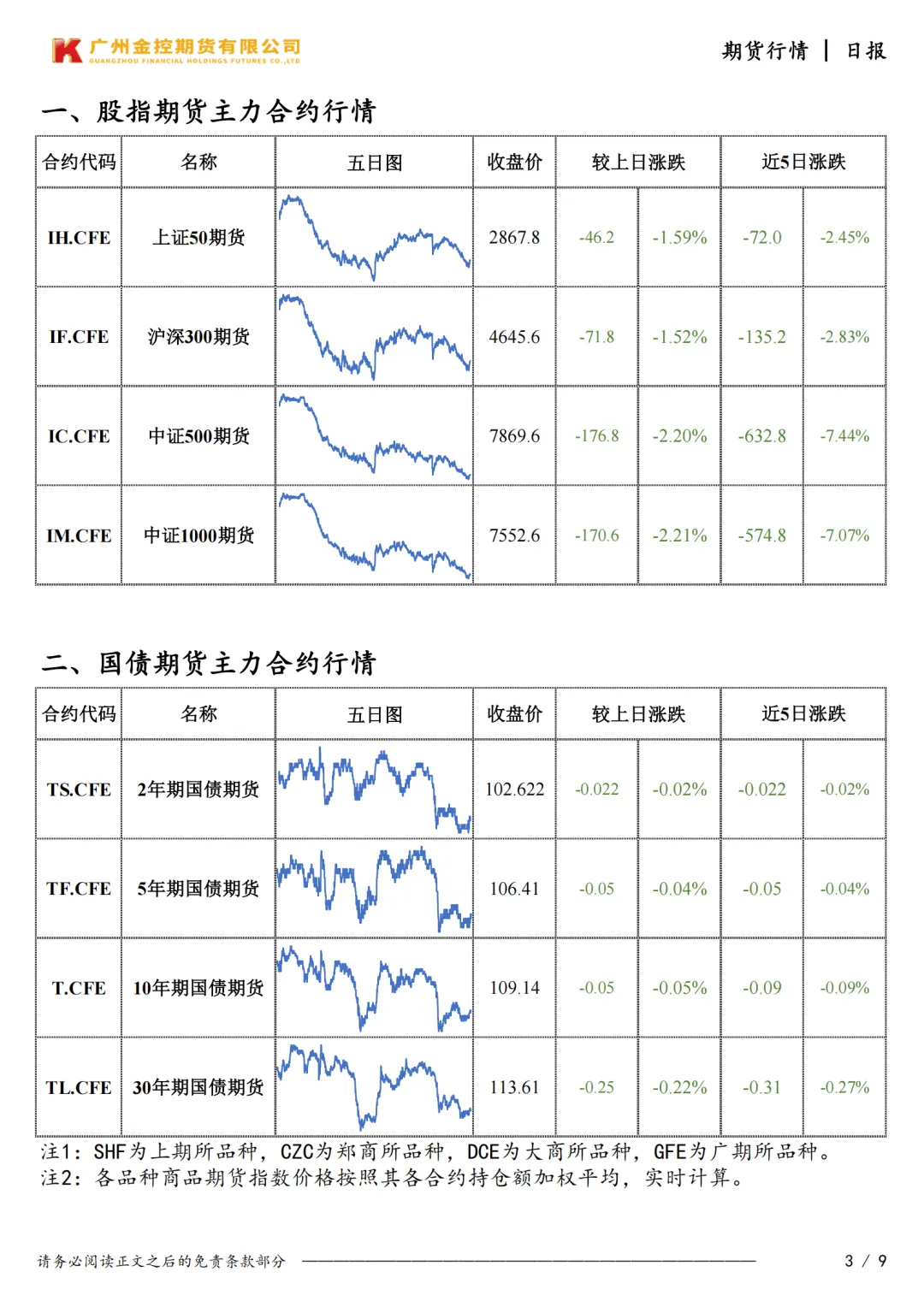

股指期货:

四大主力合约全线回调,中证1000(IM,-2.21%)、中证500(IC,-2.20%)领跌,上证50(IH,-1.59%)同步下行。美联储加息预期仍扰动外围风险偏好,国内市场情绪偏弱,中小盘成长品种抛压更显著,大小盘品种集体调整。

国债期货:

板块全线下行,30年期(TL,-0.22%)领跌,10年期(T,-0.05%)、2年期(TS,-0.02%)同步回落。权益调整未带动增量避险买盘,叠加美联储政策仍存收紧预期形成外部传导压力,债市整体小幅承压,长端品种跌幅更明显。

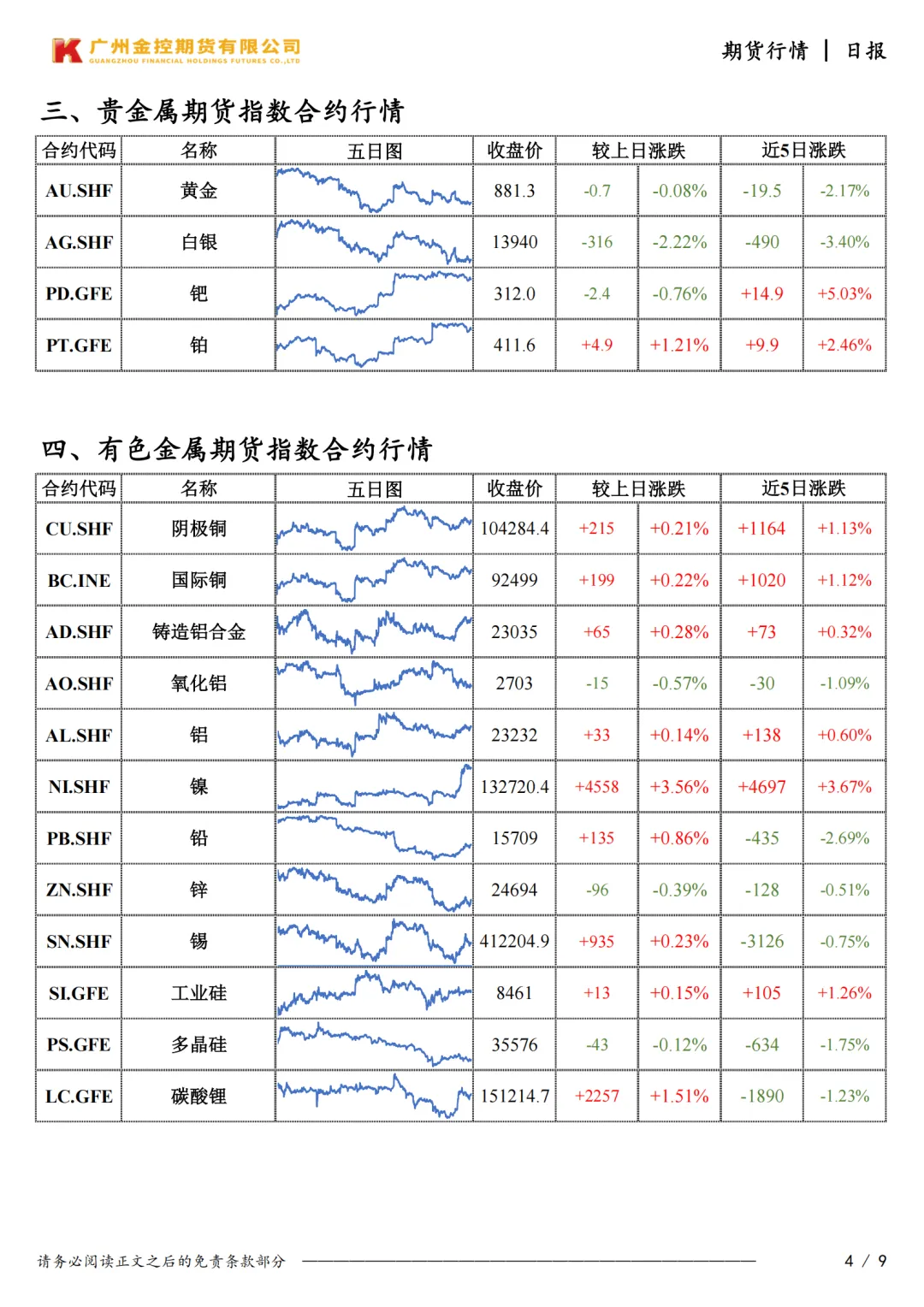

贵金属:

板块分化运行,铂(PT,+1.21%)领涨,白银(AG,-2.22%)领跌,黄金(AU,-0.08%)基本持平。7月加息预期降温对价格形成边际支撑,但9月加息概率仍高,压制无息资产估值;铂受成本通胀及以铂代钯供需缺口逻辑支撑偏强,金银整体维持偏弱震荡。

有色金属:

基本金属方面,镍(NI,+3.56%)领涨,铅(PB,+0.86%)跟涨,铜(CU,+0.21%)、铝(AL,+0.14%)小幅上行。美元震荡运行对估值压制减弱,下游传统淡季需求仍疲软,品种受自身供需驱动分化运行;新能源金属方面,碳酸锂(LC,+1.51%)领涨,工业硅(SI,+0.15%)微涨,多晶硅(PS,-0.12%)小幅回落。锂盐厂挺价意愿升温带动价格阶段性反弹,光伏上下游供需博弈下,工业硅与多晶硅维持窄幅波动。

黑色金属:

炉料方面,焦煤(JM,-0.77%)、焦炭(J,-0.74%)、铁矿石(I,-0.27%)同步小幅回落。钢厂补库节奏放缓,原料端需求支撑边际减弱,进口矿到港量维持平稳,双焦受供应恢复预期压制价格偏弱;成材方面,螺纹钢(RB,-0.04%)、热轧卷板(HC,-0.07%)基本平盘。原料成本端小幅下移,终端地产、基建需求依旧平淡,成材供需双弱下维持窄幅震荡。

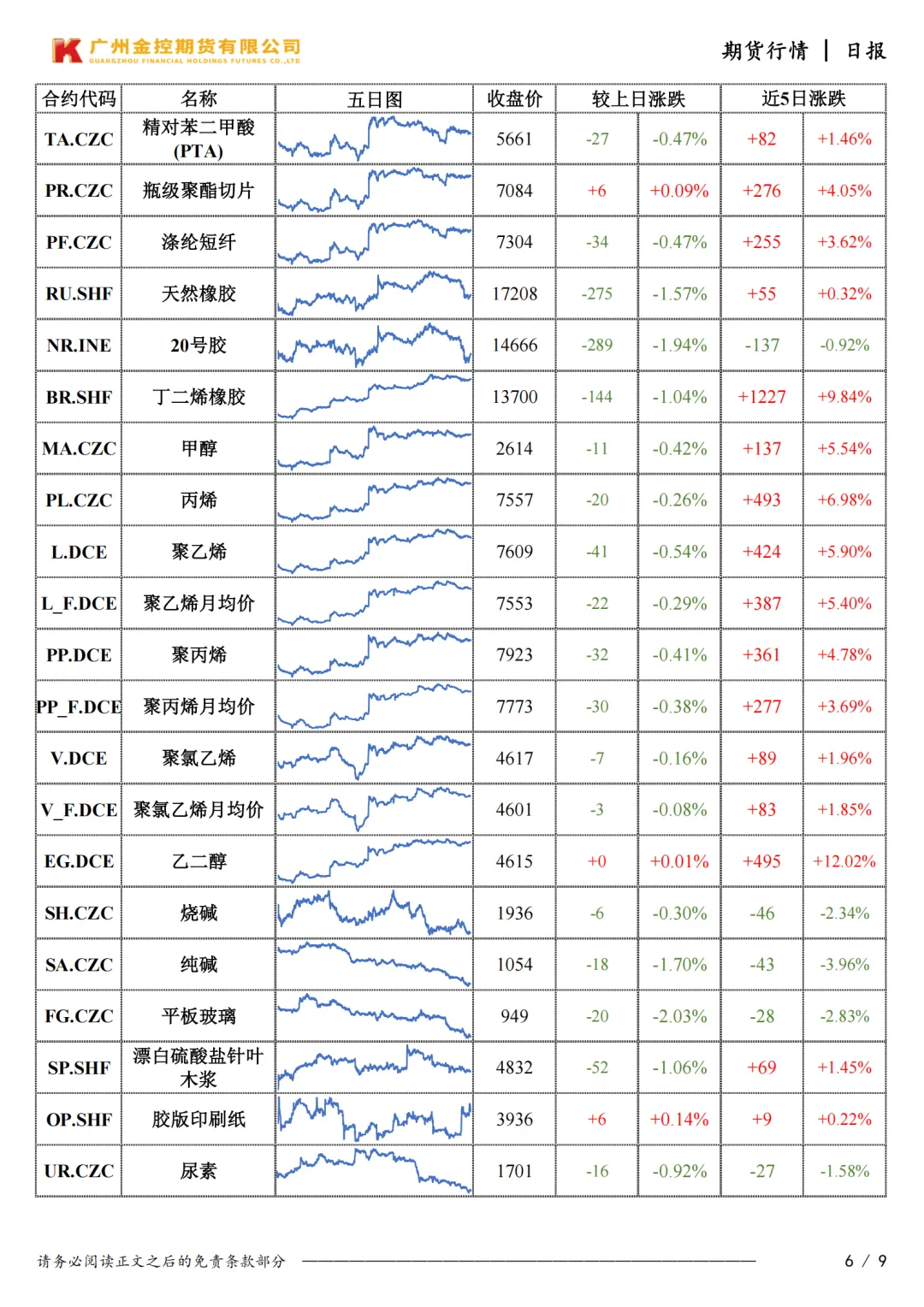

能源化工:

原油系方面,原油(SC,-1.14%)领跌,燃料油(FU,-0.72%)、低硫燃料油(LU,-0.64%)同步回落。伊朗释放谈判信号,市场对霍尔木兹海峡封锁的担忧边际缓和,原油及成品油自高位回调;聚酯链方面,PTA(TA,-0.47%)、涤纶短纤(PF,-0.47%)小幅回落,瓶级聚酯切片(PR,+0.09%)基本持平。原油成本下移叠加下游纺织需求持续疲软,聚酯链整体偏弱震荡;烯烃链方面,聚乙烯(L,-0.54%)、聚丙烯(PP,-0.41%)小幅回落,乙二醇(EG,+0.01%)基本持平。原油成本支撑减弱,下游需求跟进不足,价格窄幅下行;橡胶类方面,20号胶(NR,-1.94%)领跌,天然橡胶(RU,-1.57%)同步回落。前期涨势后获利盘集中了结,叠加东南亚产区割胶进度逐步恢复,供应预期宽松压制价格;氯碱化工方面,平板玻璃(FG,-2.03%)领跌,纯碱(SA,-1.70%)同步大幅回落。地产竣工需求持续疲软,行业库存去化缓慢,供需宽松格局下价格承压下行。

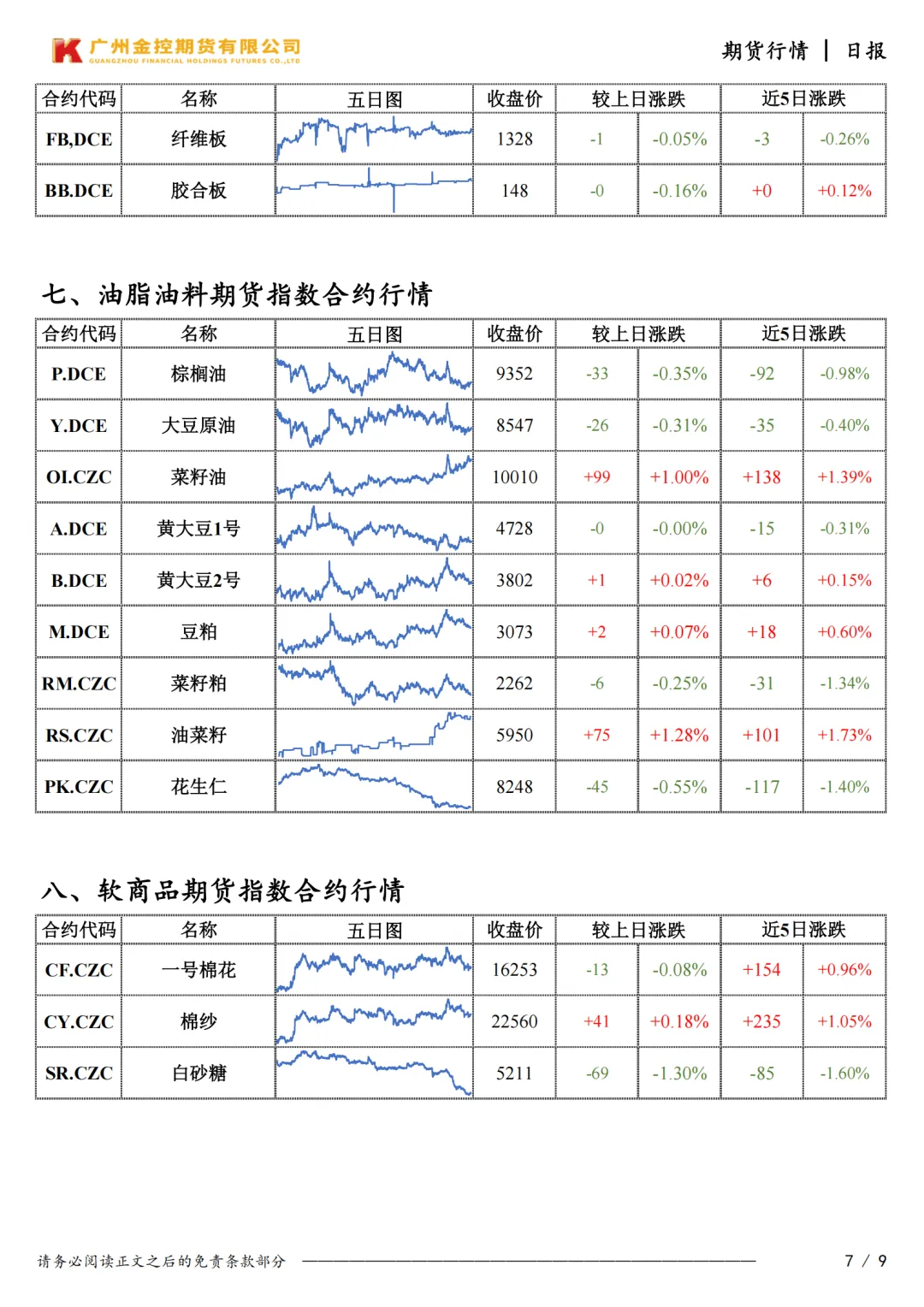

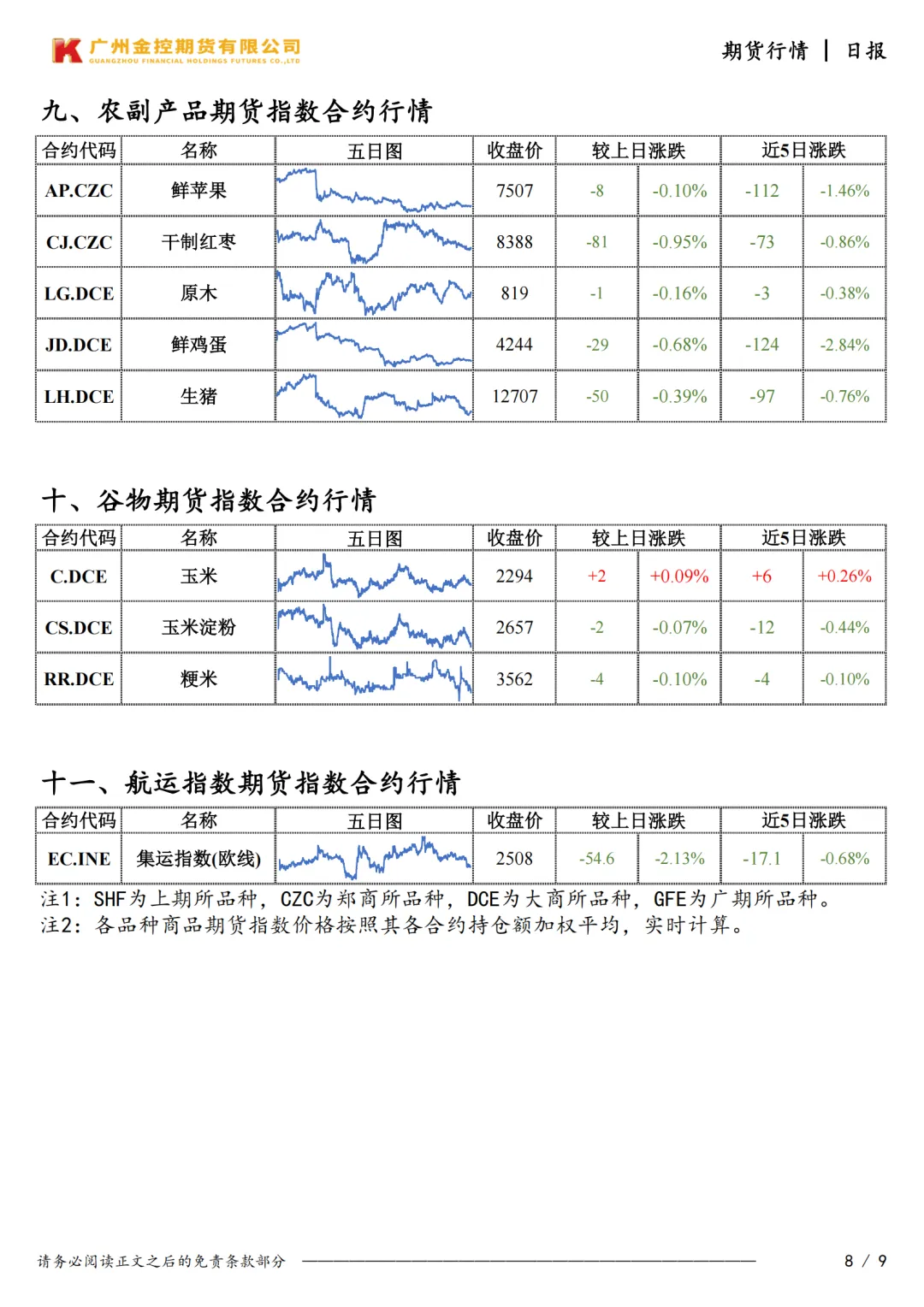

农产品:

软商品方面,白砂糖(SR,-1.30%)大幅回落。国内新榨季增产预期升温,叠加下游食品消费需求疲软,糖价承压下行;油脂油料方面,菜油(OI,+1.00%)领涨,棕榈油(P,-0.35%)、豆油(Y,-0.31%)小幅回落。原油回落拖累油脂整体走势,菜油受自身库存偏低支撑走势偏强,品种间分化明显;农副产品方面,红枣(CJ,-0.95%)、鸡蛋(JD,-0.68%)、生猪(LH,-0.39%)全线回落。夏季消费淡季特征显著,终端需求整体疲软,现货走弱拖累期价普跌;谷物方面,玉米(C,+0.09%)微涨,玉米淀粉(CS,-0.07%)、粳米(RR,-0.10%)基本持平。国内谷物市场供应充足,下游饲料需求平稳,价格维持窄幅波动。

航运指数:

集运指数(欧线)(EC,-2.13%)续跌。伊朗释放谈判信号缓解航运风险溢价,叠加欧洲航线传统旺季货量不及预期,前期获利盘继续了结离场,指数延续下行走势。