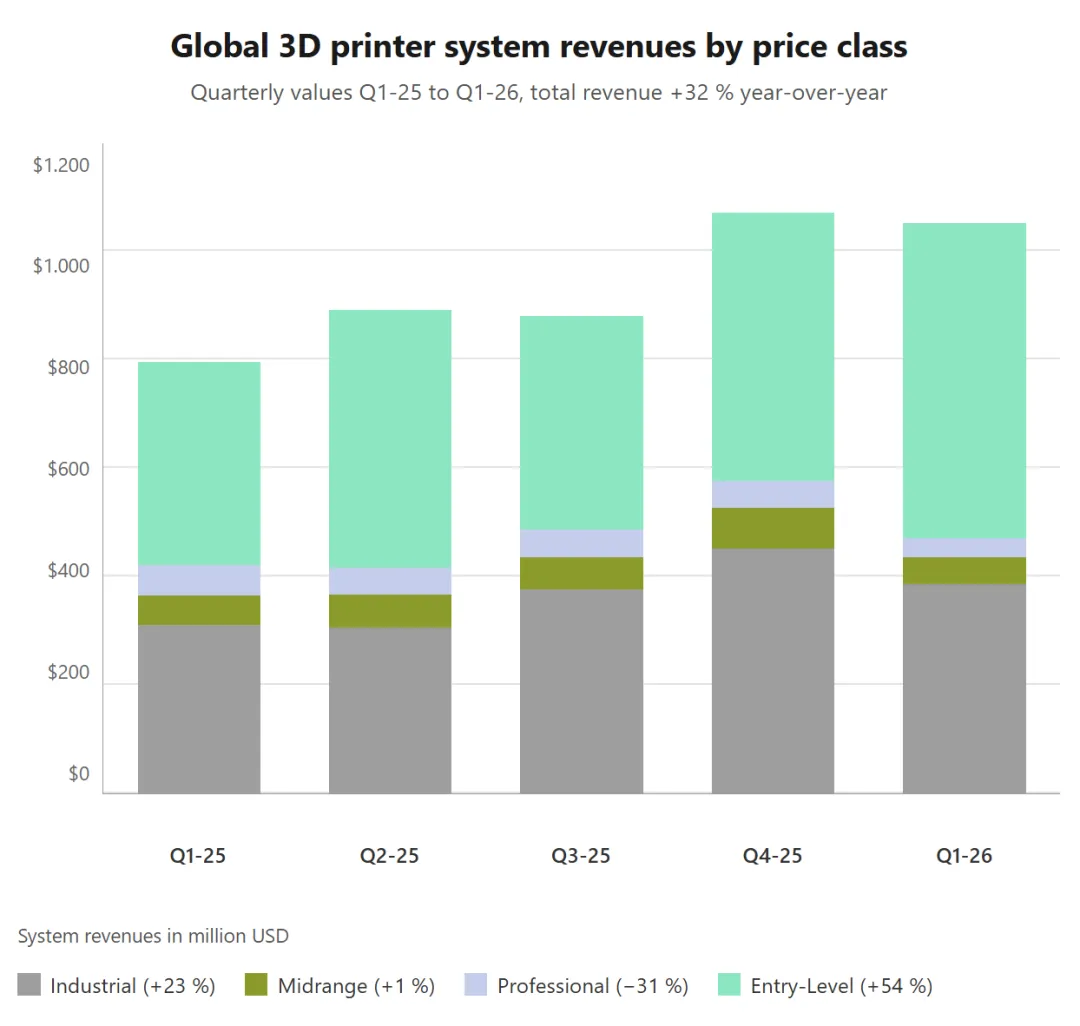

根据市场研究机构CONTEXT的最新分析,全球3D打印市场在2026年第一季度实现强劲增长,硬件营收同比增长32%。增长由两个细分领域驱动:入门级设备的繁荣和工业级高价系统需求的增长。

其中份额最大的是售价不超过2500美元的入门级品类。该品类销量增长39%,营收增幅更高达54%,占所有系统营收的54%。Bambu Lab继续领跑市场,与Creality、Elegoo和Anycubic四家最大供应商合计占全部出货打印机的88%。Flashforge录得最强劲的增长,增幅超过120%。该领域的增长驱动力来自日益增多的大型打印农场,这些农场将中国生产的廉价设备集中用于本地化制造。2026年5月29日,Creality成为该行业首家面向终端客户的企业在香港上市。

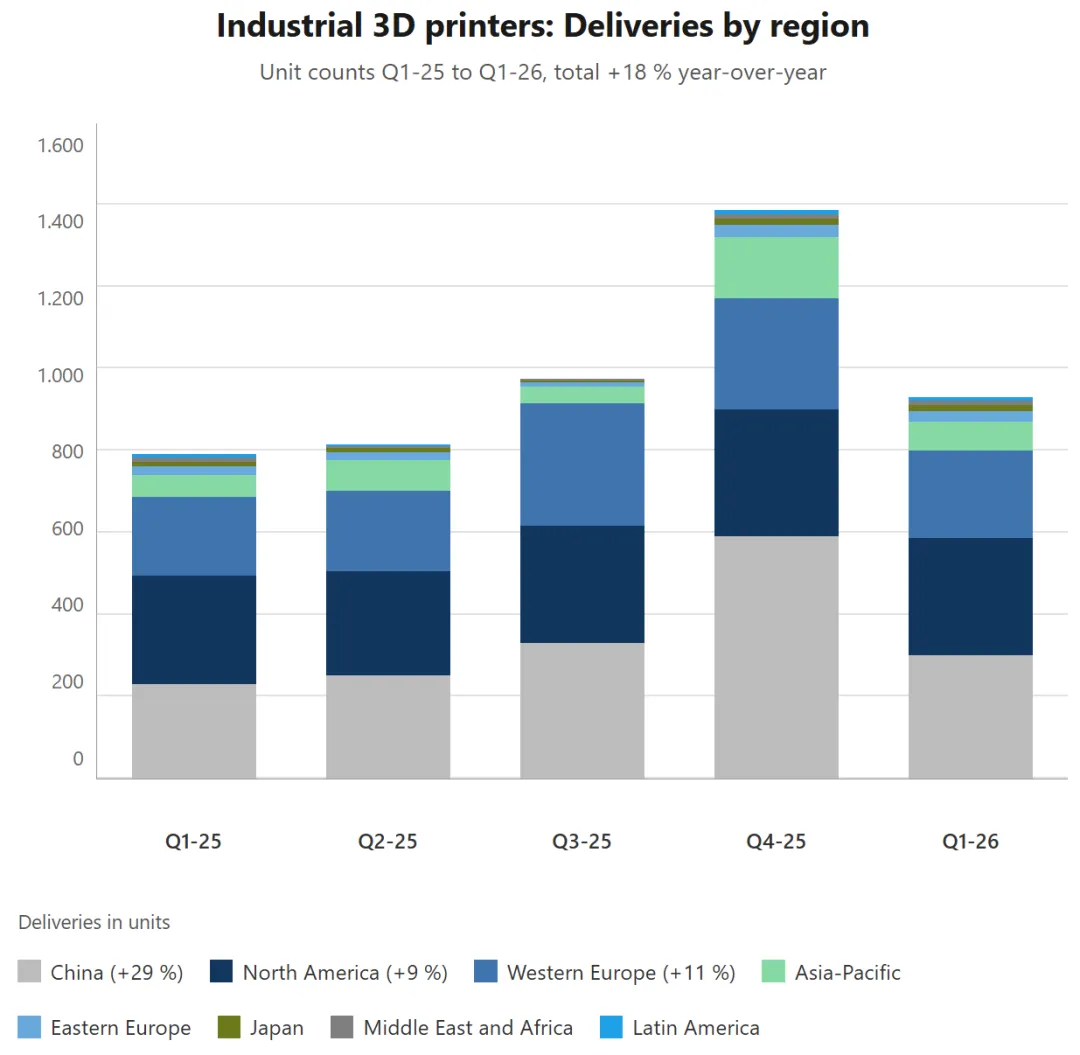

在10万美元以上的工业级细分市场,销量增长18%,这是经历两年下滑后连续第三个季度实现增长。前十大供应商中有九家出货量超过去年同期。在金属系统中,粉末床熔融(一种基于粉末的熔化工艺)仍是主导工艺,占据81%的市场份额。EOS的金属设备交付量翻倍,并披露了公司历史上最大一笔订单,客户为一家防御无人机制造商。CONTEXT全球分析负责人Chris Connery指出需求存在分化——部分供应商从冲突和军备项目中获益颇丰,而另一些则受困于通胀担忧、高利率和疲软的欧洲环境。

中端市场承受压力。售价在2500美元至20000美元之间的专业级品类销量下滑22%,营收下降31%。复合材料、全彩材料喷射等新工艺有望为该细分领域提供支撑。该领域也希望从Stratasys计划收购Markforged的交易中获得额外增长动力。