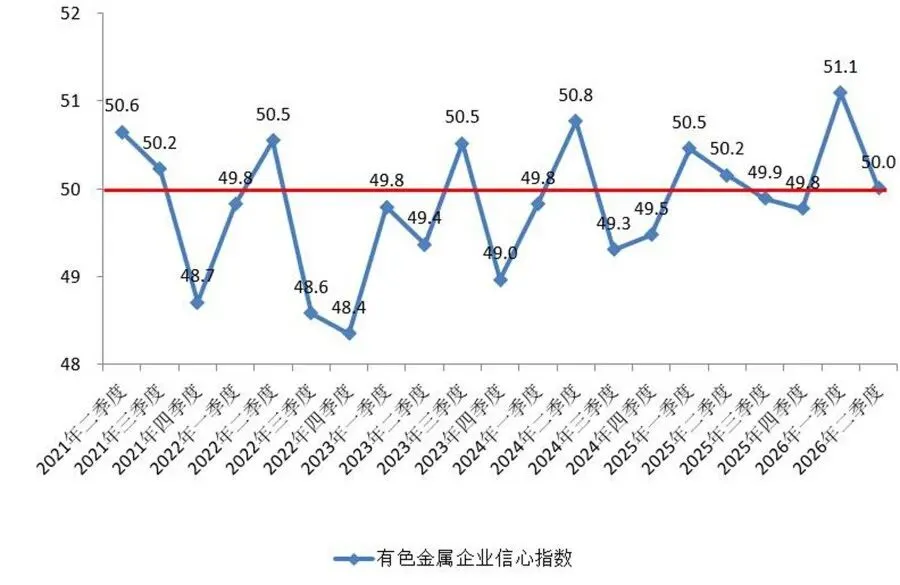

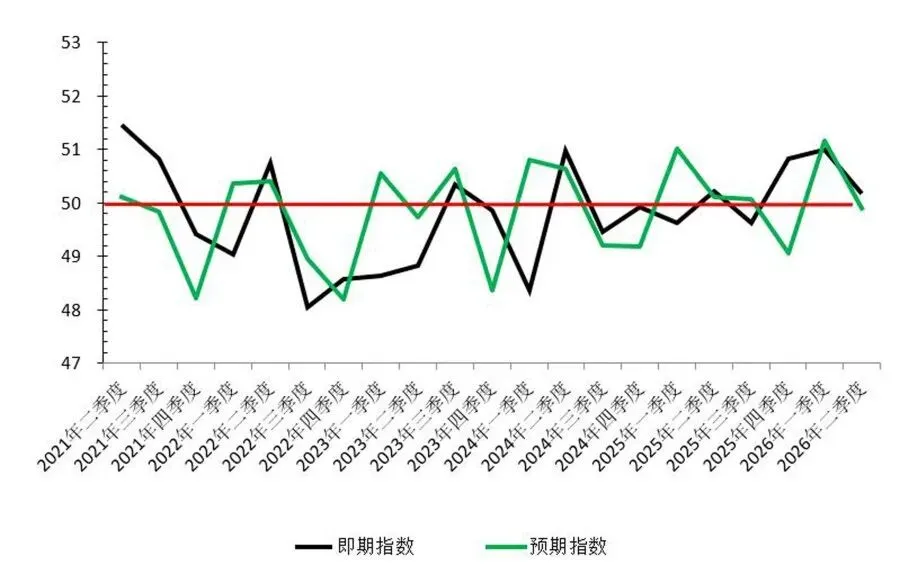

2026年二季度有色金属企业信心指数为50.0%,较一季度下降1.1个百分点,位于临界点50%,指数处于扩张区间。从指数构成来看,二季度即期指数与预期指数呈现“双升”的态势,即期指数为50.2%,较上季度下降0.8个百分点;预期指数为49.9%,较上季度下降1.3个百分点,即期与预期指数双双回落,主要原因在于下游需求疲软拖累当前生产经营,同时,全球宏观不确定性及价格波动加剧,导致市场对未来的预期也趋于谨慎。具体情况详见图1和图2。

图1 2021年至2026年有色金属企业信心指数 (图中红线为临界点)

(图中红线为临界点)

图2 2021年至2026年即期指数及预期指数 (图中红线为临界点)

(图中红线为临界点)

即期指数情况

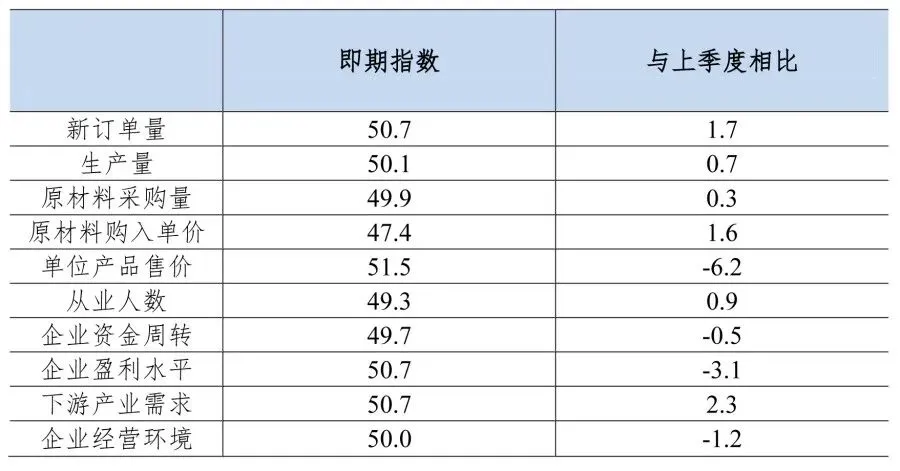

表1 2026年二季度有色金属企业信心指数即期指数表(单位:%)

二季度即期指数为50.2%,较一季度下降0.8个百分点。由表1可知,10项指标中5项指标高于(或位于)临界点。有4项指标出现下降,分别是单位产品售价、企业资金周转、企业盈利水平和企业经营环境,降幅分别是6.2、0.5、3.1和1.2个百分点。有6项指标出现上升,分别是新订单量、生产量、原材料采购量、原材料购入单价、从业人数和下游产业需求,升幅分别是1.7、0.7、0.3、1.6、0.9和2.3个百分点。

(一)新订单量

二季度,新订单量即期指数为50.7%,较一季度上升1.7个百分点。其中,29.7%的企业认为当前企业的新订单量比上季度“增加”,46.2%的企业认为当前企业的新订单量与上季度“基本持平”,24.1%的企业认为当前企业的新订单量比上季度“减少”。

(二)生产量

二季度,生产量即期指数为50.1%,较上季度上升0.7个百分点。其中,28.5%的企业认为当前企业的生产量比上季度“增加”,44.0%的企业认为当前企业的生产量与上季度“基本持平”,27.5%的企业认为当前企业的生产量比上季度“减少”。

(三)原材料采购量

二季度,原材料采购量即期指数为49.9%,较上季度上升0.3个百分点。其中,25.3%的企业认为当前企业的原材料采购量比上季度“增加”,48.4%的企业认为当前企业的原材料采购量与上季度“基本持平”,26.3%的企业认为当前企业的原材料采购量比上季度“减少”。

(四)原材料购入单价

二季度,原材料购入单价即期指数为47.4%,较一季度上升1.6个百分点。其中,19.7%的企业认为当前企业的原材料购入单价比上季度“下降”, 39.6%的企业认为当前企业的原材料购入单价与上季度“变化不大”,40.7%的企业认为当前企业的原材料购入单价比上季度“上升”。

(五)单位产品售价

二季度,单位产品售价即期指数为51.5%,较一季度下降6.2个百分点。其中,38.5%的企业认为当前企业的单位产品售价比上季度“上升”,35.2%的企业认为当前企业的单位产品售价与上季度“变化不大”,26.3%的企业认为当前企业的单位产品售价比上季度“下降”。

(六)从业人数

二季度,从业人数即期指数为49.3%,较一季度上升0.9个百分点。其中,19.8%的企业认为当前企业的从业人数比上季度“增加”,54.9%的企业认为当前企业的从业人数与上季度“基本持平”,25.3%的企业认为当前企业的从业人数比上季度“减少”。

(七)企业资金周转

二季度,企业资金周转即期指数为49.7%,较一季度下降0.5个百分点。其中,18.7%的企业认为当前企业的企业资金周转比上季度“加快”,60.4%的企业认为当前企业的企业资金周转与上季度“变化不大”,20.9%的企业认为当前企业的企业资金周转比上季度“减慢”。

(八)企业盈利水平

二季度,企业盈利水平即期指数为50.7%,较一季度下降3.1个百分点。其中,30.8%的企业认为当前盈利水平比上季度“提升”,44.0%的企业认为当前盈利水平与上季度“变化不大”,25.2%的企业认为当前盈利水平比上季度“减弱”。

(九)下游产业需求

二季度,下游产业需求即期指数为50.7%,较一季度上升2.3个百分点。其中,27.5%的企业认为当前企业的下游产业需求比上季度“上升”,50.5%的企业认为当前企业的下游产业需求与上季度“变化不大”,22.0%的企业认为当前企业的下游产业需求比上季度“变缓”。

(十)企业经营环境

二季度,企业经营环境即期指数为50.0%,较一季度下降1.2个百分点。其中,29.7%的企业认为当前的经营环境比上季度“向好”,40.7%的企业认为当前的经营环境与上季度“变化不大”,29.6%的企业认为当前的经营环境比上季度“压力加大”。

由以上数据可知,二季度有色金属企业即期指数为50.2%,较一季度下降0.8个百分点,仍处于扩张区间。10项细分指标中,新订单量、生产量、原材料采购量、原材料购入单价、从业人数及下游产业需求等6项指标出现上升,显示生产端和需求端有所回暖。但单位产品售价下降6.2个百分点,企业盈利水平回落3.1个百分点,同时,资金周转和经营环境指标也呈下行态势。销售价格与盈利的双重挤压,抵消了需求回升的积极影响,导致即期指数整体承压回落,反映出企业在量增价减格局下面临的效益困境。

预期指数情况

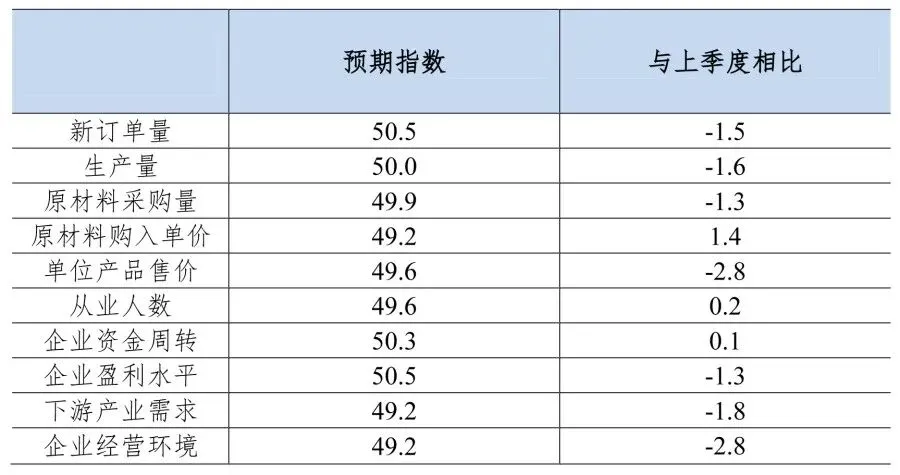

表2 2026年二季度有色金属企业信心指数预期指数表 (单位:%)

二季度预期指数为49.9%,较一季度下降1.3个百分点。由表2可知,10项指标中4项指标高于(或位于)临界点,有7项指标出现下降,降幅较明显的前三位分别是单位产品售价、企业经营环境和下游产业需求,降幅分别是2.8、2.8和1.8个百分点;仅3项指标出现上升,分别是原材料购入单价、从业人数和企业资金周转,升幅分别是1.4、0.2和0.1个百分点。

(一)新订单量

二季度,新订单量预期指数为50.5%,较一季度下降1.5个百分点。其中,27.5%的企业认为未来企业的新订单量比上季度“增加”,49.5%的企业认为未来企业的新订单量与上季度“基本持平”,23.0%的企业认为未来企业的新订单量比上季度“减少”。

(二)生产量

二季度,生产量预期指数为50.0%,较一季度下降1.6个百分点。其中,27.5%的企业认为未来企业的生产量比上季度“增加”,45.0%的企业认为未来企业的生产量与上季度“基本持平”,27.5%的企业认为未来企业的生产量比上季度“减少”。

(三)原材料采购量

二季度,原材料采购量预期指数为49.9%,较一季度下降1.3个百分点。其中,23.1%的企业认为未来企业的原材料采购量比上季度“增加”, 52.7%的企业认为未来企业的原材料采购量与上季度“基本持平”,24.2%的企业认为未来企业的原材料采购量比上季度“减少”。

(四)原材料购入单价

二季度,原材料购入单价预期指数为49.2%,较一季度上升1.4个百分点。其中,18.7%的企业认为未来企业的原材料购入单价比上季度“下降”, 56.0%的企业认为未来企业的原材料购入单价与上季度“变化不大”, 25.3%的企业认为未来企业的原材料购入单价比上季度“上升”。

(五)单位产品售价

二季度,单位产品售价预期指数为49.6%,较一季度下降2.8个百分点。其中,25.3%的企业认为未来企业的单位产品售价比上季度“上升”, 46.2%的企业认为未来企业的单位产品售价与上季度“变化不大”,28.6%的企业认为未来企业的单位产品售价比上季度“下降”。

(六)从业人数

二季度,从业人数预期指数为49.6%,较一季度上升0.2个百分点。其中,18.7%的企业认为未来企业的从业人数比上季度“增加”,59.3%的企业认为未来企业的从业人数与上季度“基本持平”,22.0%的企业认为未来企业的从业人数比上季度“减少”。

(七)企业资金周转

二季度,企业资金周转预期指数为50.3%,较一季度上升0.1个百分点。其中,20.9%的企业认为未来企业的企业资金周转比上季度“加快”, 60.4%的企业认为未来企业的企业资金周转与上季度“变化不大”,18.7%企业认为未来企业的企业资金周转比上季度“减慢”。

(八)企业盈利水平

二季度,企业盈利水平预期指数为50.5%,较一季度下降1.3个百分点。其中,27.5%的企业认为未来的盈利水平比上季度“提升”,49.5%的企业认为未来的盈利水平与上季度“变化不大”,23.1%的企业认为未来的盈利水平比上季度“减弱”。

(九)下游产业需求

二季度,下游产业需求预期指数为49.2%,较一季度下降1.8个百分点。其中,19.8%的企业认为未来企业的下游产业需求比上季度“上升”, 53.8%的企业认为未来企业的下游产业需求与上季度“变化不大”,26.4%的企业认为未来企业的下游产业需求比上季度“变缓”。

(十)企业经营环境

二季度,企业经营环境预期指数为49.2%,较一季度下降2.8个百分点。其中,24.2%的企业认为未来的经营环境比上季度“向好”,45.0%的企业认为未来的经营环境与上季度“变化不大”,30.8%的企业认为未来的经营环境比上季度“压力加大”。

由以上数据可知,二季度中国有色金属企业信心预期指数为49.9%,环比降1.3个百分点,主要受单位产品售价回落、经营环境压力加大及下游需求放缓拖累,仅原材料单价、从业人数等3项微升。

综合来看,二季度有色金属企业信心指数收于50.0%,环比下降1.1个百分点,刚好处于临界点。二季度即期指数、预期指数双双下行,即期指数虽仍处扩张区间,新订单、下游需求等6项指标小幅回升,生产端有所回暖,但产品售价大幅下滑,盈利、资金周转同步走弱,量增价减挤压企业效益。预期指数跌破临界点,受下游需求走弱、产品价格承压、经营环境恶化拖累,仅少数指标小幅上行。全球宏观不确定性与金属价格波动加剧市场顾虑。展望下季度,需求修复节奏偏缓,企业盈利较难快速改善,行业信心大概率延续低位震荡态势。(张念 执笔)

附注:

1. 有色金属企业信心指数是通过对有色金属重点联系企业的季度调查结果统计汇总、编制而成的指数,主要用于判断有色金属行业运行形势。本指数每季度发布一期,其中,1季度包括上年12月、1月及2月;2季度包括3月、4月及5月;3季度包括6月、7月及8月;4季度包括9月、10月及11月。

2. 计算方式:通过调查问卷的方式对重点联系企业采集分项指标所需数据,对每个单项指标分别计算扩散指数,即乐观回答的企业个数百分比加上回答不变的百分比的一半。有色金属企业信心指数是一个综合指数,分别由本季度指数、下季度指数构成,两指数由10个单项指标加权计算而成,单项指标及其权重是依据其对经济的先行影响程度确定的。

3. 所涉及的10个单项指标及其权重分别是新订单量指数(15%)、生产量指数(10%)、原材料采购量指数(5%)、原材料购入单价指数(10%)、单位产品售价指数(15%)、从业人数指数(5%)、企业资金周转指数(10%)、企业盈利水平指数(15%)、下游产业需求指数(7%)、企业经营环境指数(8%)。