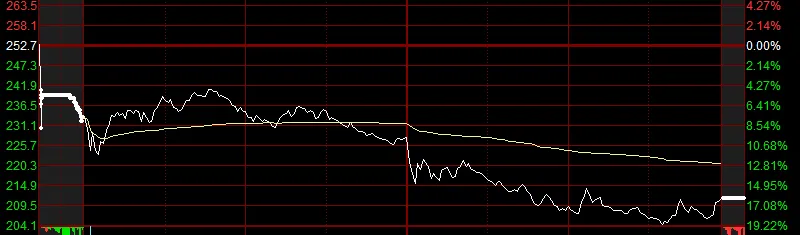

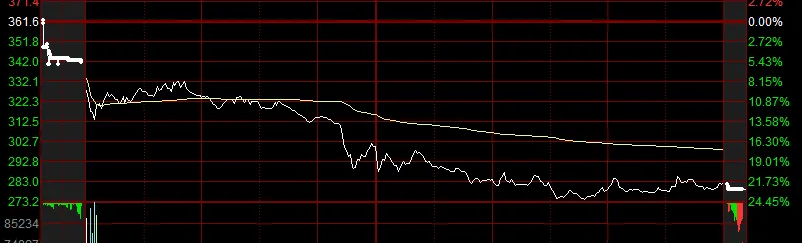

7月16日,澜起科技A、H股双双重挫。

A股盘中一度跌超19%,收盘报211.13元,总市值约2577亿元;H股收盘跌近23%。

股价暴跌的直接原因,是韩国检方的一次突击搜查。

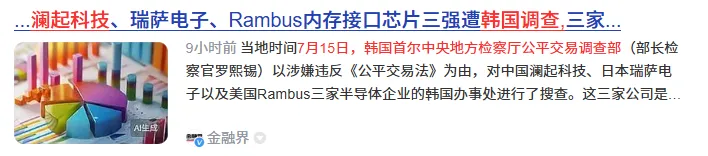

7月15日,韩国首尔中央地方检察厅公平交易调查部搜查了澜起科技、日本瑞萨电子和美国Rambus的韩国办公室,调查三家公司在向三星电子、SK海力士供应内存接口芯片时,是否存在事先串通价格、违反韩国《公平交易法》的行为。

澜起科技回应称,公司正在了解情况,将积极配合调查,目前经营正常。

但市场担心的并不是公司短期能否正常经营,而是澜起长期享受的高利润和高估值,是否会因为这次调查受到影响。

澜起科技并不生产DRAM存储颗粒,主要产品是连接处理器与内存的接口芯片。按照2024年收入计算,公司全球市场份额约为36.8%,排名第一;澜起、瑞萨和Rambus三家公司合计占据全球超过93%的市场。

高度集中的竞争格局,为澜起带来了较强的技术壁垒、客户黏性和定价能力,也是市场给予公司估值溢价的重要原因。如今三家龙头被同步调查,市场首先要重新评估的,就是这种定价能力能否持续。

如果调查最终没有发现实质问题,那么这次下跌主要是高估值状态下的风险释放,公司原有的技术优势和AI增长逻辑不会发生根本变化。

如果价格串通被认定,公司可能面临三方面影响。

第一是罚款和诉讼风险,直接影响当期利润。

第二是盈利能力风险。更严格的定价监管可能限制提价空间,导致市场下调公司的毛利率预期。

第三是客户关系风险。三星和SK海力士可能借机加强议价、分散供应来源,甚至推动替代供应商,从而削弱现有三家龙头的定价权。

不过,突击搜查并不等于违法已经坐实。目前没有公开证据显示公司的订单、生产和交付受到影响。内存接口芯片技术门槛高、认证周期长,新的供应商也很难在短期内取代澜起。

因此,这次事件并不代表澜起科技的基本面已经崩塌,而是市场开始为此前忽视的法律和合规风险重新定价。

接下来重点观察三件事:韩国检方是否公布实质证据、澜起是否发布正式公告,以及三星和SK海力士的采购策略是否发生变化。

在调查结果明确之前,既不能直接认定公司存在价格合谋,也不能认为股价大跌之后风险已经完全释放。澜起仍然是全球内存接口芯片龙头,但未来估值中,需要加入法律风险、客户议价和利润率下滑的不确定性。

文末彩蛋

不会复盘,看不懂资金流向、板块轮动?不用着急,给大家分享一个阿佐经常看的一个号,感兴趣的可以学习一下!