本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

氟化工行业深度分析:从“黄金产业”到AI新机遇

核心驱动

资源端: 萤石战略属性,供给刚性。

政策端: 制冷剂配额制,寡头格局。

需求端: 新能源、半导体国产替代。

增量端: AI算力基建爆发。

以萤石为核心资源,生产含氟无机物与有机物。被誉为“黄金产业”,因产品耐腐蚀、耐高温、低介电等特性,附加值极高。

氟化工行业深度分析报告

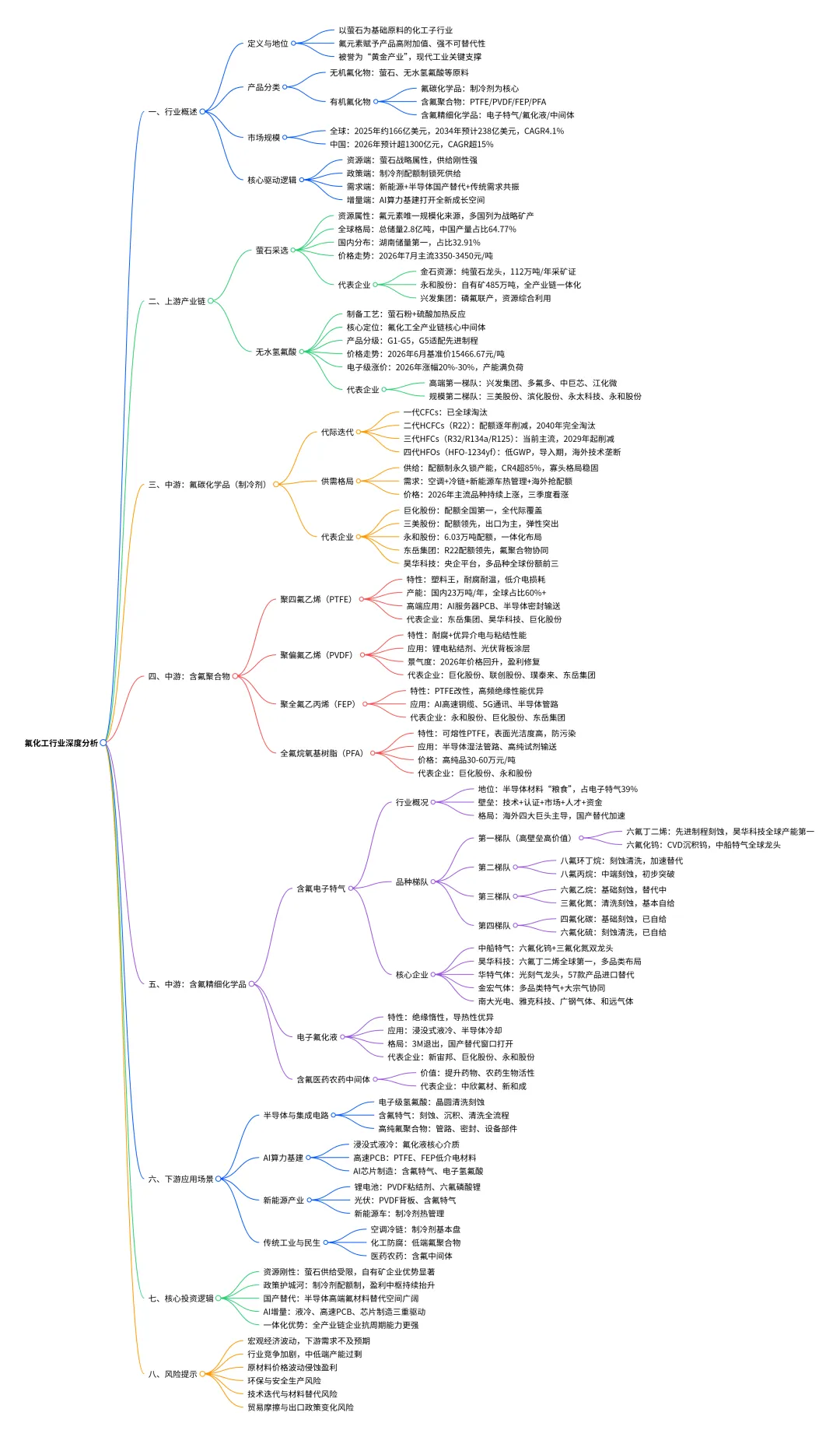

一、行业整体概述

氟化工是以萤石为核心资源基础,通过无水氢氟酸等中间体,生产各类含氟无机物与有机物的化工细分行业。氟元素凭借极小的原子半径与极强的电负性,赋予含氟材料耐化学腐蚀、耐高温、低介电损耗、高绝缘性、低摩擦系数等独特性能,产品附加值高、下游不可替代性强,行业素有 “黄金产业” 之称。

从产品体系划分,氟化工可分为无机氟化物与有机氟化物两大类。其中无机氟化物以萤石、氢氟酸为核心,是全产业链的原料基础;有机氟化物则包含氟碳化学品、含氟聚合物、含氟精细化学品三大分支,广泛应用于家电制冷、汽车热管理、航空航天、电子信息、新能源、半导体、环保治理等多个工业领域与高新技术场景。

全球市场层面,2024 年全球氟化学品市场规模约 159 亿美元,2025 年增长至约 166 亿美元,预计 2034 年将达到 238 亿美元,2025 至 2034 年复合年增长率约 4.1%。细分品类中,聚四氟乙烯(PTFE)市场占比最高,2025 年规模达 49.5 亿美元,占整体市场的 29.8%;聚偏氟乙烯(PVDF)为第二大品类,2025 年规模 34.5 亿美元,占比 20.8%。

中国是全球最大的氟材料生产国与消费国,产业增速显著高于全球平均水平。预计 2026 年国内氟化工行业市场规模将突破 1300 亿元,复合年增长率超过 15%。目前我国在萤石资源、基础氟化物、中低端制冷剂与氟聚合物领域已具备全球产能优势,而高端电子级氟材料、特种含氟气体等领域正处于国产替代加速阶段,成长空间广阔。

当前行业核心驱动逻辑可归纳为四大维度:一是资源端,萤石作为多国认定的战略性稀缺矿产,国内开采管控严格,供给具备强刚性;二是政策端,制冷剂配额管理制度永久锁死三代制冷剂供给端,形成稳固的寡头竞争格局与政策护城河;三是需求端,新能源产业扩张、半导体材料自主可控、传统制冷需求升级三重动力共振;四是增量端,AI 算力基建爆发催生浸没式液冷氟化液、高速 PCB 用低介电氟树脂、先进制程含氟特气等全新需求,打开行业长期成长天花板。

二、上游产业链:萤石与基础原料

上游是氟化工全产业链的资源与成本锚点,核心环节为萤石采选与无水氢氟酸生产,具备资源壁垒高、环保管控严的典型特征,约占全产业链利润池的 15%-20%。

(一)萤石采选

萤石主要成分为氟化钙,是现代化学工业中氟元素的唯一规模化来源,小到日化添加剂、大到航天耐高温材料,所有氟化工产品的氟元素均源自萤石,是不可替代的战略基础矿产。

全球萤石资源分布极不均衡。据 USGS 数据,2024 年全球查明萤石总储量为 2.8 亿吨,储量前五的国家分别为墨西哥 6800 万吨、中国 6700 万吨、南非 4100 万吨、蒙古 3400 万吨、西班牙 1500 万吨。产量端中国占据绝对主导地位,2023 年国内萤石产量达 570 万吨,占全球总产量的约 64.77%。国内资源主要分布于湖南、浙江、江西、福建、安徽、内蒙古、河北等省区,其中湖南省储量居全国首位,占比约 32.91%。

价格层面,2025 年国内 97% 品位萤石粉全年均价维持在 3350-3450 元 / 吨区间。2026 年 7 月,江西地区 97% 萤石粉湿粉出厂含税主流报价为 3350-3450 元 / 吨,受下游制冷剂出口放缓、含氟聚合物开工率下降等因素影响,行业进入传统需求淡季,价格以震荡运行为主。

上游核心企业包括:

1金石资源:A 股市场稀缺的纯萤石开采龙头企业,专注萤石精粉采选加工,不涉足下游化工生产。公司拥有 112 万吨 / 年采矿证产能,在产矿山共 8 座,其中 6 座年产能超 10 万吨,规模居全国第一。产品深度覆盖国内主流氟化工企业,是全赛道核心的原料基石供应商,将长期受益于萤石资源稀缺性带来的价值重估。

1永和股份:具备萤石 - 氢氟酸 - 制冷剂 - 高端氟材料全产业链一体化布局,自有萤石矿保有储量达 485 万吨,原料自给能力强,成本优势与抗周期能力突出。

1兴发集团:国内磷氟联产路线的标杆企业,依托磷肥副产氟硅酸提取制备无水氢氟酸与电子级氢氟酸,实现资源综合利用,是行业内稀缺的同时覆盖磷化工与氟化工两大赛道的一体化龙头。

(二)无水氢氟酸

无水氢氟酸是氟化氢的水溶液,由萤石粉与硫酸在加热条件下反应生成,全球 90% 以上的氢氟酸均以萤石为原料生产。该产品具备强腐蚀性与剧毒性,是连接上游资源与中游氟化工产品的核心中间体,也是生产含氟聚合物、制冷剂、各类无机氟化物的基础原料。其中电子级氢氟酸是半导体制造的关键湿电子化学品,用于晶圆精密清洗与湿法刻蚀。

电子级氢氟酸按纯度分为 G1 至 G5 多个等级,G3 及以上高纯品适配中高端半导体制程,G5 级超高纯产品可适配 12 英寸大尺寸晶圆与 7nm 以下先进制程。长期以来高端 G5 级产品被海外企业垄断,是当前半导体材料国产替代的核心方向之一。2026 年受中东地缘冲突推升硫磺、硫酸等原料价格,叠加台积电、三星、SK 海力士等头部晶圆厂加大采购备货,电子级氢氟酸价格出现 20%-30% 的涨幅,行业产能处于满负荷运行状态。

价格走势方面,2025 年国内无水氟化氢整体呈震荡上行态势,年初市场均价为 11583.33 元 / 吨,年末升至 13033.33 元 / 吨;截至 2026 年 6 月 26 日,行业基准价为 15466.67 元 / 吨,较 6 月初小幅下降 1.9%。

上游氢氟酸核心企业可分为两大梯队:

1高端第一梯队

1兴发集团:磷氟一体化标杆,子公司兴福电子为国内 G5 级超高纯电子氢氟酸头部企业,同时参股湖北兴力电子落地 1.5 万吨超高纯电子氢氟酸产能,产线稳定运行持续放量,依托副产原料具备极致的成本优势。

1多氟多:国内电子氢氟酸标杆企业,实现 G3 至 G5 全等级全覆盖,拥有 4 万吨 G5 级电子氢氟酸产能,产品已通过台积电、三星等多家全球头部晶圆厂严苛认证,半导体客户壁垒深厚。

1中巨芯:巨化股份控股企业,主打高端 G5 电子级氢氟酸,依托股东完整氟产业链资源,原料供应稳定、成本优势显著。

1江化微:国内湿电子化学品专精龙头,超高纯电子级氢氟酸产品精准适配 12 英寸大尺寸晶圆与高端显示面板,纯度达到行业顶尖标准,已通过国内外众多头部半导体企业认证。

1规模化第二梯队

1三美股份:通过控股森田新材料布局电子级氢氟酸赛道,森田新材料拥有 5 万吨电子级氢氟酸产能,配套 5.2 万吨 BOE 缓冲氧化物蚀刻液,产品直供长鑫存储、台积电等客户,同时配套高纯氨、高纯双氧水、混合刻蚀液等多品类湿电子化学品。

1滨化股份:依托成熟氯碱产业基底延伸氟化工业务,拥有 6000 吨 / 年全 G5 电子级氢氟酸产能,产品已出口至日韩等多个国家。

1永太科技:深耕精细氟化工与半导体电子化学品,高纯电子氢氟酸杂质控制精度高,已通过多家主流晶圆厂认证,同步布局 PVDF 与各类氟精细中间体。

1永和股份:拥有完善的氢氟酸提纯产线,电子级氢氟酸产能持续扩容,产业链协同降本效果突出。

三、中游产业链:氟碳化学品

氟碳化学品主要包含制冷剂、发泡剂、气溶胶喷射剂、灭火剂、清洗剂等品类,其中制冷剂占比约 80%,是氟碳化学品的核心组成部分,也是氟化工行业传统基本盘业务。制冷剂是空调、冷链物流、新能源汽车热管理系统的核心介质,行业核心逻辑为配额制度下的供给收缩与需求增长共振。

(一)制冷剂代际迭代与政策框架

制冷剂行业已历经四代技术迭代,升级核心围绕降低臭氧消耗潜能与全球变暖潜能展开。

1第一代氯氟烃(CFCs):臭氧破坏与温室效应极强,已于 2010 年在全球范围内全面淘汰。

1第二代氢氯氟烃(HCFCs):代表产品为 R22,对臭氧层破坏相对较小,欧美国家已基本淘汰,我国目前处于加速淘汰阶段。根据《蒙特利尔议定书》要求,我国需在 2025 年将 R22 生产配额削减至基准值的 32.5%,2030 年削减至 2.5%,2040 年实现完全淘汰。2025 年国内 R22 生产配额已从 2024 年的 18.18 万吨下调至 14.91 万吨。

1第三代氢氟烃(HFCs):代表产品包括 R32、R134a、R125、R410a 等,不破坏臭氧层,性能优异,是当前全球应用最广泛的主流品种,但温室效应潜能较高,已进入淘汰初期。根据《基加利修正案》,发展中国家需在 2024 年将 HFCs 的消费与生产冻结于基准值,2029 年正式开始削减,2045 年削减至基准值的 20% 以内。

1第四代氢氟烯烃(HFOs):代表产品为 HFO-1234yf,具备极低的全球变暖潜能值,目前整体处于市场导入期,2025 年国内渗透率约 5%-10%,在 AI 液冷等新兴领域渗透率提升较快,长期替代空间广阔。该品类生产技术长期被霍尼韦尔、科慕、阿科玛等海外巨头垄断,国内企业正加速技术追赶。

(二)供需格局与价格走势

供给端,三代制冷剂产能已被永久冻结,按照历史基期向企业分配生产配额,行业 CR4 超过 85%,寡头竞争格局十分稳固,供给弹性极低。2027 年度 HCFCs 与 HFCs 配额方案征求意见稿显示,配额总量与 2026 年保持一致,长期供给收缩的趋势不会改变。 需求端,传统家用空调、商用冷链提供稳定基本盘需求;新能源汽车热管理系统带来持续新增需求;2026 年全球气温偏高,空调维修市场需求旺盛;同时非洲、中东、印度等国家以 2026 年为配额基准年,存在抢进口配额的动力,高 GWP 值制冷剂品种下半年需求预期向好。

价格层面,2026 年以来主流制冷剂品种价格持续上行。截至 6 月底,浙江主流大厂 R32 报价 6.55 万元 / 吨、R125 报价 6.00 万元 / 吨、R134a 报价 6.30-6.50 万元 / 吨、R22 内贸报价 2.5 万元 / 吨,较 2026 年一季度均价分别提升 3144 元 / 吨、5267 元 / 吨、5700-7700 元 / 吨、7367 元 / 吨。行业普遍预计三季度长协价格仍将维持上涨态势,氟化工企业制冷剂板块盈利将保持同比增长。

(三)核心代表企业

1巨化股份:国内三代制冷剂配额规模排名全国第一,也是国内唯一拥有一至四代制冷剂全系列产品的企业。公司完成对飞源化工 51% 股权的收购,进一步强化龙头地位;同时向下延伸布局电子级氢氟酸、氟化液、PTFE、PFA 等高端氟材料,是氟化工全产业链全能型龙头。

1三美股份:三代制冷剂配额位居全国前列,R32、R125、R134a 以出口为主,产品价格上涨弹性突出。公司通过控股森田新材料切入半导体湿电子化学品赛道,打开第二成长曲线。

1永和股份:拥有各类三代制冷剂配额合计 6.03 万吨,涨价弹性充足。公司向上延伸萤石资源,向下布局高端含氟聚合物、电子氟化液等产品,全产业链一体化优势显著。

1东岳集团:制冷剂行业龙头,R22 配额达 5.36 万吨,行业领先。公司同时是国内含氟聚合物龙头企业,制冷剂业务提供稳定现金流,支撑高端氟材料业务持续拓展。

1昊华科技:中国中化旗下央企平台,HFCs 配额总量位居国内前列,R123 为全球独家生产,R134a、R125 全球市场份额稳居前三。公司同时布局高端氟材料与电子特气业务,产品矩阵丰富。

四、中游产业链:含氟聚合物

含氟聚合物是由含氟单体经聚合反应生成的高分子材料,因分子中 C-F 键键能高、极性强,具备优异的耐化学腐蚀、耐高温、热稳定性、低介电损耗、绝缘性与自润滑性,是高端制造领域不可替代的关键材料。行业整体呈现 “低端产能过剩、高端产能稀缺” 的结构性特征,高端产品国产替代正加速推进。

(一)聚四氟乙烯(PTFE)

聚四氟乙烯俗称 “塑料王”,是目前应用最广泛、产量最大的氟聚合物,几乎不溶于所有强酸强碱,耐高低温性能优异,电绝缘性突出,广泛应用于化工防腐容器、密封件、泵阀管道内衬以及高端电子等领域。

产能格局方面,2025 年国内 PTFE 总产能约 23 万吨 / 年,占全球总产能的 60% 以上,位居全球第一。行业产能向头部高度集中,东岳集团、昊华科技、巨化股份三家企业合计产能约占全国总产能的 57%。

高端应用层面,AI 算力产业的发展带动下一代 PCB 覆铜板材料需求升级,PTFE 凭借介电常数低至 2.0-2.1、介电损耗低至 10^-4 至 10^-5 量级的优异介电性能,成为英伟达 M10 CCL 材料体系的备选方案之一。电子级 PTFE 还可用于半导体高纯度湿法化学体系的输送管路、密封部件、过滤元件,以及高频封装与互连材料领域,成长空间持续打开。

核心代表企业:

1东岳集团:PTFE 产能达 5.5 万吨 / 年,位居全国第一;电子级 PTFE 瞄准 AI 服务器 PCB 高端应用场景,技术水平国内领先。

1昊华科技:PTFE 产能 3.0 万吨 / 年,产品覆盖多个高端应用领域,研发底蕴深厚。

1巨化股份:PTFE 产能 2.8 万吨 / 年,配套多种高端改性产品,持续向下游应用场景延伸。

1华谊集团:高端 PTFE、PFA、PVDF 树脂已进入下游客户验证阶段,PTFE 产品覆盖 5G 电子级覆铜板等高端场景。

(二)聚偏氟乙烯(PVDF)

聚偏氟乙烯兼具氟树脂与通用树脂的特性,除耐化学腐蚀、耐高温等基础性能外,还具备优异的介电性能与粘结性能,是锂电池正负极浆料体系的核心粘结剂与分散剂,也广泛用于光伏背板涂层,是新能源产业的关键材料。

行业景气度方面,过去几年新能源汽车产业爆发带动 PVDF 需求快速增长,国内产能密集释放后经历阶段性调整。2026 年以来行业景气度持续修复,最新市场价格约 6.2 万元 / 吨,同比上涨 13%,年内累计上涨 19%,企业盈利能力显著改善。当前锂电级、光伏级高端 PVDF 供需仍维持偏紧状态。

核心代表企业:

1巨化股份:国内独家打通 “萤石 - 氢氟酸 - R142b-PVDF” 全产业链闭环的企业,原料完全自给自足,成本与供应链优势碾压同业。产品覆盖锂电、光伏、半导体封装全高端场景,客户资源优质。

1联创股份:市场公认的 PVDF 高弹性标的,拥有 1.1 万吨 R142b 配额,PVDF 产能 0.8 万吨,聚焦高附加值的锂电级、光伏级高端产品,深度绑定国内锂电与光伏下游龙头企业。

1璞泰来:锂电专用 PVDF 标杆企业,主打动力电池高端粘结剂产品,适配高倍率、长续航、高安全性动力电池生产需求,性能指标行业领先,占据高端锂电 PVDF 核心市场份额。

1东岳集团:PVDF 产能与技术位居行业前列,覆盖新能源与工业多个应用场景。

1东阳光:以乳源东阳光氟业为核心平台,PVDF 产品精准聚焦光伏、锂电两大高景气赛道,依托自有氟原料配套,性价比突出。

1永和股份:深耕 PVDF 中间体与中高端成品,凭借上下游协同降本的核心优势,持续扩大市场份额。

(三)聚全氟乙丙烯(FEP)

聚全氟乙丙烯是 PTFE 的改性材料,又称 F46,是全球第三大氟树脂,具备优异的耐酸碱腐蚀性能与电绝缘性能,广泛应用于高温高频电子设备传输电线、计算机内部连接线、航空航天线缆绝缘层,以及半导体设备管路、工业涂料等领域。在 5G 通讯领域,使用 FEP 薄膜作为绝缘层的柔性覆铜板传输速率可达 20Gbps,是未使用该材料产品的 5 倍。

需求增长方面,AI 服务器高速铜缆绝缘层需求自 2024 年起持续放量,近两年呈现翻倍增长态势,成为 FEP 需求增长的核心新动力。

核心代表企业:

1永和股份:FEP 产能 0.75 万吨 / 年,位居全球前列,产品品质处于全球第一梯队,供给下游中高端电缆客户的高端品单价超 12 万元 / 吨,盈利能力突出。

1巨化股份、东岳集团、昊华科技均有 FEP 产能布局,产品覆盖不同等级应用场景。

(四)全氟烷氧基树脂(PFA)

全氟烷氧基树脂常被称为 “可熔性聚四氟乙烯”,是 PTFE 的高性能升级版,完美结合了 PTFE 的优异性能与热塑性塑料的易加工性,其制品表面光洁度是 PTFE 的 6 倍以上,可有效防止颗粒污染,是半导体湿法工艺必不可少的配套材料。约 80% 的高纯 PFA 应用于半导体领域,用于晶圆清洗管路、刻蚀管路、高纯试剂输送、化学品储罐内衬等场景。

市场价值方面,普通工业级 PFA 价格仅十余万元 / 吨,而半导体级高纯 PFA 价格可达 30 万 - 60 万元 / 吨,盈利水平差距巨大。该品类长期被海外企业垄断,国内企业近年陆续实现技术突破,进入国产替代加速期。

核心代表企业:

1巨化股份:1 万吨高品质 PFA 项目已于 2025 年建成投产,5 月初首批合格产品完成首单发货,打破海外垄断,产能规模国内领先。

1永和股份:3000 吨高纯 PFA 项目于 2025 年 10 月进入试生产阶段,产品逐步导入半导体下游客户。

1华谊集团:高端 PFA 树脂已进入下游客户验证阶段。

五、中游产业链:含氟精细化学品

含氟精细化学品是氟化工行业附加值最高、技术壁垒最强的细分领域,主要分为含氟电子特气、电子氟化液、含氟医药农药中间体三大类,深度绑定半导体、AI 算力、高端医药等前沿赛道,是当前氟化工国产替代确定性最强、成长弹性最大的板块。

(一)含氟电子特气

电子特种气体是半导体制造的关键支撑材料,贯穿晶圆生长、刻蚀、沉积、清洗、封装全流程,被誉为半导体材料的 “粮食”。含氟特气是电子特气中用量规模最大的品类,占全球电子特气市场规模的 39%,广泛应用于刻蚀、化学气相沉积、腔体清洗等核心工序。

1. 行业整体格局

全球市场层面,2025 年全球电子特气市场规模约 84.58 亿美元,其中半导体用电子气体规模达 63.4 亿美元,预计 2028 年将突破 70 亿美元。国际市场长期由林德集团、液化空气、大阳日酸、空气化工四大巨头主导,合计市场份额超过 70%。 国内市场层面,2024 年我国电子特种气体市场规模达 195 亿元,预计 2028 年增长至 256 亿元。经过多年技术追赶,国内企业在多个品类实现突破,集成电路领域电子特气国产化率有望提升至 25%,整体替代空间依然广阔。 行业进入壁垒极高,涵盖五大维度:一是技术壁垒,涉及超高纯度提纯、精密合成、杂质控制等核心工艺;二是认证壁垒,晶圆厂供应商认证周期长达 2-3 年,通过认证后客户粘性极强,不会轻易更换;三是市场壁垒,外资主导格局下本土企业缺少上机验证机会;四是人才壁垒,专业研发与工艺服务人才稀缺;五是资金壁垒,生产与检测设备投入大,属于重资产行业。

2. 核心细分品种

按照技术壁垒、市场价值、国产替代进度,含氟电子特气可分为四个梯队:第一梯队为六氟丁二烯、六氟化钨;第二梯队为八氟环丁烷、八氟丙烷;第三梯队为六氟乙烷、三氟化氮;第四梯队为四氟化碳、六氟化硫。 从未来需求增长弹性排序依次为:六氟丁二烯>六氟化钨>八氟环丁烷>八氟丙烷>三氟化氮>六氟乙烷>四氟化碳>六氟化硫。 从产品价格高低排序依次为:六氟丁二烯>六氟化钨>八氟环丁烷>八氟丙烷>六氟乙烷>三氟化氮>四氟化碳>六氟化硫。

(1)六氟丁二烯

六氟丁二烯是性能优异的高端刻蚀气体,具备高刻蚀选择性、高精度、高效率与低全球变暖潜能的优点,可实现超高深宽比的快速精准刻蚀。它是 14nm 及以下先进逻辑芯片、200 层以上 3D NAND 闪存、HBM 高带宽显存、高端 DRAM 深沟槽刻蚀的必备材料,28nm 以上成熟工艺可用其他氟碳气体替代,但先进制程中不可替代。 市场需求方面,2021 年全球电子级六氟丁二烯市场需求约 900 吨,预计 2026 年将达到 4000 吨以上,期间复合增速达 34.8%。产品价值量极高,5N 级及以上纯度产品售价达 400 万元 / 吨以上。 供给格局高度集中,全球仅 3 家企业能量产 5N 高纯六氟丁二烯,分别是昊华科技、日本关东电化、德国林德。国内多数企业产品纯度仅为 3-4N,高纯纯化难度极大,高端产品国产替代空间广阔。

核心代表企业:

1昊华科技:拥有 1000-1200 吨 / 年六氟丁二烯产能,规模位居全球第一,是国内该领域绝对龙头。

1中船特气:现有 200 吨 / 年产能,布局高端市场。

1金宏气体:现有 200 吨 / 年产能,推进客户认证。

1华特气体:规划 300 吨产能,推进产品研发与下游验证。

1广钢气体:现有 120 吨 / 年产能。

(2)六氟化钨

六氟化钨是钨元素唯一稳定存在的工业化氟化物,常温常压下为无色或淡黄色气体,具备强腐蚀性、剧毒性与强吸湿性。电子级六氟化钨纯度要求达 6N 以上,在高温下可还原为金属钨,且台阶覆盖能力优异,能均匀填充高深宽比的微小孔洞,是半导体化学气相沉积工艺的关键前驱体气体,用于构筑芯片内部导电线路。它是 3nm、5nm 先进逻辑芯片、DRAM/HBM 存储芯片、3D NAND 闪存制造的必需品,目前没有任何材料与工艺可以替代。

需求端,存储芯片领域用量占比达八成,2025 年全球总需求约 8500-9000 吨,2026 年需求突破万吨,增速超 20%;未来 3-5 年需求复合增速将维持 20%,由晶圆厂扩产与芯片堆叠工艺升级双重驱动。 供给端,全球总产能仅 9000-10000 吨,原本供需就处于偏紧状态。2026 年受中国对高纯钨实施出口管制影响,日本关东电化、中央硝子两家企业因原料短缺大幅减产甚至停产,两家合计占全球约 24% 的高端外销供给,直接造成全球高端气源供给断层。韩国 SK Materials 产能以自用为主,美国新增产能极少;国内 2027 年新增产能仅 1000-1500 吨,难以匹配持续增长的需求,供需紧平衡将长期持续。 价格端,六氟化钨生产成本约 80-100 万元 / 吨,国内当前市场价 120-180 万元 / 吨,海外市场价达 200-300 万元 / 吨,海内外价差巨大。2026 年以来价格持续快速上行,截至 6 月底,国内 5N 级六氟化钨报价 170-180 万元 / 吨,6N 级报价达 200-250 万元 / 吨。由于该材料占芯片制造成本不足 2%,下游存储厂商涨价容忍度极高,叠加当前存储芯片处于涨价周期,产品价格上行空间充足。 上游原料端,高纯钨粉是核心生产原料,我国掌握全球 80% 以上的钨资源。江钨集团是日本关东电化、中央硝子以及韩国 SK Materials 等海外头部企业数十年的独家钨粉原料供应商,也是国内六氟化钨企业的主要原料来源。钨粉原料供应商引入壁垒极高,新供应商的钨粉质量差距较大,且引入新供应商需同步通过下游终端存储厂商的认证,周期漫长。

核心代表企业:

1中船特气:全球六氟化钨绝对龙头企业,现有 2000 吨 / 年 6N 级超高纯产能,也是国内唯一可稳定批量供应 7N 级超高纯产品的企业,产品适配 3nm 先进制程与高端 HBM 内存。公司规划 1000 吨新增产能,预计 2027 年投产,届时总产能将达 3000 吨,稳居全球第一。产品已进入全球主流半导体厂商供应链。同时公司三氟甲磺酸系列产品产能位居世界前列,整体市占率合计约 70%,全球覆盖 90% 以上客户,2025 年该板块营收同比增长 44.85%,毛利率提升 11 个百分点至 46%,应用于固态电池、医药化工等领域,持续贡献业绩增量。

1昊华科技:现有 600 吨 / 年六氟化钨产能,是国内最早实现规模化量产的企业之一,央企研发底蕴深厚。

1中巨芯:巨化股份控股企业,现有 600 吨 / 年产能,主打 5.5N 主流高纯产品,依托自给高纯氟气与电子氢氟酸原料,成本与供应链优势显著,有效填补国内中端高纯市场缺口。

1和远气体:规划 600 吨六氟化钨产能,力争 2026 年实现试生产。

1东阳光:实现六氟化钨稳定量产,产品品质达标半导体制程标准。

(3)三氟化氮

三氟化氮是性能优良的等离子蚀刻气体与腔体清洗剂,广泛应用于集成电路、显示面板、太阳能电池制造领域,是含氟特气中用量最大的品种之一。 市场需求方面,2026 年三氟化氮全球总需求约 20.4 亿美元,预计 2035 年增长至 40.8 亿美元,需求量增长空间超 1 倍,年复合增长率约 10%。供给端全球产能持续向国内转移,2025 年日本三井化学宣布退出三氟化氮生产,同年日本关东电化工厂爆炸事故影响约 3700 吨供给。截至 2026 年 6 月,国内中船特气、南大光电、昊华科技三家合计三氟化氮产能达 2.99 万吨。该品类已基本实现国产自给,是国产替代进度最快的高端含氟特气之一。

核心代表企业:

1中船特气:现有三氟化氮产能 18500 吨,产能规模全球领先,是行业龙头企业。

1南大光电:现有产能 5400 吨,规划 2000 吨新增产能。

1昊华科技:现有产能 6000 吨,规划 3000 吨新增产能。

(4)八氟系列特气

八氟环丁烷是超大规模集成电路的蚀刻剂与清洗剂,无毒无害、温室效应潜能低、臭氧损耗潜能为零,应用前景广阔。国内多家企业已具备 5N 级以上生产能力,处于加速国产替代阶段。中船特气年产 220 吨,华特气体、金宏气体、中巨芯均具备相应生产能力;海外昭和电子、日本大金年产能各 750 吨。 八氟丙烷是半导体生产中的等离子刻蚀气与清洗气,技术壁垒相对更高,国内处于初步突破阶段,替代空间较大,主要生产企业包括中船特气、华特气体。

(5)其他含氟特气

六氟化硫兼具电力绝缘与半导体刻蚀清洗用途,电子级高纯产品大量应用于显示面板、半导体加工的干法刻蚀与腔体清洗,目前已基本实现国产替代。昊华科技计划将产能扩至 6000 吨 / 年,金宏气体、华特气体、雅克科技、南大光电等均具备生产能力。 四氟化碳是基础刻蚀与清洗气体,已基本实现国产替代,代表企业包括昊华科技、华特气体等。 六氟乙烷是基础刻蚀气体,目前处于加速国产替代阶段。

3. 行业其他核心企业

1华特气体:国内特种气体先行者,主营业务以特种气体研发生产为核心,主打高纯氟代烷烃、光刻气、高纯二氧化碳等产品。公司实现进口替代的电子特气产品已增至 57 款,对国内 8-12 英寸集成电路制造厂商的客户覆盖率超过 90%。超过 20 款产品应用于 14nm、7nm 产线,部分氟碳类、氢化物产品导入 5nm 前沿工艺,并深度布局 HBM 产业链。光刻气产品是国内唯一多款稀混光刻气同时通过荷兰 ASML 和日本 GIGAPHOTON 认证的企业,技术壁垒深厚。

1金宏气体:国内重要的特种气体与大宗气体供应商,超纯氨、高纯氧化亚氮、电子级正硅酸乙酯等产品已实现进口替代,全面推进六氟丁二烯、一氟甲烷、八氟环丁烷等新产品的试生产进程。2025 年全年新增导入 20 余家半导体客户,全面覆盖半导体全产业链环节。

1南大光电:同时布局光刻胶与含氟电子特气业务,三氟化氮产能行业领先,产品广泛应用于集成电路与显示面板领域。

1雅克科技:半导体前驱体业务龙头,同时布局高纯六氟化硫、四氟化碳等含氟特气,进入 SK 海力士、美光、三星电子、英特尔、中芯国际、长江存储等全球头部企业供应链。

1广钢气体:国内电子大宗气体龙头,同步布局六氟丁二烯等特种气体,聚焦半导体领域现场制气与特气一体化供应。

1和远气体:电子特气领域新星,布局电子级三氟化氮、六氟化钨、硅系列特气等多个品种,持续推进产能建设与下游客户认证。

(二)电子氟化液

电子氟化液是以碳、氟、氧等元素为主的有机氟化合物,主要包括全氟聚醚 PFPE、氢氟醚 HFE 等品类,具备无色透明、低粘度、低表面张力、化学惰性、高绝缘性、不可燃等优异特性。过去广泛应用于半导体冷却、精密清洗领域,现已成为浸没式液冷数据中心的主流导热介质。

行业背景方面,AI 算力爆发带动单机柜功耗持续突破 30kW 甚至更高,风冷与冷板式液冷已难以满足散热需求,浸没式液冷因换热效率更高、可实现完全静音、有效降低数据中心 PUE,成为高功率智算中心的刚需方案,氟化液需求随之快速增长。同时全球最大的半导体级氟化液供应商 3M 已于 2025 年底停止 PFAS 类产品生产,其半导体冷却剂市占率超 90%,未来几年全球氟化液市场将出现显著供给缺口,为国内企业创造了绝佳的国产替代窗口。

核心代表企业:

1新宙邦:半导体冷却液国内市占率第一,拥有 3000 吨 / 年 HFE + 2500 吨 / 年 PFPE 产能,是 3M 退出后的核心受益企业。

1巨化股份:巨芯冷却液一期 1000 吨 / 年已投产,布局全系列氟化液产品。

1永和股份:拟投资建设 5000 吨 / 年电子氟化液、500 吨 / 年全氟戊酮项目,加速布局 AI 液冷赛道。

1永太科技:布局 4200 吨氟化冷却液项目。

1东岳集团:200 吨 / 年电子氟化液产能已建成,同步推进产能扩张规划。

(三)含氟医药与农药中间体

含氟医药、农药中间体是精细氟化工的重要分支,氟原子的引入可显著提升药物分子的生物活性与代谢稳定性,在创新药、高效农药领域应用广泛。国内企业在该领域具备较强的全球竞争力。

核心代表企业:

1中欣氟材:同时布局高端含氟刻蚀特气与氟医药、农药中间体业务,同步推进四代制冷剂与六氟磷酸钠等新品研发。

1新和成:在含氟医药、含氟维生素、精细原料药领域具备领先优势。

六、下游应用场景全景

氟化工产品下游覆盖传统工业与高端科技多个领域,当前需求核心增量来自半导体、AI 算力基建、新能源三大高景气赛道,传统工业与民生需求提供稳定基本盘。

(一)半导体与集成电路

半导体是高端氟化工产品的核心下游,涵盖电子级氢氟酸、含氟电子特气、高纯 PFA/PTFE 氟树脂等多个品类。 需求驱动来自两大维度:一是产能扩张,AI 算力发展带动先进逻辑芯片、HBM 存储、3D NAND 闪存持续扩产,带动耗材需求总量增长;二是制程升级,先进制程迭代大幅提升单位晶圆的耗材用量,形成 “晶圆扩产 × 单位耗材用量提升” 的乘数效应。例如刻蚀步骤从 65nm 的约 20 次提升至 7nm 的约 140 次,直接带动刻蚀气体用量呈倍数级增长。 国产替代是行业长期主线,在半导体供应链自主可控的大趋势下,高端氟材料从基础品类向高端品种渗透,从成熟制程向先进制程延伸,替代空间广阔。

(二)AI 算力基础设施

AI 算力基建为氟化工打开了全新的增长空间,核心应用场景包括三大方向: 一是浸没式液冷场景,氟化液作为核心导热介质,需求随智算中心建设爆发式增长; 二是高速 PCB 与先进封装场景,电子级 PTFE、FEP 等低介电损耗氟树脂,适配 AI 服务器高速信号传输需求,成为下一代高端覆铜板的备选材料; 三是 AI 芯片制造场景,含氟特气、电子级氢氟酸直接受益于 AI 芯片产能扩张与制程升级。

(三)新能源产业

1锂电池领域:PVDF 是正负极粘结剂与隔膜涂层的核心材料;六氟磷酸锂是电解液的核心电解质,对应多氟多、天赐材料等企业。

1光伏领域:PVDF 用于光伏背板涂层,提升组件耐候性与使用寿命;含氟特气用于光伏电池刻蚀与沉积工序。

1新能源汽车领域:三代、四代制冷剂是车载空调热管理系统的核心介质,随新能源车渗透率提升持续增长。

(四)传统工业与民生

家用空调、商用冰箱、冷链物流支撑制冷剂的基础需求;化工防腐、机械密封、管道内衬支撑中低端氟聚合物的稳定需求;医药、农药行业支撑含氟中间体的基本盘需求。

七、行业核心投资逻辑总结

氟化工行业正处于从传统周期化工向高端新材料转型的关键阶段,核心投资逻辑可归纳为五大维度: 第一,资源端刚性支撑。萤石作为不可再生战略矿产,国内开采管控严格,供给具备强刚性,为全产业链成本与供给稳定性提供底层支撑,手握自有矿山的企业具备长期竞争优势。 第二,政策端形成护城河。制冷剂配额制度永久锁死三代制冷剂供给,寡头竞争格局稳固,行业盈利中枢持续抬升,为企业提供稳定现金流与安全边际,也支撑高端业务的持续研发投入。 第三,国产替代红利释放。半导体材料自主可控趋势下,电子级氢氟酸、含氟电子特气、高纯氟聚合物等高端产品从 “能用” 向 “好用” 进阶,国产替代空间广阔,头部企业凭借技术突破与客户认证持续抢占市场份额。 第四,AI 带来全新增量。AI 算力基建催生的浸没式液冷、高速 PCB、先进芯片制造三大需求,为氟化工打开了全新的增长曲线,高端产品量价齐升弹性充足。 第五,一体化优势凸显。从萤石资源到高端氟材料全产业链布局的企业,具备成本可控、供应链稳定、抗周期能力强的优势,在行业周期波动中更具竞争力。

八、风险提示

1宏观经济波动风险:下游半导体、新能源等行业景气度受宏观经济环境影响较大,若终端需求不及预期,将对行业盈利水平造成冲击。

1市场竞争加剧风险:高盈利水平吸引新进入者布局,部分中低端产品可能出现产能过剩,加剧市场价格竞争,压缩企业利润空间。

1原材料价格波动风险:萤石、硫酸、钨粉等上游原料价格波动,将直接影响企业生产成本与盈利水平。

1环保与安全生产风险:氟化工产品多具备腐蚀性、毒性与危险性,环保标准提升与安全生产事故可能影响企业正常生产经营。

1技术迭代与替代风险:若出现新型替代材料或技术路线,将对现有氟化工产品的市场需求造成冲击。

1海外政策与贸易风险:国际贸易摩擦、出口管制政策变化可能影响产品出口与海外供应链稳定性。