摘 要

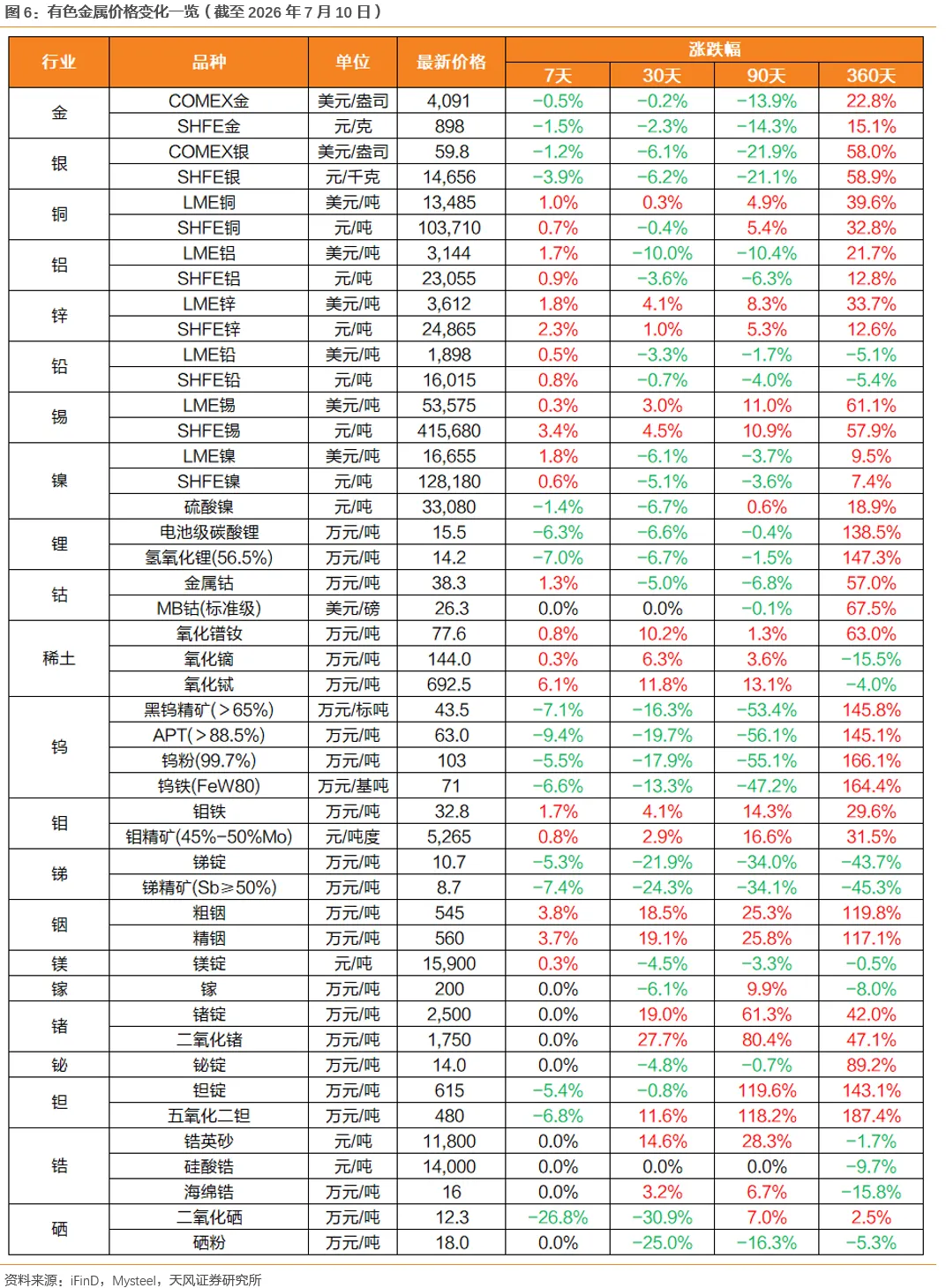

贵金属:美联储会议纪要偏谨慎,初请数据强化就业韧性,央行购金逻辑延续。周三美联储公布6月FOMC会议纪要,会议纪要显示官员仍认为通胀存在上行风险,劳动力市场面临风险有所缓解。周四美国公布截至7月4日当周初请失业金人数21.5万人,低于预期的21.8万人,显示就业市场仍具韧性,美元及美债收益率获得支撑,对金价形成压制。此外,美国商务部宣布撤销伊朗石油出口相关许可,特朗普表示此前美伊临时协议已结束,中东局势反复,避险情绪阶段性支撑黄金。中长期来看,中国央行6月继续增持黄金,全球央行购金趋势仍在延续,央行购金、美元信用重估、地缘政治与全球货币体系多极化或将继续支撑金价。相关标的:1)金:紫金黄金国际、万国黄金集团、中国黄金国际、山金国际、山东黄金、招金矿业、中金黄金、赤峰黄金、湖南黄金、株冶集团等;2)银:兴业银锡等。

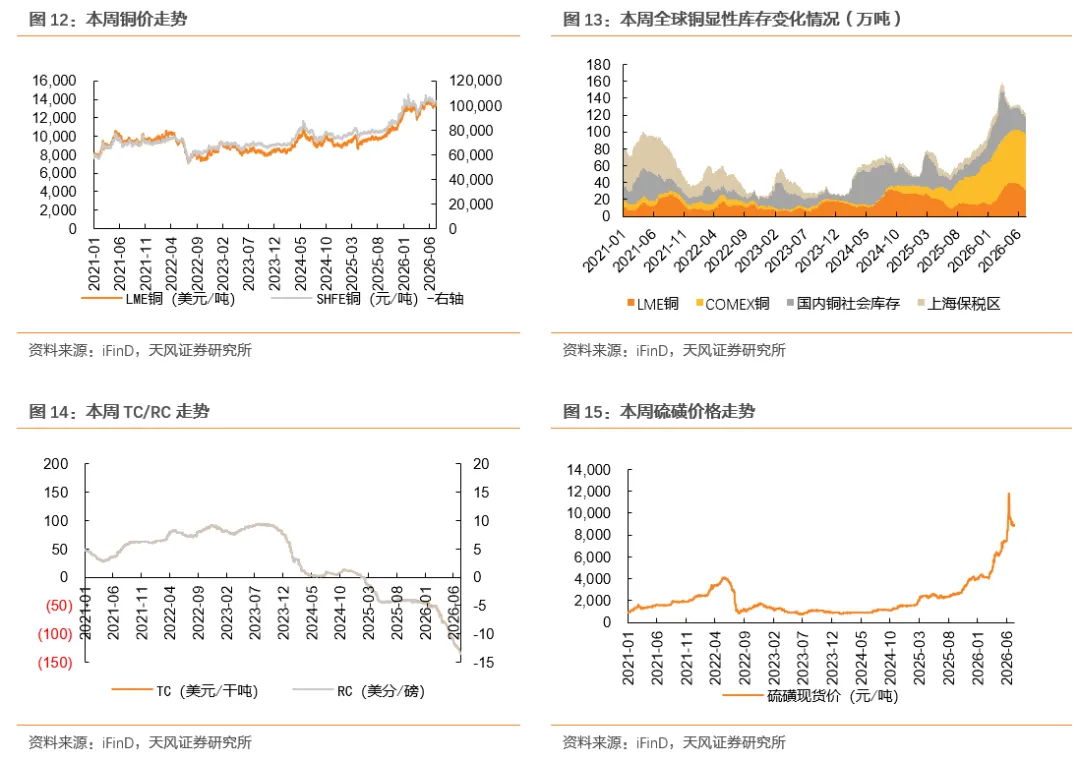

基本金属:降息预期支持,铜铝震荡运行。1)铜:社库大幅去库,铜价重心上移。本周(7.6-7.10)LME铜价上涨0.95%至13485美元/吨,SHFE铜价上涨0.71%至103710元/吨;全球铜显性库存去库4.2万吨至119.5万吨;铜TC下跌6.8美元/干吨至-134.2美元/干吨;硫磺价格持平至8900元/吨。据钢联数据,本周(7.3-7.10)铜价重心上移,现货升水同步表现抬升,由于市场国产货源到货维持偏少局面,加之受台风预期影响,进口铜同样流入补充有限,社库表现大幅去库;下游企业采购需求尚可,叠加现货流通偏紧,持货商挺价惜售情绪较为强烈,现货升水亦创下年内新高。近期宏观对铜价的影响相对平淡一些,铜价受益于基本面表现,宏观对价格的冲击较其他有色品种而言相对较小。当前国内依然处于供给扰动期,虽然检修较6月有所减少,但再生铜票据紧张问题已经陆续开始影响国内后续冶炼的产出,同时叠加近期气候导致的运输影响,短期内国内库存存在持续下降的趋势。整体来看,当前铜价处于宏观利空而基本面提供支撑的状态。相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业等。

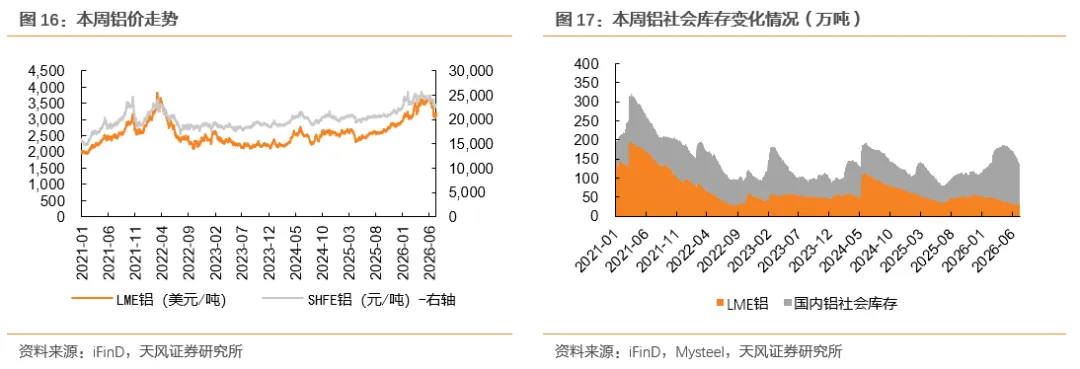

2)铝:库存延续去化,铝价震荡向上。本周(7.6-7.10)LME铝价上涨1.75%至3144美元/吨,SHFE铝价上涨0.94%至23055元/吨;LME铝库存去库1.1万吨至28.8万吨;国内铝社会库存去库5.9万吨至106.2万吨。据百川盈孚,供给端,本周(7.3-7.9)国内电解铝运行产能继续小幅增加,新疆地区电解铝净增产能释放进入收尾阶段,供应增量边际放缓。需求端,铝板带箔及铝棒产量均较上周有所下降,下游消费表现相对平稳。成本端,国产氧化铝价格小幅下跌,预焙阳极价格整体持稳,火电电价微幅上涨,西南地区进入丰水期,水电成本继续维持低位,电解铝理论成本较上周略有下降。综合来看,本周现货铝价触底反弹,理论成本小幅回落,行业理论利润进一步增加;同时国内外铝库存延续去化,对铝价形成一定支撑,预计下周铝价仍将维持震荡运行。相关标的:神火股份、华通线缆、云铝股份、天山铝业、中孚实业、中国宏桥、宏桥控股、创新实业、中国铝业(A+H)、南山铝业等。

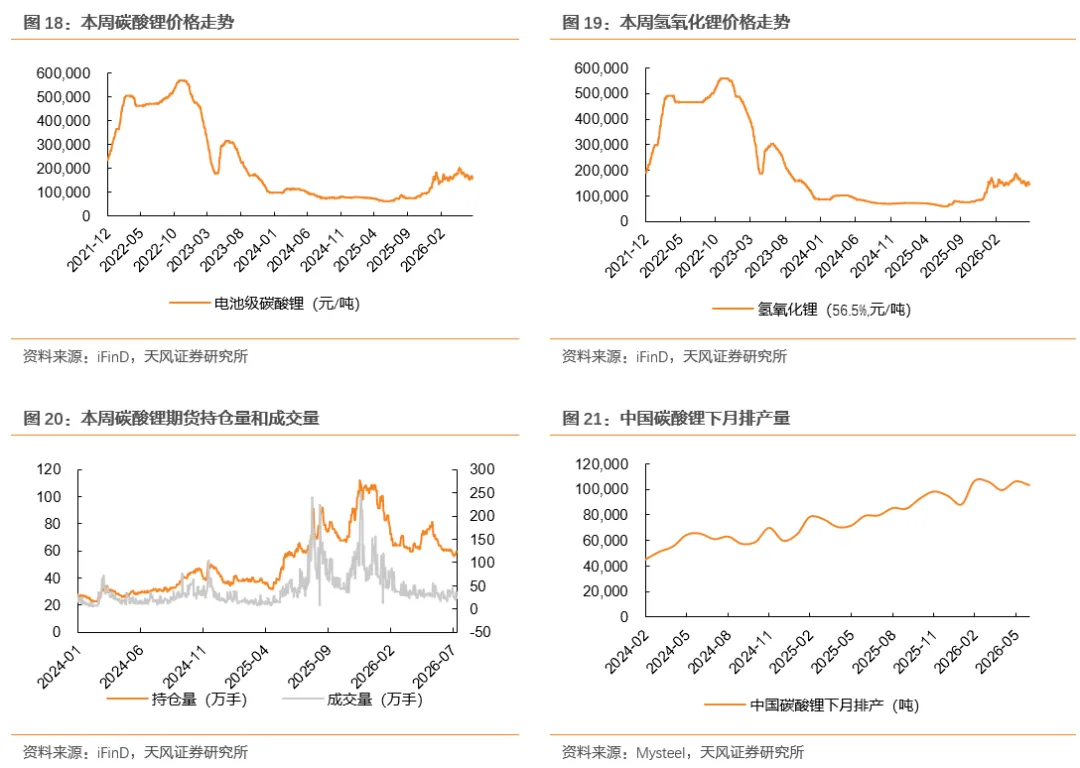

锂:江西复产信号增强,津巴布韦锂精矿到港在即。本周(7.6-7.10)电池级碳酸锂价格下跌6.3%至15.5万元/吨,氢氧化锂价格下跌7.02%至14.2万元/吨;碳酸锂期货持仓量增加2.8万手至59.3万手;成交量减少3.1万手至22.1万手。据百川盈孚,锂社会库存延续去化趋势,7月下游排产维持增长,储能需求持续放量,部分锂盐厂检修导致短期供给收缩,对锂价形成一定支撑。津巴布韦锂精矿预计7月中下旬到港,江西矿端及相关盐厂复产信号增强,对供给预期造成扰动。相关标的:盛新锂能、国城矿业、盐湖股份、大中矿业、赣锋锂业、天齐锂业、中矿资源等。

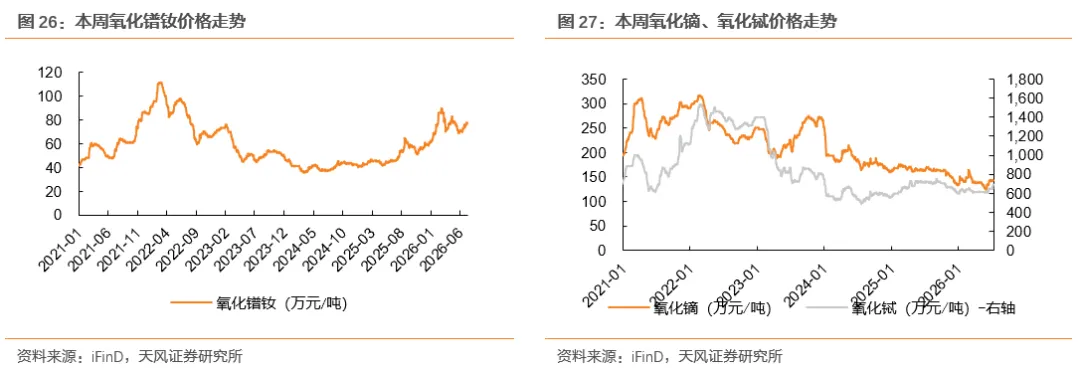

稀土:中重稀土价格重启涨势,重视权益端边际催化。本周(7.6-7.10)轻稀土氧化镨钕价上涨0.79%至77.6万元/吨;中重稀土氧化镝价上涨0.35%至144万元/吨,氧化铽价上涨6.13%至692.5万元/吨。当前供给侧整体偏紧,叠加海外供应问题,应重视作为战略金属的后续催化。并且需求侧伴随通用许可证的下放,出口预期有大幅修复空间。尤其是当下氧化镝的上涨,从年内最低125.5万元/吨涨至本周最高144万元/吨。看长一点,两用物项管制重塑全球稀土供需格局,巩固我国定价权与主导权。板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。相关标的:中重稀土标的中稀有色、中国稀土、北方稀土;磁材板块核心公司,宁波韵升、正海磁材、金力永磁等。

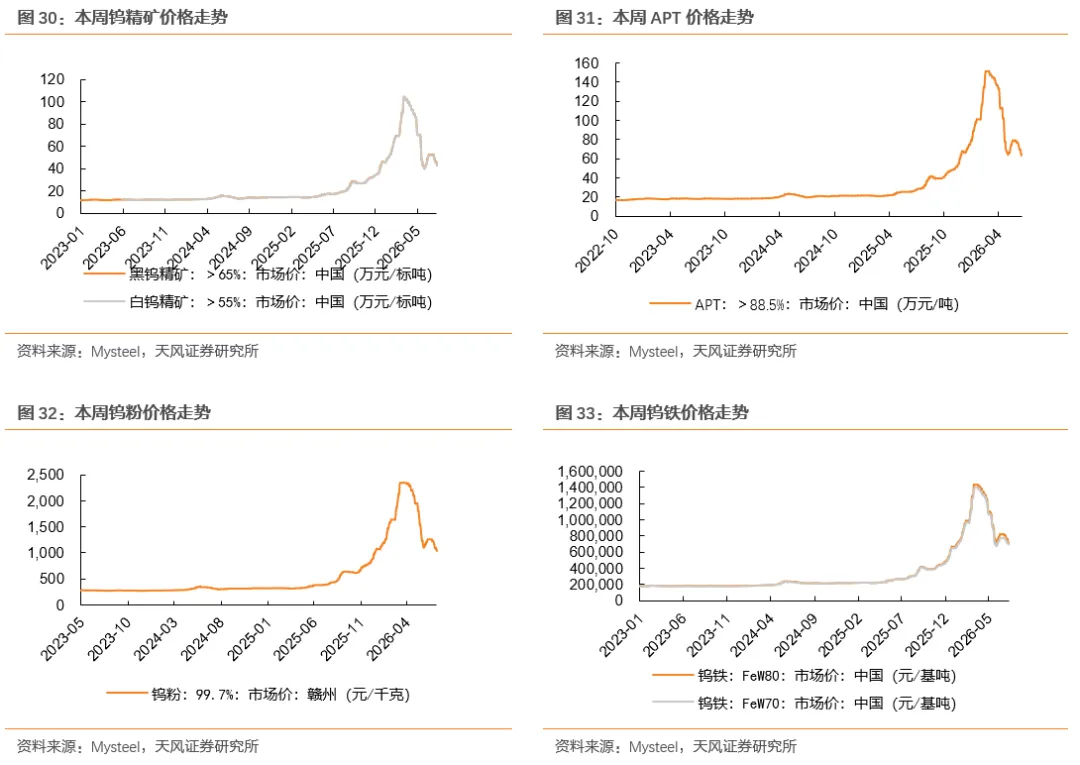

钨:钨价重心小幅下移,中长期看好钨价中枢抬升和权益端估值重塑。本周(7.6-7.10)黑钨精矿(>65%)价格下跌7.05%至43.5万元/标吨;APT价格下跌9.35%至63万元/吨;钨粉价格下跌5.5%至103万元/吨;钨铁价格下跌6.58%至71万元/基吨。本周(7.3-7.9)钨品价格下调,传统消费淡季的压制效应全面释放,场内交易氛围持续冷清。中长期看,国内战略矿产管控加码,配额缩减下矿端供应持续偏紧,需求端受益于制造业顺周期及AI等新兴需求高增,钨价中枢有望持续上移。权益端,重视钨价供需重塑下的价格中枢提升,尤其是钨粉、钨棒等高端材料在供应链自主可控背景下的估值重塑逻辑。相关标的:中钨高新、厦门钨业、佳鑫国际资源、章源钨业、翔鹭钨业等。

风险提示:宏观政策风险,下游需求不及预期风险,价格波动风险。报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

1

本周有色行情回顾

1.1. 行业与个股走势

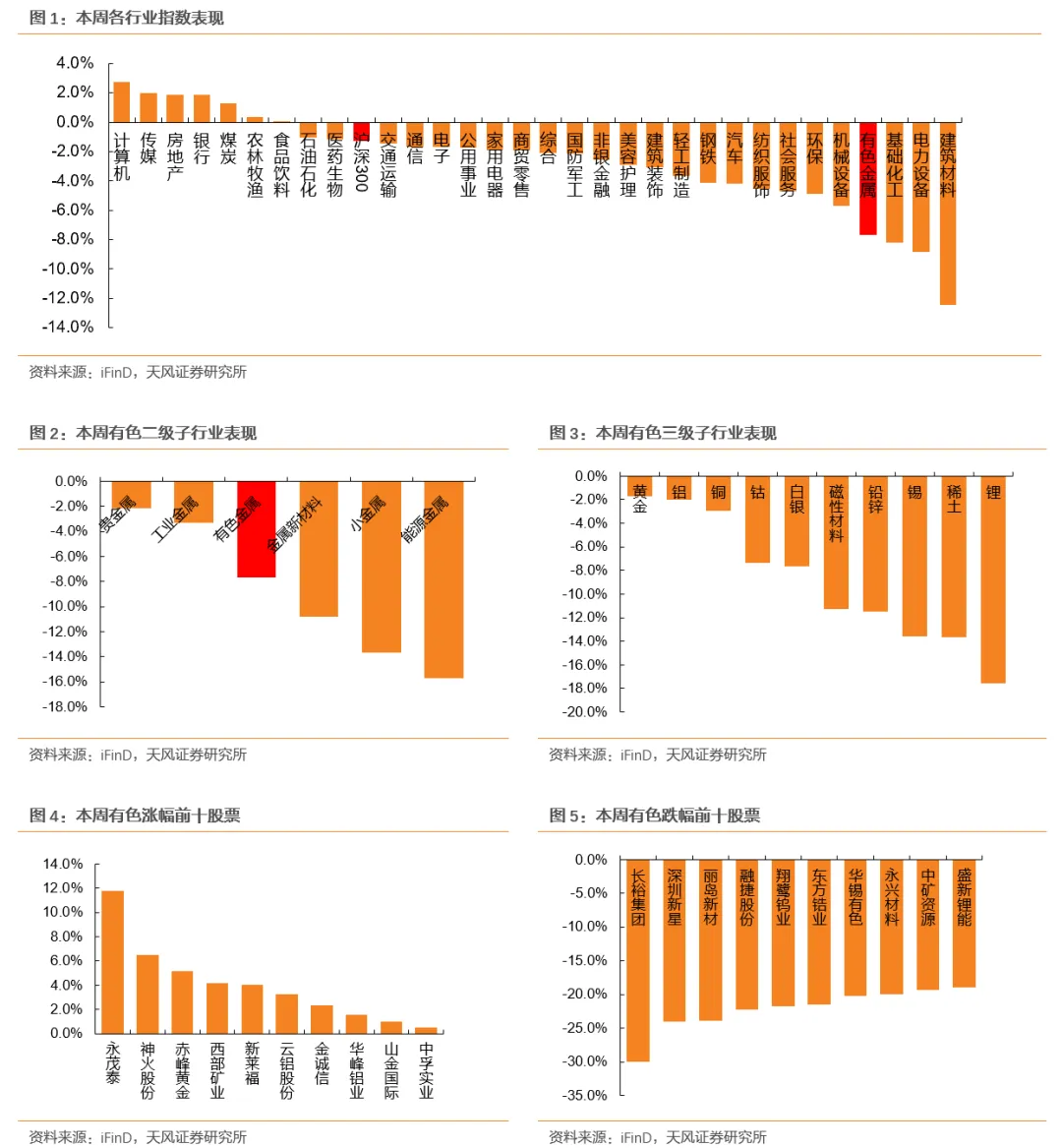

本周申万有色指数下跌7.66%,跑输沪深300指数6.4pcts。具体细分板块来看:贵金属下跌2.17%、工业金属下跌3.31%、金属新材料下跌10.79%、小金属下跌13.68%、能源金属下跌15.7%;具体个股来看:永茂泰、神火股份、赤峰黄金、西部矿业、新莱福等涨幅领先。

1.2. 金属价格&库存变化一览

2

贵金属&基本金属

贵金属震荡运行,基本金属去库涨价

2.1. 贵金属:美联储会议纪要偏谨慎,初请数据强化就业韧性,央行购金逻辑延续

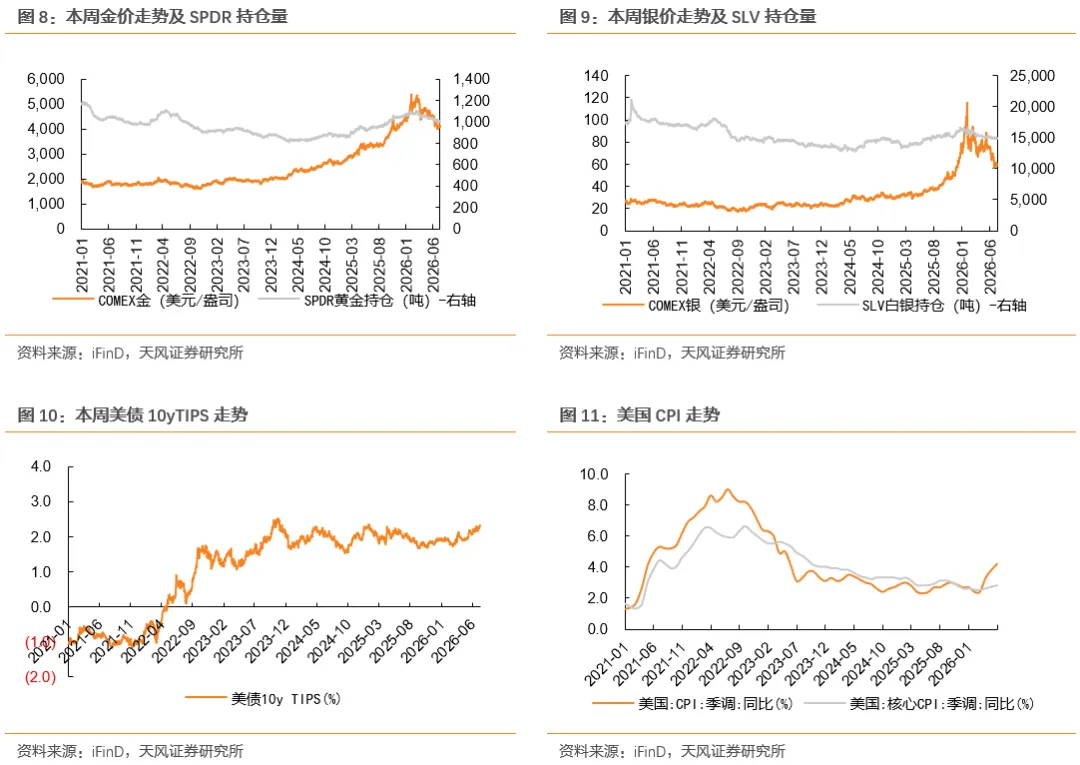

市场综述:本周(7.6-7.10)COMEX金价下跌0.55%至4091美元/盎司,SHFE金价下跌1.48%至898元/克,SPDR黄金持仓增加1.1吨至1002吨;COMEX银价下跌1.23%至60美元/盎司,SHFE银价下跌3.93%至14656元/千克;SLV白银持仓减少67.5吨至14872吨。

周三美联储公布6月FOMC会议纪要,会议纪要显示官员仍认为通胀存在上行风险,劳动力市场面临风险有所缓解。周四美国公布截至7月4日当周初请失业金人数21.5万人,低于预期的21.8万人,显示就业市场仍具韧性,美元及美债收益率获得支撑,对金价形成压制。此外,美国商务部宣布撤销伊朗石油出口相关许可,特朗普表示此前美伊临时协议已结束,中东局势反复,避险情绪阶段性支撑黄金。中长期来看,中国央行6月继续增持黄金,全球央行购金趋势仍在延续,央行购金、美元信用重估、地缘政治与全球货币体系多极化或将继续支撑金价。

后市预测:百川盈孚预计下周金银价格或将宽幅震荡调整。综合来看,霍尔木兹海峡作为全球能源运输的重要通道,任何航运安全问题都可能影响全球能源供应预期。近期市场担忧区域紧张局势重新升温,可能导致能源价格上涨,并增加全球通胀压力。由于金银属于无收益资产,若能源价格上涨推动通胀预期回升,同时降低市场降息预期,可能对黄金形成短期压制。不过,金银下方支撑仍然较强,主要来自全球经济不确定性以及货币政策预期变化。此前公布的美国就业数据表现疲弱,使市场降低了对美联储进一步收紧政策的押注。就业市场降温强化了投资者对于美国经济放缓的判断,也提升了市场对于未来货币政策转向宽松的预期。当前金银市场处于多重因素交织阶段。一方面,中东风险升级提升避险买盘;另一方面,能源价格上涨带来的通胀担忧可能延缓宽松政策预期,金银形成压制。因此,短期金银价格可能继续围绕宏观政策和地缘消息进行高波动运行。

相关标的:1)金:紫金黄金国际、万国黄金集团、中国黄金国际、山金国际、山东黄金、招金矿业、中金黄金、赤峰黄金、湖南黄金、株冶集团等;2)银:盛达资源、兴业银锡等。

2.2. 铜:社库大幅去库,铜价重心上移

市场综述:本周(7.6-7.10)LME铜价上涨0.95%至13485美元/吨,SHFE铜价上涨0.71%至103710元/吨;全球铜显性库存去库4.2万吨至119.5万吨;铜TC下跌6.8美元/干吨至-134.2美元/干吨;硫磺价格持平至8900元/吨。

本周(7.3-7.10)铜价重心上移,现货升水同步表现抬升,由于市场国产货源到货维持偏少局面,加之受台风预期影响,进口铜同样流入补充有限,社库表现大幅去库;且铜价部分时间窄幅震荡,下游企业采购需求尚可,叠加现货流通偏紧,持货商挺价惜售情绪较为强烈,现货升水亦创下年内新高;下周来看,市场国产货源到货仍相对较少,但考虑到进口盈利窗口打开,后续进口铜流入存在增加空间,且铜价有所走高,下游消费或有所下滑,然临近交割换月,持货商预计维持挺价情绪,整体现货升水持续上行空间有限,或表现偏强震荡运行。

后市预测:钢联数据预计下周铜价延续震荡走势。近期宏观对铜价的影响相对平淡一些,铜价受益于基本面表现,宏观对价格的冲击较其他有色品种而言相对较小,价格表现坚挺。基本面上,当前国内依然处于供给扰动期,虽然检修较6月有所减少,但当前再生铜票据紧张问题已经陆续开始影响国内后续冶炼的产出,同时叠加近期气候导致的运输影响,短期内国内库存存在持续下降的趋势。需求随着近期换月之后,市场资金流动性好转,下游提货速度回归正常水平,头部企业订单也陆续有所好转,需求开始呈现向好势头,下游逢低采买的情绪依然较高,后续若宏观因素导致铜价快速下跌,从市场接货来看,对价格的支撑依然明显。整体来看,当前铜价处于宏观利空而基本面提供支撑的状态,但从另一方面看,基本面上对结构的影响也十分明显,近月BACK结构有走扩势头,尤其是一旦价格出现下调,在市场现货采买的带动下,BACK有望进一步走扩势头。

相关标的:紫金矿业、五矿资源、洛阳钼业、金诚信、西部矿业、中国有色矿业、铜陵有色、江西铜业等。

2.3. 铝:库存延续去化,铝价低位向上

市场综述:本周(7.6-7.10)LME铝价上涨1.75%至3144美元/吨,SHFE铝价上涨0.94%至23055元/吨;LME铝库存去库1.1万吨至28.8万吨;国内铝社会库存去库5.9万吨至106.2万吨。

供应方面:本周(7.3-7.9,本节下同)中国电解铝供应端继续小幅增加,主要是新疆地区电解铝净增产能释放进入收尾阶段。

需求方面:本周铝板带箔产量214123吨,产量减少。铝棒产量282870吨,产量较上周减少2800吨。

成本方面:氧化铝方面,中国国产氧化铝价格小幅下跌,本周中国国产氧化铝均价为2765.98元/吨,较上周均价2782.12元/吨下跌16.14元/吨,跌幅为0.58%。预焙阳极方面,本周价格整体持稳。电价方面,市场交易氛围冷清,动力煤市场价格走势低迷;但按照电价周期计算,火电电价微涨。水电方面,逐渐进入丰水期,水电电价继续低位。综合来说,预计本周电解铝理论成本稍有下跌。

利润方面:氧化铝价格小跌、预焙阳极价格持稳、电价微涨,预计本周电解铝理论成本稍有下跌。国内现货铝价触底反弹,整体均价上涨。综合来看,预计本周电解铝理论利润高位增加。

库存方面:本周LME铝库存较上周继续降库,目前LME铝库存29.08万吨,较上周30.18万吨减少1.10万吨。中国方面,本周铝锭社会库存继续去库,目前库存102.18万吨,较上周107.4万吨减少5.22万吨。

后市预测:下周现货铝价或将继续震荡。

相关标的:神火股份、华通线缆、云铝股份、天山铝业、中孚实业、中国宏桥、宏桥控股、创新实业、中国铝业(A+H)、南山铝业、百通能源。

3

能源金属

市场氛围整体清淡,能源金属震荡下跌

3.1. 锂:江西矿端复产预期提升,锂价重心下移

市场综述:本周(7.6-7.10)电池级碳酸锂价格下跌6.3%至15.5万元/吨,氢氧化锂价格下跌7.02%至14.2万元/吨;碳酸锂期货持仓量增加2.8万手至59.3万手;成交量减少3.1万手至22.1万手。

本周(7.3-7.9)碳酸锂期货连续走弱,自7月3日触及17.2万元/吨后,价格重心持续下移,带动现货价格跟跌。贸易报价方面,电碳贴水集中在1500-4000元/吨,工碳及准电贴水集中在3500-9000元/吨。实际成交方面,贸易商和锂盐厂挺基差意愿较强,电碳贴水区间集中在2000-3500元/吨,少数电碳贴水以几百元成交,点价区间随盘面波动。锂盐厂长单交付平稳,散单挺价惜售情绪仍存。贸易商报价及收货积极性较高,价格回落后,下游材料厂逢低询盘及采购增多,但大规模补库意愿不足。

后市预测:百川盈孚预计短期内碳酸锂市场将震荡运行。当前碳酸锂市场多空因素交织。社会库存延续去化趋势,7月下游排产维持增长,储能需求持续放量,部分锂盐厂检修导致短期供给收缩,对锂价形成一定支撑。津巴布韦锂精矿预计7月中下旬到港,江西矿端及相关锂盐厂复产预期提升,仓单虽持续下降但仍处4万吨以上高位,压制价格上行空间。

相关标的:盛新锂能、国城矿业、盐湖股份、大中矿业、赣锋锂业、天齐锂业、中矿资源等。

3.2. 钴:观望情绪浓厚,钴价震荡下跌

市场综述:本周(7.6-7.10)钴价上涨1.32%至38.3万元/吨,MB钴(标准级)价持平至26.3美元/磅;钴仓单库存去库9吨至1792吨;保税区库存持平至3900吨。

本周(7.3-7.9)MB钴价下跌,国内电子盘震荡整理,国内电解钴现货市场整体呈现窄幅震荡、交投偏淡的运行态势。受刚果(金)出口配额政策收紧及矿企申报受阻等消息面扰动,持货商挺价意愿较为坚决,场内报盘重心有所上移。然而,受制于传统消费淡季的深入,下游硬质合金及磁材企业观望情绪浓厚,对高价货源接受度较低,实单跟进多以刚需小批量补库为主,缺乏大规模集中备货行为。

后市预测:百川盈孚预计下周短期电钴现货延续窄幅偏弱震荡,上下行均受阻。远期原料预期收紧,国内冶炼厂开工偏低、电钴社会库存逐步消耗,厂家亏损状态下低出意愿弱,价格底部有支撑。但下游硬质合金及磁材处于传统淡季,新增订单不足,仅刚需小单消耗前期库存,且近期钴中间品价格回落使成本支撑边际减弱,上行驱动亦有限。

相关标的:华友钴业、力勤资源、洛阳钼业、腾远钴业、寒锐钴业等。

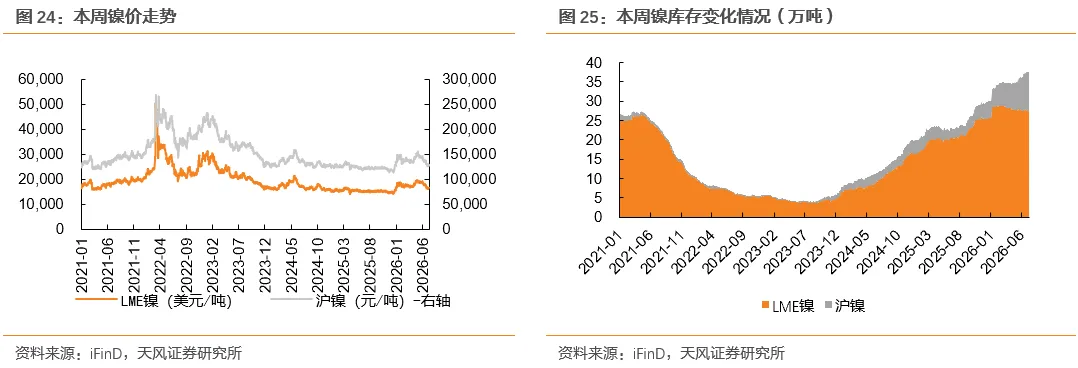

3.3. 镍:印尼影响消化,镍价震荡上行

市场综述:本周(7.6-7.10)LME镍价上涨1.8%至16655美元/吨,SHFE镍价上涨0.63%至128180元/吨;LME镍去库0万吨至27.5万吨;SHFE镍去库0.3万吨至9.9万吨。

本周(7.3-7.9)宏观面消息及印尼RKAB相关政策等前期扰动因素已基本被市场消化,当前缺乏明确方向性驱动,镍价整体维持区间震荡运行。现货方面,前期电解镍价格回落至近期低位时,下游采购需求已集中释放;本周价格回升至125000元/吨以上后,下游接货意愿明显减弱,仅维持刚需采购,市场成交氛围整体清淡。

后市预测:百川盈孚预计电解镍短期之内仍以区间震荡运行为主。长期而言,在印尼RKAB配额增加预期持续发酵的背景下,市场看空情绪依然浓厚。短期镍价格大概率呈弱势震荡格局。由于后期方向性走势尚不明朗,市场情绪较为敏感,价格波动易受宏观消息及印尼政策变化等外部因素扰动。供应方面,当前电解镍冶炼厂开工率维持高位,产量保持稳定;同时,进口窗口阶段性开启,进一步补充了国内市场流通货源。整体来看,供应端压力不减,对镍价形成中长期压制。需求方面,尽管近期部分钢厂有采买镍板的动作,但采购体量有限,且多为刚需补库,整体难以对价格形成有效提振。

相关标的:力勤资源、华友钴业等。

4

稀土&小金属:

中重稀土重启涨势,小金属表现分化

4.1. 稀土:中重稀土价格重启涨势,重视权益端边际催化

市场综述:本周(7.6-7.10)轻稀土氧化镨钕价上涨0.79%至77.6万元/吨;中重稀土氧化镝价上涨0.35%至144万元/吨,氧化铽价上涨6.13%至692.5万元/吨。

中重稀土价格重启涨势,重视权益端边际催化。当前供给侧整体偏紧,叠加海外供应问题,应重视作为战略金属的后续催化。并且需求侧伴随通用许可证的下放,出口预期有大幅修复空间。尤其是当下氧化镝的上涨,从年内最低125.5万元/吨涨至本周最高144万元/吨。看长一点,两用物项管制重塑全球稀土供需格局,巩固我国定价权与主导权。板块大逻辑或将更为清晰,要足够重视上游供给重塑的产业趋势性机会,持续关注板块拔估值持续和基本面修复。

相关标的:中重稀土标的中稀有色、中国稀土、北方稀土;磁材板块核心公司宁波韵升、正海磁材、金力永磁等。

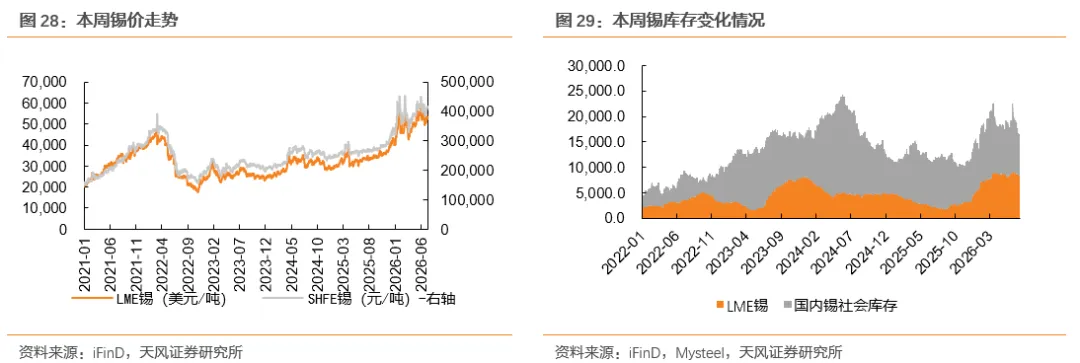

4.2. 锡:半导体板块走强,锡价反弹上涨

市场综述:本周(7.6-7.10)LME锡价上涨0.34%至53575美元/吨,SHFE锡价上涨3.36%至415680元/吨;LME锡去库455吨至8000吨;国内锡社会库存去库318吨至7983吨。

推动本轮上涨的直接诱因在于,美国经济数据不及预期使美联储加息预期暂时降温,同时半导体板块大幅走强,显著提振了锡市做多情绪。不过,宏观层面的压力并未真正解除。美伊冲突升级重新点燃通胀与加息忧虑,美元指数随之走强,持续压制锡价的上方空间。多空因素交织下,沪锡在小幅反弹后转入高位震荡格局,但受益于供应端扰动带来的底部支撑,周内均价最终仍录得明显涨幅。

后市预测:百川盈孚预计锡价短期维持高位震荡格局。宏观面,锡市当前处于多重因素交织的博弈格局。美联储内部对未来政策路径存在分歧,宏观环境不确定性较强,市场情绪谨慎;与此同时,地缘冲突再起,推高能源价格和避险需求,高利率环境预期升温,为美元提供支撑,对以美元计价的金属市场承压;不过,世界半导体贸易统计组织预测,2026年全球半导体市场规模较2025年增长近90%,从需求侧为“算力金属”锡注入上行动力。基本面,供应端扰动因素仍存,精锡产量难有明显提升。需求端,传统领域处消费淡季,下游刚需为主,高价对需求弹性形成抑制,AI服务器、先进封装等半导体相关用锡需求持续释放,对冲淡季利空。

相关标的:锡业股份、华锡有色、兴业银锡、新金路等。

4.3. 钨:交易氛围冷清,钨市震荡走弱

市场综述:本周(7.6-7.10)黑钨精矿(>65%)价格下跌7.05%至43.5万元/标吨;APT价格下跌9.35%至63万元/吨;钨粉价格下跌5.5%至103万元/吨;钨铁(FeW80)价格下跌6.58%至71万元/基吨。

本周(7.3-7.9)钨品价格下调,传统消费淡季的压制效应全面释放,场内交易氛围持续冷清。持货商户回款诉求集中凸显,现货议价空间持续放宽,上下游博弈偏向买方。终端采购动力近乎枯竭,仅少量刚需零星成交,行情缺少托底力量,全程保持震荡走弱的运行节奏。

后市预测:百川盈孚预计短期钨市场整体维持震荡偏弱运行,下行空间相对有限。需求端传统淡季效应延续,下游企业补库节奏缓慢,少量刚需采购难以拉动行情反转;但供给端矿山开采配额管控严格,汛期及安全检查持续约束新增流通货源,叠加矿商仍存一定低位惜售心态,大幅深跌动力也相对不足。

相关标的:中钨高新、厦门钨业、佳鑫国际资源、章源钨业、翔鹭钨业等。

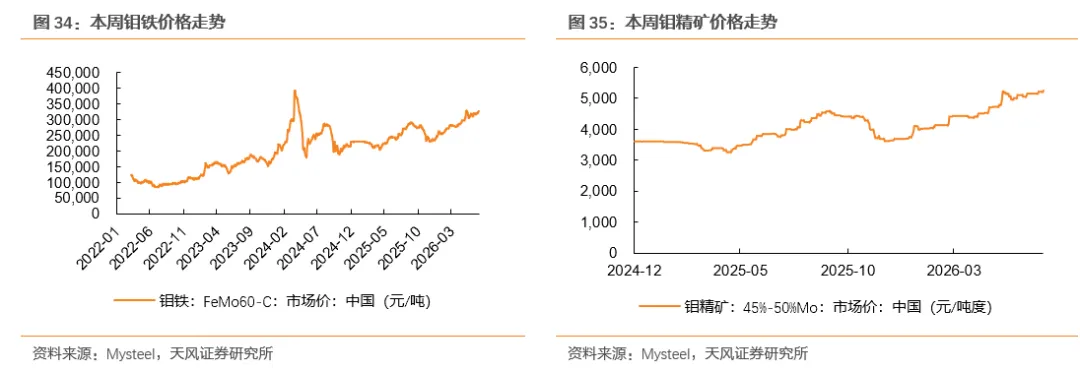

4.4. 钼:矿山出货放量,钼市平稳向好

市场综述:本周(7.6-7.10)钼铁(FeMo60-C)价格上涨1.71%至32.8万元/吨;钼精矿(45%-50%Mo)价格上涨0.77%至5265元/吨度。

本周(7.3-7.9)钼市场行情平稳向好运行。周初市场表现相对平淡,买卖双方参市意愿薄弱,市场交投氛围冷清。随着主流钢厂相继进场招标,僵持局面稍有缓和,加之钢厂开标价格小幅抬升至32.74万元/基吨附近,同时吉林、江西矿山先后出货放量,成交价格窄幅抬升,为市场注入利好支撑,业者情绪偏好转变,场内购销热度有所回升,询盘成交少量展开。不过下游市场畏高情绪犹存,需求跟进略显缓慢,散货市场以刚需订单为主,成本面与利润面博弈,场内让利空间收窄,买卖双方商谈略显僵持。当前供需基本面持续拉锯,业者多关注后续成交落地结果。

后市预测:百川盈孚预计下周钼价企稳或企稳窄幅上行。供应收紧、需求稳健,市场博弈状态不变,并给予钼价抬升利好支撑动力,不过仍需关注市场接受程度,场内观望等待与低价惜售情绪并存,后续持续关注钢招量价表现及矿山出货意向。

相关标的:金钼股份、洛阳钼业、国城矿业等。

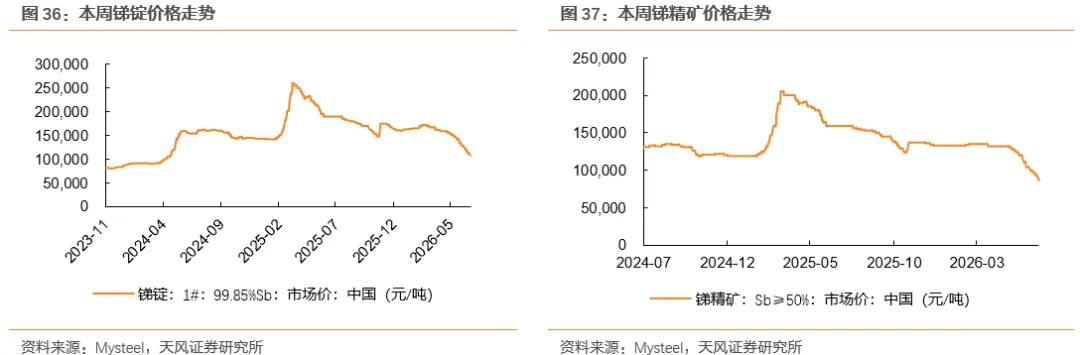

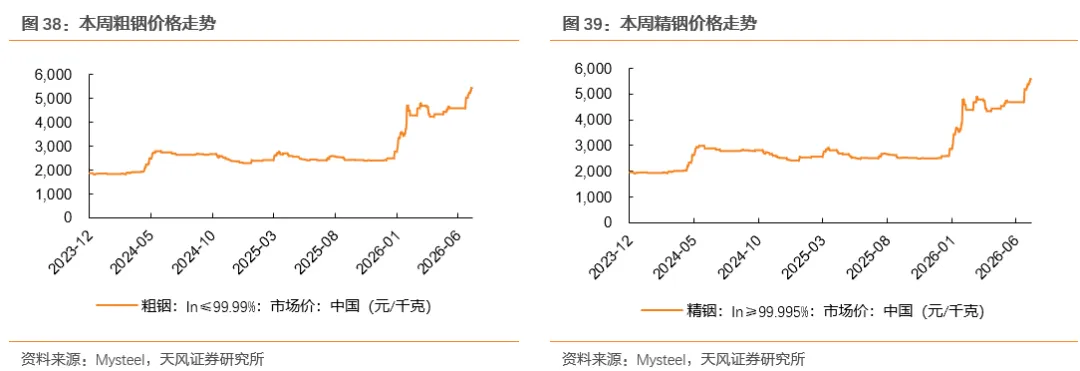

4.5. 锑:探底阶段持续,锑价僵持企稳

市场综述:本周(7.6-7.10)锑锭价格下跌5.31%至10.7万元/吨;锑精矿(Sb≥50%)价格下跌7.45%至8.7万元/吨。

本周(7.3-7.9)锑锭价格坚挺维持,氧化锑产品价格下调。从市场心态来看,主流大厂仍以挺价为主,报价相对僵持稳定。受高成本库存压力影响,厂家低价出货意愿不强,对价格形成一定底部支撑。值得关注的是,若6月份进口矿量有所减少,有望在情绪层面对市场形成提振。氧化锑方面,受下游需求传导影响,成交价格持续走弱,低价订单不断涌现。当前市场整体成交稀少,部分厂家已进入停产状态,不少贸易商因行情持续下行,选择尽早抛售以规避风险。尽管电子交易平台频繁出现低价砸盘,对市场情绪造成一定扰动,但现货端的实单成交已逐渐对盘面波动产生“脱敏”反应。整体来看,本周锑锭价格具备一定僵持企稳基础,但受制于终端需求乏力,氧化锑价格仍呈偏弱运行态势。

后市预测:百川盈孚预计整体行情完成探底仍需时日。短期锑市场仍处于“供过于求”的探底阶段,锑锭端受成本支撑和挺价心态影响,下行空间有限,逐步进入底部博弈阶段,进口矿高位压力仍未根本缓解,若6月份进口数据出现环比回落,市场信心有望阶段性修复;氧化锑价格受下游需求疲软传导更为直接,光伏玻璃行业去库存进程尚未完成,阻燃剂领域无卤替代影响仍在发酵,氧化锑厂家多已停产观望,实际成交以零星刚需为主。

相关标的:湖南黄金,华钰矿业,华锡有色,豫光金铅。

4.6. 铟:按需走货为主,铟价维持高位

市场综述:本周(7.6-7.10)粗铟价格上涨3.81%至545万元/吨;细铟价格上涨3.7%至560万元/吨。

本周(7.3-7.9)厂家销售策略呈现明显分化态势。部分企业受库存累积影响,出货意愿相对积极;多数中型厂家库存压力可控,销售节奏平稳,未见明显让利倾向,按需走货为主;大型生产企业则心态稳健,基本维持随行就市的常态化销售,整体出货情绪并不迫切。贸易商方面,虽有意寻机入市,但受制于下游需求疲软与上游低价货源难寻的双重挤压,操作难度加大。中间环节利润空间被严重压缩,贸易商多倾向于背靠背锁单交易,谨慎控制风险,主动建仓意愿低迷。下游用户方面,普遍维持观望态度,采购节奏明显放缓。终端消费仅以刚需形式缓慢释放,叠加高价带来的成本压力,进一步加剧了企业的谨慎情绪,实际订单签订较为有限。

后市预测:百川盈孚预计短期内市场大概率延续高位僵持格局,价格大幅波动的可能性较低。综合来看,铟市场处于高位博弈的阶段,价格支撑更多源于前期投资资金的推动,而非基本面的实质性改善,导致价格上行空间受阻。供需面,各厂家暂无明确生产变动安排,大部分维持稳定开工,现货市场可售货源维持充裕。持货商基于成本支撑挺价意愿仍存,短期大幅降价可能性较低。短期下游用户多维持观望,刚需采买节奏不变。随着时间推移,价格趋于统一且稳定后,下游需求或缓慢释放,现货市场活跃度有望得到一定提升。

相关标的:锡业股份、云南锗业、华锡有色、株冶集团、中金岭南等。

5

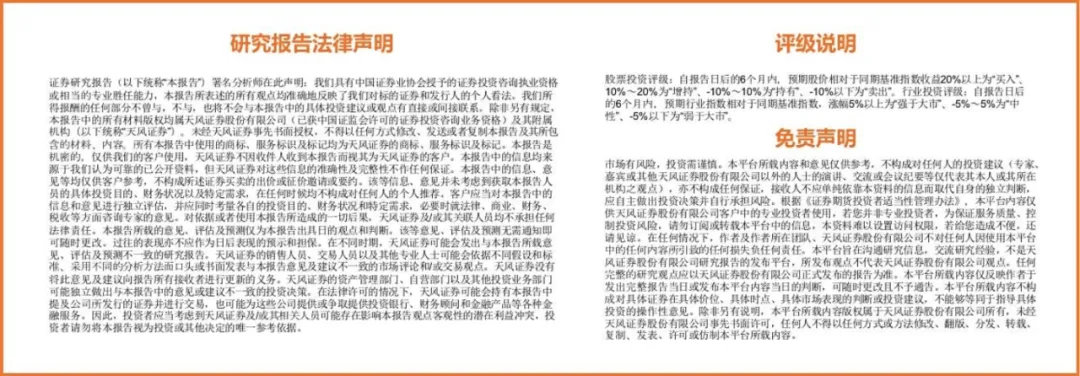

重要公司公告

风险提示

宏观政策风险,下游需求不及预期风险,价格波动风险。

报告中提及的"相关标的"仅为对相关公司的罗列,不构成任何投资建议。投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素。

END

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风金属】行业研究周报:宏观预期反复,金属在分化中再定价丨天风金属新材料胡十尹团队》

对外发布时间:2026年7月16日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

胡十尹 邮箱:hushiyin@tfzq.com

SAC执业证书编号:S1110525010002

联系人:

吴亚宁 邮箱:wuyaning@tfzq.com

丁子龙 邮箱:dingzilong@tfzq.com

求点赞

求分享

求喜欢