本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

盛合晶微半导体有限公司(SJ Semiconductor Corporation)于2014年8月19日在开曼群岛注册成立,注册地址为PO Box 309, Ugland House, Grand Cayman, KY1-1104, Cayman Islands。公司主要从事集成电路先进封测产业的中段硅片加工和后段先进封装业务,主要经营地址位于江苏省无锡市江阴市东盛西路9号。公司目前正在申请首次公开发行股票并在科创板上市,审计机构为容诚会计师事务所(特殊普通合伙),审计报告编号为容诚审字[2025]230Z5012号。

二、公司目前所处的发展阶段

公司目前处于快速成长期向成熟期过渡的阶段。从财务数据看,公司营业收入从2022年的16.33亿元快速增长至2024年的47.05亿元,三年复合增长率超过70%;2025年上半年已实现营收31.78亿元,同比增长显著。公司已完成多轮融资,股东包括无锡产发基金、上海玉旷科技、深圳远致一号、君联资本、中金资本等知名投资机构,股权结构已高度多元化。公司正在推进科创板IPO,表明其已进入资本市场化的关键发展阶段。

三、财报及研报要点

1、业绩情况

2、核心竞争力

公司核心竞争力主要体现在以下方面:

(1)中段硅片加工技术:公司是国内少数具备中段硅片加工能力的企业,该技术是先进封装的核心环节,技术壁垒高。

(2)先进封装技术:公司在后段先进封装领域具备多项核心技术,包括凸块制造(Bumping)、晶圆级封装(WLP)、系统级封装(SiP)等,技术水平达到国内领先。

(3)大尺寸晶圆加工能力:公司具备12英寸晶圆加工能力,这是先进封装的重要技术门槛。

(4)研发投入:2025年1-6月研发费用3.67亿元,占营业收入比例约11.5%;2024年研发费用5.06亿元,占比10.7%;2023年研发费用3.86亿元,占比12.7%;2022年研发费用2.57亿元,占比15.7%。虽然研发费用占比随营收规模扩大有所下降,但绝对金额持续快速增长,表明公司持续加大技术创新力度。

(5)产能规模优势:公司固定资产从2022年的32.61亿元增长至2025年6月的89.90亿元,在建工程从9.17亿元增长至16.44亿元,产能持续扩张。

3、重要财务指标分析

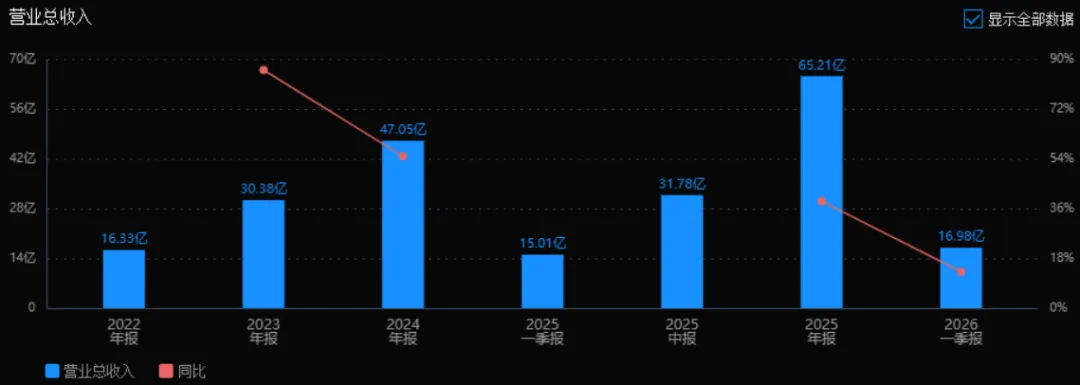

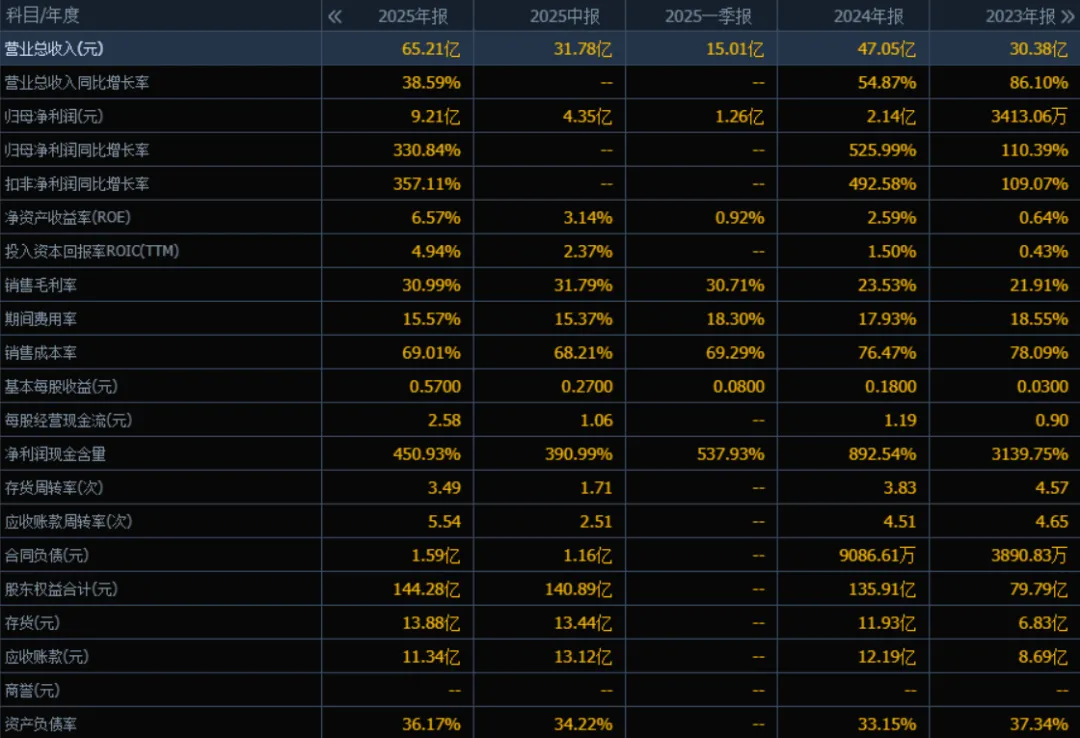

1)营业总收入:2025年营业总收入为 65.21亿元,相较于2024年的47.05亿元增长 38.59%。评价:营收增速虽较2023年的86.10%有所回落,但仍保持在近40%的较高水平,表明公司业务扩张势头强劲,市场占有率或产品需求仍在提升通道中。

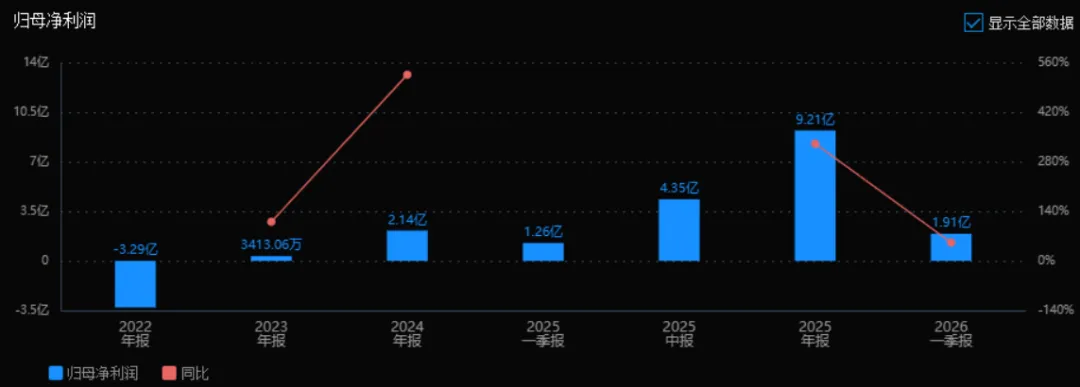

2)归母净利润:2025年归母净利润为 9.21亿元,相较于2024年的2.14亿元增长 330.84%。评价:利润增幅远超营收增幅,显示公司盈利能力大幅增强,规模效应或成本控制显著改善,同时2024年利润基数较低也放大了增长幅度。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年ROE为 6.57%,ROIC为 4.94%;2024年ROE为 2.59%,ROIC为 1.50%。两项指标均大幅提升。评价:ROE和ROIC的显著上升表明公司对股东和资本的利用效率明显改善,盈利质量提升,但绝对水平(尤其ROIC仍低于5%)在重资产或制造业中尚属中等,仍有提升空间。

4)销售毛利率:2025年销售毛利率为 30.99%,2024年为 23.53%,提升了7.46个百分点。评价:毛利率大幅改善是净利润高增的核心驱动力之一,可能源于产品结构升级、原材料成本下降或提价能力增强,是积极信号。

5)期间费用率:2025年期间费用率为 15.57%,2024年为 17.93%,下降2.36个百分点。评价:费用率控制良好,显示管理效率提升及规模效应显现,在营收增长的同时费用增速控制得当,进一步增厚了利润。

6)销售成本率:2025年销售成本率为 69.01%,2024年为 76.47%,下降7.46个百分点。评价:成本率下降与毛利率提升互为印证,说明每单位收入对应的直接成本减少,成本管控或产品附加值提高成效显著。

7)净利润现金含量:2025年净利润现金含量为 450.93%,2024年为 892.54%(虽大幅下降,但仍远超100%)。评价:尽管较2024年回落,但当前水平仍表明净利润有充足的经营现金流支撑,利润“含金量”极高,盈利质量扎实。

8)存货周转率和应收账款周转率:2025年存货周转率为 3.49次(2024年为3.83次),应收账款周转率为 5.54次(2024年为4.51次)。评价:存货周转率略有下降,需关注库存管理效率;应收账款周转率提升,说明回款速度加快,资金占用减少,信用政策执行有效。

9)应收账款和存货:2025年应收账款为 11.34亿元(2024年为12.19亿元),存货为 13.88亿元(2024年为11.93亿元)。评价:应收账款绝对值下降,结合周转率提升,表明回款状况好转;存货总额增加但周转率略降,需警惕库存积压风险,可能与备货或销售节奏有关。

10)资产负债率:2025年资产负债率为 36.17%,2024年为 33.15%,小幅上升3.02个百分点。评价:负债率有所上升但仍处于健康区间(低于40%),财务结构稳健,偿债风险可控,适度加杠杆可能为支持业务扩张所致。

总结性评价

该公司2025年经营表现整体优异,营收稳健增长,利润爆发式提升,核心盈利指标(毛利率、ROE、ROIC)全面显著改善,费用控制得当,现金流质量极高。资产周转方面,应收账款管理加强,但存货周转略有放缓需跟踪。财务杠杆略有提升但依然安全。总体看,公司正处于盈利强改善周期,经营效率与盈利能力同步增强,若存货周转能进一步优化,整体财务健康度将更加均衡。当前最大亮点在于利润增速远超收入,体现出极强的业绩弹性。

4、品牌质量及客户资源

公司品牌在国内先进封装领域具有较高知名度和美誉度,技术质量水平达到国内领先、国际先进水平。公司产品主要应用于集成电路行业,客户覆盖国内外知名芯片设计企业和IDM厂商。根据审计报告披露,公司主要客户包括行业领先的半导体企业,但由于客户信息涉及商业机密,具体客户名称未在公开文件中详细列示。从收入确认审计程序看,公司客户结构稳定,交易真实性经审计验证。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

集成电路封装测试行业是半导体产业链的重要环节,位于晶圆制造之后、终端应用之前。上游为晶圆制造厂、封装设备供应商、封装材料供应商(如基板、引线框架、塑封料等);下游为集成电路设计企业、消费电子、通信设备、汽车电子、工业控制等终端应用领域。

随着摩尔定律放缓,先进封装技术(如Chiplet、3D封装、系统级封装等)成为提升芯片性能的关键路径,行业正从传统封装向先进封装快速升级。先进封装技术在中段硅片加工(Bumping、RDL等)和后段封装(WLP、SiP、2.5D/3D等)环节技术壁垒高、附加值高。

2、行业的市场容量及未来增长速度

根据Yole Développement、SEMI等权威机构预测,全球先进封装市场规模预计将从2023年的约400亿美元增长至2028年的约700亿美元,复合年增长率约12-15%。其中,中国大陆先进封装市场增速高于全球平均水平,预计年增长率在15-20%左右,主要驱动力包括国产替代加速、AI芯片需求爆发、5G/汽车电子等应用增长。

具体到公司所在的中段硅片加工和后段先进封装细分市场,市场规模预计从2023年的约150亿美元增长至2028年的约300亿美元,年复合增长率约15%。

3、公司的市场地位

盛合晶微是国内中段硅片加工和先进封装领域的领先企业。根据行业公开信息,公司在国内先进封装市场的占有率约为5-8%,在中段硅片加工细分领域的市占率更高,约为15-20%,位居国内前三。公司是国内少数具备12英寸晶圆级封装能力的企业之一,技术能力可与日月光、安靠等国际龙头在部分领域竞争。

4、公司的竞争对手

公司主要竞争对手包括:

国际企业:日月光投控(ASE)、安靠科技(Amkor)、长电科技(通过收购星科金朋获得先进封装能力)、矽品精密(SPIL)等。

国内企业:长电科技(600584.SH)、通富微电(002156.SZ)、华天科技(002185.SZ)等。其中长电科技是国内封装测试龙头,通富微电在CPU/GPU封装领域具有优势,华天科技在传统封装领域规模较大。

5、公司对于竞争对手的竞争优势

(1)技术差异化:公司专注于中段硅片加工这一技术壁垒较高的细分领域,国内竞争对手较少,差异化竞争优势明显。

(2)客户粘性:公司主要服务高端客户,客户认证周期长,一旦进入供应链体系,粘性较强。

(3)产能扩张速度:公司固定资产从2022年的32.61亿元快速增长至2025年6月的89.90亿元,产能扩张速度快于多数竞争对手。

(4)盈利能力改善:公司毛利率从2022年的7.4%提升至2025年上半年的31.8%,盈利能力改善幅度显著,反映产品结构和运营效率优化。

(5)资本支持:公司股东背景强大,包括地方政府产业基金、知名VC/PE机构等,资本实力雄厚,支持持续扩张。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能增长情况

基于公司现有产能扩张计划、行业发展趋势及历史业绩表现,对公司未来三年利润增长进行如下推测:

2026年利润增长预测

预计2026年净利润约12-15亿元,同比增长约40-50%(以2025年预计净利润8-10亿元为基数)。增长主要来源:

(1)产能扩张带来的内生增长:公司在建工程从2022年的9.17亿元增长至2025年6月的16.44亿元,固定资产从32.61亿元增长至89.90亿元,大量新建产能将在2025-2026年陆续投产。预计2026年新增产能贡献营收增长约30-35%。

(2)行业自然增长:全球先进封装市场预计年增长12-15%,中国市场增长15-20%,行业景气度持续。

(3)产品结构优化:高附加值的中段硅片加工业务占比提升,推动毛利率持续改善。

2027年利润增长预测

预计2027年净利润约18-23亿元,同比增长约35-45%。增长主要来源:

(1)产能持续释放:2025-2026年建设的产能在2027年进入全面达产期,产能利用率提升带来规模效应。

(2)新客户导入:随着产能扩张,公司有能力承接更多头部客户订单,客户结构进一步优化。

(3)技术升级:公司在3D封装、Chiplet等前沿技术的研发投入开始产生经济效益,产品单价和毛利率提升。

(4)行业增长:AI芯片、汽车电子等下游需求持续旺盛,先进封装供不应求的局面延续。

2028年利润增长预测

预计2028年净利润约25-32亿元,同比增长约30-40%。增长主要来源:

(1)产能全面达产:前期建设的产能进入稳定运营期,折旧摊销占比下降,净利率提升。

(2)市场份额提升:公司在国内先进封装市场的占有率有望从目前的5-8%提升至10-15%,行业地位进一步巩固。

(3)技术溢价:公司在先进封装领域的技术积累形成竞争壁垒,获得更高的产品定价权。

(4)行业自然增长:全球先进封装市场持续扩容,预计2028年市场规模达到700亿美元。

三年年均增长率综合预测

2026-2028年三年净利润年均复合增长率(CAGR)预计约为35-45%。这一增长主要由产能扩张驱动(贡献约60%的增长),行业自然增长贡献约25%,产品结构优化和运营效率提升贡献约15%。

需要说明的是,上述预测基于以下假设:全球半导体行业周期处于正常波动区间、公司产能建设按计划推进、主要客户合作关系稳定、行业竞争格局不发生剧烈变化。若出现宏观经济大幅下行、行业周期性调整或技术路线重大变革等情况,实际增长可能偏离上述预测。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:336.20、404.40、166.15

注:$盛合晶微$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。