当AI从屏幕走向物理世界,人形机器人正在成为自动化3.0时代的核心载体。巴克莱最新报告用十个关键问题勾勒出这一新兴赛道的全貌:从“为什么是人形”到“成本几何”,从“哪些工作将被替代”到“投资者如何布局”——一场比工业革命更深刻的变革正在发生。

一、自动化三部曲:人形机器人是“第三幕”

巴克莱将人类自动化历史划分为三个阶段:

自动化1.0(工业时代): 工厂围绕机器重新设计。1961年通用汽车引入世界首个工业机器人Unimate,用于焊接汽车零部件。工业机器人在高度结构化环境中执行重复性任务,实现了规模和精度,但仅限于特定场景。

自动化2.0(数字时代): 大语言模型和聊天机器人自动化了信息处理而非物理工作。它们处理数据的速度和规模——起草、分析、编码——减少了认知任务所需的时间。但代理型系统虽能自动化多步骤工作流,仍局限于数字层面。

自动化3.0(物理AI时代): 人形机器人——专为在人类环境中工作而设计的机器,使用相同的工具、布局和流程。AI正在变得“有形”。

关键洞察: 全球约有800万座工厂和28亿栋建筑。改造物理世界以适应机器成本高昂且不现实——让机器人适应人类环境才是更具扩展性的路径。

二、为什么必须是“人形”?

问题#1:世界是为人类身体设计的

从楼梯和门到工具和建筑物,物理世界系统地按照人体的尺寸和运动进行了校准。例如,门把手通常设置在900-1050毫米高度以适应舒适的站立臂展,门宽800-900毫米适应肩宽。

这被数万项全球标准所正式化:ASTM International发布超过13,000项标准,ISO超过25,000项,IEC超过10,000项。这些框架将人体尺寸深深嵌入建筑、工具和机械中。

问题#2:人形机器人可适用于服务业,而不仅仅是工厂

服务业占主要经济体GDP的60-80%。但传统机器人在家中、医院、酒店、商店和护理设施中难以发挥作用——这些环境高度变化、嵌入社会关系中,且围绕它们重新设计物理世界不经济。

问题#3:人形机器人以“工作”而非“任务”为单位扩展

传统自动化按任务扩展:一台机器执行一项特定功能——焊接一个接头、分拣一个包裹。增长是线性的。

人形机器人将扩展单位从任务转变为工作:设计用于在一个角色内执行多个任务。这带来三个非线性采用驱动力:

多用途系统:每个机器人可解决多个用例

边际部署成本下降:新应用主要由软件和训练驱动

工作层面的阈值效应:一旦某项工作的足够任务被覆盖,可快速扩展部署

采用曲线更像软件而非机械——开始时渐进,然后复合增长,最终可能呈指数级增长。

三、为什么我们需要人形机器人?三大人口力量

力量#1:人口老龄化

目前65岁以上人口9亿 → 2050年16亿(从10%到16%)

欧洲、日本、中国部分地区将超过30%

更少工人需支持更多退休人员,养老金和医疗承压

力量#2:城市化加速

到2050年,近70%人口将生活在城市地区

美国84%、英国90%、日本95%

制造业、农业和老年护理仍留在农村,劳动力集中在城市→供应链压力

力量#3:工作偏好变化

仅14%的Z世代会考虑从事工业工作

“肮脏、枯燥和危险”的角色越来越难以找到人填补

农业是劳动力老龄化最快、收缩最剧烈的行业之一

农业劳动力下降(2010-2024年):

欧洲:-37%

日本:-23%

美国:-17%

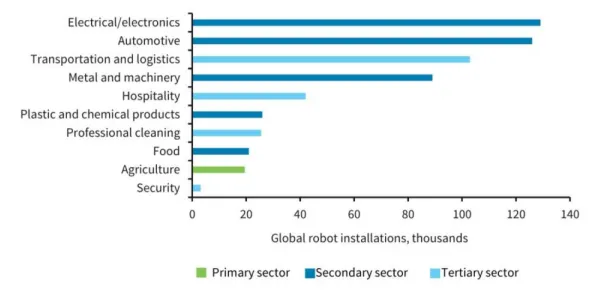

四、哪些工作最容易被取代?

巴克莱基于O*NET数据库(覆盖900多种职业和17,000项任务)的分析:

人形机器人最适合的职业类别:

安装与维修:近90%任务可适用

制造业:约70%

建筑业:约65%

人形机器人最不适合的:

法律服务:仅约10%任务可适用

专业服务业:适用率低

两大部署浪潮:

| 维度 | 第一波(2025-2030) | 第二波(2030及以后) |

|---|---|---|

| 任务复杂度 | 简单、重复性 | 复杂、自适应 |

| 部署环境 | 结构化、受控 | 非结构化、真实世界 |

| 主要焦点 | 数据收集用于模型训练 | 部署已训练模型 |

| 部署行业 | 制造业、物流、仓储、农业、建筑 | 医疗、老年服务、教育、酒店、家庭 |

五、人形机器人由什么构成?“三个B”

成本结构分解:

“肌肉”(Brawn):约50%成本——主要是执行器(电机+齿轮+轴承,依赖磁性稀土)→最关键的供应链环节

“大脑”(Brains):约35%成本——AI模型、计算芯片、传感器、摄像头

“电池”(Batteries):约15%成本——锂离子电池组

大脑的双层架构:

云端AI训练:在高级模拟平台(“数字孪生”)中训练大型物理AI模型

边缘AI实时推理:训练后的模型在机器人内部运行,实现毫秒级响应

肌肉的挑战: 复制人体的灵巧性和自主性是真正的工程挑战。执行器是机器人将电转化为运动的“肌肉”,当前最复杂的部分是机器人手,需要多个自由度和高精度执行器,是最昂贵且最复杂的组件。

六、成本:十年下降30倍

生产成本演变:

十年前:约300万美元/台

当前:约10万美元/台(30倍下降)

中国制造商平均约5万美元/台

部分中国型号甚至低至5,000-20,000美元(但灵巧性有限)

价格下降的两大驱动力:

规模化生产 → 规模经济

供应链垂直整合 → 中国优势最明显

七、部署就绪度如何?

部署数据:

2024年:约2,000台

2025年:约15,000台

2026年预计:约60,000台

技术进步(以人类基准=100%):

图像分类:2016年超越人类

视觉推理:2021年超越人类

多任务语言理解:2024年超越人类

多模态理解与推理:仍低于人类基准

复杂推理:仍在追赶中

能耗挑战:

人形机器人运行平均约500瓦

人类相同任务40-45%更高效

当前电池续航约4-5小时

解决方案:可更换电池组 + 快速充电技术

安全是关键约束:

当前机器人主要局限于工业环境,人类接触有限

扩展到服务角色时,安全要求将成为硬约束

监管框架正在出现但尚未完全到位

ISO已转向系统级方法并扩展至人形机器人

欧盟将物理AI系统归类为高风险

八、部署在哪里发生?

中国主导全球部署(2025年占85%)

前两大公司(AgiBot和Unitree)占中国部署的70%以上

驱动因素:可负担性、政府支持、关键原材料自给自足(稀土)、紧密的垂直整合

美国和欧洲仍在竞争中:

中国大规模制造基础支持“工业优先”路径(第一波)

西方更偏向服务导向用例,在2030年代加速(第二波)

九、市场规模有多大?

人形机器人市场预测:

当前:约20-30亿美元

2030年:100-250亿美元

2035年:基线约400亿美元,乐观情景高达2,000亿美元

更大的生态系统——物理AI(Physical AI):

涵盖四个AI驱动的机器人领域:

人形机器人

自动驾驶汽车

自主无人机

先进工业自动化

物理AI总市场规模(2035年):约5,000亿-1.4万亿美元(基线9,000亿美元)

十、投资者如何布局?

公开市场三大渠道:

1. 人形机器人制造商(数量少但在增长)

当前上市公司:特斯拉、丰田、UBTech、小鹏、小米、上海电气、Hexagon AB、Dobot、Efort

即将IPO:AgiBot、Deep、Leju、Unitree

2. 汽车及零部件供应商

汽车OEM可通过部署机器人和供应零部件双重受益

案例:现代汽车集团持有波士顿动力80%股份。Atlas在CES 2026亮相后,现代汽车股价1月上涨近70%(同期标普500仅涨~1%)

3. 机器人ETF

三只专注人形机器人的ETF(HUMAN、KOID、BOTT)AUM从2025年6月的约1,300万美元增至2026年4月的2.6亿美元以上(20倍)

机器人ETF累计回报:KOID +47%、HUMAN +34%、标普500 +17%(2025年7月-2026年4月)

私募市场:

机器人风投融资从2017年的6亿美元增至2025年第二季度的88亿美元(15倍)

大型融资:Figure AI(10亿美元)、1X Technologies(10亿美元)、Apptronik(7亿美元)、Agility Robotics(4亿美元)

巴克莱预期: 随着生态系统成熟,未来3-5年西方将出现更多并购活动,规模化将是关键。

结论:

人形机器人正处于从实验室走向现实经济的转折点。2026年预计部署6万台——这不是科幻,而是正在发生的产业革命。巴克莱报告给出了一个清晰的路线图:

短期(1-3年) :工业场景优先,中国领跑,ETF和零部件供应商是主要投资窗口

中期(3-10年) :服务场景加速,市场规模爆发,并购整合加速

长期(10年+) :家庭和个人应用普及,物理AI生态系统成熟

正如报告所言:“AI正在变得有形”——而这或许是我们这个时代最重大的投资主题之一。