季报解析

2026年第二季度,住房租赁市场进入集中供应与毕业季去化并行阶段。重点16城新增133个项目、64,530间房源,环比增长65.1%;明确标注为保障性租赁住房的房源占84.6%。平均坪效为2.56元/平方米/天,环比下降0.9%;平均出租率为91.75%,较一季度提升约1.41个百分点。

供给快速释放后出租率仍改善,说明毕业季及产业就业需求具有韧性;坪效小幅回落则反映租户价格敏感度上升。市场呈现“供给加速、去化改善、租金承压、城市与产品分化”四项特征。

本季度四大关键事项

● 供给端:上海、西安、北京、合肥、深圳五城贡献新增供给的74.4%,一线城市占50.2%。

● 保障端:明确保租房54,597间,占全部新增房源84.6%,保障性供给仍是市场主体。

● 需求端:出租率改善、坪效回落,“以价换量”特征增强;上海修复领先,部分高供给城市租金压力较大。

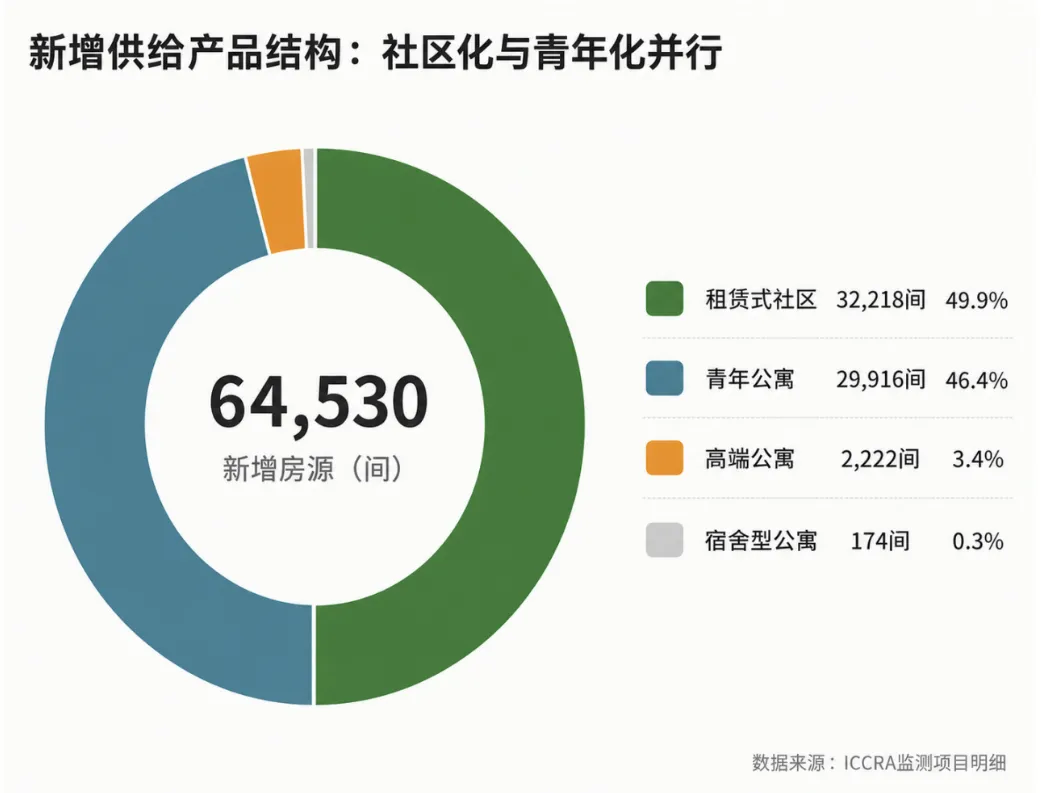

● 产品端:青年公寓出租率最高;租赁式社区占新增供给近一半;高端公寓去化仍待改善。

政策分析

二季度政策围绕存量盘活、精准配租和规范监管展开:供给端加快收购存量住房及非居改建;需求端聚焦毕业生、产业人才和公共服务群体;监管端强化合同备案、平台建设、企业信用和资金安全。

国家层面:财政支持延续,制度执行进入深化期

《住房租赁条例》实施后,政策重心由制度搭建转向地方细则与执行。财政部披露,一季度全国住房保障支出同比增长6.3%,住房保障仍是积极财政政策的重要民生方向。

行业监管将更加关注房源安全、合规备案、租金押金管理、信息披露和持续运营能力,机构扩张需与精细化合规同步。

2. 地方政策:供给、需求与监管三端协同

制图:ICCRA

3. 政策趋势判断

● 供给筹措更快:存量二手房收购、商品房盘活和商办改建缩短供应周期,但需控制收购定价、改造合规和长期现金流风险。

● 需求支持更准:申请资格与就业地、社保、企业名单及无房条件联动,人才定向配租进一步深化。

● 运营监管更透明:合同备案、企业信用、安全巡查及资金管理逐步常态化。

政策已从单纯扩大供给转向“盘活存量、精准匹配、规范运营”,项目核心能力是兼顾可负担租金、稳定出租率与可持续现金流。

市场供给分析

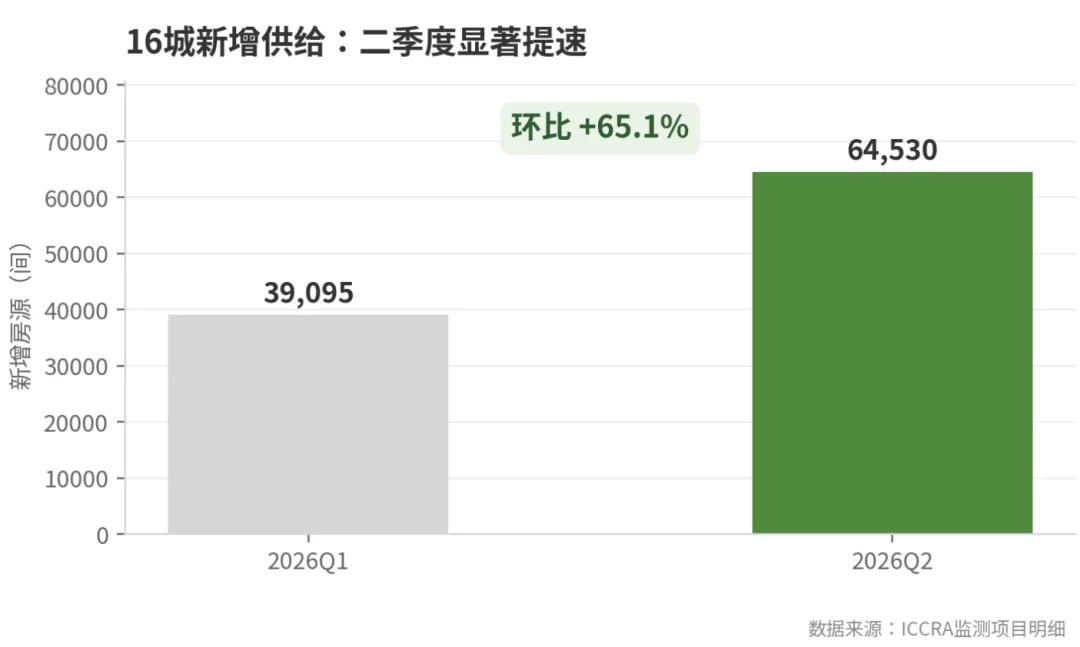

2026年二季度,重点16城新增项目133个、新增房源64,530间,较一季度39,095间增长65.1%。春节后项目集中开业及大型租赁社区入市推动供给提速。

图1 重点16城新增供给季度对比

明确保租房54,597间,占新增房源84.6%;另有3,788间未披露保障属性。市场化大体量项目有所增加,但保障性供给仍发挥“压舱石”作用。

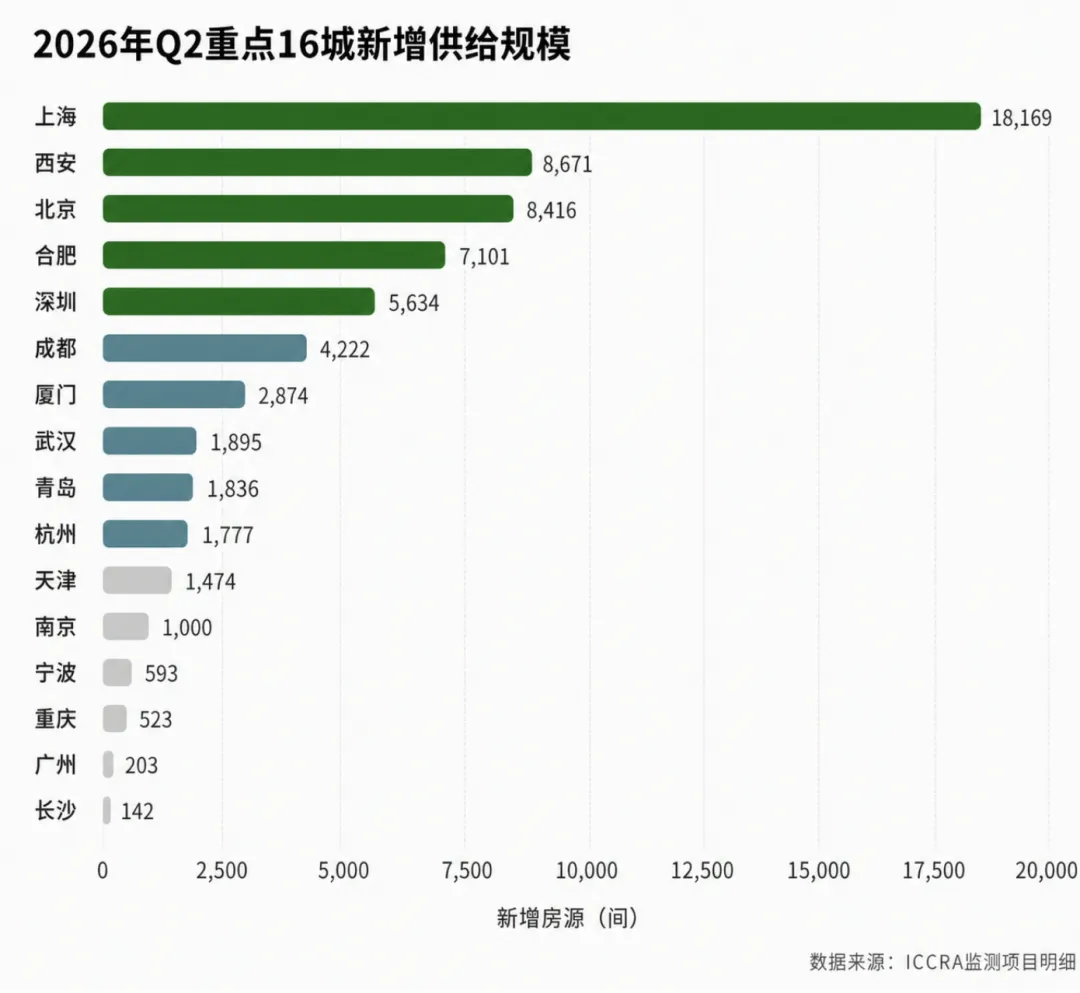

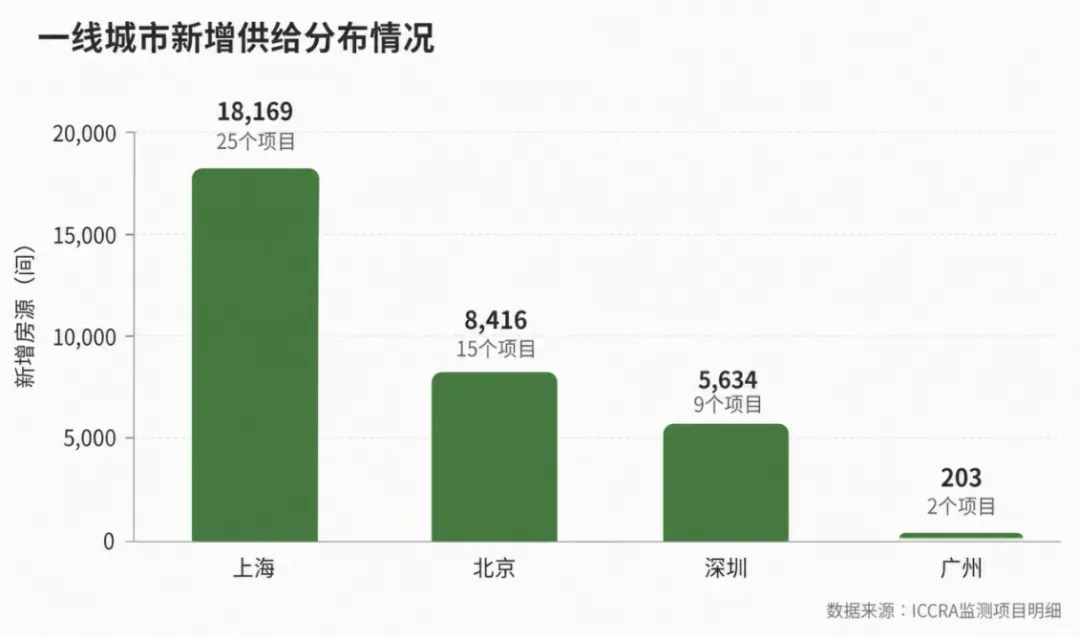

上海、西安、北京、合肥、深圳合计新增47,991间,占74.4%;其中上海占28.2%,一线城市合计占50.2%,供给重心回归人口和产业集聚城市。

图2 2026年Q2重点16城新增供给规模

产品结构高度集中:租赁式社区新增32,218间、占49.9%;青年公寓新增29,916间、占46.4%,二者合计占96.3%。

图3 2026年Q2新增供给产品结构

1. 一线城市:大型项目集中入市,供给占比过半

图4 一线城市新增供给分布情况

● 一线城市:上海新增18,169间居首,大型租赁社区集中放量;北京新增8,416间,主要服务产业园区和科学城人群;深圳新增5,634间,企业配租和产业人才需求突出;广州仅新增203间,以局部补充为主。

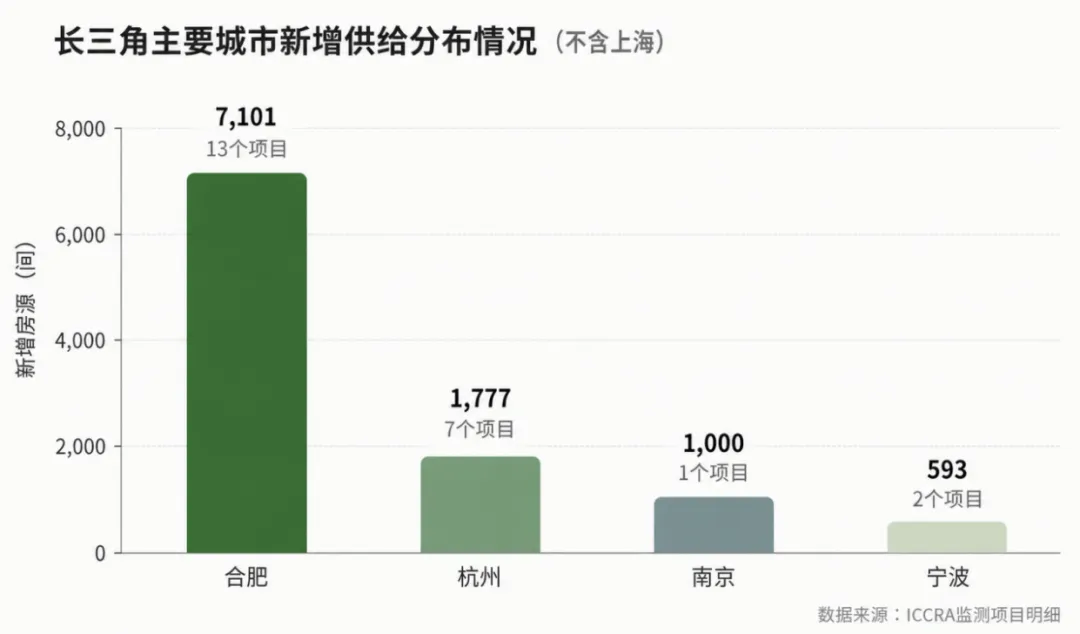

2. 长三角主要城市:合肥放量,杭州与南京延续保障导向

图5 长三角主要城市新增供给分布情况(不含上海)

● 长三角:合肥新增7,101间,是非一线城市供给主力;杭州新增1,777间,全部为保租房;南京由单个千间社区贡献全部增量;宁波新增593间,以轨道交通和核心商圈周边项目为主。

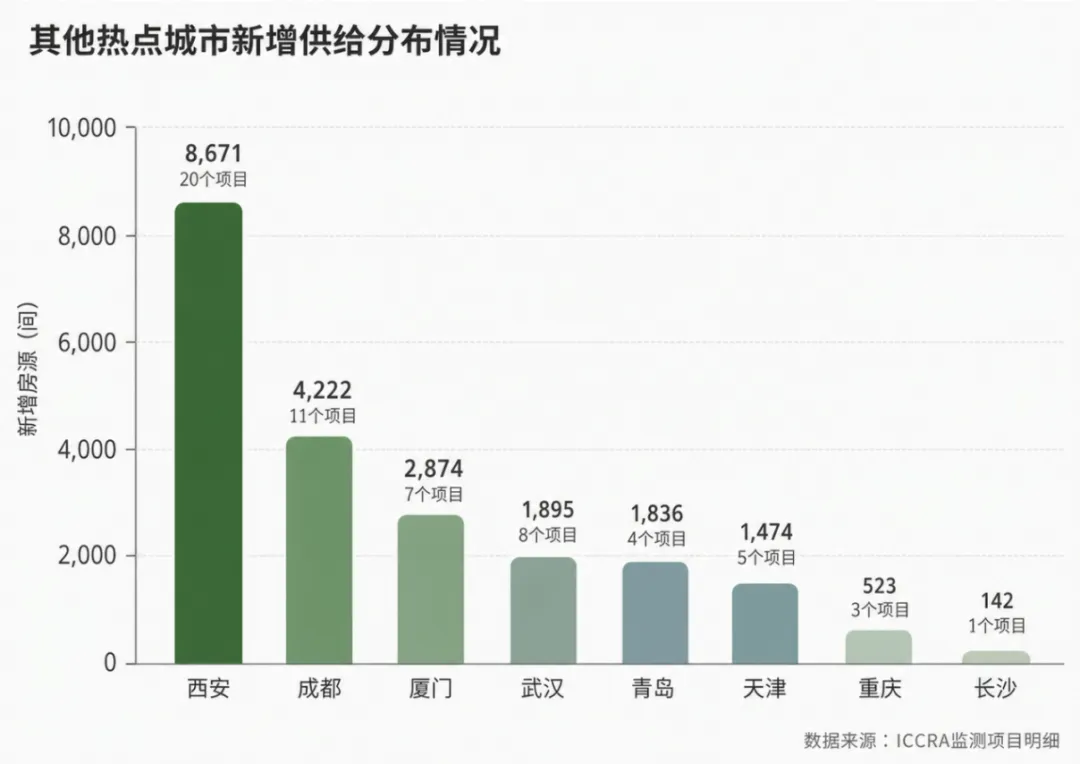

3. 其他热点城市:西安、成都领跑,城市间节奏分化

图6 其他热点城市新增供给分布情况

● 其他热点城市:西安新增8,671间、居全国第二,且全部为保租房;成都新增4,222间,青年公寓占主导;厦门、武汉、青岛、天津新增1,474—2,874间;重庆和长沙分别新增523间、142间,以小规模补充为主。

二季度供给由大体量项目主导,租赁式社区占比接近一半。规模化运营将更考验预租、渠道获客、分期开放、配套兑现和持续服务能力。

市场需求分析

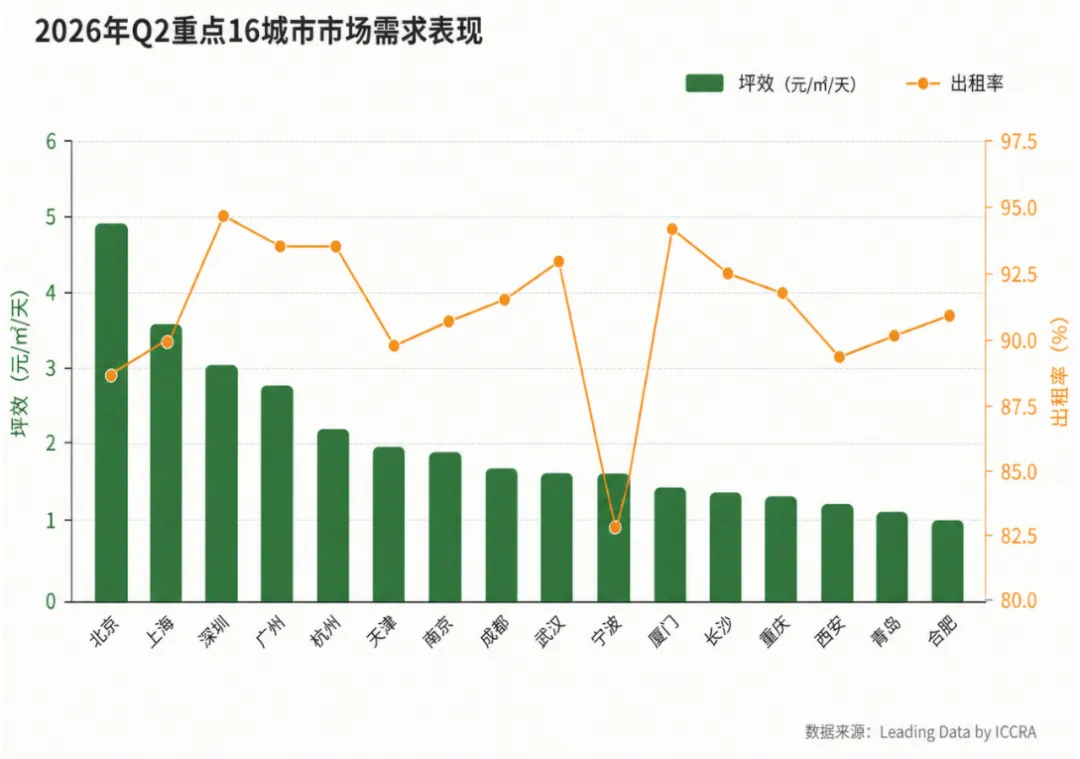

重点16城平均坪效2.56元/平方米/天,环比下降0.9%;平均出租率91.75%,较一季度提升约1.41个百分点。供给放量下出租率仍改善,但租金增长动力不足,企业更重视去化速度和现金流稳定。

1. 重点16城租金坪效与出租率

注:出租率环比为相对增幅;正值以红色、负值以绿色显示。

图7 2026年Q2重点16城市场需求表现

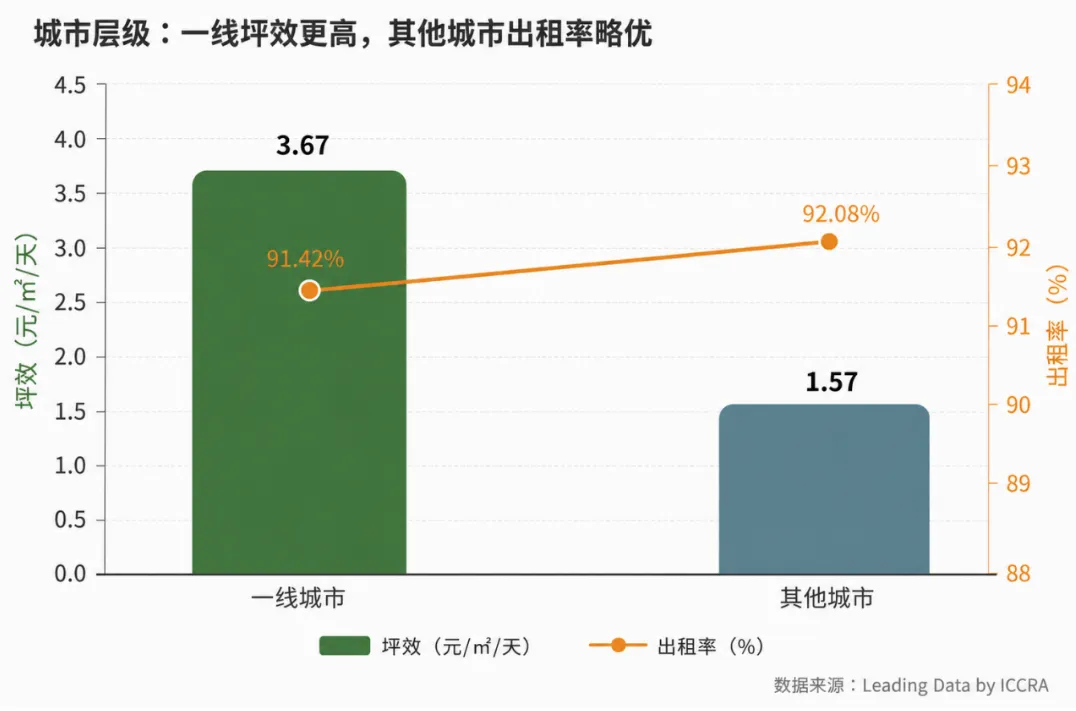

2. 城市表现:上海修复领先,部分高供给城市以价换量

一线城市平均坪效3.67元/平方米/天,高于其他城市的1.57元/平方米/天;平均出租率91.42%,略低于其他城市的92.08%。高租金水平与支付门槛使一线城市更需平衡收益和出租率。

图8 一线城市与其他城市运营指标对比

● 一线城市表现:上海坪效环比、同比均增长,出租率修复最强;北京坪效居首但同比回落;深圳出租率94.47%,产业与人才需求支撑较强;广州出租率保持高位,租金端仍偏弱。

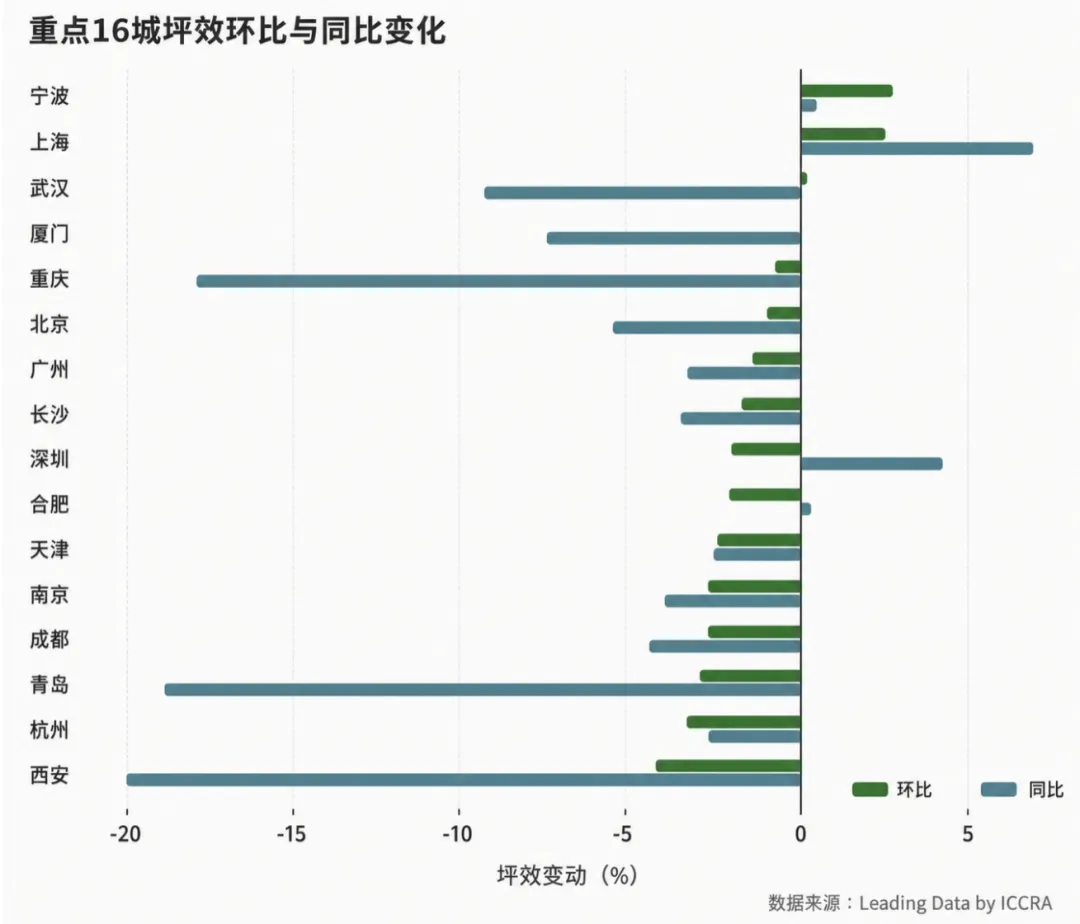

新一线及热点二线城市分化扩大。宁波、武汉坪效环比转正,厦门基本持平;同比仅上海、深圳、宁波、合肥增长,西安、青岛、重庆等仍处调整期。

图9 重点16城坪效环比与同比变化

● 重点城市:宁波坪效环比上涨2.8%,但出租率偏低;厦门在新增2,874间后仍保持94.26%的出租率;合肥消化大规模新增供给但坪效承压;西安、青岛同比降幅较大;天津呈现明显“以价换量”。

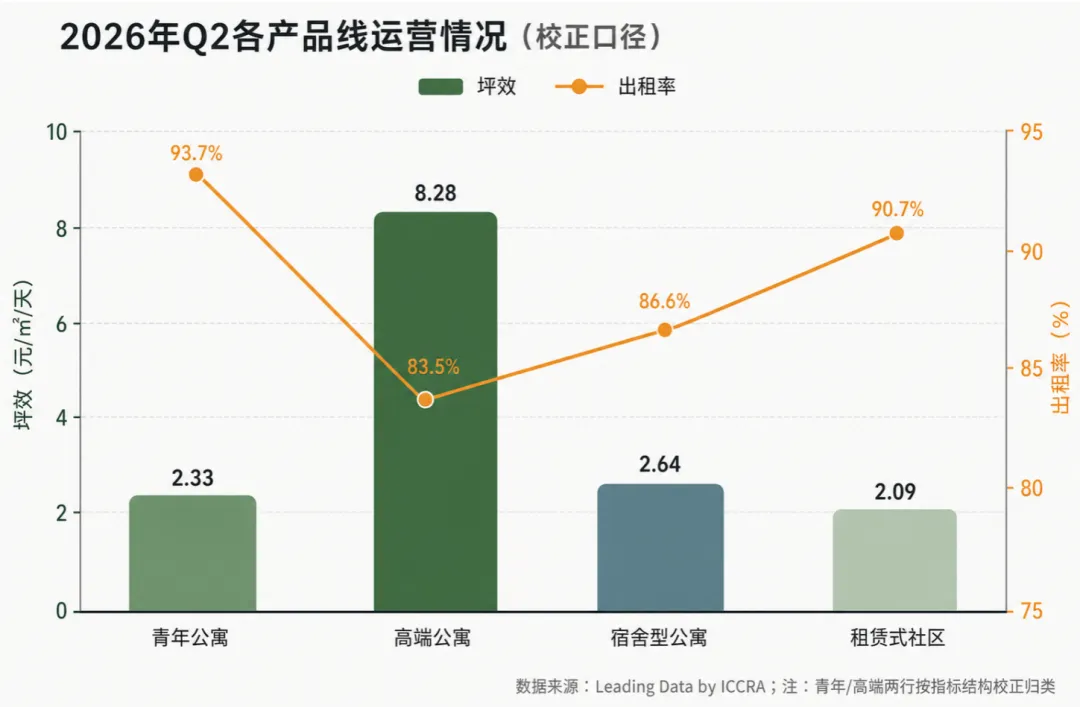

3. 产品线运营:主流产品出租率改善,高端去化仍是重点

图10 2026年Q2各产品线运营情况

市场展望与经营提示

展望三季度,毕业季需求仍将延续,集中入市项目将进入稳定运营期。市场预计维持“出租率相对稳定、租金温和承压、城市与项目分化”的格局。建议重点推进以下工作:

1. 建立供给压力城市经营看板

跟踪重点商圈和项目的竞品供给、成交租金、空置天数及渠道转化率。

2. 将出租率目标升级为收益质量目标

同步管理实际收租坪效、优惠折算、渠道佣金、续租率和平均租期。

3. 实施产品线差异化策略

青年公寓提升续租,高端公寓拓展企业客户,租赁式社区分期开放,宿舍型公寓强化企业合作。

4. 完善数据口径与评价底稿

统一保障属性、开业批次、实际租金和优惠折算等字段,提升季度比较及投资决策的可审计性。

ICCRA小助手

微信号|ICCRA-2021

“设为星标”精彩内容第一时间为您推送