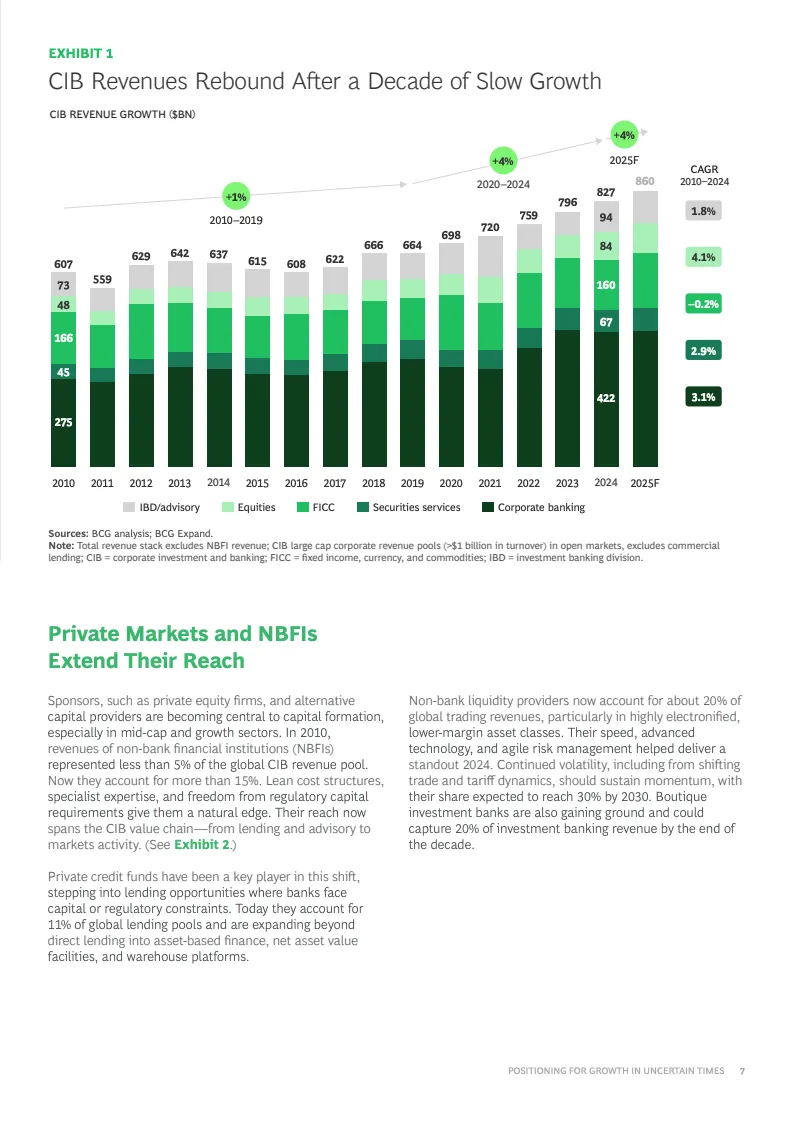

2024年全球企业与投资银行业务延续复苏态势,行业收入达到8270亿美元,若纳入非银行金融机构(NBFI),整体市场规模已扩大至9890亿美元,同比增长4%。进入2025年,上半年行业收入继续增长5%,股票业务收入同比增长21%,固定收益、外汇及大宗商品业务增长9%,资本市场融资活动显著回暖,显示全球资本市场重新进入扩张周期,而新兴市场和金融赞助人业务正在成为增长的重要来源。

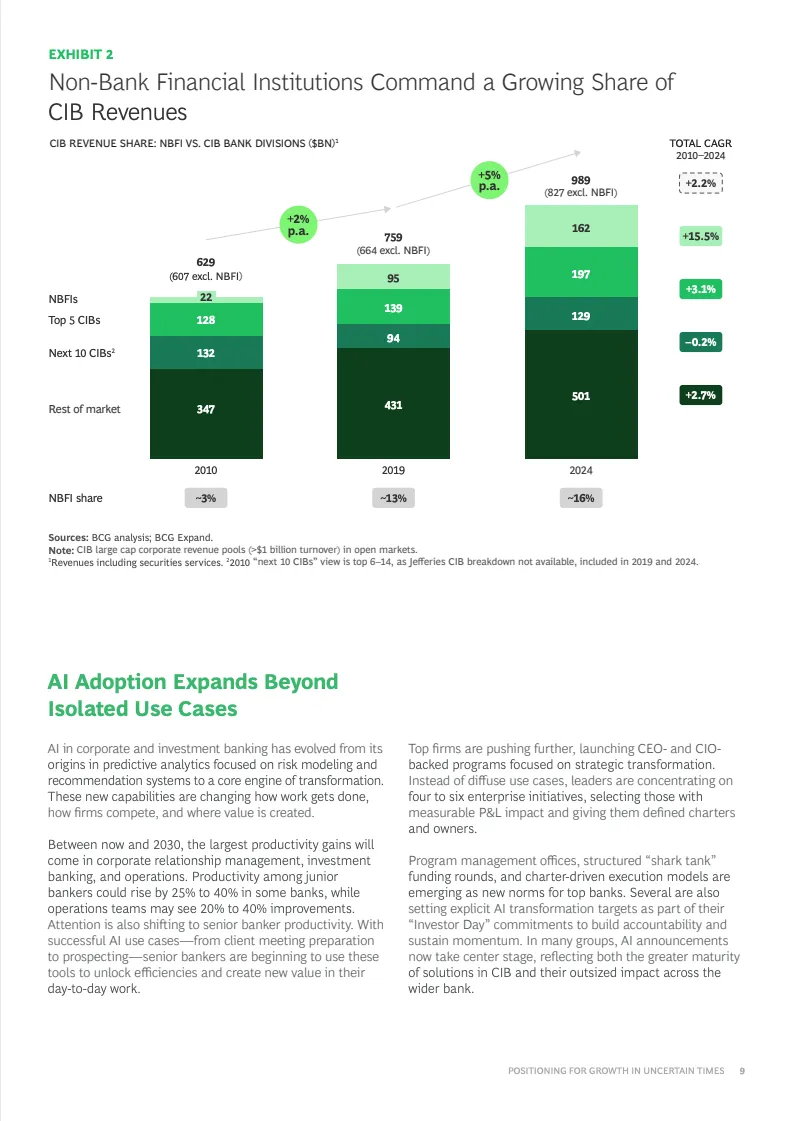

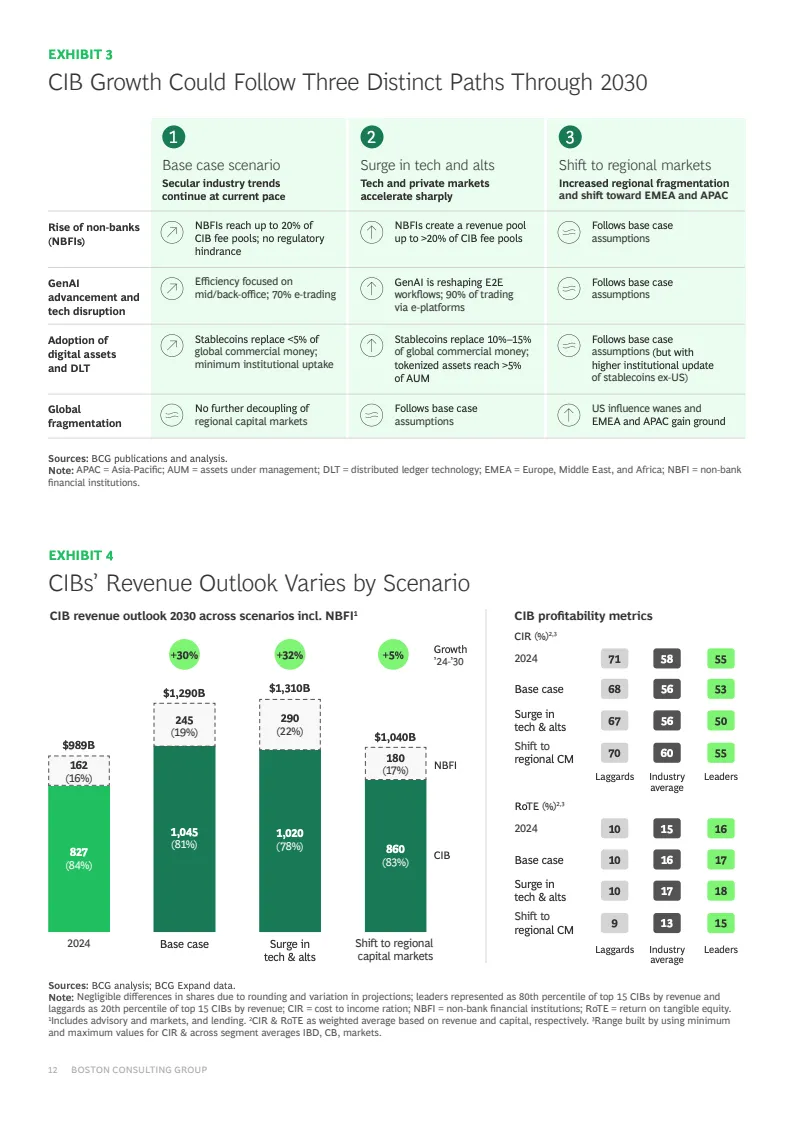

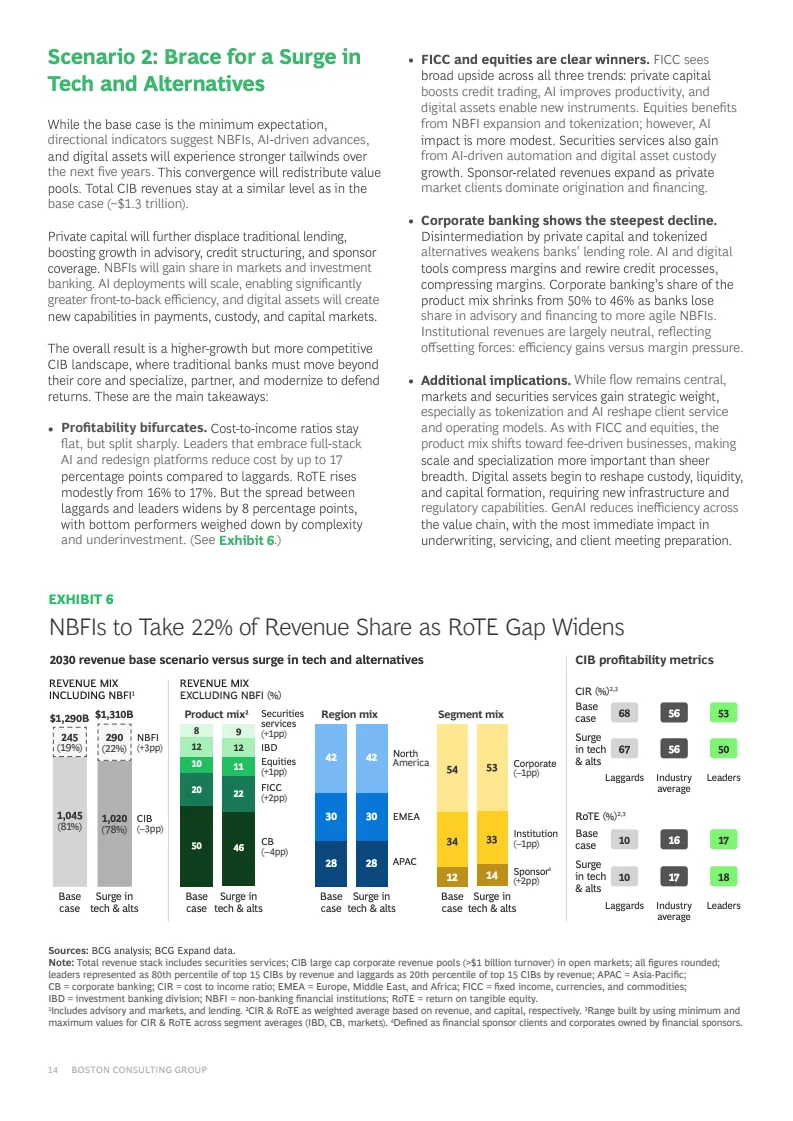

收入增长背后,行业价值创造逻辑正在发生深刻变化。2010年非银行金融机构仅占全球企业与投资银行收入池约3%,到2024年已提升至16%,预计2030年进一步升至22%,交易业务占比甚至有望达到30%。私人信贷基金、另类资管机构和专业化投资机构正快速切入贷款、咨询及交易等传统银行核心业务,推动资本形成模式从银行主导向多元资本供给体系迁移,行业竞争边界持续扩张。

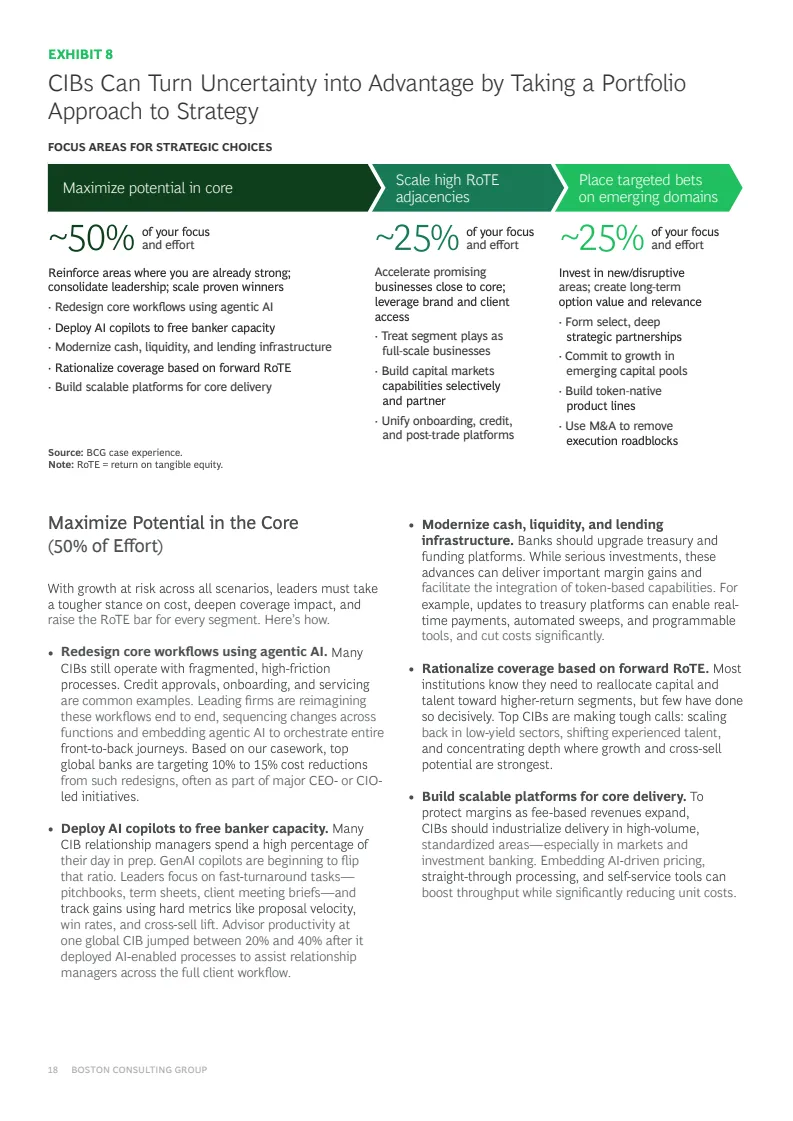

人工智能正成为推动行业效率提升的重要变量。报告预计,到2030年,企业与投资银行从业人员生产效率将提升25%至40%,后台运营效率提升20%至35%。行业应用已由单点试验转向CEO主导的系统性改革,重点覆盖客户开发、交易执行、尽职调查及运营管理等全流程,高效率机构与传统机构之间的盈利能力差距预计进一步扩大,行业领先者与落后者的净有形资产收益率差距将由2024年的6个百分点扩大至8个百分点。

数字资产体系也正在从概念验证迈向基础设施建设阶段。报告预计,到2030年稳定币市场规模将突破3万亿美元,代币化资产及链上结算将在跨境支付、证券结算、流动性管理及资产托管领域广泛应用。同时,交易所、托管机构和大型银行正在推动数字债券、代币化抵押品和数字资金管理体系建设,数字金融基础设施有望成为未来资本市场的重要组成部分,进一步提升全球金融体系运行效率。

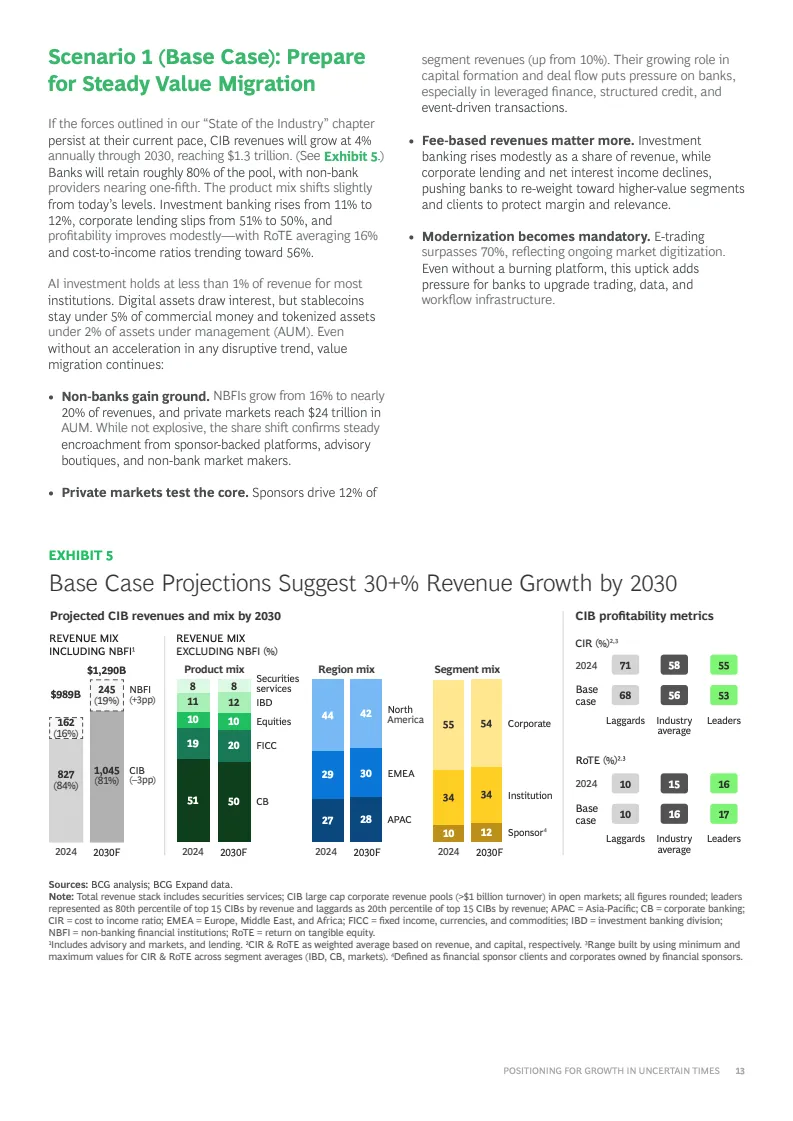

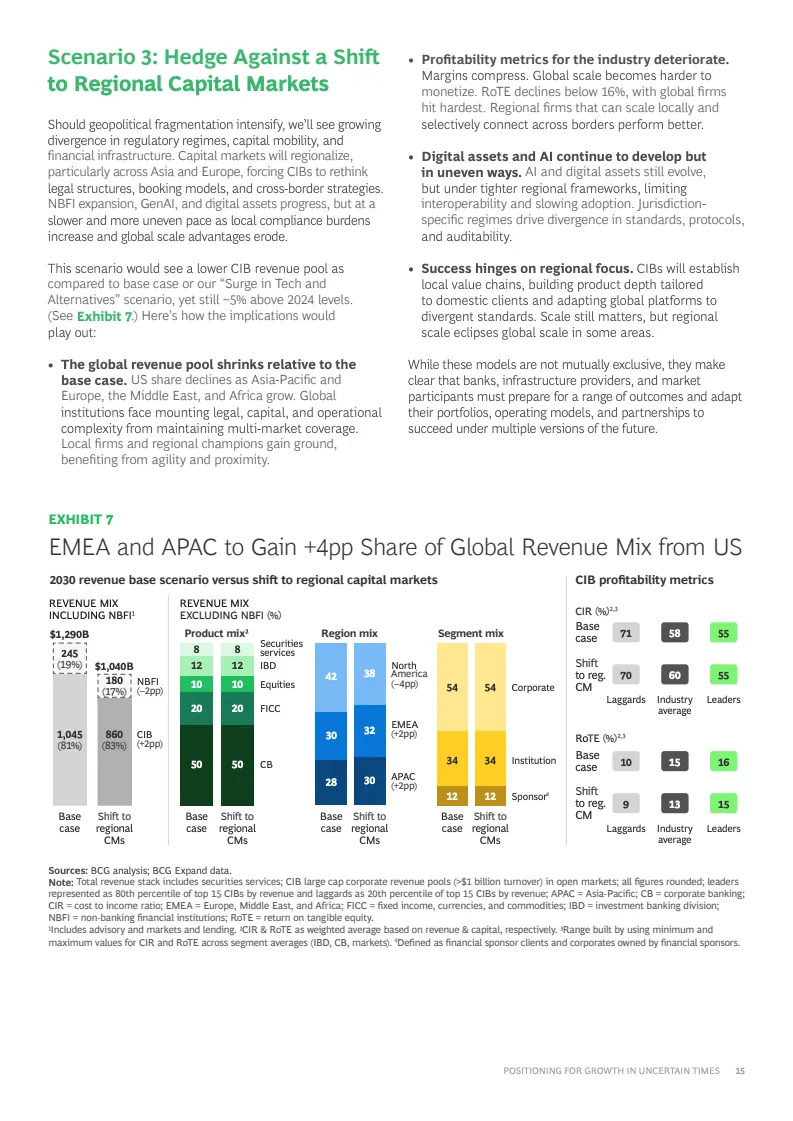

在未来情景预测中,BCG认为全球企业与投资银行收入规模到2030年大概率将增长30%以上,总收入达到约1.29万亿至1.31万亿美元。其中,科技创新与另类资本快速扩张情景下增长最快,而区域化资本市场重构则可能压缩整体增长空间。与此同时,企业银行传统信贷业务占比预计下降4个百分点,股票、固定收益及资本市场服务业务成为主要受益领域,收入结构持续向轻资本、高附加值业务迁移。

从长期趋势看,全球企业与投资银行业正进入资本迁移、技术革命与区域重构共同驱动的新阶段。非银行资本持续扩张、人工智能全面渗透、数字资产基础设施成熟以及全球金融区域化发展,将共同推动行业价值链重塑。未来竞争优势将更多取决于技术能力、平台效率与生态整合能力,而能够率先布局高价值业务、深化数字化转型并积极配置新兴金融基础设施的机构,有望在下一轮全球资本市场重构中持续扩大领先优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

媒体商务合作

商务合作:admin@199it.com