可持续发展披露要求重塑全球企业报告格局——北亚地区ESG实践持续深化

2026-07-16 22:32

可持续发展披露要求重塑全球企业报告格局——北亚地区ESG实践持续深化

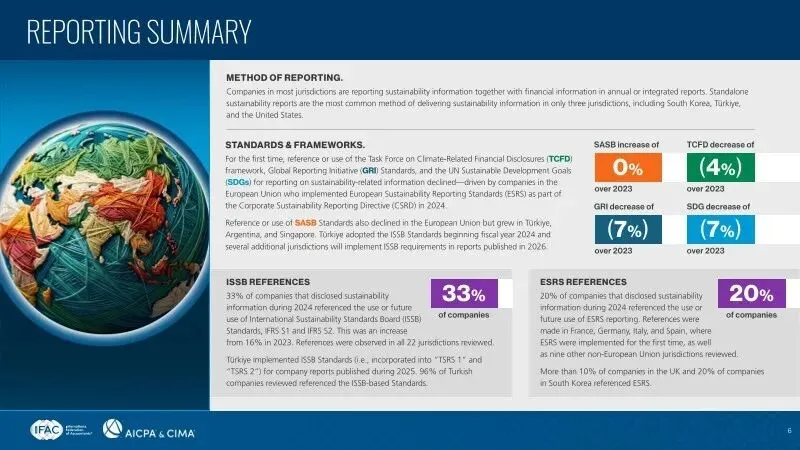

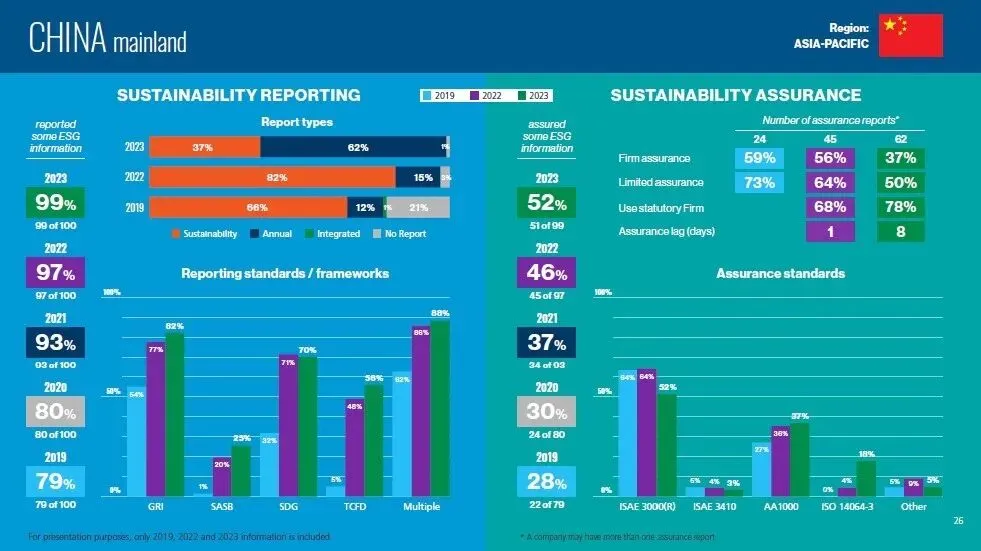

随着全球可持续发展监管要求不断加强,企业信息披露体系正在经历深刻变革。国际会计师联合会(IFAC)、国际注册专业会计师公会(AICPA & CIMA)最新发布的《可持续发展信息披露与鉴证现状:2019-2024年六年趋势与分析》(The State of Play: Sustainability Disclosure and Assurance)显示,全球可持续发展报告生态正从过去相对碎片化的发展阶段,逐步迈向更加统一、规范和可比的新阶段。✅ 75%的全球大型企业已对至少部分可持续发展信息进行独立鉴证;✅ 选择会计师事务所提供可持续发展信息鉴证服务的企业比例增至59%。《可持续发展信息披露与鉴证现状:2019-2024年六年趋势与分析》是针对二十国集团(G20)辖区企业可持续发展信息披露与鉴证实践开展的第六年度基准研究。研究显示,随着越来越多大型企业开始采用或计划采用国际可持续准则理事会(ISSB)准则以及《欧洲可持续发展报告准则》(ESRS),全球可持续发展报告生态体系正在逐步形成更加统一的框架。值得注意的是,由于研究采用的最新数据来源于2024财年,而企业可持续发展信息通常存在一定披露滞后,因此当前结果可能尚未完全反映企业向统一报告框架转型的最新进展。“全球报告生态体系正从碎片化格局逐步迈向更加有序、标准统一和协同融合的发展阶段。然而,这一转型仍在持续推进,未来在部分经济体中,地缘政治环境及监管政策变化仍可能带来一定不确定性。”虽然企业目前仍采用多种可持续发展报告框架,但市场已出现明显的标准趋同趋势。报告显示:2024年,约三分之一披露可持续发展信息的企业表示已采用或计划采用ISSB准则,而2023年这一比例仅为16%;土耳其已自2024财年开始实施ISSB准则,多个司法管辖区也将在2026年报告周期逐步落实相关要求;20%的企业表示已采用或计划采用ESRS,反映出欧盟监管要求正在产生广泛的跨境影响;TCFD、GRI以及联合国可持续发展目标(SDGs)等框架的使用率则出现下降,表明市场正逐步向统一的披露标准体系靠拢。除了报告披露标准趋于统一,企业对可持续发展信息可信度的重视程度也在不断提高。调查显示:2024年,97%的全球大型企业已披露某种形式的可持续发展信息;75%的企业已为部分或全部可持续发展信息获取独立鉴证,高于2023年的73%;其中,大多数鉴证业务采用有限保证(Limited Assurance)方式;会计师事务所继续主导这一市场,2024年由审计机构提供的鉴证服务占比达到59%,较上一年提升4个百分点。研究还发现,企业正逐步将可持续发展信息纳入核心企业报告体系。2024年,76%的企业选择在年度报告或综合报告中同步披露财务信息和可持续发展信息,较上一年增长2个百分点。对于已获取可持续发展信息鉴证服务的企业而言,绝大多数仍选择由其法定审计机构提供相关鉴证服务,反映出企业对财务与非财务信息一体化管理的需求持续增强。中国作为全球经济增长的重要引擎,在推动高质量ESG实践方面展现出积极成果。

WHO WE ARE

AICPA®& CIMA®国际注册专业会计师公会,由AICPA®美国注册会计师协会和CIMA®英国皇家特许管理会计师公会强强联合共同创立,旨在普及注册专业会计师的公信力,促进其个人职业发展和职业成功,拓展企业商务机遇,推动全球经济发展。

CGMA全球特许管理会计师由AICPA与CIMA共同加持,是全球最广泛持有的管理会计头衔。全球已有超过150,000名精通金融、财务、运营、战略与管理的财会和金融专业人士荣获此头衔。英国皇家特许管理会计师公会(以下简称:CIMA)成立于1919年,是全球最大的、领先的管理会计师专业组织,作为国际注册专业会计师公会的组成部分,在全球188个国家和地区拥有众多会员和学员,遍布于各大工商企业、公共部门和非营利机构。CIMA 与雇主们紧密合作,致力于前沿研究,不断更新专业资质、提升职业经验要求并持续推进职业发展,确保在招聘受过财务培训的商界领袖时成为雇主首选。

CIMA根据《财政部办公厅关于印发境外会计组织申请明确业务主管单位办事指南的通知》(财办会[2019]34号),于2024年11月在华设立上海代表处,业务主管单位为中国财政部,并在上海市公安局境外非政府组织管理办公室进行登记备案。