突破制剂壁垒,药企国际化与质量升级双轮驱动。

1、化学药品制剂行业发展情况

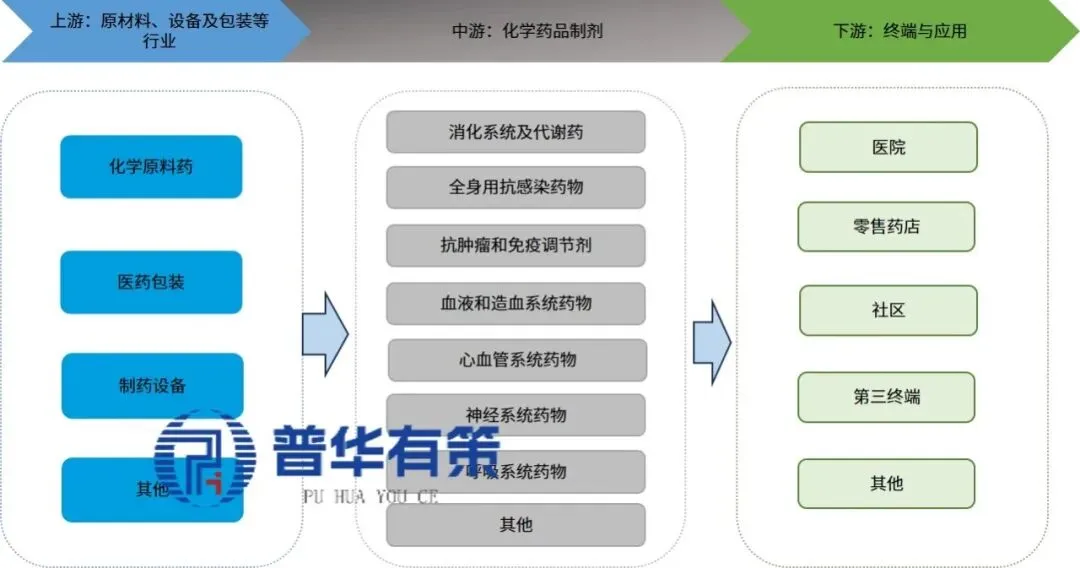

化学药品制剂是直接用于人体疾病防治、诊断的化学药品,包括片剂、针剂、胶囊、药水、软膏、粉剂、溶剂等剂型药品,目前也有越来越多的复杂剂型,如缓控释制剂、脂质体、微球等产品被成功研发并实现商业化。化学药品制剂上游为原料药、包材以及制药设备,下游主要为医药流通领域,产业链示意图如下所示:

化学药品制剂产业链

资料来源:普华有策

2、全球及我国化学药品制剂行业发展情况

(1)全球及我国化学药品市场稳定增长

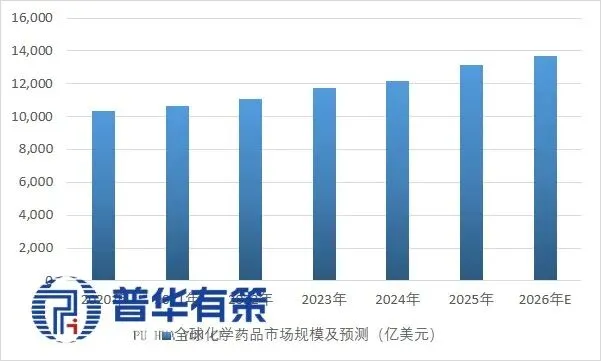

全球老龄化、慢性病增加和医疗支出增长等多方面因素带动下,化学药品的全球市场规模由2016年的9,248亿美元增长至2025年的13,115亿美元。预计2026年增长至13,674亿美元。2020年至2026年复合增长率预计为4.79%。

2020-2026年全球化学药品市场规模及预测(亿美元)

资料来源:普华有策

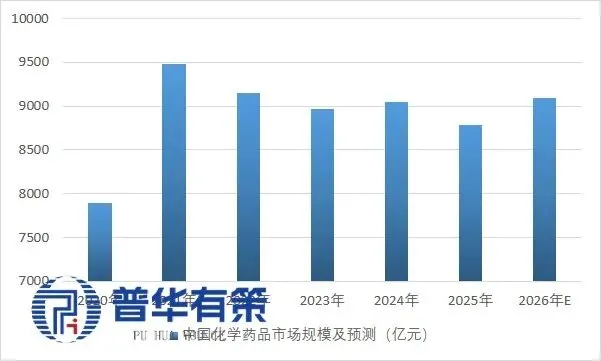

从整体化学药品市场规模来看,北美和欧洲占据全球较大的市场份额,销售额约占全球医药产品销售市场的50%和20%,处于主导地位,中国约占全球销售市场的10%。

与全球相比,我国化学药品市场规模有所波动,主要是受药品集采影响。我国化学药品的市场规模由2016年的8,011.9亿元增长至2025年的8,780.5亿元,2020年至2026年复合增长率预计达2.38%,预计2026年市场规模将增长至9,096.6亿元。

2020-2026年中国化学药品市场规模及预测(亿元)

资料来源:普华有策

(2)制剂国际化水平滞后

我国原料药出口优势显著,2025年出口428.7亿美元,但制剂出口严重不足(2024年出口仅69.5亿美元,进口达228.3亿美元),贸易逆差突出。《“十四五”医药工业规划》要求加快质量控制升级与出口结构转型,培育全球化布局的大型药企。

(3)缓控释等复杂制剂市场快速扩容

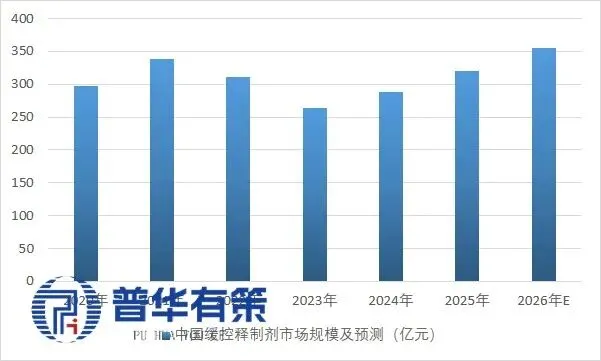

缓控释制剂可平稳血药浓度、降低毒副作用、提升依从性,并实现定时释药。其已在降压(如美托洛尔)、抗精神病及风湿性疾病等领域广泛替代传统速释剂型,临床与市场价值持续提升。2025年美国缓控释药物市场规模为191亿美元,2026年将达到200亿美元,2020年至2026年复合增长率预计为4.23%。

2025年我国缓控释药物市场规模320.6亿元,2026年将达354.6亿元。2022年及2023年市场规模有所下降,主要是受硝苯地平缓控释片等多种缓控释产品集采影响所致。

2020-2026年中国缓控释制剂市场规模及预测(亿元)

资料来源:普华有策

3、细分全球及中国CRO行业概览

1)全球CRO市场

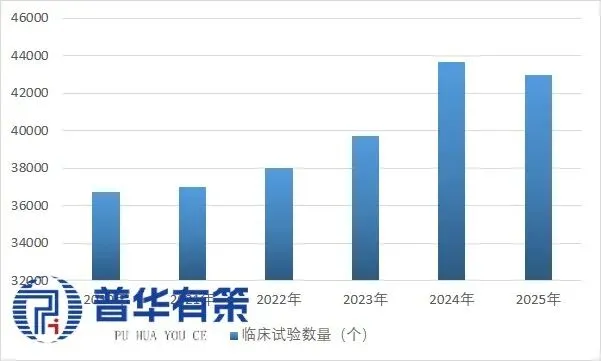

全球药物市场的快速发展带动了全球CRO行业的发展。美国PhRMA的会员企业2015年在药物研发上的投入为596亿美元左右,到2020年该数字上升到了911亿美元,期间复合增长率约9%。研发投入的增长带动制药企业开展临床试验的增长,而临床试验开展是CRO服务的基础,因此制药企业对CRO业务需求也相应增加。美国ClinicalTrials(全球最权威的临床试验登记机构之一)登记的临床试验数量在过去的几年处于迅速上升的趋势,具体如下图所示:

ClinicalTrials历年登记临床试验数量(个)

资料来源:普华有策

鉴于资金、时间、专业性等多方面的考虑,制药企业越来越倾向于将研发及生产外包给专业的CRO企业进行,由CRO企业代为进行相关产品的开发和生物等效性试验/临床试验、申报以及后续的生产等工作,这也带动了医药企业对于CRO服务的需求。

2)中国CRO市场

中国制药企业研发投入强度(2020年约3%)虽低于美国(20%),但持续增长趋势将推动CRO需求上升。同时,仿制药一致性评价政策自2017年加速推进,CRO企业凭借技术优势助力药企高效通过评价,既降低药企成本,也为其开辟新增长空间。两者共同驱动国内CRO行业发展。

4、行业未来发展趋势

(1)集中度提升,梯度管线成核心

一致性评价推动仿制药质量升级,行业集中度低,企业须构建梯度产品管线;中美共线转报等政策利好制剂出口企业。医保、采购等政策协同,加速行业整合。

(2)复杂制剂工艺迎来更大空间

缓控释等复杂剂型可延长药物生命周期、提升疗效与依从性,市场规模快速增长(预计2034年达1876亿美元)。《十四五》明确鼓励开发此类技术,掌握工艺者将获竞争优势。

(3)国际化成为制药企业重要方向

依托原料药优势,我国医药工业实力增强,政策支持制剂国际化与全球布局。“十四五”要求形成一批国际销售比重大、研发生产全球化的大型药企。

(4)药品质量重要性凸显

严监管与一致性评价持续深化,质量竞争从工艺延伸至研发阶段的质量管控。具备先进质量管理理念、技术与研发能力的企业将胜出。

5、进入本行业的主要壁垒

缓控释制剂涉及骨架型、膜控型、渗透泵等多种复杂技术,各工艺路线均有独特难点(如渗透泵易堵孔、工艺繁琐)。企业须掌握多样化制备工艺,方能规避单一技术缺陷,提升生物等效性实现能力,在竞争中占据主动。

(2)工艺放大壁垒

从实验室小试到中试再至规模化生产,每步放大均面临配方、设备及参数适配等风险,易致产品质量波动或稳定性不足。业内不乏因放大生产不稳定而退市的案例,唯有长期实现可重复、可控的大批量生产,方能在行业中立足。

(3)资金壁垒

医药行业属资本密集型,需持续投入研发生产场地、先进设备及国际化标准厂房(针对出口企业);同时研发周期长、人才引进与市场推广均需雄厚资金支撑,构成较高进入门槛。

(4)行业准入壁垒

药品直接关乎生命安全,各国均实行严格的药品生产与经营准入制度,行业监管壁垒显著。

(5)人才壁垒

医药研发涉及化合物开发、制剂设计、临床试验等环节,产业化需严格遵循GMP等规范,均依赖高素养的复合型专业人才。高效的人才队伍是企业持续创新与合规运营的核心保障。

6、行业内主要企业

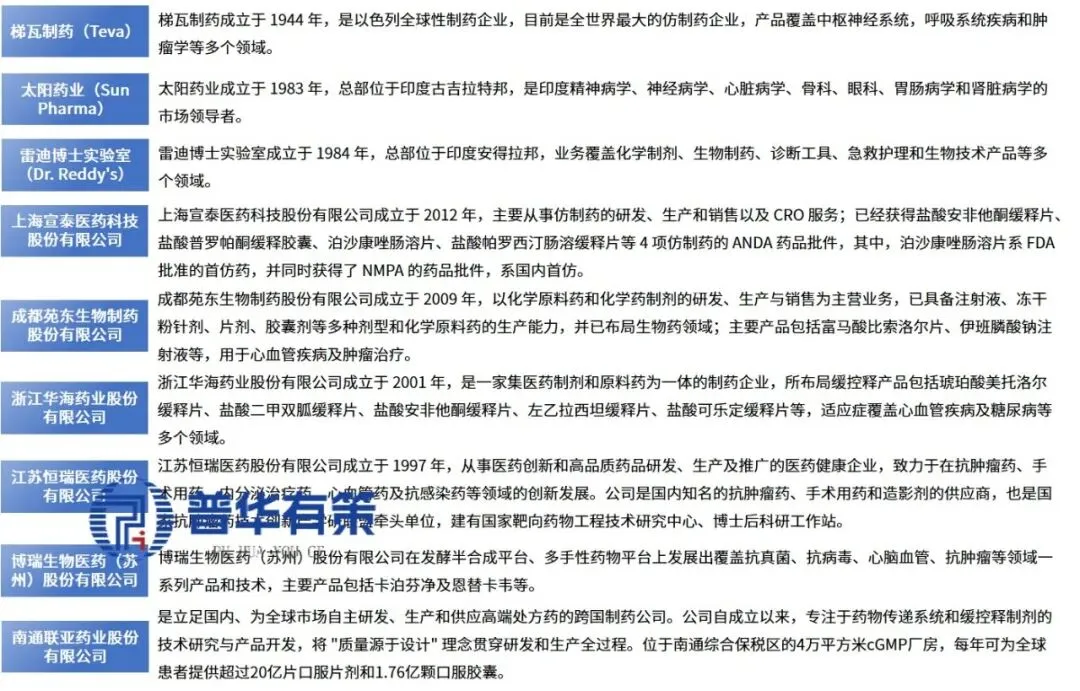

国外行业内主要企业包括梯瓦制药(Teva)、太阳药业(SunPharma)、雷迪博士实验室(Dr.Reddy's),国内行业内主要企业有上海宣泰医药科技股份有限公司、成都苑东生物制药股份有限公司、浙江华海药业股份有限公司、江苏恒瑞医药股份有限公司、博瑞生物医药(苏州)股份有限公司、博瑞生物医药(苏州)股份有限公司、南通联亚药业股份有限公司等,具体情况如下:

行业内主要企业

资料来源:普华有策

《“十五五”化学药品制剂行业细分市场调研及投资战略规划报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

报告目录:

第1章化学药品制剂行业发展概况及数据说明

1.1化学药品制剂行业界定

1.1.1化学药品制剂的定义

1.1.2化学药品制剂行业特征

1.1.3化学药品制剂的作用意义

1.3本报告研究范围界定说明

1.4化学药品制剂行业主管单位和监管体制

1.5本报告数据来源及统计标准说明

1.5.1本报告权威数据来源

1.5.2本报告研究方法及统计标准

第2章“十四五”全球化学药品制剂行业发展现状及趋势

2.1全球化学药品制剂行业发展历程

2.2全球化学药品制剂行业发展现状

2.2.1全球化学药品制剂行业发展特征

2.2.2全球化学药品制剂行业需求现状

2.2.3全球化学药品制剂行业市场竞争格局

2.3全球化学药品制剂行业市场规模分析

2.4全球化学药品制剂行业区域发展

2.4.1全球化学药品制剂区域发展格局

2.4.2全球化学药品制剂重点区域市场

1、美国

2、欧洲

3、日韩

4、其他地区

2.5全球化学药品制剂行业市场前景预测

2.6全球化学药品制剂行业发展趋势

第3章“十四五”中国化学药品制剂行业发展现状及进出口情况

3.1中国化学药品制剂行业发展历程

3.2中国化学药品制剂行业技术进展

3.2.1化学药品制剂行业工艺流程

3.2.2中国化学药品制剂行业研发投入

1、行业整体情况

2、代表性企业情况

3.2.3中国化学药品制剂行业专利申请情况

1、中国化学药品制剂行业专利申请

2、中国化学药品制剂行业专利公开

3、中国化学药品制剂行业热门申请人

4、中国化学药品制剂行业热门技术

3.3中国化学药品制剂行业企业数量规模

3.4中国化学药品制剂行业市场供给情况

3.5中国化学药品制剂行业对外贸易状况

3.5.1化学药品制剂进出口贸易总体情况

3.5.2化学药品制剂进口贸易状况

1、化学药品制剂进口贸易规模

2、化学药品制剂进口价格水平

3、化学药品制剂进口产品结构

3.5.3化学药品制剂出口贸易状况

1、化学药品制剂出口贸易规模

2、化学药品制剂出口价格水平

3、化学药品制剂出口产品结构

3.5.4化学药品制剂对外贸易环境

3.6中国化学药品制剂行业市场需求分析

3.7中国化学药品制剂行业市场规模体量

3.8中国化学药品制剂行业发展痛点

第4章“十四五”中国化学药品制剂行业竞争格局及五力模型分析

4.1中国化学药品制剂竞争者入场及战略布局

4.2中国化学药品制剂行业市场竞争格局

4.3中国化学药品制剂行业波特五力模型分析

4.3.1化学药品制剂行业供应商的议价能力

4.3.2化学药品制剂行业消费者的议价能力

4.3.3化学药品制剂行业新进入者威胁分析

4.3.4化学药品制剂行业替代品威胁分析

4.3.5化学药品制剂行业现有企业竞争情况

4.3.6化学药品制剂行业竞争状态总结

第5章“十四五”中国化学药品制剂产业链全景及配套产业发展

5.1中国化学药品制剂产业链结构梳理

5.2中国化学药品制剂产业链生态图谱

5.3化学药品制剂上游:原材料

5.3.1A材料

1、A行业发展现状

2、A行业供给情况

3、A行业发展趋势

5.3.2B材料

1、B行业发展现状

2、B行业供给情况

3、B行业发展趋势

……

5.4配套产业布局对化学药品制剂行业的影响总结

第6章“十四五”中国化学药品制剂行业细分产品市场分析

6.1化学药品制剂行业产品结构特征分析

6.1.1行业产品结构特征

6.1.2行业产品发展概况

6.2化学药品制剂细分市场:A产品

6.2.1A产品概况

6.2.2A产品市场竞争格局

6.2.3A产品发展趋势

6.3化学药品制剂细分市场:B产品

6.3.1B产品市场概况

6.3.2B产品市场竞争格局

6.3.3B产品发展趋势

6.4化学药品制剂细分市场:C产品

6.4.1C产品概述

6.4.2C产品市场竞争格局

6.4.3C产品发展趋势

第7章“十四五”中国化学药品制剂行业细分应用市场分析

7.1中国化学药品制剂行业领域分布

7.2化学药品制剂细分应用——A行业

7.2.1A行业发展状况

7.2.2A行业领域化学药品制剂应用概述

7.2.3A行业领域化学药品制剂市场现状

7.2.4A行业领域化学药品制剂发展趋势

7.3化学药品制剂细分应用——B行业

7.3.1B行业发展状况

7.3.2B行业领域化学药品制剂应用概述

7.3.3B行业领域化学药品制剂市场现状

7.3.4B行业领域化学药品制剂趋势

7.4化学药品制剂细分应用——C行业

7.4.1C行业发展状况

7.4.2C行业领域化学药品制剂应用概述

7.4.3C行业领域化学药品制剂市场现状

7.4.4C行业领域化学药品制剂需求潜力

7.6化学药品制剂细分应用:其他

7.7中国化学药品制剂行业细分市场战略地位分析

第8章“十四五”中国化学药品制剂产业区域格局发展前景

8.1中国化学药品制剂企业数量区域分布

8.2中国化学药品制剂行业区域发展格局

8.3中国化学药品制剂行业部分省市战略地位分析

8.4华东地区化学药品制剂行业发展概况分析

8.4.1华东地区化学药品制剂行业发展概况分析

8.4.2华东地区化学药品制剂行业市场规模状况

8.4.3华东地区化学药品制剂行业发展趋势及前景分析

8.5华南地区(广东省)化学药品制剂行业发展概况分析

8.5.1华南地区化学药品制剂行业发展概况分析

8.5.2华南化学药品制剂行业市场规模状况

8.5.3华南地区化学药品制剂行业发展趋势及前景分析

第9章全球及中国化学药品制剂重点企业调研

9.1全球化学药品制剂企业案例分析

9.1.1A公司

1、企业基本信息

2、企业经营情况

3、企业业务架构及化学药品制剂业务布局

9.1.2B公司

1、企业基本信息

2、企业经营情况

3、企业业务架构及化学药品制剂业务布局

9.1.3C公司

1、企业基本信息

2、企业经营情况

3、企业业务架构及化学药品制剂业务布局

9.2中国化学药品制剂企业案例分析

9.2.1A公司

1、企业发展简况分析

2、企业经营情况分析

3、企业业务和产品结构分析

4、企业研发及技术水平

5、企业市场渠道及网络分析

6、企业核心竞争力分析

9.2.2B公司

1、企业发展简况分析

2、企业经营情况分析

3、企业业务和产品结构分析

4、企业研发及技术水平

5、企业市场渠道及网络分析

6、企业核心竞争力分析

9.2.3C公司

1、企业发展简况分析

2、企业经营情况分析

3、企业业务和产品结构分析

4、企业研发及技术水平

5、企业市场渠道及网络分析

6、企业核心竞争力分析

9.2.4D公司

1、企业发展简况分析

2、企业经营情况分析

3、企业业务和产品结构分析

4、企业研发及技术水平

5、企业市场渠道及网络分析

6、企业核心竞争力分析

9.2.5E公司

1、企业发展简况分析

2、企业经营情况分析

3、企业业务和产品结构分析

4、企业研发及技术水平

5、企业市场渠道及网络分析

6、企业核心竞争力分析

9.2.6重点企业市场占有率分析

第10章“十四五”中国化学药品制剂行业发展环境及SWOT分析

10.1中国化学药品制剂行业经济(Economy)环境分析

10.1.1中国宏观经济发展现状

1、中国GDP及增长情况

2、中国三次产业结构

3、中国居民消费价格(CPI)

4、中国生产者价格指数(PPI)

5、中国工业经济增长情况

6、中国固定资产投资情况

10.1.2中国宏观经济发展展望

10.1.3化学药品制剂行业发展与宏观经济相关性分析

10.2中国化学药品制剂行业社会(Society)环境分析

10.2.1中国化学药品制剂行业社会环境分析

1、中国人口规模及增速

2、中国城镇化水平变化

3、中国劳动力人数及人力成本

4、中国居民人均消费支出及结构

5、中国居民消费升级演进

10.2.2社会环境对化学药品制剂行业发展的影响总结

10.3中国化学药品制剂行业政策(Policy)环境分析

10.3.1国家层面化学药品制剂行业政策规划汇总及解读

10.3.2政策环境对化学药品制剂行业发展的影响总结

10.4中国化学药品制剂行业SWOT分析

第11章“十五五”中国化学药品制剂行业市场前景及发展趋势预测

11.1中国化学药品制剂行业发展潜力评估

11.2中国化学药品制剂行业发展前景预测

11.3中国化学药品制剂行业发展趋势洞悉

第12章“十五五”中国化学药品制剂行业投资战略规划策略及建议

12.1中国化学药品制剂行业进入壁垒分析

12.1.1资金壁垒

12.1.2技术及自主创新壁垒

12.1.3品牌壁垒

12.1.4专业人才壁垒

12.1.5质量和服务壁垒

12.2中国化学药品制剂行业投资风险预警

12.2.1政策风险

12.2.2行业技术风险

12.2.3行业供求风险分析

12.3.4原材料价格风险

12.3.5宏观经济波动风险

12.3中国化学药品制剂行业投资机会分析

12.3.1化学药品制剂产业链薄弱环节投资机会

12.3.2化学药品制剂行业区域市场投资机会

12.3.4化学药品制剂行业新兴技术投资机会

12.4中国化学药品制剂行业投资价值评估

12.5中国化学药品制剂行业投资策略建议

12.6中国化学药品制剂行业可持续发展建议