机器人电机行业深度分析报告|市场规模与趋势、竞争格局、产业链及技术挑战,人形机器人力量的心脏:3倍增长空间!国产破局路径

2026-07-16 11:29

机器人电机行业深度分析报告|市场规模与趋势、竞争格局、产业链及技术挑战,人形机器人力量的心脏:3倍增长空间!国产破局路径

现在的机器人圈子里,聊得最火的无非就是俩字:落地。以前大家看人形机器人,多少带点看科幻片的心态,觉着那是实验室里炫技的大玩具。但今年明显不一样了,从“能跑能跳”到“进厂拧螺丝”,动力系统这关,必须得过。最近读了一份关于机器人电机的行业报告,里面提到的几个关键数据和判断,跟我这两年观察到的情况挺吻合,这篇就当是篇干货摘录和思考,分享给圈内朋友。核心就一句话:机器人要干活,得先有颗好心脏

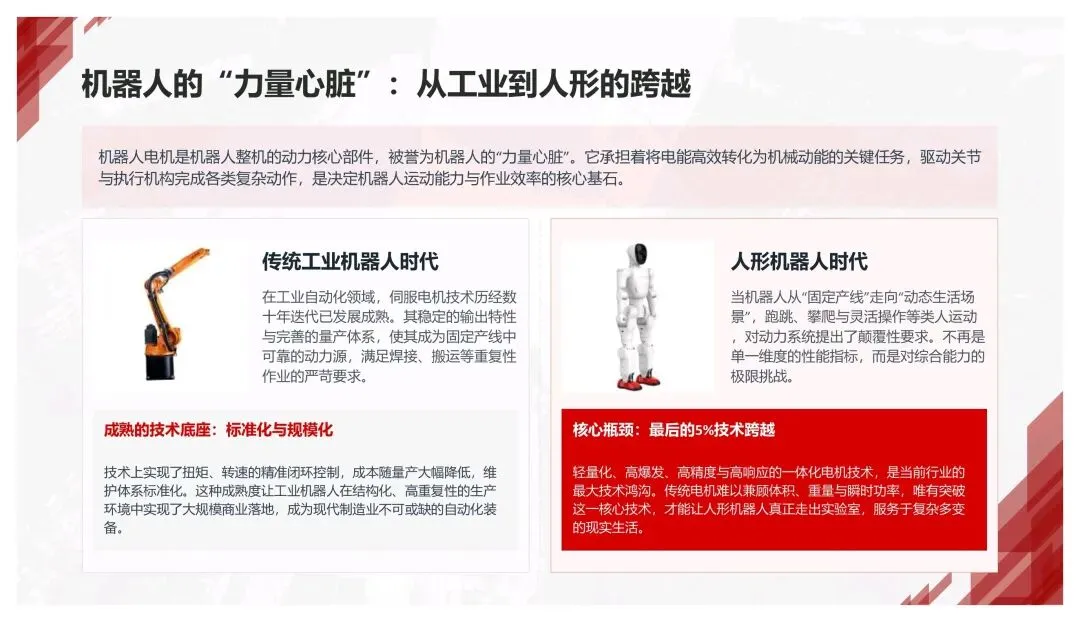

电机这玩意,在行业里一直被叫做机器人的“力量心脏”,负责把电能转化成机械能,驱动关节完成动作。报告里把发展分成两段:- 传统工业机器人时代:用的伺服电机技术挺成熟,扭矩、转速都能精准闭环控制,成本也打下来了。但这套东西,本质上是为“固定产线”上的重复劳作设计的,比如焊接、搬运,对体积、爆发力要求没那么苛刻。

- 人形机器人时代:场景变成了“动态生活场景”,要跑、要跳、要攀爬,这对动力系统完全是颠覆性的需求。

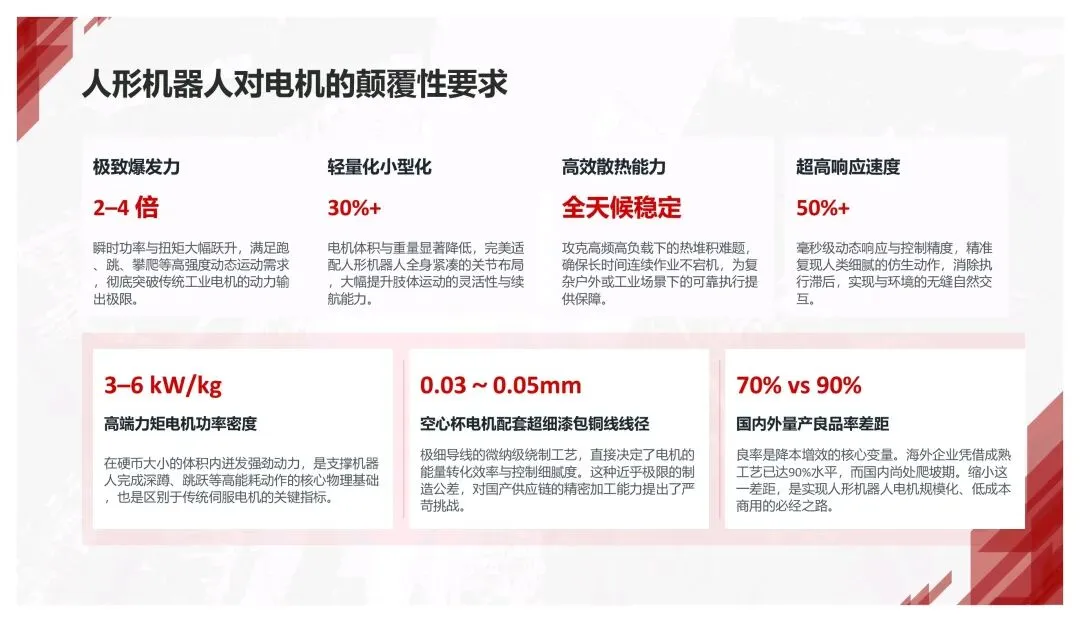

一个很扎心的提法是“最后的5%技术跨越”。 传统电机很难兼顾体积、重量和瞬时功率,而人形机器人需要的,恰恰是在硬币大小的体积内迸发出强劲动力。报告里给了一组数据:高端力矩电机功率密度要达到3-6 kW/kg,空心杯电机用的超细漆包铜线线径细到0.03~0.05mm。这不仅仅是数字,这是物理极限的挑战。市场空间:从平缓到陡峭的拐点

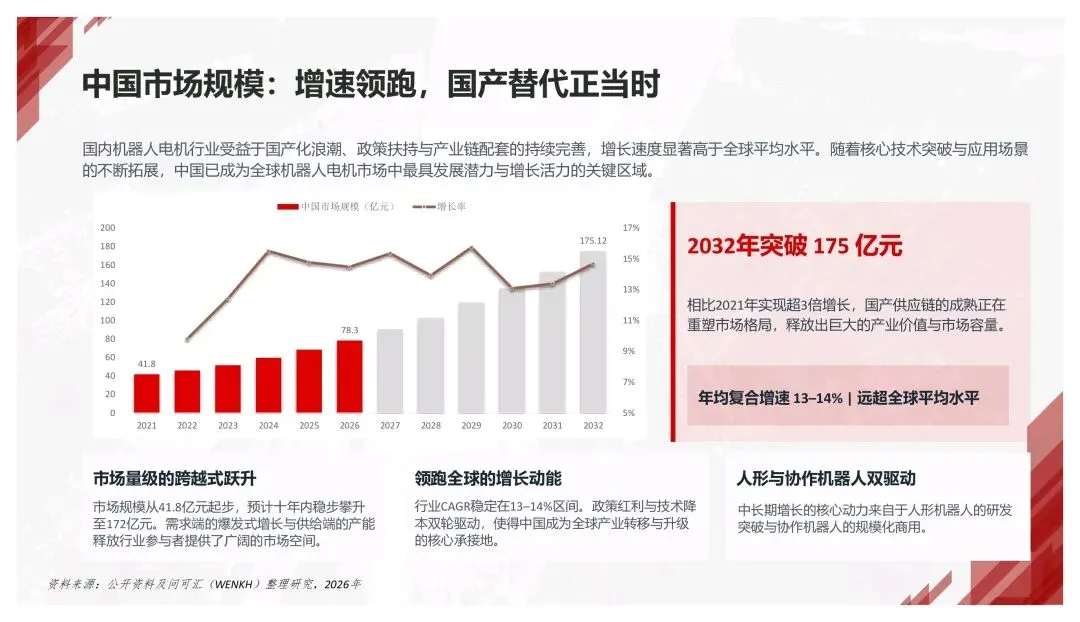

看市场规模,全球机器人电机市场预计未来十年要涨超3.2倍,从2021年的11.13亿美元直奔36.4亿美元,年均复合增长率(CAGR)高达11.88%。报告明确点出:关键转折点在2026年,人形机器人量产会成为核心引擎。单台人形机器人得配几十台高性能电机,这需求是指数级的。国内市场更猛,增速领跑全球。预计到2032年要突破175亿元,年均复合增速13-14%。这背后靠的是国产化浪潮、政策扶持和产业链配套的完善。竞争格局:金字塔梯队与国产破局点

第一梯队(约30%份额) 被Fanuc、Siemens、ABB、Yaskawa、Maxon这些国际巨头牢牢把控。这是百年工业底蕴的积累,短期内很难撼动。第二梯队(约26%) 和第三梯队(约44%) 是国产力量的主战场,像汇川技术、埃斯顿、鸣志电器都在快速追赶。但真正的机会在“新兴赛道”:人形机器人驱动技术差异化竞争。这里有个很现实的数据:国内外量产良品率差距在70% vs 90%。 海外企业成熟工艺能到90%,国内还在爬坡期。这20%的差距,既是挑战,也是国产供应链降本增效的核心变量。报告里提了个很关键的“卡脖子”环节:超高精度绕线工艺瓶颈。0.02mm极细线圈的绕制,国内良品率普遍60-70%,跟海外顶尖的90%有明显差距。这直接导致核心部件成本高企,产能爬坡困难。我的几点碎片思考

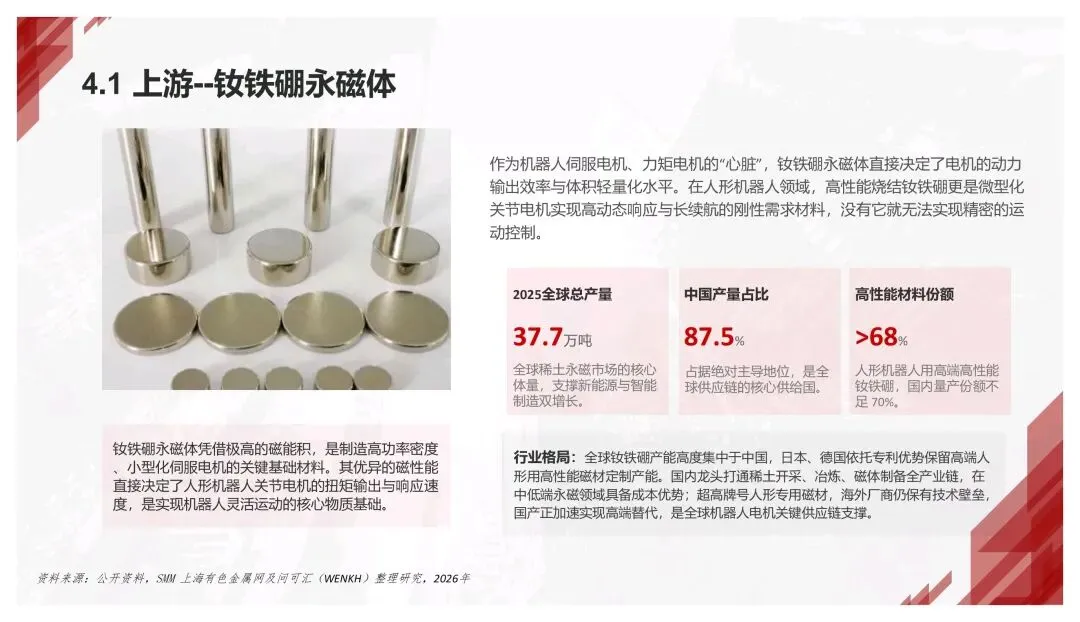

从“能用”到“好用”的跨越,得看材料功底。 钕铁硼永磁体、高纯度无氧铜线、精密轴承,这些上游材料的性能直接决定了电机能不能在极小体积里爆发出大能量。报告里提到中国稀土永磁产量占全球87.5%,但高端人形专用磁材国内量产份额还不足70%。有产量优势,更要往高端打。良率是尊严,更是经济账。 70%和90%的良率差距,在量产阶段就是天壤之别。这不只是技术问题,更是工程化能力的问题。谁先把这个坎迈过去,谁就能在成本控制上取得先机。系统级优化才是终极壁垒。 电机本身只是零件,真正的难点在“关节模块一体化集成”。要把电机、减速器、传感器、驱动电路塞进一个紧凑空间,还要解决散热、抗干扰、精密装配的问题。报告里提到高爆发工况下的散热可靠性是核心挑战,这就不是单纯做电机的人能搞定的了,需要系统级的工程能力。 这里头有大机会,也有大坑。今日分享:机器人电机行业深度分析报告——力量的心脏:人形机器人时代的核心驱动力 / 24页 | 原文pdf:下载说明及机器人智库星球介绍也可私信主页底部的菜单栏点「资料下载」声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本