一、摘要:核心观点与投资亮点

具身智能大模型(Embodied AI Foundation Models)正在成为人工智能领域最具战略价值的前沿方向。本报告聚焦于服务于具身智能的大型模型技术——包括视觉-语言-动作模型(VLA)、世界模型(World Models)、基础操作模型及多模态感知大模型——系统梳理其技术演进、全球竞争格局、市场规模与商业化路径。

核心观点一:具身智能大模型正处于"GPT-1时刻"前夜。2025-2026年,全球具身智能赛道融资规模从2024年的137亿元人民币飙升至2025年的554亿元,2026年上半年已达438亿元(量子位智库,2026年6月)。Physical Intelligence在18个月内从零基础达到110亿美元估值,成为"机器人界的OpenAI"。资本市场的狂热背后,是VLA模型在工业场景中的实质性突破——π0.5已实现90%以上的组装成功率和小时级连续运行。

核心观点二:技术路线正在分化与收敛并行。VLA路线从2024年的"全员押注"转向世界模型"八成参与"的格局(量子位统计,2026年上半年35家大脑派公司中27家研发世界模型)。但两条路线并非替代关系,而是走向融合——以NVIDIA GR00T N1和Figure Helix为代表的双系统架构正在成为新共识。

核心观点三:中国在大脑层面积累了显著优势,但在仿真平台、算力基础设施和标准化数据集方面仍存在1-3年的差距。中国拥有全球最完整的机器人产业链、最丰富的应用场景和最强有力的政策支持,2025年已产出近100款具身AI机器人产品,占全球市场的70%(工信部,2025年4月)。

核心观点四:高盛预测全球人形机器人市场将从2025年的约2万台增长至2035年的140万台,2030年市场规模有望达到380亿美元(高盛,2024年1月发布,2025年修订)。但摩根士丹利给出了更激进的5万亿美元2050年预测,机构间分歧达到38倍,反映出行业的高度不确定性。

投资亮点:①具身大脑(VLA+世界模型)环节享有最高估值溢价,边际成本低、可复用性强;②工业制造和仓储物流将是最先跑通商业化的场景,投资回报周期3-5年;③中国在谐波减速器、一体化执行器等硬件环节具备国产替代机遇;④仿真-to-现实迁移技术的突破将大幅加速行业商业化进程。

二、具身智能大模型的定义与技术范畴

2.1 定义与边界

具身智能大模型是指专为具身智能体(Embodied Agent)设计的大规模基础模型,其核心目标是赋予机器人在物理世界中感知、理解、推理和行动的能力。与大语言模型(LLM)处理文本和图像不同,具身智能大模型必须直接面向物理世界的复杂变量——重力、摩擦力、材质特性、空间障碍物、人机安全边界等,技术难度提升数个量级。

根据高盛2024年提出的"物理AI"(Physical AI)概念框架,具身智能大模型涵盖人形机器人、自动驾驶、工业智能装备、无人机四大品类的AI核心层,与纯虚拟大模型形成明确分割。当前AI正经历从"只存在于屏幕里"到"拥有手脚、深度渗透实体产业"的范式跃迁。

2.2 技术分类体系

2.2.1 视觉-语言-动作模型(VLA)

VLA将视觉(Vision)、语言(Language)和动作(Action)模态统一集成,实现从自然语言指令和环境观察直接生成低级机器人控制命令的端到端映射。不同于传统分层架构(感知→规划→控制),VLA通过大模型预训练和机器人数据微调,赋予机器人"看一眼、听一句、就动手"的零样本泛化能力。代表模型包括Google DeepMind的RT-2(55B参数,2023年)、Stanford的OpenVLA(7B参数,2024年)和Physical Intelligence的π系列(5B参数,2024-2025年)。

2.2.2 世界模型(World Models)

世界模型旨在构建物理环境的内部表征,能够预测行动后果、模拟物理规律、规划长期策略。NVIDIA于2025年推出的Cosmos Tokenizer为世界模型提供了基础架构,通过对物理世界的视频、3D数据进行token化处理,使模型能够理解和预测物理环境的变化。李飞飞教授在2026年最新论文中指出,世界模型是"目前AI领域被滥用最严重、语义最过载的词汇",但同时也是最具前景的技术方向之一。

2.2.3 基础操作模型(Foundation Models for Manipulation)

专注于机器人物理操作能力的基础模型,如UC Berkeley的Octo(93M参数),通过轻量级架构实现跨体型迁移和连续轨迹生成。这类模型强调推理效率和实时控制能力,通常在边缘设备上运行,延迟要求低于20毫秒。

2.2.4 多模态感知大模型

融合视觉、触觉、力觉等多种感知模态的大模型。2025年的突破包括3D空间编码、UniVLA动作抽象、CogACT边缘量化等技术,显著提升了模型在精细操作场景中的鲁棒性。

2.2.5 仿真到现实迁移(Sim-to-Real)大模型方法

利用大规模仿真数据训练基础模型,再通过域适应技术迁移到真实物理环境。NVIDIA Isaac平台和MuJoCo物理引擎是当前的主流仿真基础设施,但国产仿真平台的建设仍处于起步阶段。

2.3 技术架构演进

VLA架构正从单模型设计向双系统设计演进。单模型设计(如RT-2)实现端到端一体处理;双系统设计(如Figure Helix、NVIDIA GR00T N1)分为System 1(快速动作生成,<20ms延迟)和System 2(慢速VLM推理),通过潜在表示通信,兼顾实时性和推理深度。2025年的趋势是动作专家(Action Expert)模块的出现,如π0.6的5B参数VLM加上专家头,处理高自由度输出,实现50Hz连续关节轨迹生成。

三、全球技术演进历程

3.1 前VLA时代(2021年以前)

具身智能的早期探索以传统强化学习和模仿学习为主,机器人控制依赖规则编写和大量人工调试。2021年之前,机器人学习主要聚焦单一任务、单一机器人,缺乏跨任务、跨体型的泛化能力。这一时期的关键瓶颈在于数据规模不足、模型架构无法处理多模态输入、以及仿真与现实之间的巨大差距。

3.2 VLA的诞生与爆发(2023-2024)

2023年7月:Google DeepMind发布RT-2,首次证明预训练视觉语言模型可以直接输出机器人动作。RT-2基于PaLI-X(55B参数)架构,将机器人动作量化为256个离散token,实现了62%的零样本泛化成功率。这一工作标志着"大模型+机器人"范式的确立。

2024年1月:UC Berkeley发布Octo,以仅93M的参数量实现了跨体型迁移能力,证明了轻量级模型的可行性。同年,Google联合多方发布Open X-Embodiment数据集,包含超过100万条机器人轨迹数据,成为VLA模型训练的基准数据集。

2024年6月:Stanford发布OpenVLA(7B参数),基于Llama 2和DINOv2+SigLIP双视觉编码器,在970K真实机器人演示上训练。OpenVLA在29项任务中以7倍少的参数超越RT-2-X达16.5%,且完全开源,极大降低了VLA研究门槛。

2024年末:Physical Intelligence成立并发布π0模型,采用流匹配(Flow-Matching)技术实现连续动作输出,在折衣、装箱等复杂操作任务中展现了前所未有的能力。公司获得4亿美元A轮融资,估值24亿美元。

3.3 分化与融合(2025-2026)

2025年:技术路线出现明显分化。VLA路线持续深化,OpenVLA-OFT通过并行解码、动作分块、连续动作表示等优化,将推理速度提升25-50倍,LIBERO基准达到97.1%成功率。同时,世界模型概念爆发,NVIDIA推出Cosmos和GR00T N1,Figure AI发布Helix双系统架构。Google DeepMind发布Gemini Robotics 1.5,在多步规划任务中达到92%的SOTA水平。

2026年:行业进入"大脑派"创业潮。量子位统计显示,35家大脑派公司中近八成研发世界模型,但世界模型的技术定义尚未收敛。Physical Intelligence估值飙升至110亿美元,π0.5已具备3B参数和多任务泛化能力。中国方面,智平方率先实现搭载端到端VLA具身大模型的智能机器人商业化部署。

关键里程碑总结:从RT-2的概念验证,到OpenVLA的开源民主化,再到π系列的工业级性能突破,具身智能大模型在短短三年内完成了从实验室原型到工业部署的跨越。当前行业正处于"从GPT-1向GPT-2过渡"的关键阶段——技术可行性正在被验证,但通用能力的突破仍需时日。

四、全球市场规模与投融资分析

4.1 投融资规模爆发式增长

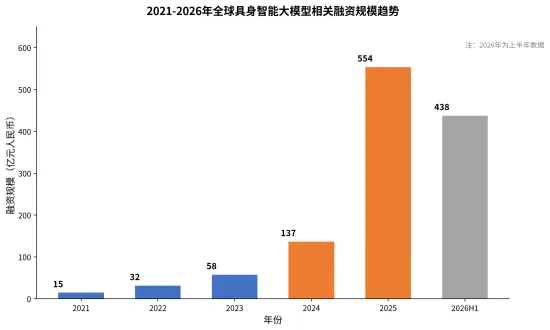

据IT桔子数据,具身智能赛道融资事件数从2024年的105起增加至2025年的333起,融资金额从95.25亿元扩大至405.99亿元,分别激增217%和326%(IT桔子,2025年12月)。量子位智库的统计口径显示,2025年全年投资事件447起,资金总量554亿元,增长超过400%(量子位智库,2026年2月)。进入2026年,仅上半年融资已达约438亿元,全年有望再创历史新高。

图1:2021-2026年全球具身智能大模型相关融资规模趋势(数据来源:量子位智库、IT桔子、投中嘉川CVsource)

四年累计来看,具身智能赛道共发生512笔投资,披露融资金额超480亿元(投中嘉川CVsource,2025年12月)。考虑到大量未披露金额的案例,真实投入规模显著更高。值得注意的是,超过一半的资金涌入了"大脑派"公司,而"本体派"公司融资仅占12.8%,甚至低于核心零部件企业(14.4%),反映出资本市场对"软件定义硬件"逻辑的高度认可。

4.2 头部融资事件梳理

2025-2026年,多笔巨额融资不断刷新行业记录:Physical Intelligence于2024年末获4亿美元A轮(估值24亿),2025年11月获6亿美元(估值56亿),2026年3月正在谈判10亿美元新融资(估值110亿美元)。在中国,它石智航天使轮融资4.55亿美元(约33亿元),创下中国具身智能最高单轮融资纪录(量子位,2026年6月)。银河通用2025年累计融资超24亿元,估值达210亿元。千寻智能4个月内完成四轮融资,累计近50亿元,估值200亿元。

公司 | 国家 | 累计融资 | 最新估值 | 核心技术 | 时间 |

Physical Intelligence | 美国 | >10亿美元 | 110亿美元 | π系列VLA | 2026.03 |

Figure AI | 美国 | ~10亿美元 | 26亿美元 | Helix VLA | 2025 |

银河通用 | 中国 | >30亿元人民币 | 210亿元人民币 | 通用大脑 | 2026.03 |

智元机器人 | 中国 | >50亿元人民币 | 150亿元人民币 | VLA+世界模型 | 2025.12 |

宇树科技 | 中国 | >20亿元人民币 | 120亿元人民币 | 全栈技术 | 2025.06 |

它石智航 | 中国 | >33亿元人民币 | 百亿级 | 世界模型 | 2026.04 |

千寻智能 | 中国 | ~50亿元人民币 | 200亿元人民币 | 具身大脑 | 2026.06 |

1X Technologies | 挪威 | >5亿美元 | 10亿+美元 | 神经AI | 2025 |

表2:全球具身智能大模型融资与估值汇总表(数据来源:量子位智库、IT桔子、Bloomberg,截至2026年6月)

4.3 多机构市场规模预测

不同机构对全球具身智能/人形机器人市场规模的预测存在显著分歧。Grand View Research预测2030年市场规模为40.4亿美元(CAGR 17.5%);BCC Research给出110亿美元(CAGR 42.8%);MarketsandMarkets为152.6亿美元(CAGR 39.2%)。高盛2024年初将基准预测上调至380亿美元,2025年进一步将乐观情景上调至1540亿美元。摩根士丹利预计2050年全球人形机器人市场将达5万亿美元(36氪,2026年3月)。

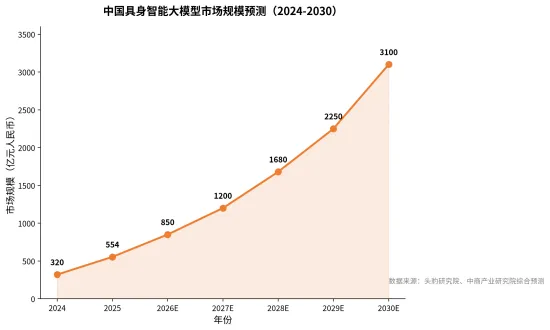

对于中国市场,头豹研究院数据显示2023年中国具身智能市场规模达1572.7亿元,预计以16.5%的复合年增长率增长至2027年的2259亿元(头豹研究院,2025年)。中商产业研究院则给出更乐观的预测,认为在AI大模型技术突破驱动下,2030年市场规模有望突破3100亿元。

图3:中国具身智能大模型市场规模预测(2024-2030)

五、中国市场深度分析

5.1 政策驱动与顶层设计

中国政府对具身智能的支持力度持续加码。2025年政府工作报告明确提出"支持大规模AI模型的广泛应用,发展新一代智能终端和智能制造装备,包括智能联网新能源汽车和智能机器人"。2024年11月,华为(深圳)全球具身智能产业创新中心成立。工信部数据显示,中国自2024年以来已产出近100款具身AI机器人产品,占全球市场的70%(工信部,2025年4月)。中国是全球唯一拥有完整人形机器人产业链(涵盖生产、供应和销售服务体系)的国家。

5.2 国产大模型进展

中国在具身智能大模型领域取得了快速进展。智平方率先实现了搭载端到端VLA具身大模型的智能机器人商业化部署,其AI2R Brain具身大模型在通用空间感知和泛化操作成功率上大幅超越硅谷头部模型(36氪,2025年3月)。银河通用由北大90后教授王鹤带队,专注通用大脑开发。千寻智能聚焦具身大脑,4个月融资近50亿元。世界模型方面,近八成中国大脑派公司都在研发世界模型,星动纪元在世界模型和VLA方面取得突破。

5.3 区域集群分析

从空间分布看,具身智能公司高度集中在广东(71家)、北京(57家)、上海(45家)、浙江(36家)和江苏(32家),五个省市合计占全国公司数量的84%以上(投中嘉川CVsource,2025年12月)。制造业基础、供应链完整度与应用场景丰富度使广东成为最活跃的产业高地;北京、上海、浙江依托高校与科研资源优势,持续孕育技术源头型企业。值得注意的是,高校系创业者正成为重要变量——清华、北大、浙大等科研体系持续向产业端"输血",技术从实验室走向产品的周期明显缩短。量子位统计发现,在35家大脑派公司中,"一号位"来自高校或科研机构的共有17家,占比约一半。

六、技术路线对比分析

6.1 全球主要VLA/世界模型性能基准

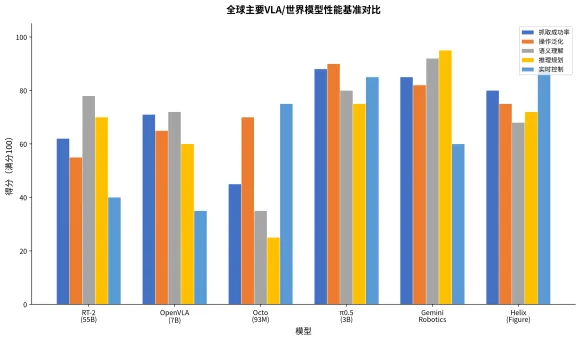

图2:全球主要VLA/世界模型性能基准对比(评分基于Open X-Embodiment数据集及公开论文,满分100)

从性能基准对比来看,π0.5在抓取成功率和操作泛化方面表现最优,得益于流匹配连续输出和50Hz高频控制。Gemini Robotics在语义理解和推理规划方面领先,但实时控制能力受限于部署边缘优化的挑战。Helix专为人形机器人设计,在实时控制方面表现突出。OpenVLA以7B参数实现了超越RT-2(55B参数)16.5%的性能,证明了架构设计和数据策略的重要性超过单纯的参数规模扩张。

6.2 VLA vs 世界模型 vs 操作基础模型

VLA路线优势:端到端学习简化了系统架构;语言指令直接驱动降低了使用门槛;预训练带来的泛化能力使模型快速适配新任务。劣势:离散token输出存在量化误差(RT-2/OpenVLA);大参数模型推理延迟高;长时序任务规划能力不足。

世界模型优势:能够预测行动后果,支持长期策略规划;可构建"心智模拟",减少对真实世界试错的依赖;与自动驾驶领域的BEV/occupancy网络有技术协同。劣势:物理预测精度不足;训练需要海量物理世界数据;定义模糊、技术路径尚未收敛。

操作基础模型优势:轻量级设计适合边缘部署(Octo仅93M参数);连续动作输出保持高精度;跨体型迁移能力强。劣势:语义理解能力弱;缺乏从大规模语言预训练中获得的世界知识;精细操作精度仍有提升空间。

融合趋势:2025-2026年,双系统架构正在成为新共识。NVIDIA GR00T N1和Figure Helix均采用System 1(快速动作)+System 2(慢速推理)的分层设计,兼顾实时控制和高阶规划能力。π0.6则引入了动作专家模块,在单一模型内实现类似的分工。

6.3 技术成熟度评估

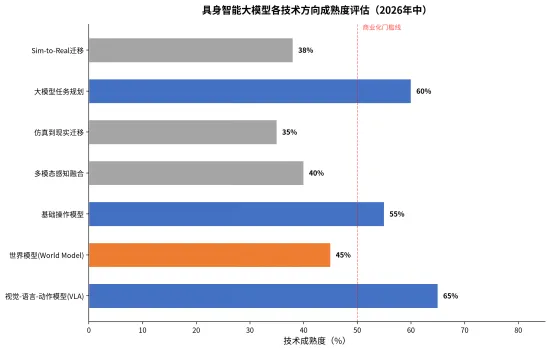

图4:具身智能大模型各技术方向成熟度评估(2026年中)

从技术成熟度来看,VLA大模型和多模型任务规划最为成熟(65%和60%),已在工业场景中实现初步商业化部署。世界模型(45%)和基础操作模型(55%)处于快速追赶阶段。多模态感知融合(40%)、仿真到现实迁移(35%)仍是制约行业发展的核心瓶颈——当前机器人仿真数据无法替代工厂复杂实景,行业需要累计数千万小时线下作业数据才能自主应对不规则物料和突发障碍物(高盛,2024年1月)。

七、全球竞争格局

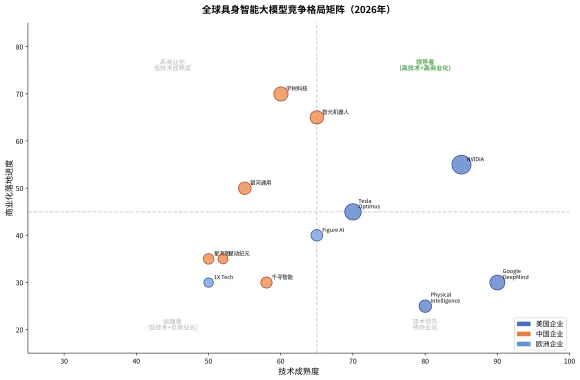

7.1 竞争格局矩阵

图5:全球具身智能大模型竞争格局矩阵(2026年)

7.2 第一梯队:技术平台型巨头

Google DeepMind:VLA技术的开创者,从RT-1到RT-2再到Gemini Robotics 1.5,持续引领技术前沿。Gemini Robotics 1.5在多步规划任务中达到92%的SOTA水平。2025年通过CapitalG领投Physical Intelligence 6亿美元,选择了"投资+自研"的双线策略。

NVIDIA:提供从底层算力到上层软件的全栈平台。Isaac仿真平台是行业标准,Cosmos Tokenizer为世界模型提供基础架构,GR00T N1定义了人形机器人基础模型范式。NVIDIA的竞争优势在于生态锁定——几乎所有具身智能公司都依赖NVIDIA的GPU和仿真工具。

Tesla:凭借端到端垂直整合能力,将自动驾驶FSD技术迁移至Optimus人形机器人。Optimus Gen-2重57kg,可实现0.1mm精度装配,4小时学习新任务。马斯克计划2026年产能达10万台,单位成本降至2万美元以下。

7.3 第二梯队:专注型创业公司

Physical Intelligence:被誉为"机器人界的OpenAI",π系列模型在通用物理操作方面最为领先。18个月内估值从0飙升至110亿美元,80名员工人均对应1.375亿美元企业价值,可比肩早期OpenAI和Anthropic。

Figure AI:Helix双系统VLA专为人形机器人设计,与BMW等制造企业合作推进工业部署。估值约26亿美元。

1X Technologies:挪威公司,OpenAI投资支持,聚焦消费级人形机器人。估值超10亿美元。

7.4 中国头部企业

宇树科技:2025年春晚走红后加速发展,C+轮估值突破120亿元,2026年3月向科创板递交IPO申请,拟募资42.02亿元。规划年产能7.5万台,超过IDC预测的2030年全中国商用出货量(6万台)。

智元机器人:2025年出货超5000台,累计11轮融资,估值150亿元,计划赴港上市。采用VLA+世界模型双路线。

银河通用:聚焦通用大脑,2025年累计融资超24亿元,估值210亿元。中国移动链长基金领投。

千寻智能:最受追捧的"大脑派"公司,2026年2-6月连续四轮融资近50亿元,估值200亿元。

7.5 中国vs海外技术差距对标

技术维度 | 海外领先水平 | 中国进展 | 差距评估 |

VLA大模型 | RT-2/Gemini Robotics/π0.5,多任务泛化成熟 | 智平方AI2R Brain、开智成物等已实现商业化部署 | 1-2年 |

世界模型 | NVIDIA Cosmos、DeepMind深度布局 | 近80%大脑派公司研发世界模型,进展迅速 | 1-2年 |

仿真平台 | NVIDIA Isaac、MuJoCo成熟生态 | 国产仿真平台起步,依赖进口较多 | 2-3年 |

真实数据积累 | Open X-Embodiment等大规模数据集 | 数据量快速增长但标准化不足 | 1年 |

硬件-软件协同 | Tesla端到端垂直整合 | 智元/宇树全栈自研,部分领域接近 | 1年 |

算力基础设施 | Google TPU、NVIDIA GPU集群 | 受芯片出口限制影响,国产替代加速 | 2-3年 |

表3:中国vs海外具身智能大模型技术差距对标表(综合评估,2026年7月)

八、关键应用场景分析

8.1 工业制造

工业制造是具身智能大模型最先跑通商业化的场景。汽车流水线、3C加工、仓库分拣搬运等场景中,投资回报周期最短,3-5年即可收回采购运维成本(高盛,2024年1月)。特斯拉Optimus已在内部工厂进行测试,现代汽车在蔚山工厂部署50台Optimus后装配线效率提升23%、缺陷率降低15%(Virtual Machine,2025年12月)。智元机器人Walker X在2025年上半年已部署至15家中国制造商。

8.2 仓储物流

电商仓储是另一高优先级场景。京东已投资超10亿元研发家用服务机器人,2025年3月成立具身智能专属部门,7月推出JoyInside机器人平台。美团已投资超30家机器人上下游企业,覆盖配送、服务、清洁、医疗等细分领域,被称为"买下半个机器人赛道"(36氪,2025年3月)。阿里巴巴通过投资自变量、逐际动力等企业布局仓储物流场景。Physical Intelligence的π模型最初便以折衣、装箱等物流操作任务为切入点。

8.3 家庭服务

家庭服务是远期市场空间最大但短期最难突破的场景。JD.com首款家庭机器人聚焦清洁和陪伴功能,预计2026年量产。家务、养老服务短期仅高端小批量试水,全面普及至少延后至2035年后(高盛,2024年1月)。Figure Helix模型展示了85%的人形家务成功率,但距离真正可靠的家庭部署仍有距离。

8.4 医疗与特种作业

特种高危作业是政策驱动的增量场景。电力巡检、化工操作、消防救灾等场景中,安全价值优先于成本考量,政策驱动加速落地。医疗领域,美团与具身智能企业合作推进无人药房项目。这些场景的共同特点是环境结构化程度较高、任务可预测性较强,适合当前VLA模型的能力边界。

九、商业化落地痛点与突破路径

9.1 核心痛点

数据瓶颈:真实世界实操数据积累严重不足。当前机器人仿真数据无法替代工厂复杂实景,行业需要累计数千万小时线下作业数据,才能自主应对不规则物料、突发障碍物、多变作业需求(高盛,2024年1月)。Open X-Embodiment数据集虽然提供了基准,但数据多样性和规模仍远远不够。

仿真-现实差距(Sim-to-Real Gap):仿真环境中训练的模型在真实世界中性能显著下降。摩擦力、光照变化、传感器噪声、材质形变等物理变量的不可预测性是主要挑战。2025年的域适应技术有所进步,但仍需2-3年才能达到工业级可靠性。

算力需求:大模型推理对算力的需求与边缘部署的低延迟要求之间存在根本矛盾。RT-2的55B参数需要TPU级算力支持,难以在机器人本体上实时运行。CogACT架构通过边缘量化将VLA推理延迟降至20ms以下,但牺牲了部分精度。中国面临芯片出口限制,国产替代加速但仍存差距。

估值泡沫风险:60%-70%的投资人可能最终亏钱。当前行业还没有合理的估值模型,项目估值更多取决于"另一家机构愿意给多少钱"(华兴资本,2026年2月)。前10家企业占据全年融资额约40%,中腰部项目融资窗口明显收窄。

9.2 突破路径

路径一——数据飞轮:通过大规模部署积累真实世界数据,建立"部署→数据→模型改进→更好部署"的正反馈循环。2027年后分布式数据采集+标准化数据工厂模式有望成熟。

路径二——世界模型替代试错:利用世界模型在虚拟环境中生成高质量训练数据,减少对真实世界数据采集的依赖。这一路径的成熟将使商业化进程大幅提前。

路径三——RaaS模式降低门槛:机器人即服务(Robot-as-a-Service)模式正在兴起,Tesla已开始提供Optimus月租2500美元的服务。3年合同总成本比购买便宜30%,降低了中小企业的使用门槛(Virtual Machine,2025年12月)。

路径四——开源生态建设:OpenVLA、Octo等开源模型极大降低了研究和应用门槛。OpenVLA支持在消费级GPU(单张RTX 4090)上进行LoRA微调,4位量化部署不损失成功率。中国方面也在推动开源数据集和基准测试的建设。

十、未来3-5年展望与风险提示

10.1 发展阶段预判

2026-2027年(当前至近期):行业仍处于概念验证向产业化过渡的阶段。多数受访者认为行业尚未走到"GPT-1",但具身智能的"GPT-2时刻"可能在2026-2027年到来(绿洲资本,2025年)。技术路线将加速收敛,世界模型和VLA的融合将成为主流。头部企业开始实现规模化收入。

2027-2029年(中期拐点):高盛判断人形机器人大范围商业部署将在此时段出现。两大瓶颈将逐步打通:真实世界实操数据完成积累(数千万小时级),核心零部件产能与良率全面爬坡。出货曲线将开始陡峭拉升。

2030-2035年(全面渗透期):2030年全球人形机器人年出货有望突破70万台,2035年触及140万台(高盛,2024年1月,2025年修订)。工业制造和电商仓储是核心主力场景,特种作业是政策增量,家庭养老陪护则延后至2035年后。

10.2 风险因素

技术风险:VLA和世界模型的技术路线尚未最终收敛,存在重大技术突破不及预期的可能。当前模型在开放环境中的鲁棒性仍严重不足,一次失败可能摧毁用户信任。

估值风险:当前融资热潮中存在明显非理性因素。部分投资人因"错失恐惧"(FOMO)而高价入场。具身智能项目的收入质量构成中,真正创造生产力价值的工业场景收入占比可能仅4.5%(36氪,2026年3月)。

地缘政治风险:芯片出口限制可能影响中国具身智能大模型的训练效率和部署规模。高性能GPU、传感器等关键组件的供应链安全需要关注。

商业化节奏风险:多家企业产能规划远超市场需求预测。仅宇树科技一家规划年产能7.5万台,已超过IDC预测的2030年全中国商用出货量6万台。产能过剩可能导致价格战和行业洗牌加速。

10.3 投资建议

综合来看,我们建议关注以下投资方向:①具身大脑环节(VLA+世界模型),享有最高估值溢价和技术壁垒;②率先实现工业场景规模化收入的头部企业;③中国国产替代机会(谐波减速器、一体化执行器、仿真平台);④数据基础设施提供商。同时需警惕估值泡沫、技术路线不确定性和商业化节奏不及预期的风险。

十一、参考文献

[1] Goldman Sachs. "Global Automation: Humanoid Robot - The AI Accelerant." Research Report, January 8, 2024. (Updated 2025)

[2] 量子位智库. "2025具身智能创投全景:554亿热钱,4大估值梯队,10亿元融资门槛." 2026年2月.

[3] 量子位. "具身赛道现状素描:脑子灵,模型好,不是百亿,就是独角." 2026年6月.

[4] Kim, Moo Jin, et al. "OpenVLA: An Open-Source Vision-Language-Action Model." ICML 2025 (arXiv:2406.09246), June 2024.

[5] Kim, Moo Jin, et al. "Fine-Tuning Vision-Language-Action Models: Optimizing Speed and Success." Stanford University, February 2025.

[6] IT桔子. "2024-2025年具身智能赛道投融资数据报告." 2025年12月.

[7] 投中嘉川CVsource. "2025年中国具身智能行业投资研究报告." 2025年12月.

[8] 头豹研究院. "中国具身智能行业市场前瞻报告." 2025年.

[9] 36氪. "具身智能的三重泡沫:4.5%的真相,4倍的分歧,与一道所有人都算不对的算术题." 2026年3月.

[10] Bloomberg. "Physical Intelligence in Talks for $1B Round at $11B+ Valuation." March 27, 2026.

[11] 工信部. "中国具身AI机器人产品发展情况." 2025年4月.

[12] BCC Research. "Global Humanoid Robot Market Report 2030." 2025.

[13] MarketsandMarkets. "Humanoid Robot Market - Global Forecast to 2030." 2025.

[14] Grand View Research. "Humanoid Robot Market Size & Share Report, 2030." 2025.

[15] Morgan Stanley. "Humanoid Robots: A $5 Trillion Market by 2050." Research Note, 2025.

[16] NVIDIA. "Cosmos World Foundation Model Platform." Technical Report, January 2025.

[17] NVIDIA. "GR00T N1: Foundation Model for Humanoid Robots." Technical Report, March 2025.

[18] Google DeepMind. "Gemini Robotics 1.5: Multi-Step Planning SOTA." Technical Report, September 2025.

[19] 深圳商报. "机器人年终盘点丨370亿元砸向具身智能后,是否真走出了概念验证期?" 2025年12月24日.

[20] Global Times. "China's internet giants intensify efforts to advance embodied AI." July 22, 2025.

附录

附录A:全球主要具身智能大模型技术路线对比表

模型名称 | 开发机构 | 参数规模 | 核心能力 | 开源状态 | 发布时间 |

RT-2 | Google DeepMind | 55B | 视觉-语言-动作端到端,离散token输出,零样本泛化 | 闭源 | 2023.07 |

OpenVLA | Stanford | 7B | 开源VLA,970K真实演示训练,支持LoRA微调 | 开源 | 2024.06 |

Octo | UC Berkeley | 93M | 轻量级,连续扩散解码,跨体型迁移 | 开源 | 2024.01 |

π0/π0.5 | Physical Intelligence | 5B | 流匹配连续输出,50Hz控制,通用操作 | 闭源 | 2024-2025 |

Helix | Figure AI | 未公开 | 双系统架构,人形机器人专用,低延迟 | 闭源 | 2025.03 |

Gemini Robotics | Google DeepMind | 变体 | 多步规划SOTA,空间理解,工具使用 | 闭源 | 2025.09 |

Cosmos Tokenizer | NVIDIA | 变体 | 世界模型基础架构,物理环境预测 | 部分开源 | 2025.01 |

GR00T N1 | NVIDIA | 变体 | 人形机器人基础模型,双系统设计 | 部分开源 | 2025.03 |