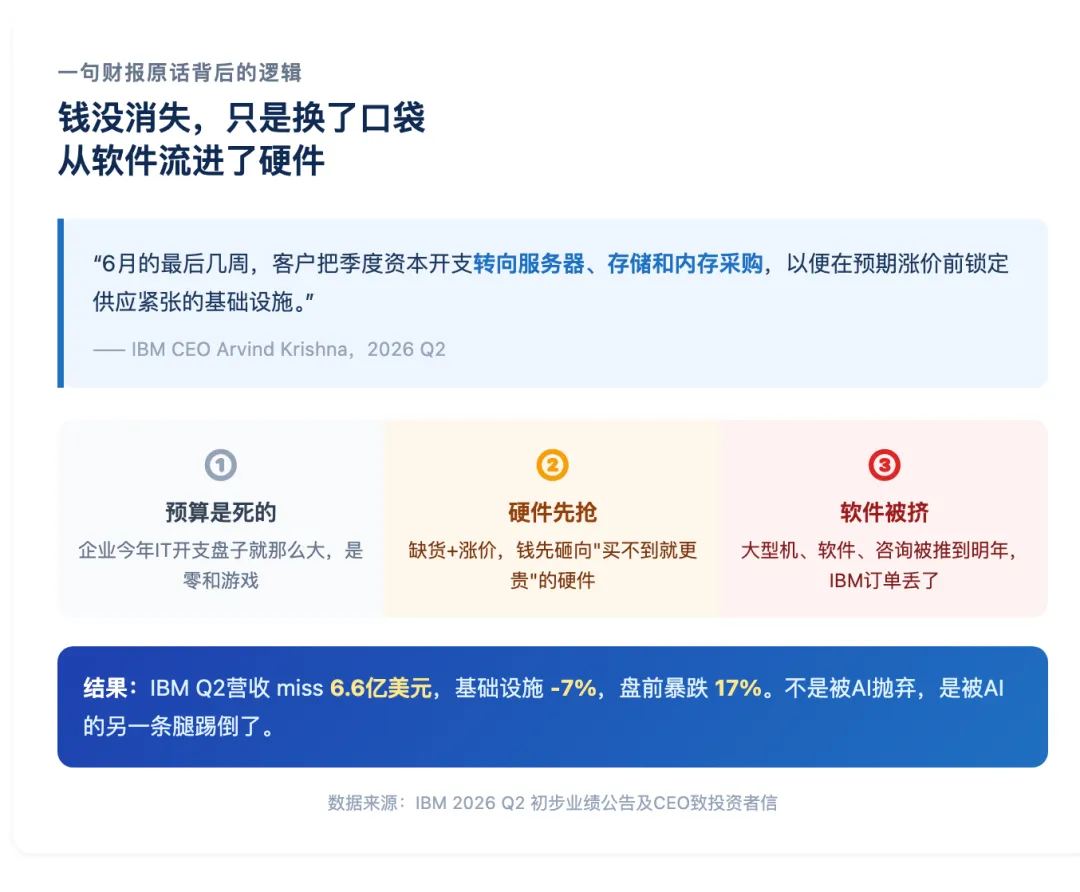

2026年7月14日,IBM Q2营收miss 6.6亿美元、盘前暴跌17%。但真正值得玩味的,是CEO那句解释:"6月下旬,客户把资本开支转向服务器、存储和内存采购,赶在涨价前锁定供应。"

这句话不是甩锅,而是一张藏宝图。它精准地告诉你:AI时代的钱,正在从软件、咨询这些"上层建筑",猛烈流向服务器、存储、内存这些"钢筋水泥"。

为什么?因为AI硬件正在经历2011年以来最严重的供需缺口——DRAM合约价一季度暴涨90-95%,HBM订单已经排到2027年。IBM只是第一个在财报里被这股力量撞倒的巨头。

▲ IBM那句话背后:钱从软件流向硬件的完整逻辑

一、IBM那句话,到底暴露了什么?

先把IBM的"案发现场"还原一遍。

2026年7月14日,IBM发布Q2初步财报:营收172亿美元,市场预期178.6亿,直接差了6.6亿。其中基础设施业务暴跌7%,是重灾区。

CEO Arvind Krishna的解释分三层:一是自己执行不力,多个大单没按时签下;二是全行业网络安全问题分散了客户注意力;但最关键、也最有信息量的是第三层——

客户在6月下旬,突然把钱转去抢服务器、存储、内存了。

这句话为什么重要?因为它揭示了一个残酷的商业真相:企业的IT预算是一个零和游戏。

一家公司今年的IT开支盘子就那么大。当AI硬件开始疯狂涨价、开始缺货,采购负责人的第一反应是什么?是赶紧把钱花在"买不到就要涨价、涨价还买不到"的硬件上——服务器、存储、内存。

至于IBM的大型机、软件授权、咨询服务?那些可以缓一缓,明年再谈。

认知反转①:很多人以为IBM暴跌是"AI软件卖不动"。恰恰相反——是AI硬件太抢手了,抢走了本该属于软件的预算。IBM不是被AI抛弃,是被AI的另一条腿踢倒了。

二、为什么全世界都在抢硬件?

先说一个数字:据行业研报,2026年全球DRAM、NAND闪存、HBM的供需缺口分别达到4.9%、4.2%和5.1%,均为2011年以来最高水平。

上一次存储这么缺货,还是15年前。为什么这么缺?三个原因叠加:

第一,AI服务器是个"存储吞金兽"。据Gartner,单台AI服务器的DRAM用量是传统服务器的8-10倍,NAND用量是3倍以上。2026年全球AI服务器出货量预计达150万台,同比暴增180%。

第二,供给根本跟不上。三星、SK海力士、美光三巨头的产能已被云服务商长协订单锁定,HBM排到2027年。三大原厂库存已降至约4周,远低于8-12周安全线。

第三,价格涨疯了。一季度DRAM合约价环比暴涨90-95%,二季度再涨58-63%。部分消费级DDR4年内涨幅一度超1000%。

所以你就明白IBM客户的心态了:现在不抢,明年更贵、更买不到。这不是采购,是"抢购囤货"。

▲ AI硬件产业链:钱正在从"软件层"流向"硬件层"

三、钱的流向——IBM的失血,是谁的输血?

从最上游往下看:

最上游——存储原厂(三星、SK海力士、美光):三家上半年狂赚超800亿美元,是这轮涨价的最大赢家。但它们是海外巨头,A股投资者够不着。

中游——存储模组、封测、接口芯片:把原厂的颗粒做成能用的产品。这一层弹性最大,因为它们"低价囤了货、高价卖出去",业绩爆发力惊人。

下游——AI服务器整机厂:把芯片、存储、内存组装成完整的算力设备卖给客户。IBM的客户抢的服务器,很多就是这些厂造的。

终端——数据中心、云厂商、企业应用(IBM在此):要为上游的涨价买单,成本压力最大,也最容易被"挤出预算"。

认知反转③:越靠近"卡脖子"的稀缺环节赚得越狠;越靠近应用层,越要为别人的涨价买单。IBM的尴尬就是离稀缺资源太远。

四、中国机会——A股公司站在哪一侧?

这条资金链上,有一批中国上市公司正站在受益的一侧。(以下均为公开财报数据,不构成任何投资建议)

▲ AI硬件产业链A股机会梳理(数据来源:各公司财报)

环节一·AI服务器整机:工业富联H1净利234-244亿(+93~101%);浪潮信息+226~288%;紫光股份+126%;中科曙光扣非+58%

环节二·存储模组:江波龙同比暴增622~744倍;佰维存储Q1营收+341%,锁量锁价至2028

环节三·存储设计:兆易创新NOR Flash全球第二,Q1净利+523%

环节四·内存接口:澜起科技Q1净利+61%创历史新高

认知反转④:投AI不一定要买大模型——离你最近的机会,可能藏在"卖内存条、造服务器"的传统硬件公司里。业绩靠真实订单堆出来的,不是讲故事。

五、风险提示:四个必须警惕

▲ 四大风险:机会背后的冷思考

风险一·周期见顶:摩根大通提示涨价速度将放缓。涨得越猛回落可能越狠。

风险二·业绩透支:很多股票今年已大涨,把未来好业绩提前 price in,"利好出尽"风险。

风险三·产能释放:2027-2028年三星美光新产能开出,供需缺口收窄,涨价逻辑松动。

风险四·需求证伪:若AI应用层迟迟无法变现,云厂商资本开支放缓→硬件需求降温。这是整个链条最大的系统性风险。

IBM这份财报,表面是一个百年巨头的失意,内核却是一张AI时代的资金流向图。AI革命的钱,现阶段主要流向硬件——服务器、存储、内存这些看得见、摸得着、买不到就要涨价的东西。

看清趋势是本事,控制风险是保命。IBM的今天提醒我们:没有哪个行业能永远高歌猛进,硬件也一样有周期。

本文仅为产业分析与信息梳理,不构成任何投资建议 · 数据来源:IBM Q2公告及各公司公开财报(2026-07-14)