深度研究报告 | 2026年中日航空市场情况

2026-07-15 20:49

深度研究报告 | 2026年中日航空市场情况

一、 引言与宏观政治背景:地缘政治风波对航空市场的传导机制

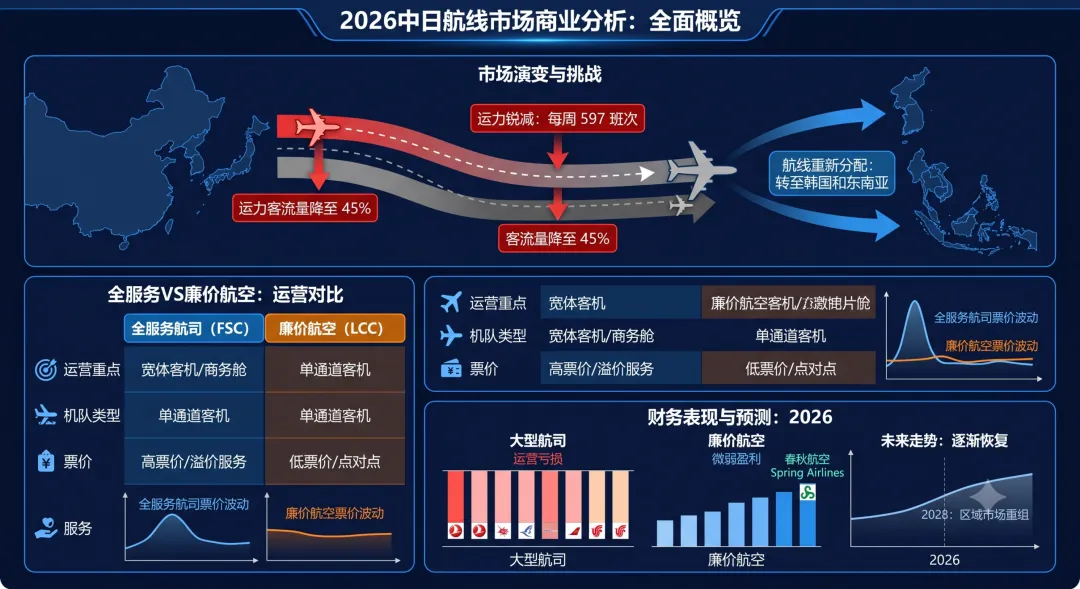

2026年,中日航空市场步入了一个由双边外交摩擦、地缘政治紧张局势与全球宏观经济波动交织主导的深幅调整期。2025年11月7日,日本内阁总理大臣高市早苗在国会众议院接受质询时就台湾问题发表挑衅性言论,暗示日本可能出动自卫队武力介入台海危机。这一政治风波迅速引爆了两国间的外交危机,导致中日司局级磋商陷入僵局、恢复日本牛肉对华出口磋商中止、中国对日输出稀土矿物审批耗时延长,以及日本出口至中国的食品与酒类通关遭遇大面积延迟。这一外交风波迅速波及民航与旅游市场。2025年11月中旬起,中国外交部领事司和中国驻日使领馆郑重提醒中国公民近期避免前往日本,大批中国赴日团体游随即宣告取消,对日本的零售、住宿和餐饮行业造成了严重的直接冲击。进入2026年1月,随着日本社会治安恶化及部分地区发生连续地震,安全防范提醒进一步延长。地缘政治摩擦与安全威胁的叠加,导致中日航线客源流量出现断崖式下跌,现存中日航班的客座率迅速滑落至40%至48%的冰点区间,远低于航空业约70%的盈亏平衡线,中日航线面临严重的商业可持续性危机。二、 执飞航司格局与运力供给的断崖式收缩

中日航线的承运人主要由中国大型国有航空、地方性或民营全服务航空、低成本航空,以及日本本土的两大航空巨头共同构成。在政治局势和需求塌陷的倒逼下,各航司在2026年均采取了前所未有的战略收缩。1. 核心执飞航司与特殊退改政策

中国全服务航司(FSC):以中国国航、中国东航、南方航空“三大航”为主力,辅以厦门航空、上海航空、海南航空、吉祥航空等。因应政治与市场寒流,三大航及厦门航空、上海航空、吉祥航空于2026年1月26日集体发布公告,将涉及日本航线的免费退改签政策覆盖期限大幅延长至2026年10月24日(即整个夏秋航季结束)。中国低成本航司(LCC):以春秋航空为主力,其特殊退改政策同样覆盖了大阪、福冈、茨城、名古屋、札幌、高松、冲绳及东京(羽田/成田)等全日本主要进出港航线。日本本土航司:包括全日空(ANA)和日本航空(JAL)。2. 运力供给的剧烈收缩

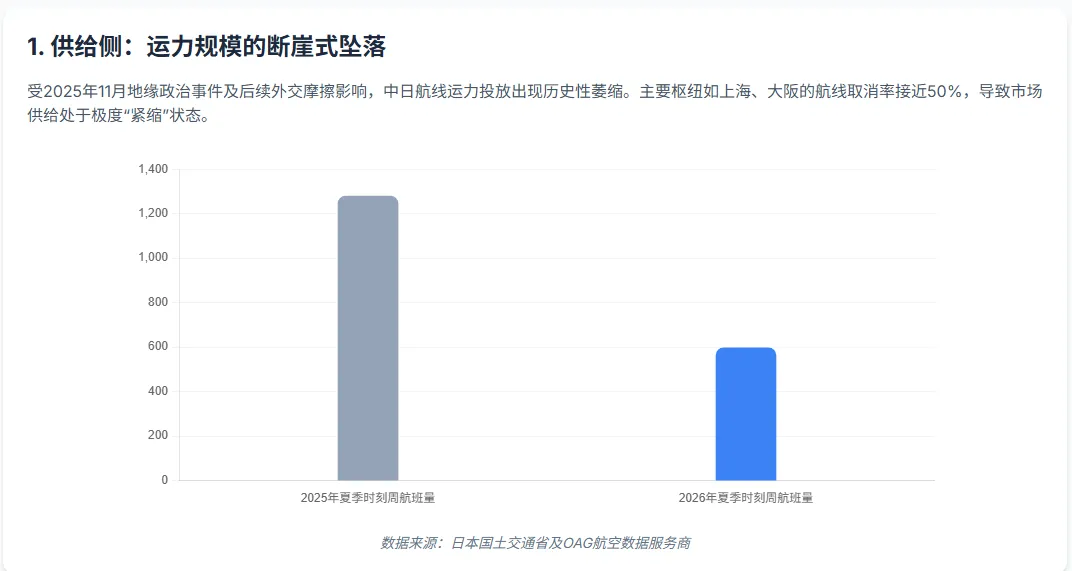

2026年夏秋航季(2026年3月29日至10月24日),日本国土交通省公布的国际航线夏季时刻表显示,中日航线整体运力深陷“紧缩”状态。下表详细对比了2025年与2026年夏秋及月度中日航线的运力规模变化:从区域枢纽来看,上海浦东和虹桥机场作为中日航线最密集的城市枢纽,在2026年初共有14条日本航线停飞;大阪关西机场作为中方航点直飞最多的日方目的地,有超过10条直飞航线宣告全部取消。日本中部国际机场连接北京、西安、大连的直飞航线已全部关停,发往中国的航班骤降至每周仅22班。日本本土两大航司同样被迫战略收缩:全日空大幅砍掉夏季中国航线配额,日本航空则直接将整个夏秋航季的东京成田至上海浦东航班全面停运。三、 全服务航司与低成本航空的票价波动与收益管理

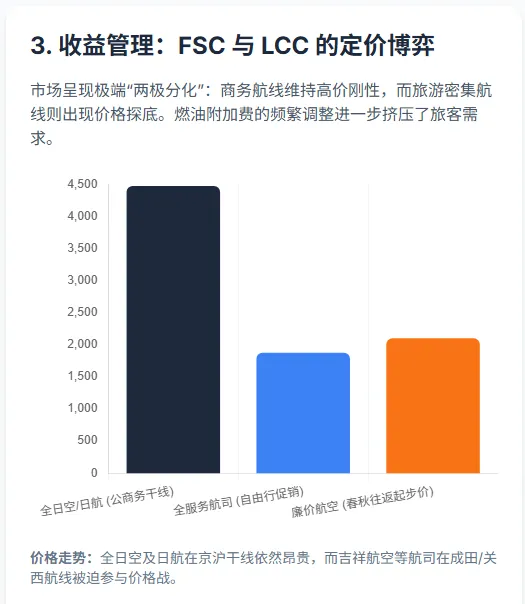

由于运力供需结构的严重错位,2026年中日航线的票价波动呈现出极端的“两极分化”特征,传统的收益管理策略面临重构。1. 两大航司模式的定价差异与波动区间

全服务航司(FSC)的价格刚性与局部探底:全日空和日本航空在少数保留的公商务刚需航线(如北京/上海至东京羽田)上仍维持较高的价格刚性,往返含税票价保持在3728元至5217元人民币的高位。然而,在非商务干线及地方节点航线上,吉祥航空等中型全服务航司为吸引自由行散客,不得不采取降价促销。6月至7月期间,吉祥航空上海浦东往返东京成田的直飞机票(含税及基本行李)一度下探至1839元至1910元人民币,相较于往年同期大幅缩水。廉价航空(LCC)的价格“地板化”:低成本航司将低票价特征发挥到了极致。春秋航空等低成本航司上海至东京往返航线在淡季的单程起步价折合美元仅145元起,往返最低含税票价维持在299美元(约合2100元人民币)左右。廉价航空通过对座位指定、托运行李额及机上餐食等增值服务进行严格的拆分收费,极力压低裸票价格,试图在现存客流量极低的环境下争取市场占有率。2. 航油价格暴涨与燃油附加费的传导

2026年3月起,受中东局势骤然紧张的影响,全球航空煤油价格快速拉升,直接推高了航空公司的当期核心运营成本,航油支出占航司总成本的比例跃升至三成以上。4月至5月期间,航油价格一度较冲突前翻倍,迫使航司在燃油附加费上做出了频繁调整。以日本航空(JAL)为例,在其2026年7月的基准期内,航空燃油平均价格高企于每桶112.35美元,由于中东局势的紧急干预,政府指导的燃油价格指数被锁定在每桶105.00至110.00美元区间,JAL据此对东亚等亚洲短途航线征收每公斤53日元的货物燃油附加费。在客运端,尽管7月5日起中国国内航线的燃油附加费因国际油价小幅回落而分别降至50元(800公里以下)和100元(800公里以上),但对于涉及中日跨国的国际航线而言,高位运行的燃油附加费和综合税费依然大幅抬高了旅客的实际出行支出,这在客观上对中日航线的旅游客运需求形成了长期的抑制作用。四、 航司在中日航线的利润预测与财务绩效分析

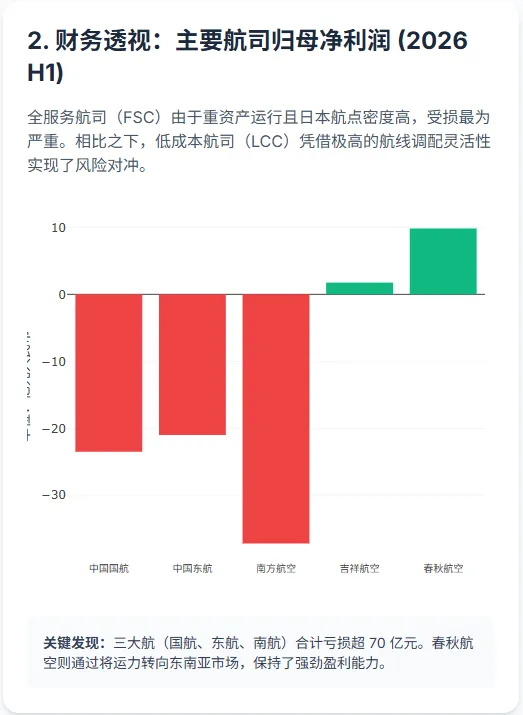

中日航线历史上曾是各大航司利润最为丰厚的“黄金航线”之一。然而在2026年,运力的深度削减、极低的客座率以及暴涨的航油成本,使该航线的商业回报率极度恶化。1. 行业上半年财务绩效评估

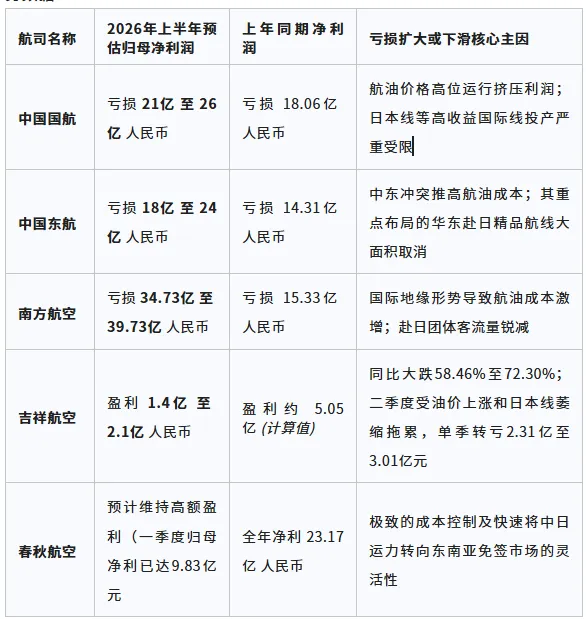

中国主要涉及中日航线运营的航空公司2026年上半年的财务表现整体承压,一季度因北方冰雪游和春节出境红利实现的普遍盈利,被二季度暴涨的油价和日本航线的崩溃彻底吞噬。下表列示了主要上市航司的2026年上半年业绩预告与财务数据:2. 中日航线单线利润预测

对2026年下半年中日航线单线的利润预测结果显示,在政治关系不确定性与客运量低迷的持续制约下,该航线在商业层面的失血状态短期内难以扭转。现存中日航线的客座率预计仍将在40%至50%的低位徘徊,这与窄体客机及宽体客机在此类航段上约70%的保本点存在显著鸿沟。虽然货运载运率在2026年年中回升至48%(同比上升2.3个百分点),对部分保留宽体机执飞的航司形成了一定程度的边际贡献,但这根本无法弥补客运板块的巨大赤字。日本航空虽然在截止2026年3月的全财年实现了1376.04亿日元的强劲净利润(同比增长28.6%),但其对截止2027年3月的全财年利润预测出现明显悲观情绪,净利润预计将回落至1100亿日元,其中中国航线的断崖式下滑以及日本成田至上海浦东航线的全季停运是拖累其未来收益的关键边际变量。五、 利益重构:核心受损者与逆势赢家的深度分化

中日航线的巨变不仅改变了单一航司的财务状况,更在东北亚区域航空市场触发了一场深刻的利益格局重组。1. 持续受损者:三大全服务航司、吉祥航空与日本旅游产业链

在这场危机中,重资产运营的全服务航司首当其冲。中国三大航由于中日航线运力基数大,在航线大面积停飞后面临飞机闲置与固定成本折旧压力。吉祥航空作为定位中高端的上市航司,其大本营上海是受日本线取消冲击最惨烈的城市(上海两场共14条日本航线全停),直接导致其在二季度单季录得大幅亏损,财务业绩明显减速。日本本土的百货、酒店和免税零售业同样蒙受了巨额损损失。由于失去了占比高达四分之一的中国最大国际游客群体,2025年日本全国百货免税销售额同比下降12.7%,其中2025年末滑坡尤为严重。京都酒店客房均价在一年内贬值了一半以上,部分客房均价跌破1万日元,表明中日航线运力的蒸发已经严重倒灌至日本本土实体经济。2. 逆势赢家:韩国民航业的主动替代效应与春秋航空的敏捷调配

韩国民航业的吸纳效应:在中日航线急速坠落的同时,韩国在中韩航线上展开了极为积极的逆势扩张,成功捕获了被日本市场挤出的流量红利。2026年1至4月,中韩往返航班累计执行35902架次,同比大涨9.8%。大韩航空在中韩航线的客座率飙升至88%。韩国国土交通部顺势向11家本土航司分配了35条国际航线的运营权,且分配权重明显向中国航线倾斜,全力打通中国至韩国地方机场的中转通道。大韩航空更在2026年5月加速批准与韩亚航空的合并,打破了以往“双寡头”格局,极大地提升了仁川机场作为东北亚中转枢纽的连通性与议价能力。低成本航司春秋航空的敏捷对冲:相较于面临经营停顿的精神航空(Spirit)等美系廉航,春秋航空展现了中国低成本航空模式极强的生命力。其在2026年一季度录得45.15%的净利润高增长。当日本市场遇冷时,春秋航空利用其完全标准化的客机机队,将闲置运力迅速向实行免签且出境游高性价比特征突出的东南亚国家(如泰国、马来西亚等)转移。去哪儿网等旅行数据显示,2026年春节及暑运期间,泰国和马来西亚成功取代日本,重回出境游热门地前两位,春秋航空通过将运力灵活对调,成功规避了中日地缘政治风波的单一航线风险。六、 未来走势预测与行业再平衡路径

根据目前收集到的数据和各航司的战略举措,中日航线未来一至两年的演变轨迹将遵循以下方向:1. 运力紧缩的长期化与机队调配常态化

中日航线的运力紧缩状态至少将持续至2026年10月底。鉴于政治僵局与领事安全提醒的敏感性,未来两个航季内,中日航线周航班量很难恢复到2025年夏季每周期1279.5班的高峰水平,预计将长期在600班以下的低位震荡。中国航司会将原本用于日本航线的窄体机运力进一步固化在国内西部精品旅游航线(如新疆、河北等呈现航班量两位数增长的区域)及东南亚免签国;宽体机则将加大对欧洲、中东等国际中长途高收益航线的开拓力度,通过增投国际长航线释放全服务航司的长期利润弹性。2. 商业模型的重塑与票价中枢的结构性上移

在中长期内,中日航线的客源结构将发生根本性改变,从以“团体旅游、自由行散客、低客单价代购”为主的流量型市场,彻底转型为以“公商务差旅、亲属探亲、高端自由行、中转留学生”为主的刚需型高溢价市场。这种供求格局的重塑将推动机票均价中枢的结构性上涨。由于航司不再进行盲目的“拼运力、抢份额”价格战,而是转向“控总量、提效益”的收益管理模式,中日直飞航线的低价折扣舱位将大幅缩减。未来,中日直飞往返经济舱的实际含税均价预计将稳定在3000元至4500元人民币之间,高企的直飞价格可能迫使一部分对价格敏感的刚需客群,长期选择经由韩国仁川、台北桃园或中国香港进行一站式中转,这也将在客观上延长韩国及周边枢纽机场对中日航线溢出效应的收割期。