2025年,中国矿业与金属行业在复杂多变的全球环境中走过了一段显著分化、深度重构的历程。地缘政治角力加剧、贸易政策频繁调整,叠加全球能源转型的深入推进,使行业整体步入存量博弈的新阶段。这一年,有人逆势突围,亦有人承压前行。以下基于安永发布的《中国上市矿业与金属公司2025年回顾及未来展望》,对39家样本公司进行全面剖析。

整体业绩:总量平稳,内部分化

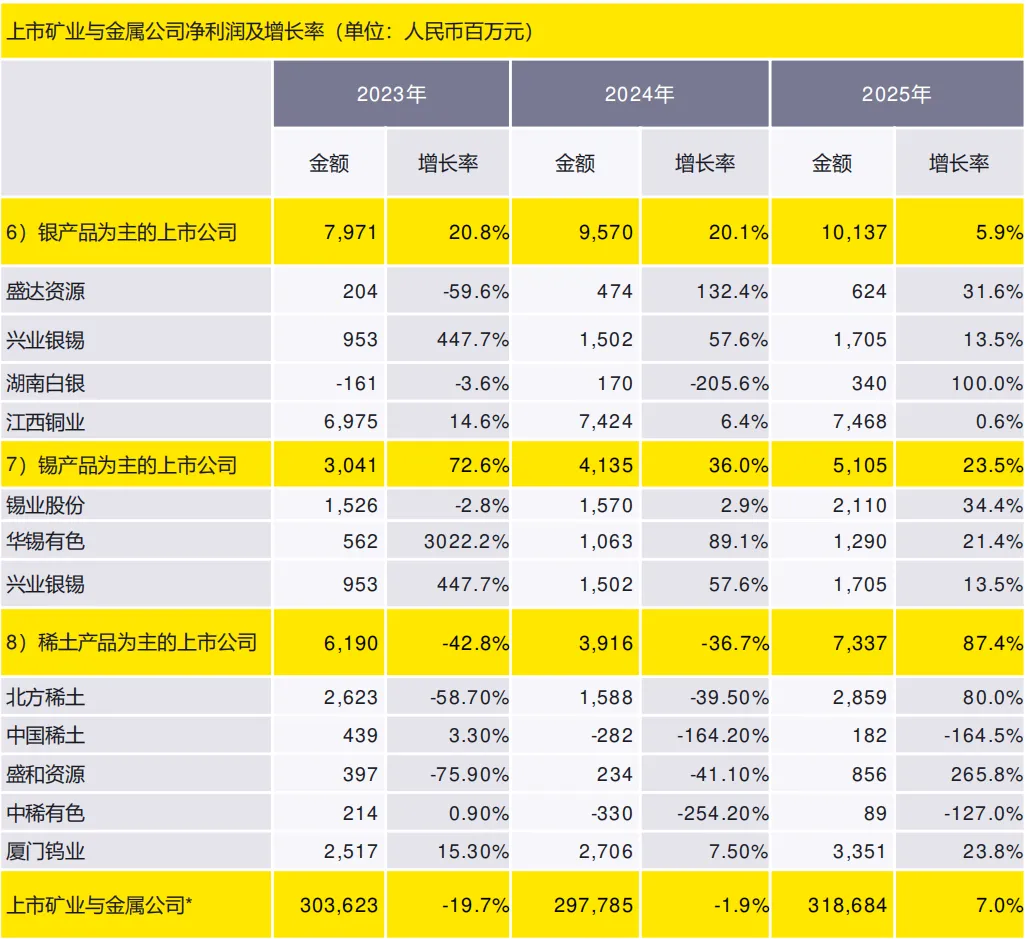

2025年,39家上市矿业与金属公司合计实现销售收入29,972亿元,同比增长2.2%;合计净利润3,187亿元,同比增长7.0%。数据看似稳健,但背后是冰火两重天的分化格局——采矿业规模以上工业企业利润总额同比下降26.0%,行业整体成本压力依然沉重。

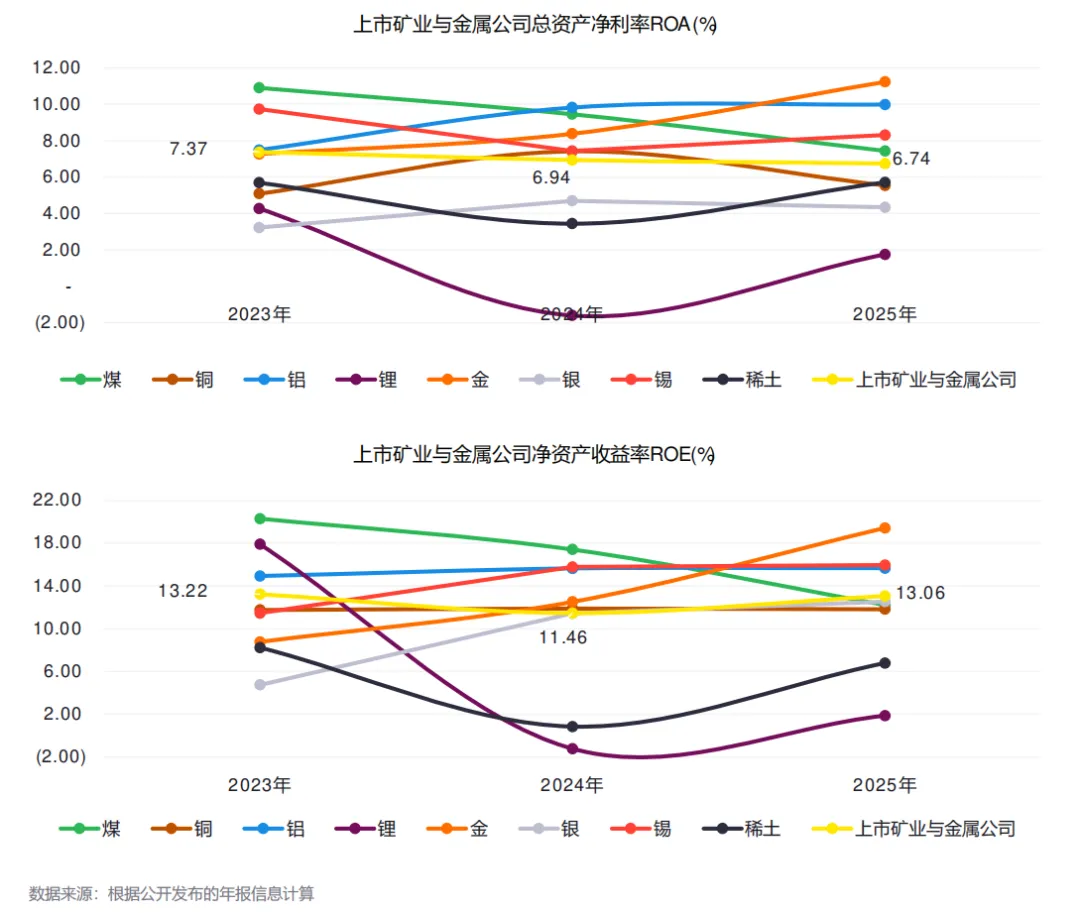

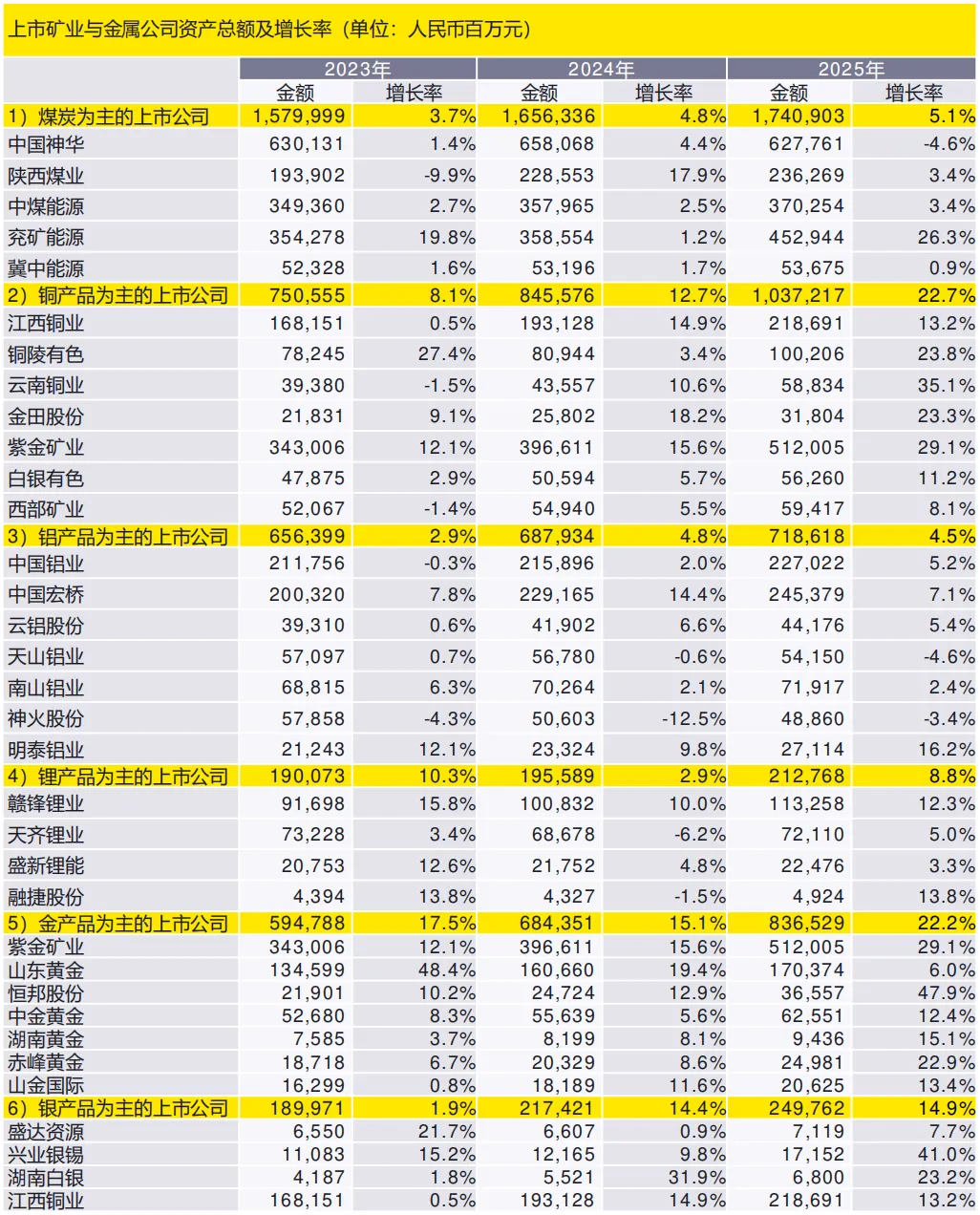

从盈利效率看,平均总资产净利率(ROA)为6.74%,微降0.2个百分点;净资产收益率(ROE)则提升1.6个百分点至13.1%。与此同时,行业总资产规模达4.25万亿元,同比增长10.1%,资本深化与扩张趋势明显,头部企业正加速构筑资源壁垒。

细分领域:价格与需求重塑胜负手

各矿种表现悬殊,核心逻辑在于价格走势与需求结构的巨大差异:

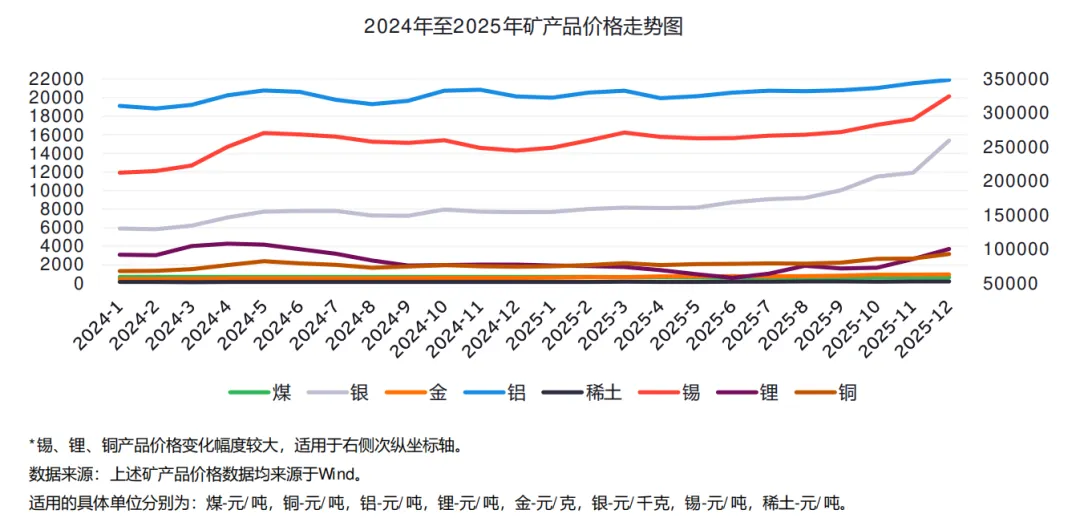

贵金属(金、银)领涨全局:金价在地缘政治动荡、美联储降息周期及全球央行持续购金三重驱动下屡创新高,黄金板块净利润大增59.4%;白银兼具避险与工业属性,弹性更强。

铜、锡受益于电气化浪潮:新能源基建、AI数据中心及电网扩容拉动需求,铜板块净利润增长41.6%。

锂业触底反弹:经历2023-2024年价格暴跌后,2025年锂价筑底回升,板块扭亏为盈,净利润飙升215.5%。

煤炭持续承压:产能宽松叠加进口高位,煤价震荡下行,煤炭板块净利润下滑17.4%,昔日风光难再。

格局重构:三大转变同步推进

2025年,行业告别规模扩张的老路,三重重构齐头并进:

市场格局重构——煤炭产能向国有龙头集中,中小落后产能持续退出;锂、稀土等新能源矿产企业话语权快速提升;传统粗放冶炼企业加速出清。

产业链条重构——煤炭企业从单一燃料供应商向“综合能源服务商”转型;有色金属企业推进“矿山-冶炼-新材料-资源回收”全链条一体化,深度绑定新能源与高端制造。

治理体系重构——绿色矿山、智能化改造、ESG信披等标准密集落地,合规门槛全面提升,行业治理迈入新阶段。

海外扩张提速,资源安全上升为国家战略

2025年,中企海外矿业投资迎来新一轮跃升。2022至2026年Q1期间,交易总额从154.3亿美元攀升至253.1亿美元,投资方向从单一资源获取向兼顾资源确定性、地缘稳定性与资本运作效率的多元化方向演进。

铜矿投资集中在刚果(金)、塞尔维亚;锂矿聚焦阿根廷、墨西哥;金矿布局加纳、阿根廷等地。与此同时,港股迎来近十年最大规模矿业上市潮,2025年共7家公司在港上市,募资约391亿元,赤峰黄金等民企标杆成功登陆H股,示范效应显著。

ESG与税制:绕不开的新挑战

ESG监管全面趋严。ISSB可持续披露准则正式生效,欧盟碳边境调节机制(CBAM)于2026年进入正式实施期,碳关税首次征收在即。国内碳市场已将钢铁、电解铝纳入交易体系,中欧碳价悬殊之下,出口企业面临真实成本压力。

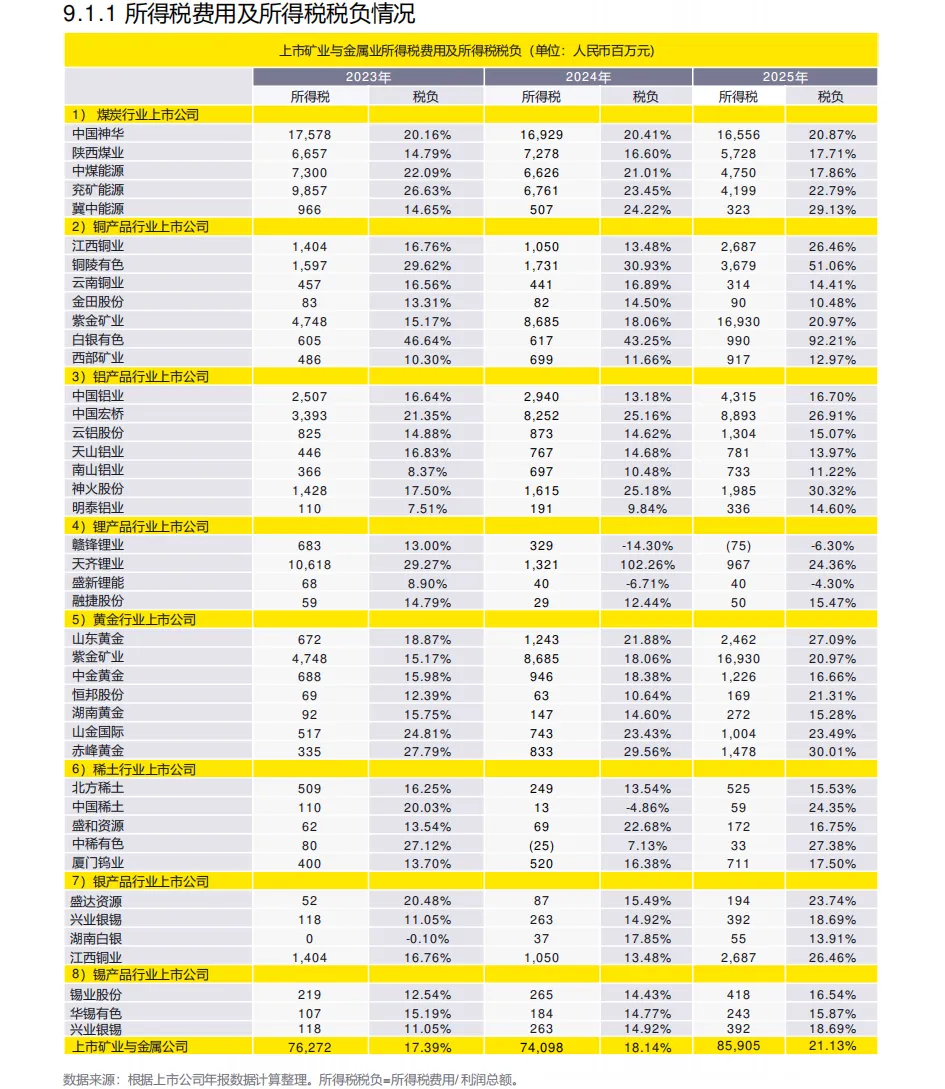

税制改革带来双重压力。国内增值税立法落地,绿色税制持续完善;全球“支柱二”最低税规则对跨国矿企的税务合规提出更高要求。样本公司整体有效税率从2023年的17.39%升至2025年的21.13%,税负压力显著加大。

展望:在变局中锚定方向

安永指出,未来行业机遇将大于风险。运营复杂性、成本压力、地缘博弈构成主要挑战,而数字化转型、绿色转型、商业模式创新则孕育新的增长动能。

中国矿企正从“被动适应全球规则”向“主动参与全球矿业治理”转变。在周期窗口开启之际,善用资本工具、加速绿色智能转型、深化海外布局,将成为决胜未来的关键所在。