点击蓝字 关注我们

【当周要闻】

◆7月9日,国家统计局公布6月通胀数据。CPI同比上涨1.0%,较上月回落0.2个百分点,环比下降0.3%,核心CPI同样录得1.0%。CPI降温主要来自两个方向:黄金饰品和汽油价格分别下降8.7%和4.9%,国际油价下行带来的输入性通胀压力明显减弱;食品端猪肉价格同比仍下降15.9%,鸡蛋价格上涨16.0%形成对冲。通胀读数温和,消费端需求偏弱的基本格局未变。PPI同比上涨4.1%,涨幅较上月扩大0.2个百分点,主要由上游采掘(+16.5%)和原材料(+8.6%)驱动。工业生产者购进价格中,有色金属和线缆同比上涨21.6%、燃料动力上涨11.8%,上游成本压力突出。PPI的上行更多反映输入性成本和供给侧因素,向下游的传导尚不充分——加工工业仅上涨3.0%,消费品价格同比下降0.9%;

◆海外方面,美国ISM非制造业PMI录得54,较前值54.5小幅回落但仍处于扩张区间,服务业景气度延续。7月7日纽约联储公布的6月消费者通胀预期升至3.67%,高于前值3.46%,反映居民端对物价的担忧有所上升。当周初请失业金人数报21.5万,基本持平于前周,就业市场未有进一步恶化信号。新西兰央行将基准利率上调25个基点至2.5%,延续全球紧缩周期。整体来看,美国经济数据偏稳但通胀预期抬升,叠加新西兰加息,短期利率环境维持偏紧。

【股票市场】

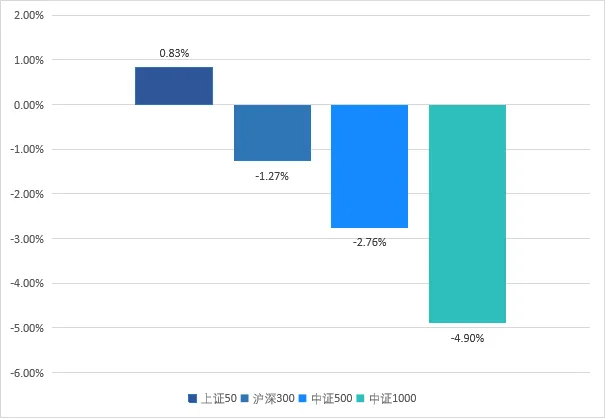

01.主要指数走势

本周,A股主要指数大部分下跌。上证50上涨0.83%,沪深300下跌1.27%,中证500下跌2.76%,中证1000下跌4.90%。从风格上看,大盘风格强于小盘风格。

数据来源:wind

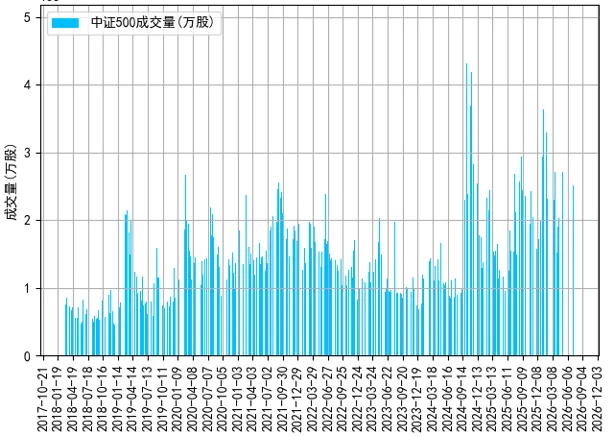

02.中证500指数成交量

本周,股票市场日均成交量较上周有所降低,周内成交量呈波动态势。

数据来源:wind

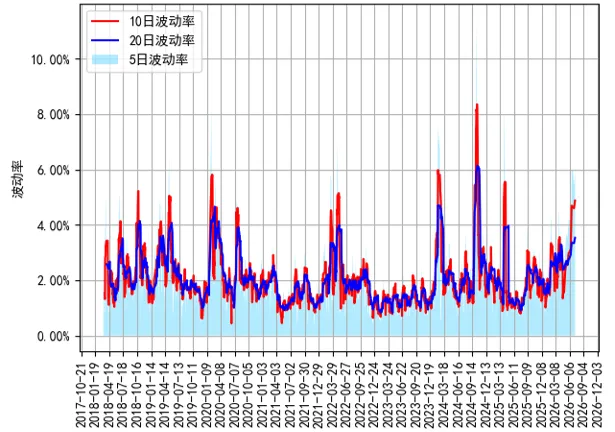

03.中证500指数波动率

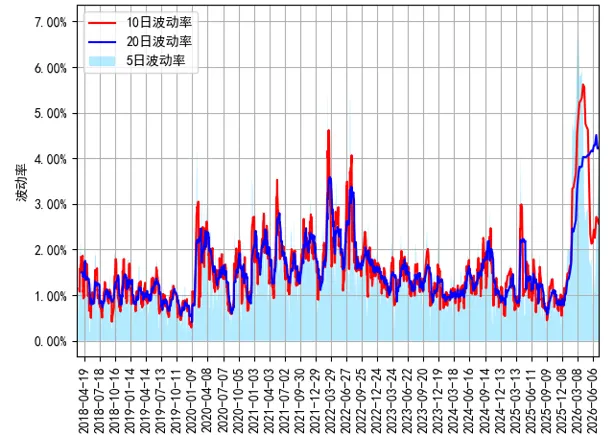

本周, 5日波动率、10日波动率、20日波动率均有所提高。

数据来源:wind

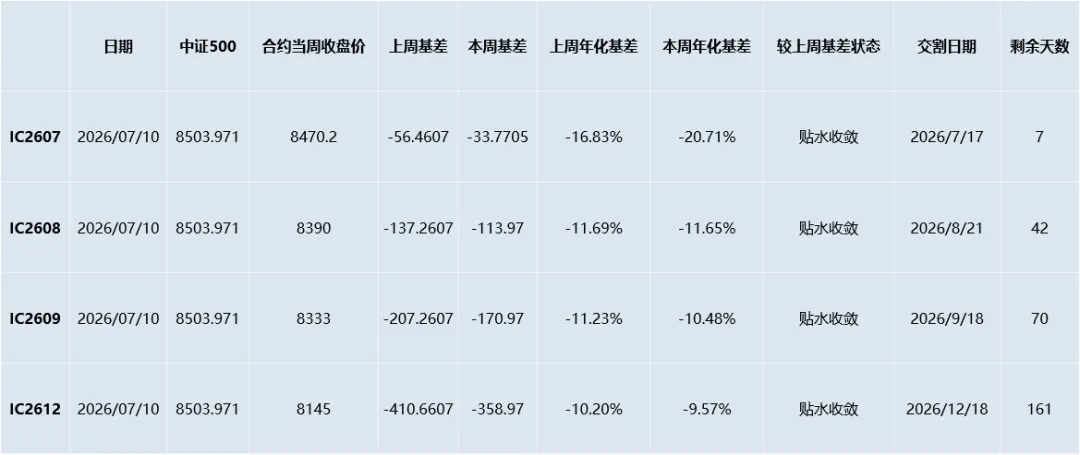

04.当周基差

本周,合约IC2607、IC2608、IC2609、IC2612贴水收敛。

数据来源:wind

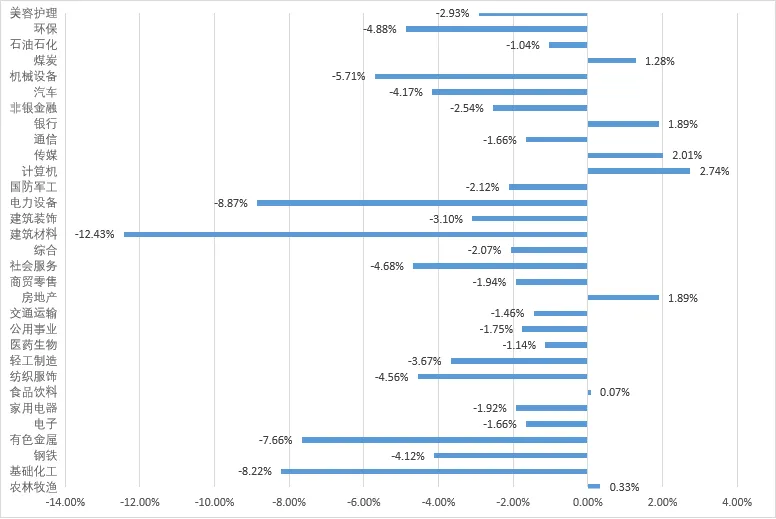

05.申万一级行业涨幅

本周,31个申万一级大部分为下跌状态。7个上涨行业中,计算机领涨,涨幅为2.74%,其次为传媒,涨幅为2.01%。24个下跌行业中,建筑材料领跌,跌幅为12.43%,其次为电力设备,跌幅为8.87%。

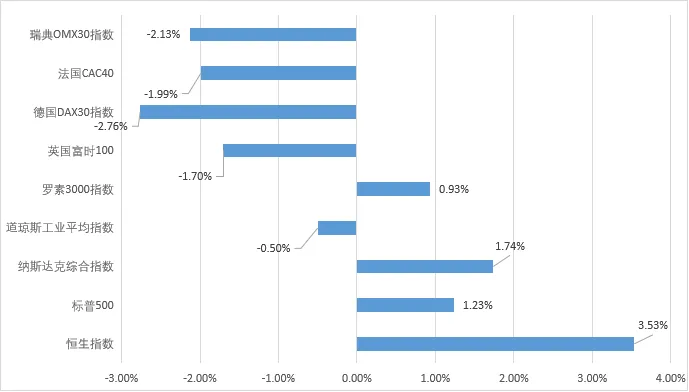

06.全球主要指数走势

本周,全球主要指数大部分下跌。德国DAX30指数下跌2.76%,瑞典OMX30指数下跌2.13%,法国CAC40下跌1.99%,英国富时100下跌1.70%,道琼斯工业平均指数下跌0.50%,恒生指数上涨3.53%,纳斯达克综合指数上涨1.74%,标普500上涨1.23%,罗素3000指数上涨0.93%。

数据来源:wind

【商品市场】

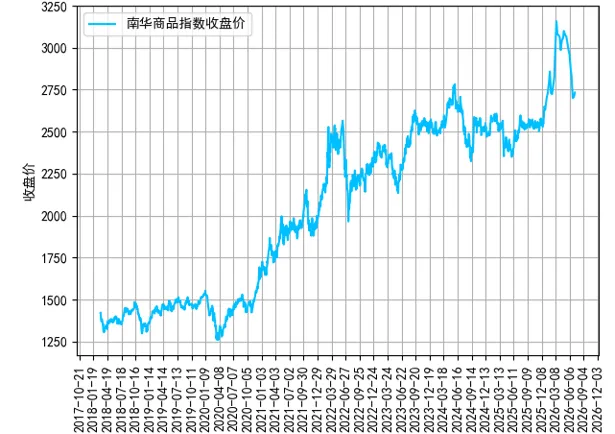

01.南华商品指数走势

本周,南华商品指数2733.29,周环比上涨28.44,上涨1.05%。

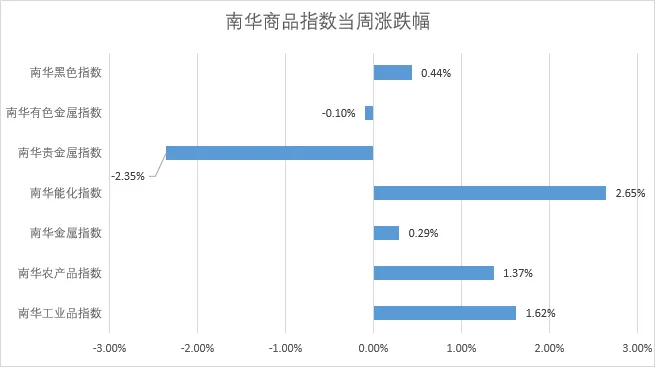

本周,商品市场大部分上涨。南华贵金属指数下跌2.35%,南华有色金属指数下跌0.10%,南华能化指数上涨2.65%,南华工业品指数上涨1.62%,南华农产品指数上涨1.37%,南华黑色指数上涨0.44%,南华金属指数上涨0.29%。

数据来源:wind

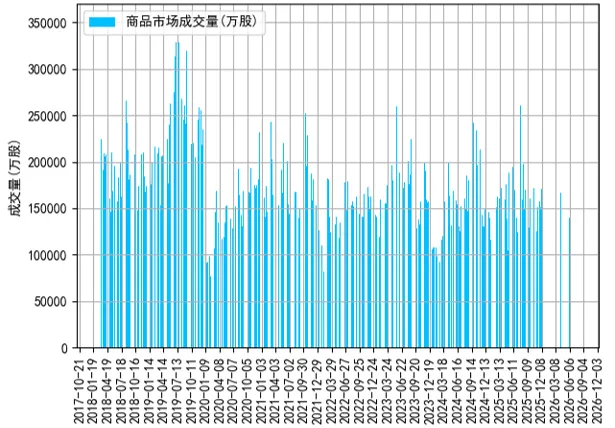

02.商品市场成交量

本周,商品市场日均成交量较上周有所减少,周内呈震荡波动。

数据来源:wind

03.商品市场波动率

本周,5日波动率、10日波动率有所上升,20日波动率有所下跌。

数据来源:wind

【策略综述】

股票市场:

本周,从风格上看,大盘风格强于小盘风格。本周,31个申万一级大部分为下跌状态。7个上涨行业中,计算机领涨,涨幅为2.74%,其次为传媒,涨幅为2.01%。24个下跌行业中,建筑材料领跌,跌幅为12.43%,其次为电力设备,跌幅为8.87%。市场日均成交量为2.928万亿,A股主要指数大部分下跌。上证50上涨0.83%,沪深300下跌1.27%,中证500下跌2.76%,中证1000下跌4.90%。

商品市场:

本周,商品市场大部分上涨。南华贵金属指数下跌2.35%,南华有色金属指数下跌0.10%,南华能化指数上涨2.65%,南华工业品指数上涨1.62%,南华农产品指数上涨1.37%,南华黑色指数上涨0.44%,南华金属指数上涨0.29%。

期权市场:

本周,主要金融期权标的全部上涨,金融期权加权隐含波动率有所变化。50ETF、上交所300ETF、深交所300ETF、上交所500ETF期权、创业板ETF期权、深交所500ETF期权、深交所100ETF期权、科创50ETF、科创板50ETF、300股指期权、1000股指期权,50股指期权的全周累计收益率分别为1.12%、-0.96%、-0.98%、-2.28%、-4.33%、-2.28%、-3.15%、5.09%、5.11%、-1.27%、-4.90%、0.83%。

数据来源:wind

【声明】:本微信公号所发布的内容仅供参考,不构成任何投资建议和销售要约,亦不涉及任何商业合作。版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,若涉及版权问题,请通过微信后台与我们取得联系。