01 概述: AI算力产业链

本报告围绕美国政策、云厂商资本投入、服务器与高端GPU需求、载板PCB材料供应链四大维度,梳理2026年AI算力产业景气逻辑。

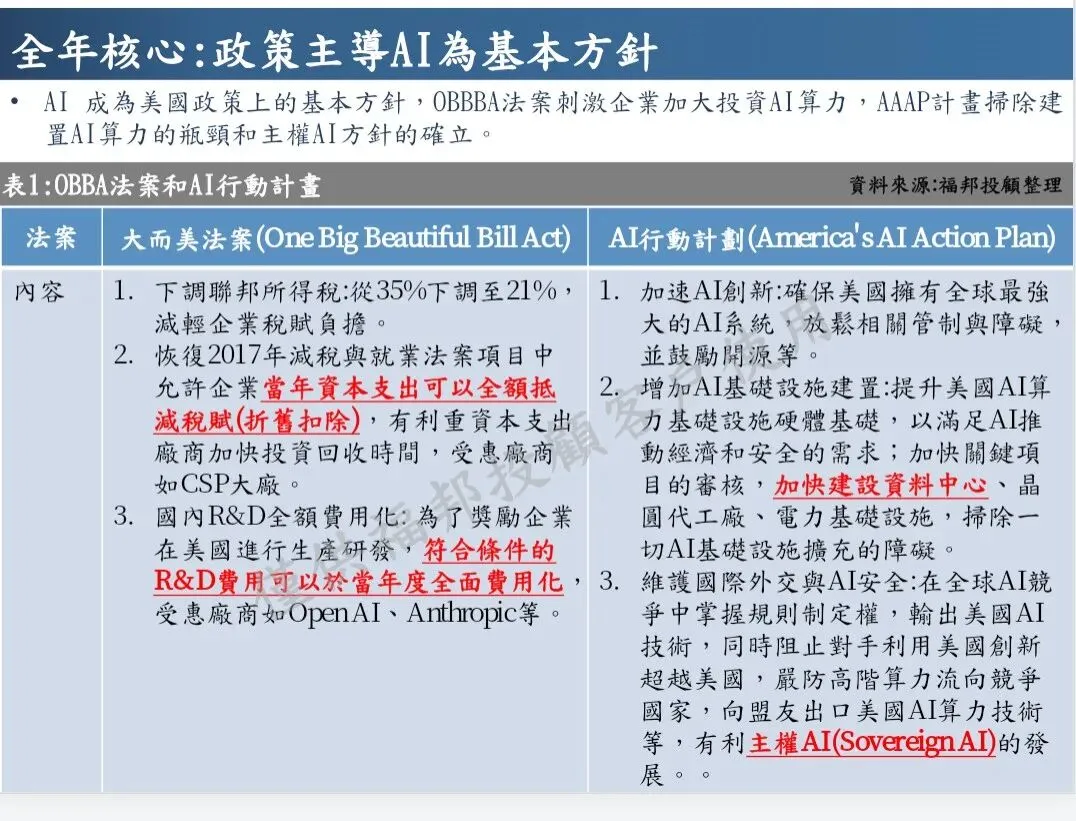

政策层面,美国以OBBA减税法案、AI行动计划形成双重支撑:OBBA下调企业税率,允许资本支出、本土研发费用当年全额抵扣,利好云厂商与AI企业扩产;AI行动计划简化数据中心、晶圆厂审批,同时通过算力出口管控打造主权AI竞争优势。

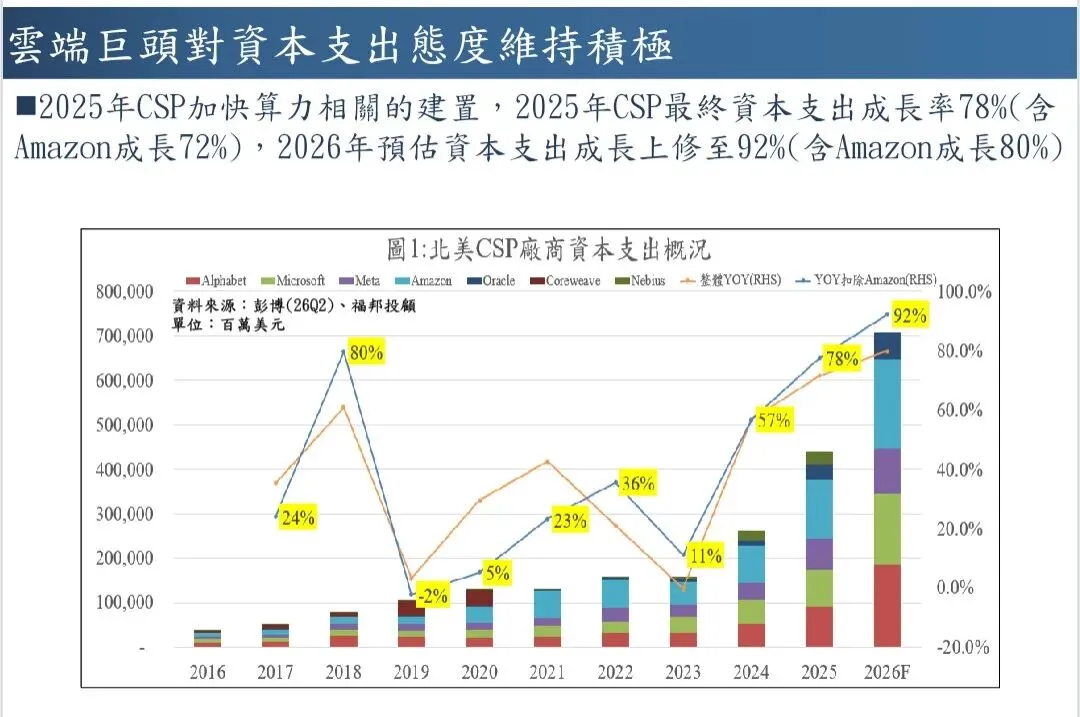

资本开支端,北美头部云厂商算力投入高速增长,2025年整体资本开支同比增78%,2026年预估增速提升至92%,亚马逊、微软、Meta等持续加码硬件基建。需求传导至服务器市场,机构预测2026年全球服务器出货量同比增长9%,2025-2030年复合增速5%,中长期维持高景气。

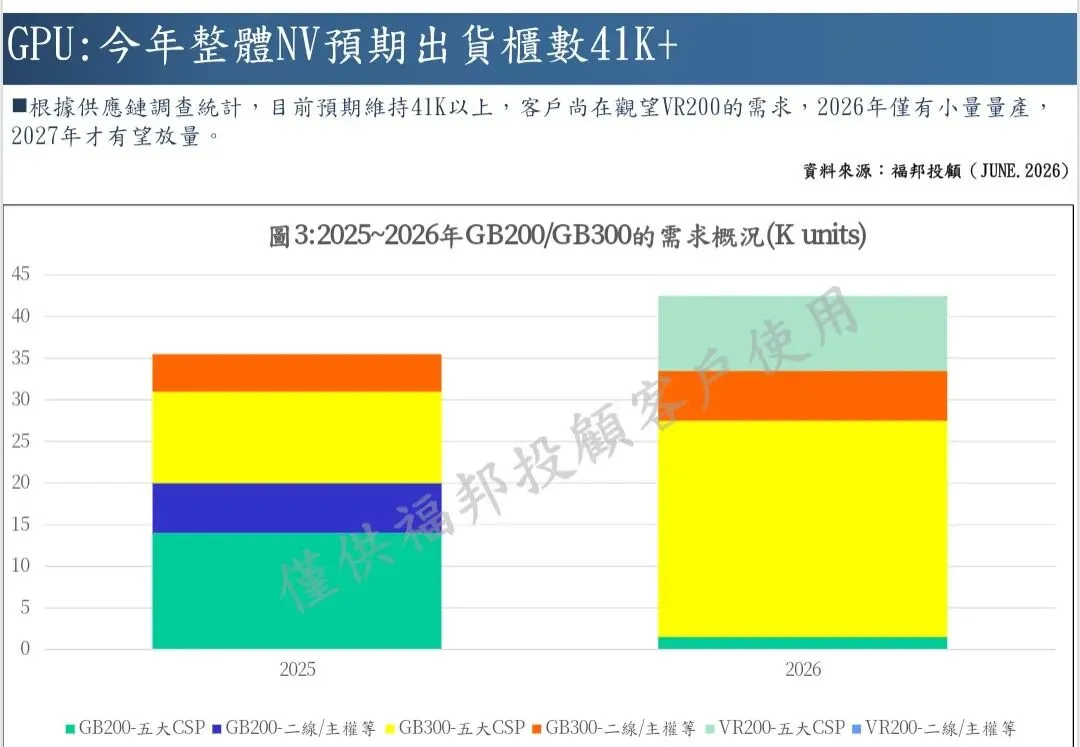

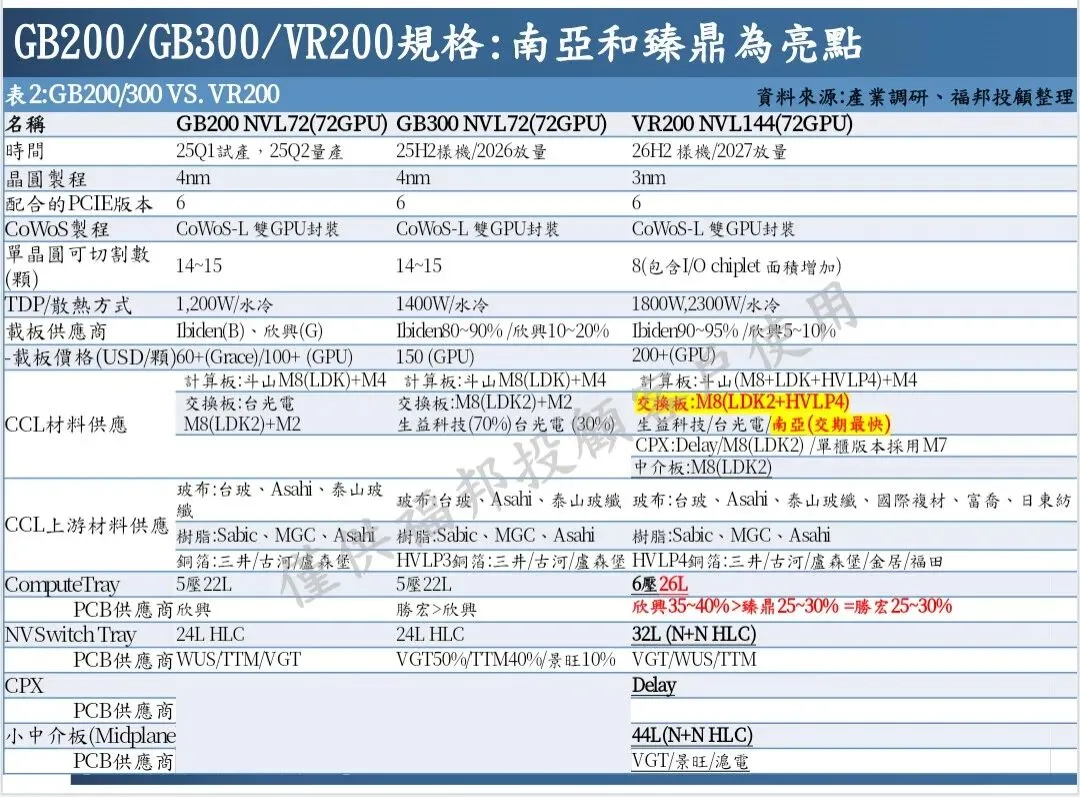

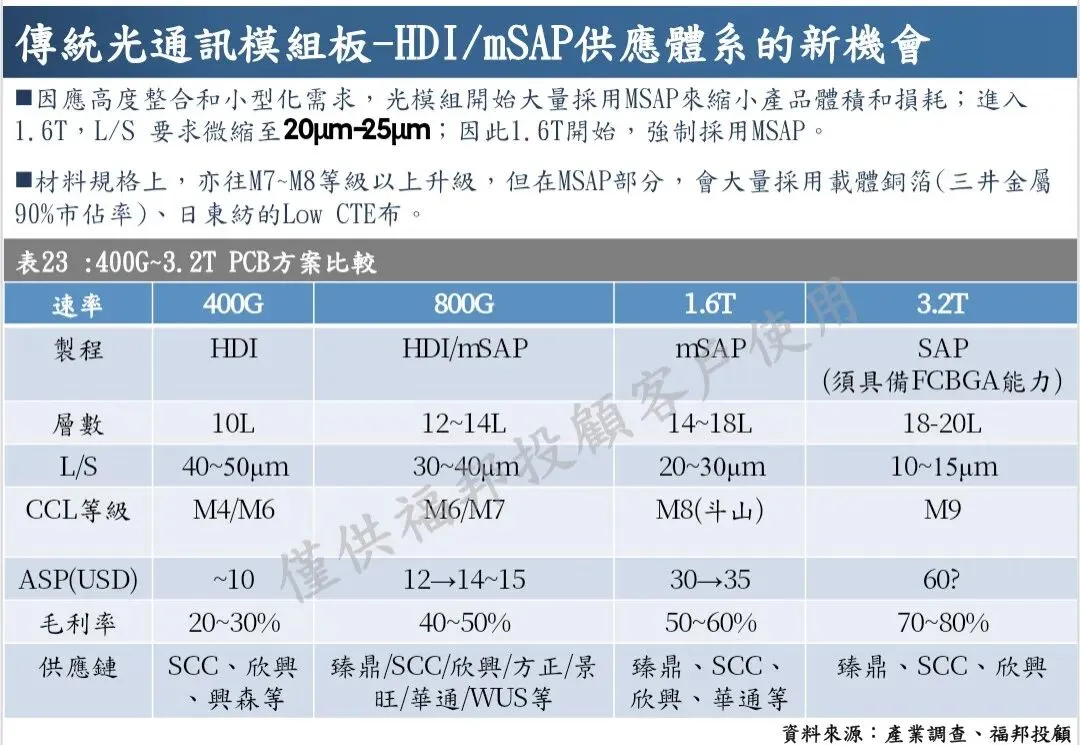

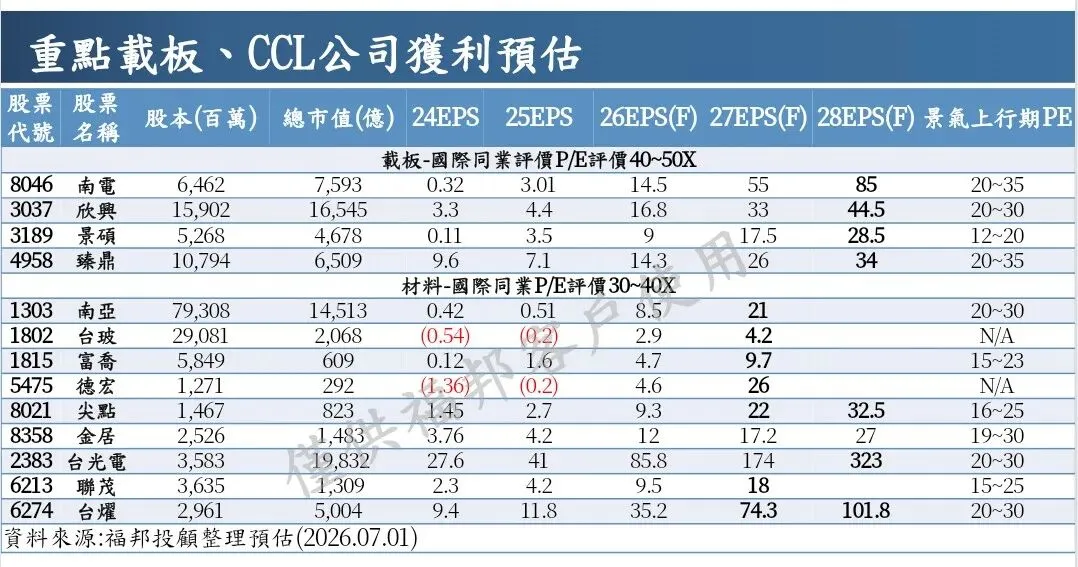

高端GPU方面,英伟达GB200/GB300/VR200需求旺盛,2026年整体出货目标超41K。三款产品制程、功耗、封装规格逐级升级,VR200采用3nm工艺、1800-2300W超高功耗,配套CoWoS-S封装,南亚、臻鼎成为核心载板供应商,高端M8、M8.5、HVLP4等高阶CCL材料需求快速放量。

同时谷歌、亚马逊、Meta等云端大厂自研ASIC芯片持续落地,2026-2027年多款TPU、训练芯片进入量产周期,同步导入L6/L10-L12高阶PCB板材,生益、南亚、欣兴、GCE等厂商持续受益高端板材订单扩容,AI算力上游基板、PCB产业链进入持续扩张周期。

02 AI服务器带动PCB钻针产业链爆发

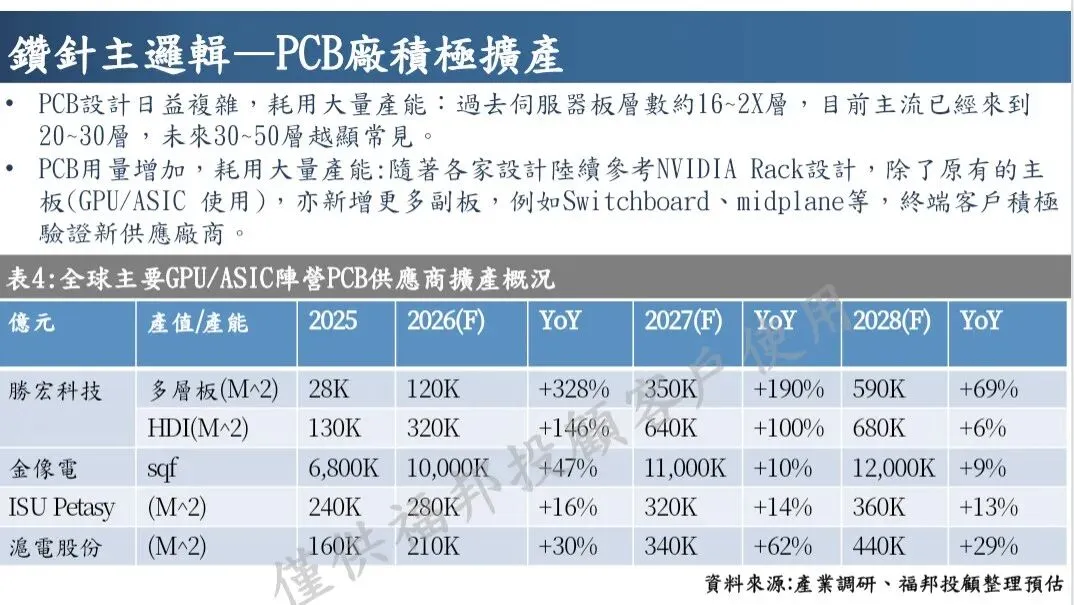

AI算力带动高阶服务器PCB需求爆发,PCB板层数提升、配套副板新增,各大PCB厂商大规模扩产,直接拉动钻针需求成倍增长。

PCB端,AI服务器主板层数从16-20层升级至20-30层,未来30-50层成为常态;同时新增Switchboard、midplane等配套板材,产能需求大幅扩张。胜宏、金像电、沪电等头部厂商2025-2028年产能持续翻倍,其中胜宏多层板2026年产能同比增长328%,扩产力度行业第一。

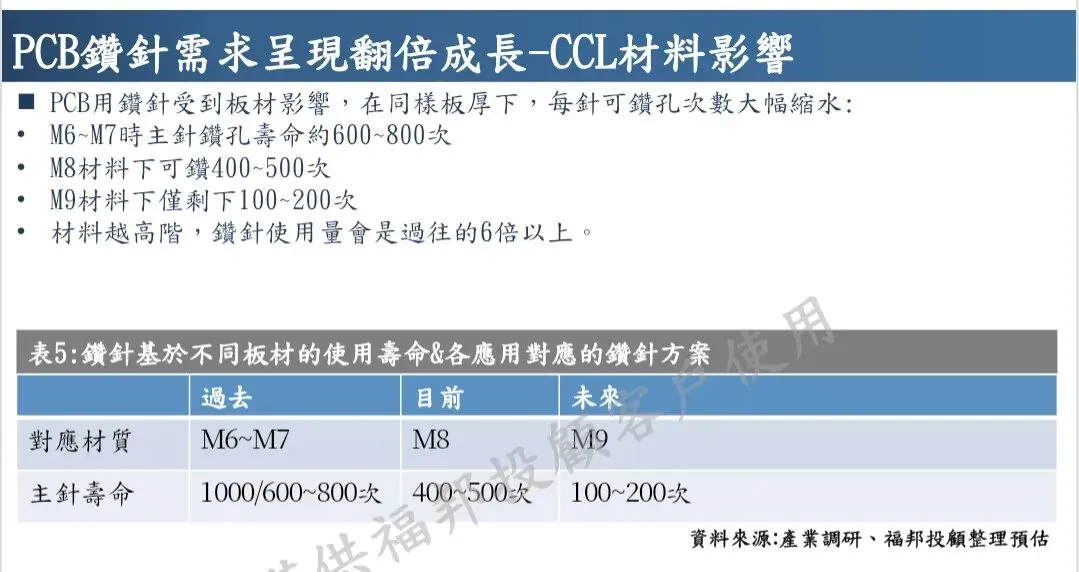

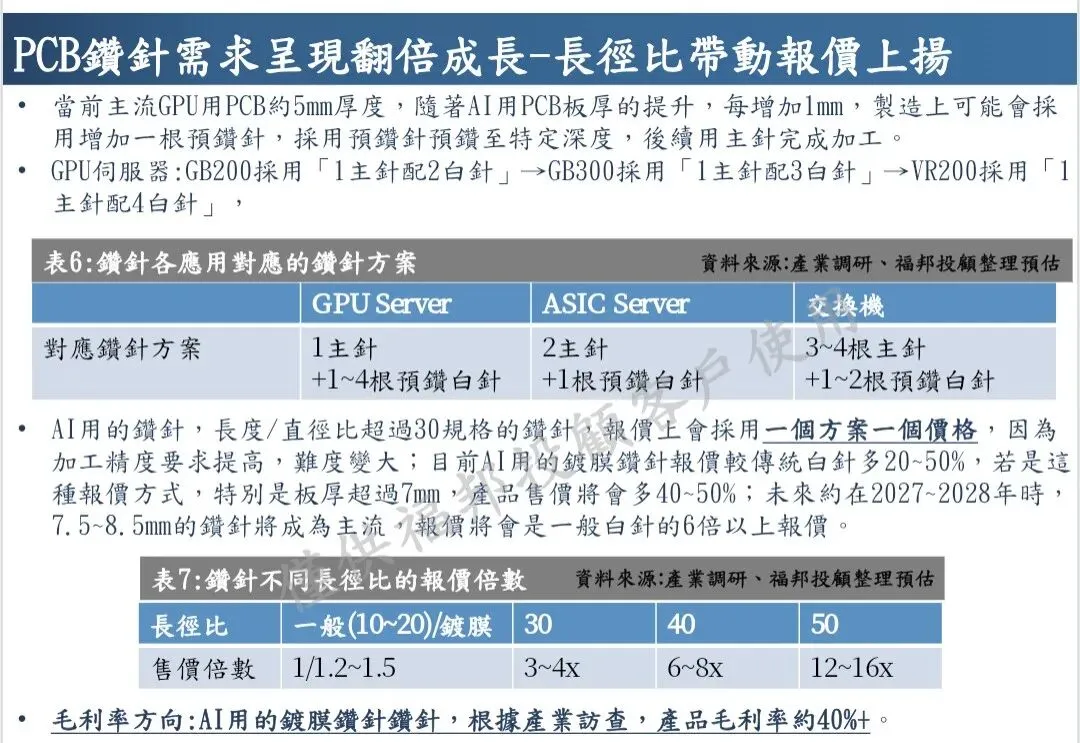

高阶CCL材料大幅缩短钻针使用寿命,材料等级越高损耗越快:传统M6/M7板材单针可钻孔600-1000次,M8仅400-500次,下一代M9仅剩100-200次,高端板材钻针消耗量为传统产品6倍以上。同时AI PCB板厚持续增加,GB200/300/VR200分别采用1主针配2/3/4根预钻针方案,长径比超30的特殊钻针报价大幅溢价,长径比50规格售价达普通钻针12-16倍,AI专用镀膜钻针毛利率超40%。

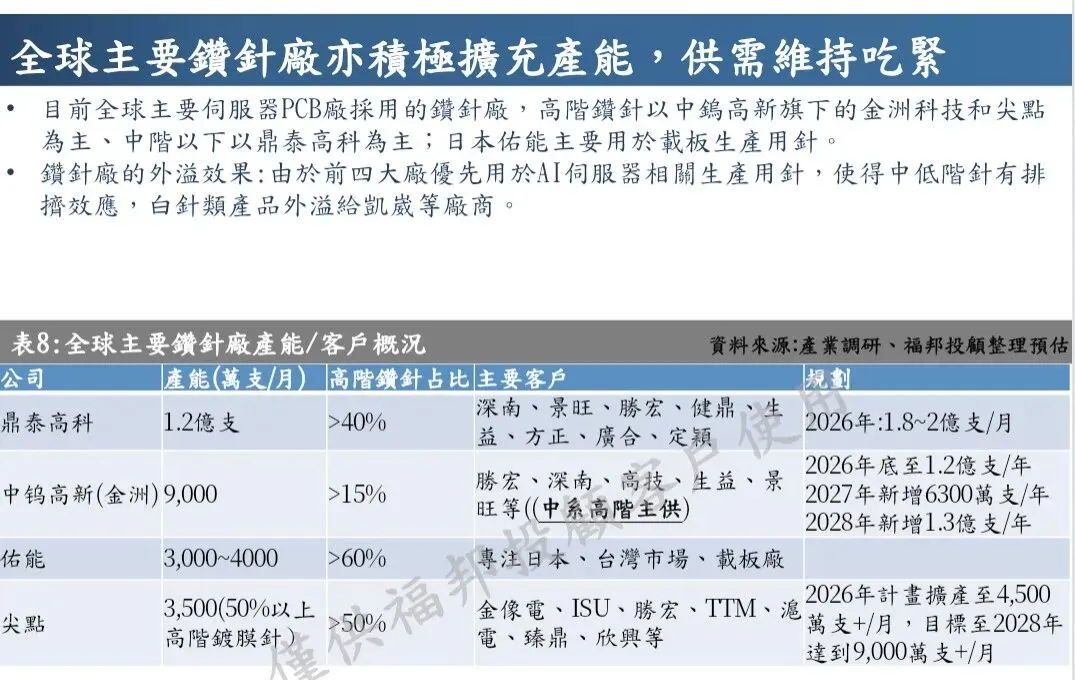

供给端,钻针厂商同步扩产,高阶钻针由中钨高新(金洲)、尖点主导,鼎泰高科覆盖中低端市场,佑能专攻载板领域。头部产能优先供给AI服务器订单,中低端钻针产能外溢至二线厂商。行业供需持续紧张,叠加PCB与钻针双向扩产周期,钻针行业将长期维持高景气。

03 AI算力拉动HVLP4高端铜箔新的增长点

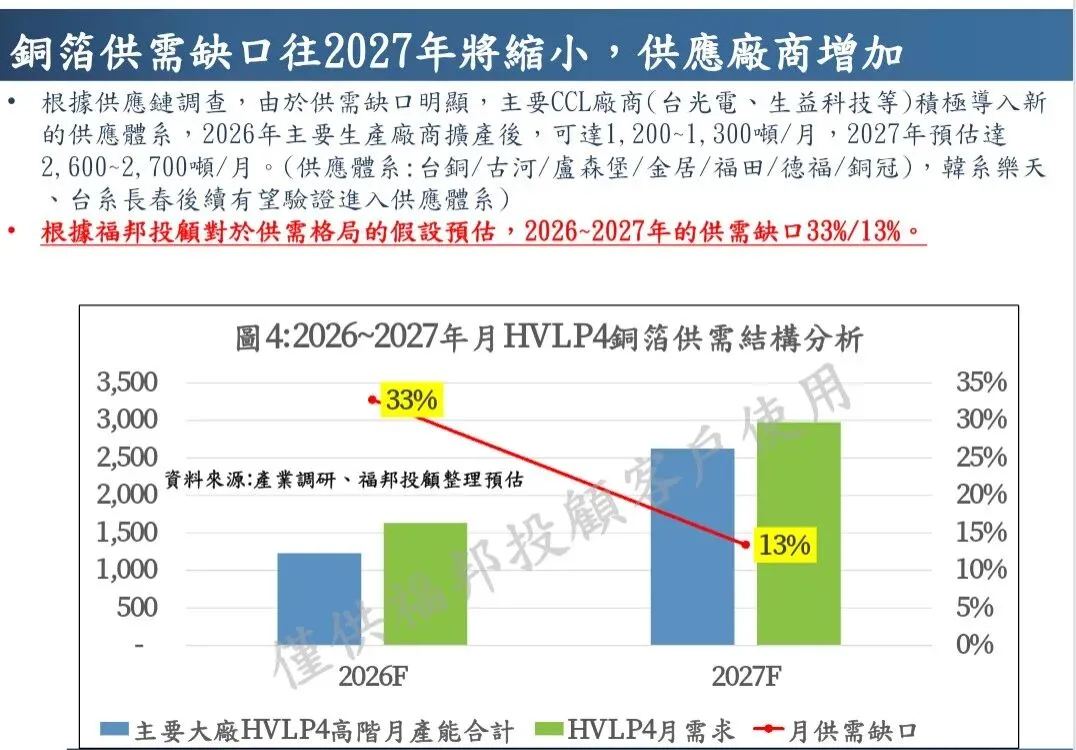

AI算力硬件拉动HVLP4铜箔需求爆发,需求规模受PCB良率影响显著。理想良率80%-90%下月度总需求1200-1300吨,受英伟达PCB实际良率仅50%-60%影响,真实月度总需求升至1600吨,全年月需求区间2900-3000吨。HVLP系列规格越高加工费用越贵,HVLP4加工费25-30美元/公斤,供给厂商包含三井、古河、金居等多家企业。

各厂商大规模扩产高阶产能,三井金属产能行业领先,2028年月产能规划达1200吨;金居2028年月产能目标800吨,铜冠、德福等同步跟进扩产。2026年月供给产能1200-1300吨,供需缺口33%;2027年月供给提升至2600-2700吨,缺口收窄至13%。台光电、生益等CCL厂加速导入多元供应商体系,乐天、长春等新厂商有望后续认证入场,长期缓解高端铜箔供给紧张局面。

04 高端电子玻纤布缺货到2028年

AI算力硬件拉动高端T、Q、LowDK二代玻纤布需求全面爆发,各高阶材料持续供需紧缺、价格上行。

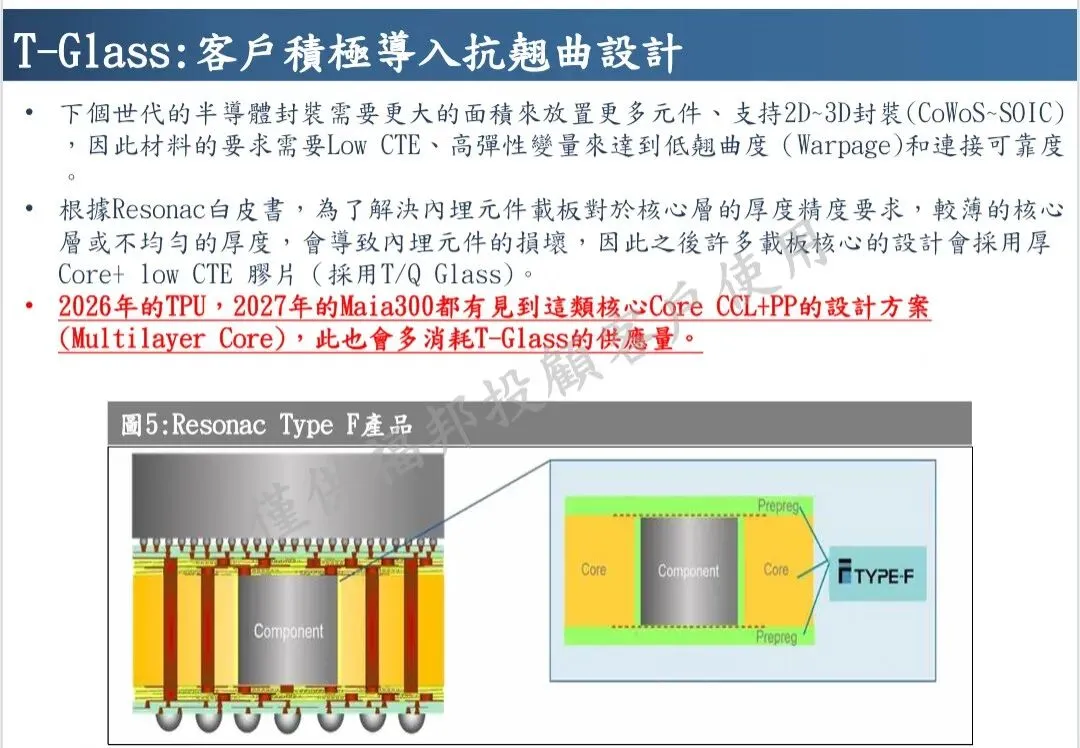

0应用与材料划分:AI服务器、先进封装载板优先采用Low CTE的T-Glass、低介电NE/Q布;英伟达LPU新品主推Q-Glass,T布用于ABF载板,中阶E布覆盖通用主板。日系厂商先发,台厂、大陆厂商持续扩产完善多元供应链。

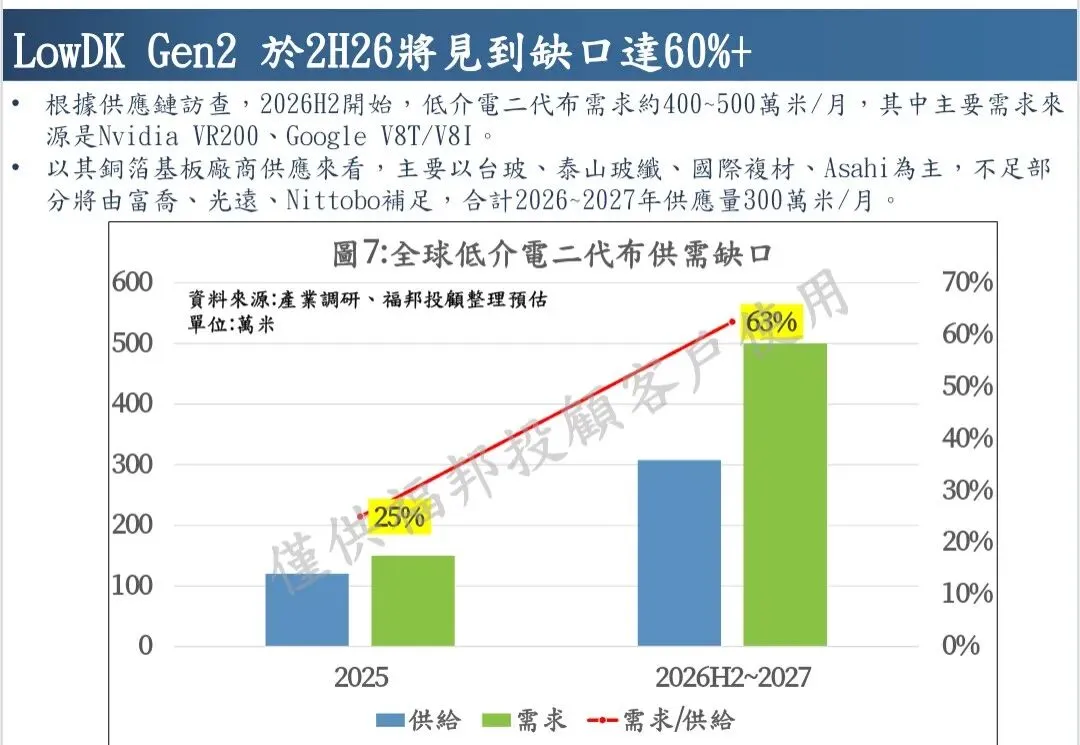

供需缺口:T-Glass缺口逐年走高,2028年缺口达51%;LowDK二代2026下半年缺口超63%;Q-Glass 2027年缺口45%,即便各家扩产,ASIC客户物料供给仍紧张。

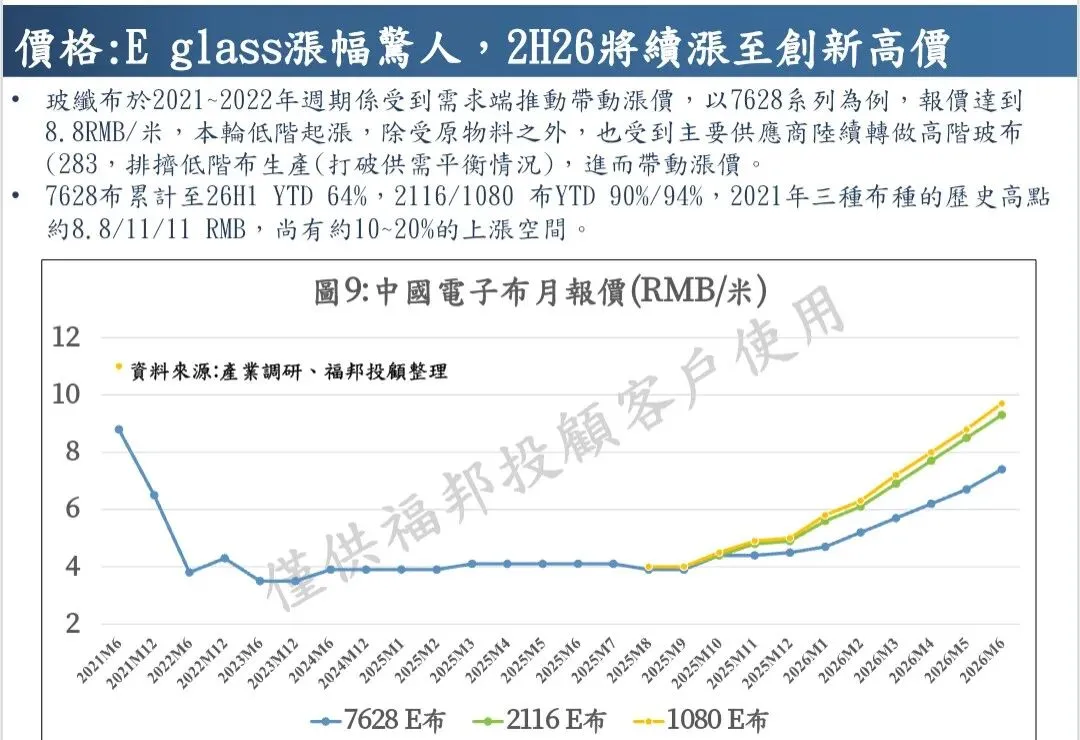

价格趋势:全品类玻纤布涨价延续至2027上半年,普通E布仍有10%-20%上涨空间;T、Q、LowDK2等高阶布年涨幅20%-50%。上游材料紧缺拉长CCL交期至4-6个月,全球CCL厂商同步多次上调产品报价,涨价周期传导至下游PCB产业链。

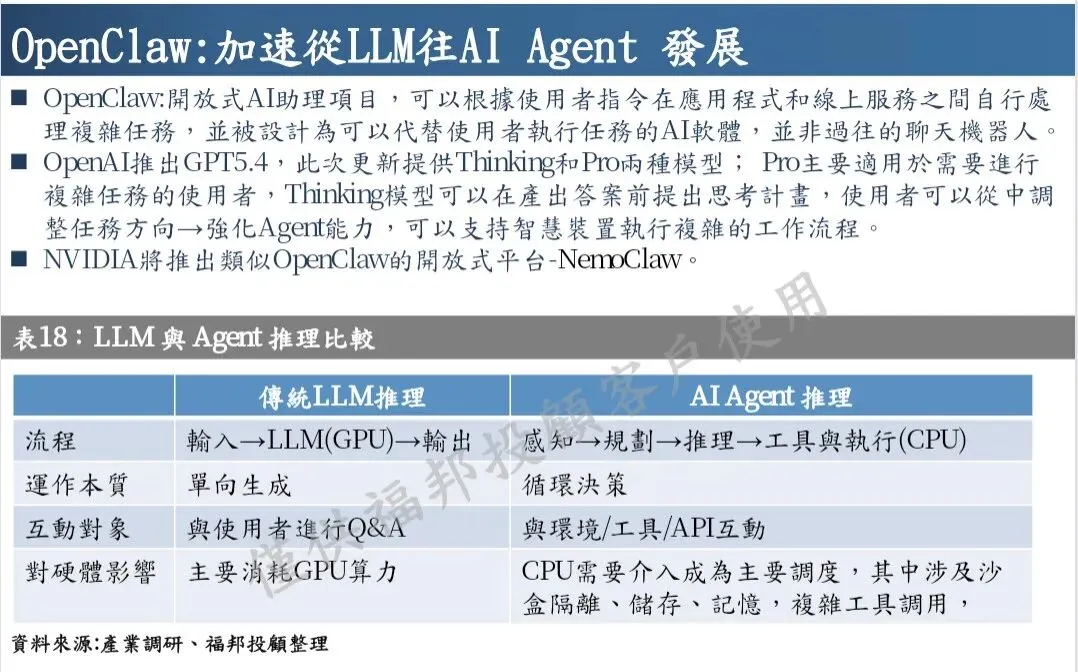

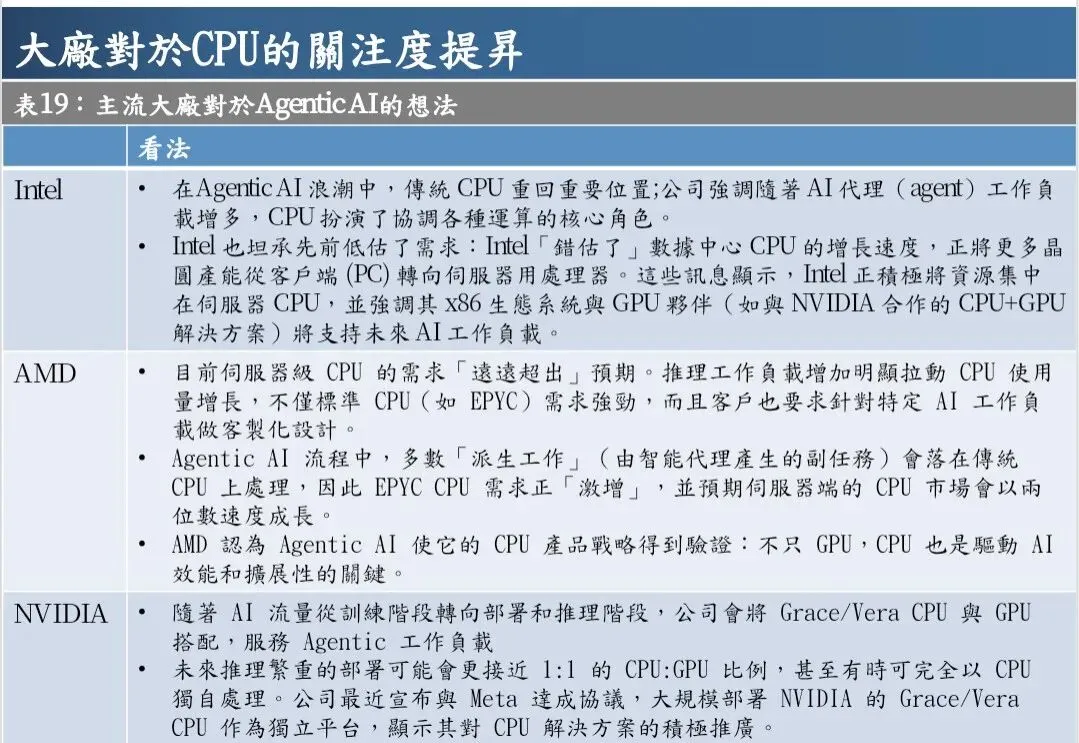

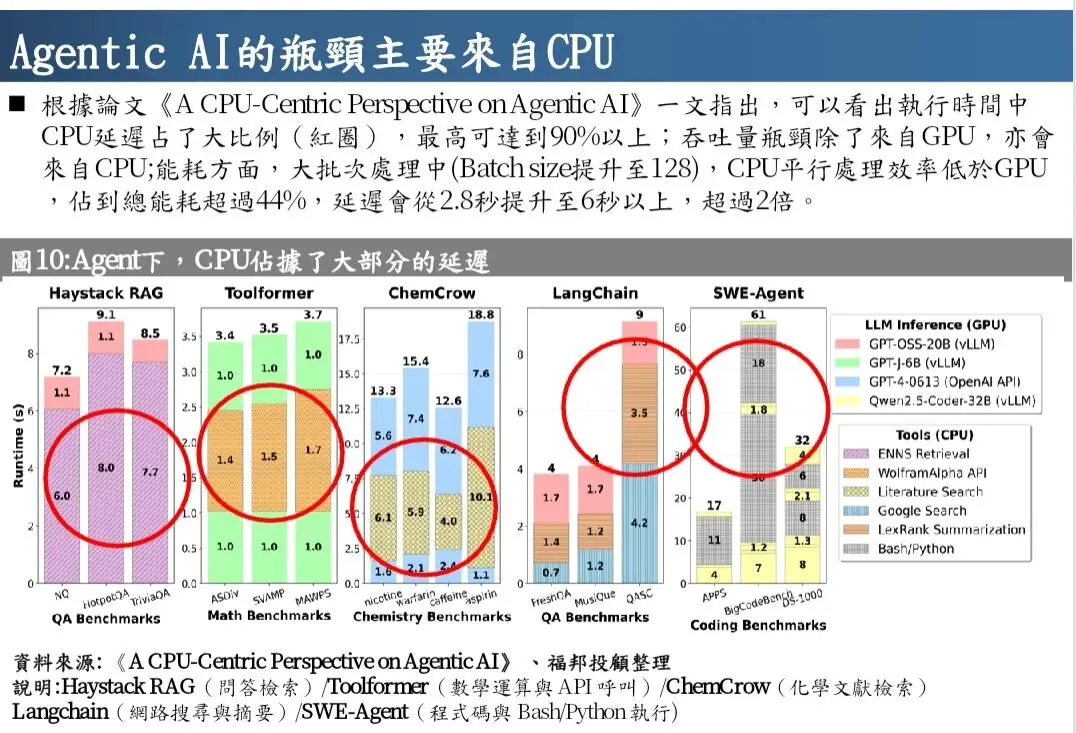

05 Agentic AI带动IC载板紧缺上行

Agentic AI的性能瓶颈主要由CPU造成,相关论文数据显示,检索、代码运行等工具任务的CPU时延占总运行时长九成以上;高批量运算下CPU功耗占比超44%,大幅拉长系统延迟。由于API处理、脚本执行、多任务切换、安全沙盒等工作均依靠CPU,行业向多核CPU演进成为必然趋势。Intel、AMD服务器CPU核心数持续大幅提升,2026年产品最高可达288核、256核,多核架构直接推升芯片封装对大尺寸IC载板的需求。

当前各大厂商新一代CPU、GPU、AI专用芯片的载板面积与层数同步大幅增长。AMD、Intel新款服务器CPU载板面积较前代提升15%~44%;英伟达、谷歌高端算力芯片采用CoWoS、EMIB先进封装,部分产品载板面积增幅最高达160%,高层数、大尺寸ABF载板需求快速扩张。

供需层面,全球头部载板厂商2026年已全线满载,行业一致预判2027年IC载板将全面供不应求,低CTE基材短缺问题延续至2028年。上游ABF树脂、玻纤等原材料厂商产能同样饱和,新产能释放周期漫长,进一步约束载板供给。供需数据显示,2025年ABF载板仍供过于求,2026年需求增速反超供给、供需缺口转正,2027、2028年缺口将扩大至26%、46%,叠加T-glass基板紧缺因素,行业紧缺程度将进一步加剧。

整体逻辑为:智能AI代理催生多核CPU需求,带动大尺寸高层数载板需求爆发,上游材料扩产滞后,2026年起ABF载板行业进入长周期紧缺上行阶段。

版权声明:本文信息版权归原作者所有,不代表本平台观点,仅为分享使用,如涉及版权与信息错误问题,敬请联系我们更正或删除。谢谢!