来源:锋行链盟

以下是内容详情

锋行链盟《智能驾驶汽车深度分析报告2026》

2026年7月数据基准:截至2026年6月公开行业数据与权威研报

一、执行摘要

2025—2026 年,智能驾驶(智驾)从"豪华选配"全面迈入"主流标配"阶段,成为决定汽车品牌竞争力的核心变量。

核心结论:

- 中国在全球智驾产业化中已占据领先身位。

2025年1—11月,中国搭载城市NOA(导航辅助驾驶)的乘用车销量达 312.9万辆,渗透率 15.1%(较2024全年提升5.6个百分点);自主品牌占比高达 81.1%。L2级辅助驾驶前三季度渗透率已达 64%,年底升至约 66%。 - 技术范式发生代际切换。

行业从"规则+模块化"走向"端到端大模型",并进一步演进为 VLA(视觉-语言-动作) 与 世界模型(World Model) 两条高阶路线。华为 WEWA 架构、特斯拉自回归 Transformer、小鹏 720 亿参数世界模型代表了当前技术天花板。 - 格局呈"双引擎"特征:

一端是车企自研(鸿蒙智行、理想、小米、蔚来、小鹏、特斯拉等约19个品牌),另一端是第三方供应商"双强主导"——Momenta(市占率约60%)+ 华为HI模式(约20%)合计占第三方市场约八成。 - Robotaxi/L4 进入商业化拐点。

中国萝卜快跑累计超 1000 万单,小马智行在广深实现单车运营盈利;美国 Waymo 领跑,特斯拉 Cybercab 于 2026 年量产、Robotaxi 在奥斯汀取消安全员全无人运营。 - 市场前景广阔但分化加剧。

全球自动驾驶市场规模 2025 年约 2738 亿美元(中商产业研究院),2030 年多机构预测介于 2000 亿—2.4 万亿美元区间;城市NOA 中国市场规模有望 2027 年破千亿。

二、行业现状:从"能用"到"好用、普及"

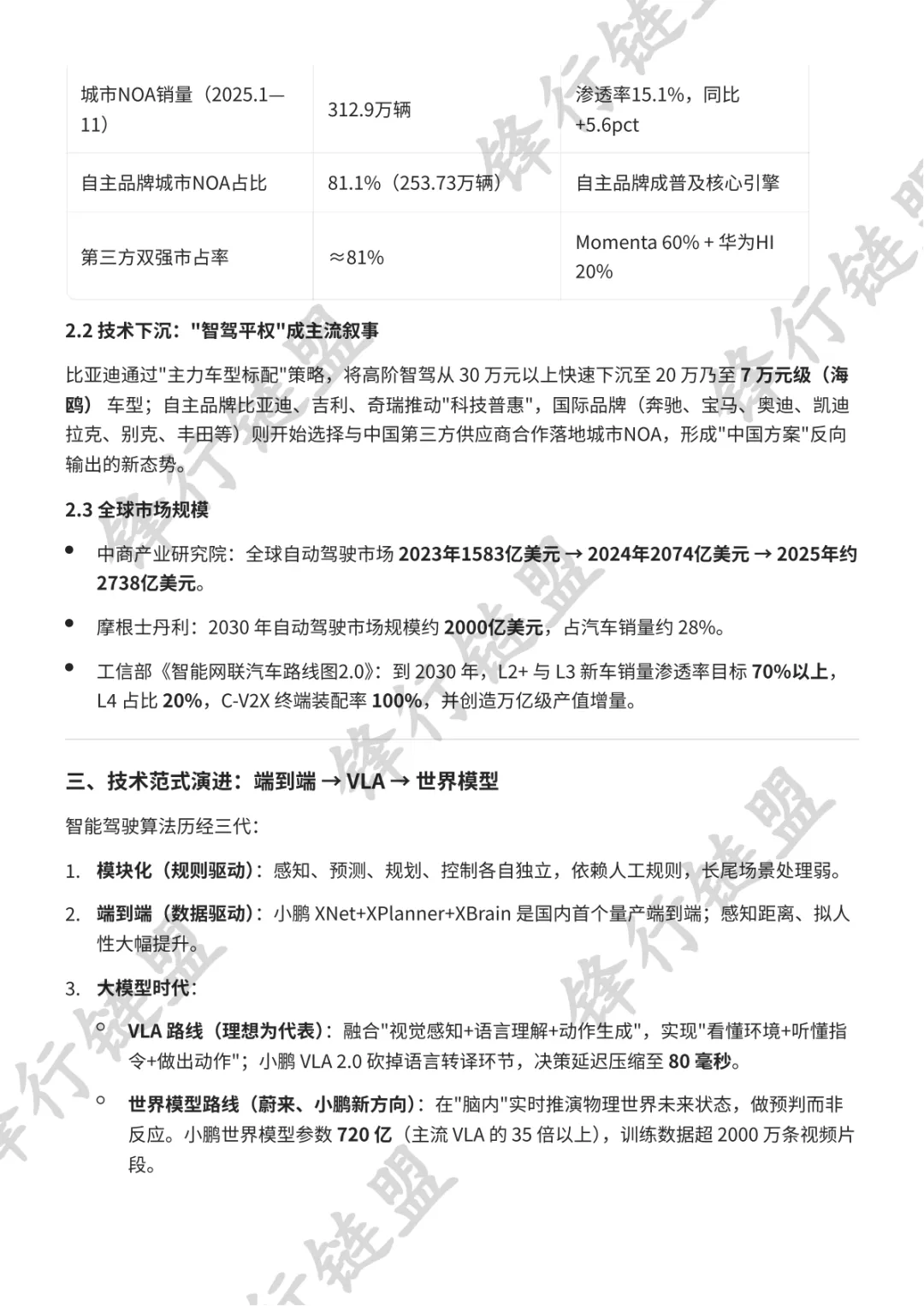

2.1 中国市场的三大数据坐标

指标 | 数据 | 说明 |

L2级渗透率(2025前三季度) | 64% → 年底约66% | 三分之二新车型搭载L2 |

城市NOA销量(2025.1—11) | 312.9万辆 | 渗透率15.1%,同比+5.6pct |

自主品牌城市NOA占比 | 81.1%(253.73万辆) | 自主品牌成普及核心引擎 |

第三方双强市占率 | ≈81% | Momenta 60% + 华为HI 20% |

2.2 技术下沉:"智驾平权"成主流叙事

比亚迪通过"主力车型标配"策略,将高阶智驾从 30 万元以上快速下沉至 20 万乃至 7 万元级(海鸥) 车型;自主品牌比亚迪、吉利、奇瑞推动"科技普惠",国际品牌(奔驰、宝马、奥迪、凯迪拉克、别克、丰田等)则开始选择与中国第三方供应商合作落地城市NOA,形成"中国方案"反向输出的新态势。

2.3 全球市场规模

中商产业研究院:全球自动驾驶市场 2023年1583亿美元 → 2024年2074亿美元 → 2025年约2738亿美元。 摩根士丹利:2030 年自动驾驶市场规模约 2000亿美元,占汽车销量约 28%。 工信部《智能网联汽车路线图2.0》:到 2030 年,L2+ 与 L3 新车销量渗透率目标 70%以上,L4 占比 20%,C-V2X 终端装配率 100%,并创造万亿级产值增量。

三、技术范式演进:端到端 → VLA → 世界模型

智能驾驶算法历经三代:

- 模块化(规则驱动)

:感知、预测、规划、控制各自独立,依赖人工规则,长尾场景处理弱。 - 端到端(数据驱动)

:小鹏 XNet+XPlanner+XBrain 是国内首个量产端到端;感知距离、拟人性大幅提升。 - 大模型时代

: - VLA 路线(理想为代表)

:融合"视觉感知+语言理解+动作生成",实现"看懂环境+听懂指令+做出动作";小鹏 VLA 2.0 砍掉语言转译环节,决策延迟压缩至 80 毫秒。 - 世界模型路线(蔚来、小鹏新方向)

:在"脑内"实时推演物理世界未来状态,做预判而非反应。小鹏世界模型参数 720 亿(主流 VLA 的 35 倍以上),训练数据超 2000 万条视频片段。 - 安全端到端(理想+轻舟智航)

:在端到端模型外叠加安全对齐机制,仅用 128TOPS 算力(单颗征程6M)即跑通城市NOA。 无图化(去高精地图) 成为标配能力,使"全国都能开、有路都好开"成为现实,也大幅降低了部署与维护成本。

四、国内品牌技术优势分析

4.1 华为乾崑(ADS 4 / ADS 5)—— 全栈与安全标杆

技术架构(WEWA):

关键突破:

规模与投入:

4.2 比亚迪(天神之眼)—— 数据底座与普惠之王

4.3 小鹏汽车 —— 世界模型与纯视觉 Robotaxi

4.4 蔚来(NWM 世界模型 2.0)

4.5 理想汽车(马赫 Mind + VLA)

4.6 第三方供应商双强

五、国际品牌技术优势分析

5.1 特斯拉(FSD V14 + Cybercab)—— 纯视觉全球范式

5.2 梅赛德斯-奔驰(DRIVE PILOT L3)—— 法规商用先行者

5.3 宝马(L3 战略收缩)

5.4 Waymo(美国 Robotaxi 领跑者)

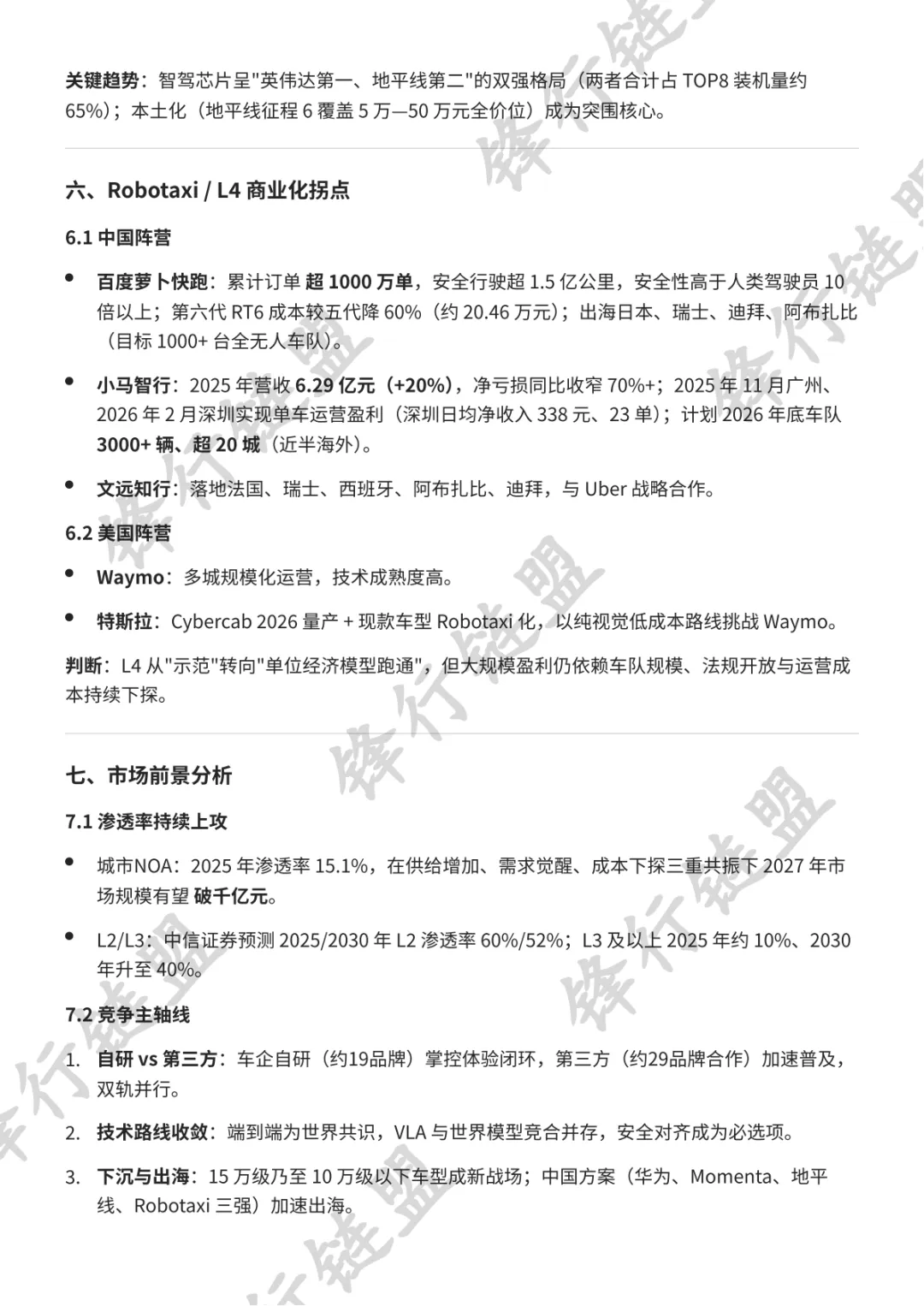

5.5 国际智驾芯片格局

厂商

代表芯片

算力

定位

英伟达

Thor(CES2025)

最高 5000 TOPS

智驾域控霸主,2025 装机量份额约 50%

高通

Snapdragon Ride Flex

约 1500 TOPS

智驾+座舱融合,宝马/大众/长城

Mobileye

EyeQ6 Ultra

约 500 TOPS

性价比感知方案,吉利/极氪中端

地平线

征程 6(10—560 TOPS)

千万级出货

中国第一、全球第二,双强格局

华为

昇腾系列

1000+ TOPS

全栈自研,鸿蒙车机无缝对接

特斯拉

HW5.0(预测)

3000+ TOPS

纯视觉、算法芯片深度绑定

关键趋势:智驾芯片呈"英伟达第一、地平线第二"的双强格局(两者合计占 TOP8 装机量约 65%);本土化(地平线征程 6 覆盖 5 万—50 万元全价位)成为突围核心。

六、Robotaxi / L4 商业化拐点

6.1 中国阵营

6.2 美国阵营

判断:L4 从"示范"转向"单位经济模型跑通",但大规模盈利仍依赖车队规模、法规开放与运营成本持续下探。

七、市场前景分析

7.1 渗透率持续上攻

7.2 竞争主轴线

7.3 政策与基础设施

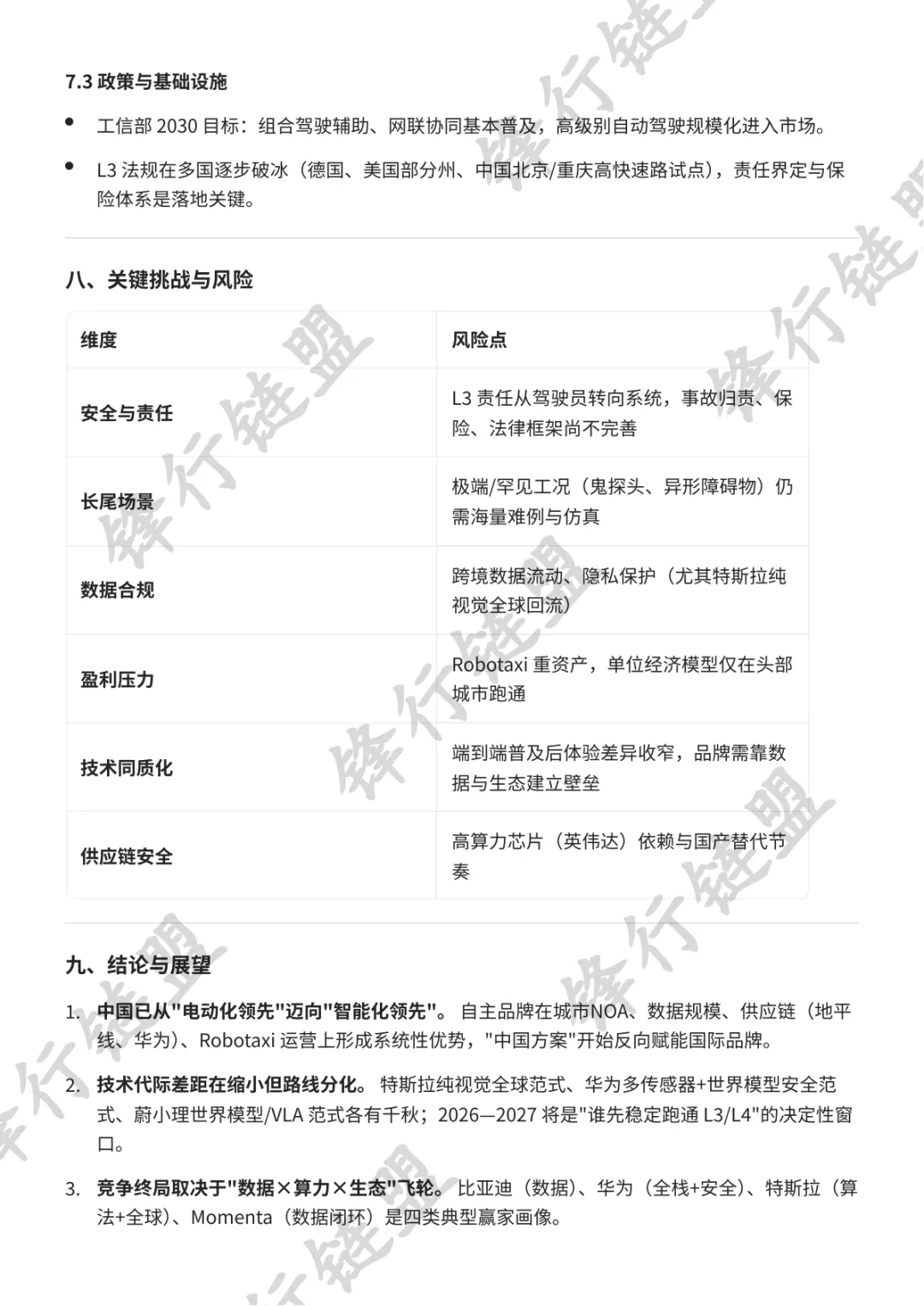

八、关键挑战与风险

维度

风险点

安全与责任

L3 责任从驾驶员转向系统,事故归责、保险、法律框架尚不完善

长尾场景

极端/罕见工况(鬼探头、异形障碍物)仍需海量难例与仿真

数据合规

跨境数据流动、隐私保护(尤其特斯拉纯视觉全球回流)

盈利压力

Robotaxi 重资产,单位经济模型仅在头部城市跑通

技术同质化

端到端普及后体验差异收窄,品牌需靠数据与生态建立壁垒

供应链安全

高算力芯片(英伟达)依赖与国产替代节奏

九、结论与展望

一句话总结:智能驾驶已进入"普及爆发期"与"L3/L4 冲刺期"叠加的历史窗口,中国凭借产业化速度、数据规模与供应链完整性占据先机,而全球竞争的最终胜负,将由端到端大模型的迭代效率与 Robotaxi 单位经济模型的跑通速度决定。

工信部 2030 目标:组合驾驶辅助、网联协同基本普及,高级别自动驾驶规模化进入市场。 L3 法规在多国逐步破冰(德国、美国部分州、中国北京/重庆高快速路试点),责任界定与保险体系是落地关键。 城市NOA:2025 年渗透率 15.1%,在供给增加、需求觉醒、成本下探三重共振下 2027 年市场规模有望 破千亿元。 L2/L3:中信证券预测 2025/2030 年 L2 渗透率 60%/52%;L3 及以上 2025 年约 10%、2030 年升至 40%。 - Waymo

:多城规模化运营,技术成熟度高。 - 特斯拉

:Cybercab 2026 量产 + 现款车型 Robotaxi 化,以纯视觉低成本路线挑战 Waymo。 - 百度萝卜快跑

:累计订单 超 1000 万单,安全行驶超 1.5 亿公里,安全性高于人类驾驶员 10 倍以上;第六代 RT6 成本较五代降 60%(约 20.46 万元);出海日本、瑞士、迪拜、阿布扎比(目标 1000+ 台全无人车队)。 - 小马智行

:2025 年营收 6.29 亿元(+20%),净亏损同比收窄 70%+;2025 年 11 月广州、2026 年 2 月深圳实现单车运营盈利(深圳日均净收入 338 元、23 单);计划 2026 年底车队 3000+ 辆、超 20 城(近半海外)。 - 文远知行

:落地法国、瑞士、西班牙、阿布扎比、迪拜,与 Uber 战略合作。 在美国多城运营无人出租车,与 Uber、亚马逊等竞合,是当下北美最成熟的 L4 商业化样本(多传感器融合 + 高精地图 + 远程协助)。 2023 年获上海高快速路 L3 测试牌照(首个符合 UN R157 并在中国路测); 但 2026 年 4 月改款 7 系宣布砍掉 L3、沿用 L2,反映传统豪华品牌在 L3 成本/法规/责任上的审慎。 全球唯一持有 L3(有条件自动驾驶)+ L4(自动泊车)双认证的车企; 新版 DRIVE PILOT 最高 95 km/h,2025 年初德国上市,为全球量产最快 L3; 为中国/美国全新 CLA 部署"无图"L2++ 全场景高阶智驾,本土化研发。 - FSD V14(2025.10 推送 v14.1)

:三大要点——自回归 Transformer、音频感知(识别急救车鸣笛)、内存优化;V14.2.2(2025.12)、V14.3 内部测试(2026.3)。马斯克称 V14 驾驶水平将超越人类司机。 - 纯视觉路线

:不依赖激光雷达,依托超强神经网络与全球数据回流,高速 NOA 稳定性与全球适应性领先。 - Robotaxi/Cybercab

:2025 年 6 月奥斯汀上线 Robotaxi 服务,8 月扩至旧金山湾区,12 月开启取消安全员的全无人测试;Cybercab 于 2026 年 2 月首辆量产下线,4 月得州工厂批量生产,无方向盘/踏板,成本低于 3 万美元。 - 短板

:复杂城区、低能见度场景仍逊于多传感器融合方案;数据跨境合规性待解。 - Momenta

:2025 年 1—10 月城市NOA 第三方市占率 60.2%,连续三年领跑;搭载量 41.44 万辆。优势在于"算法—数据闭环—规模化量产"的跨车型、跨品牌复制能力。 - 华为 HI 模式

:市占率约 20.6%,依托全栈技术输出。 自研马赫 Mind 基座大模型 + 马赫 VLA 智驾架构; 端到端反应时延 0.28 秒(人类平均 0.45 秒,F1 车手极限 0.25 秒); 通过"安全端到端"在有限算力下跑通城市NOA,体现工程务实。 2025 年 6 月全量推送基于 NWM 2.0 的 1.4.0 版本,实现点到点全域领航; 行业首发停车场自主寻路;高速表现稳、泊车能力强,城区偏保守(安全优先策略); 世界模型 2.0 引入开放交互(Open-set),用户可用自然语言描述导航需求、动态规划路径。 - 世界模型

:720 亿参数,具备主动思考、可控生成、长时序推演,与二代 VLA 互补。 - VLA 2.0

:视觉信号直连动作指令,决策延迟 80ms;无需人工标注,仅靠 1 亿段真实驾驶视频训练,覆盖人类 6.5 万年极限场景。 - Robotaxi

:2026 年量产,搭载 4 颗图灵 AI 芯片,车端算力 3000TOPS(全球量产最高),纯视觉、无高精地图、适配全球路况。 - 保有量

:天神之眼车型累计销量破 200 万辆(10 月单月 31.7 万),截至 2025 年 12 月累计保有量 超 256 万辆,稳居中国车企第一。 - 数据飞轮

:日均生成智驾数据 1.3—1.5 亿公里(约等于地球到太阳距离),构成行业最大数据底座。 - 激活率

:2025 年辅助驾驶激活比例 94.13%,智能泊车 85.97%。 - 策略

:A/B/C 三档全场景方案,覆盖仰望到 7 万元级海鸥,"智驾平权"兑现规模化优势。 截至 2026 年 4 月,累计辅助驾驶里程突破 100 亿公里,累计避免可能碰撞 超 300 万次; 2026 年智驾研发投入超 180 亿元,未来五年计划追加 700—800 亿元。 - 舱内激光视觉 Limera

:行业首款量产舱内激光视觉,一镜双模实现激光点云与图像物理级融合,主驾风挡后布置、终身免清洗,解决纯视觉夜间远光致盲。 - CAS 4.0/5.0 全维防碰撞

:覆盖全时速/全方向/全目标/全天候/全场景;新增驾驶员失能辅助、防误踩油门。 - ADS 5(2026.4 发布)

:WEWA 2.0 引入"多智能体博弈"与"安全风险场"理论,碰撞风险再降 50%;并发布行业首个智驾 OS(乾崑OS)。 云端"世界引擎"用 AI 生成难例(密度达真实世界 1000 倍),实现"AI教AI"; 车端"世界行为模型"为业内首个智驾原生基模型。ADS 4 端到端时延降低 50%、通行效率 +20%、重刹率 -30%。 - 中国已从"电动化领先"迈向"智能化领先"。

自主品牌在城市NOA、数据规模、供应链(地平线、华为)、Robotaxi 运营上形成系统性优势,"中国方案"开始反向赋能国际品牌。 - 技术代际差距在缩小但路线分化。

特斯拉纯视觉全球范式、华为多传感器+世界模型安全范式、蔚小理世界模型/VLA 范式各有千秋;2026—2027 将是"谁先稳定跑通 L3/L4"的决定性窗口。 - 竞争终局取决于"数据×算力×生态"飞轮。

比亚迪(数据)、华为(全栈+安全)、特斯拉(算法+全球)、Momenta(数据闭环)是四类典型赢家画像。 - 市场前景确定性强,但分化加剧。

智驾将成为汽车业最大价值增量(万亿级),但资源将向头部品牌与供应商集中,中小玩家或被整合。 - 自研 vs 第三方

:车企自研(约19品牌)掌控体验闭环,第三方(约29品牌合作)加速普及,双轨并行。 - 技术路线收敛

:端到端为世界共识,VLA 与世界模型竞合并存,安全对齐成为必选项。 - 下沉与出海

:15 万级乃至 10 万级以下车型成新战场;中国方案(华为、Momenta、地平线、Robotaxi 三强)加速出海。