一、全球格局:巨头稳固,但行业正在被重新定义

过去十年,全球助听器行业由 Sonova、WS Audiology、Cochlear、Demant 等巨头主导,形成稳定的高端医疗器械生态。但最近一周的行业动态显示:

Sonova 发布新一代 Infinio AI 系列,继续巩固其在高端市场的技术优势

Cochlear Osia 3 获 FDA 批准,骨传导植入式设备进入“可充电时代”

美国 OTC 市场持续扩容,吸引大量新玩家进入

这些事件共同指向一个趋势:传统巨头仍掌握高端医疗市场,但新技术、新政策正在撬动行业结构。

二、技术演进:AI、骨传导、云端服务成为主战场

2.1 AI:从“能听见”到“听得更聪明”

本周 Sonova 的新产品强调 复杂场景语音增强与智能场景识别,这说明:

AI 已成为高端助听器的核心竞争力

场景识别(会议、餐厅、户外)正在成为行业标配

未来将进入“听力数字孪生”阶段:设备根据用户长期数据自动优化

国产品牌也在加速追赶,例如 ELEHEAR 昂听 的 AI 降噪与远程调试在海外市场表现亮眼。

2.2 骨传导:从运动设备到医疗级解决方案

本周最重要的骨传导新闻来自两家企业:

左点(zdeer)骨传导助听器获得 FDA 认证

Cochlear Osia 3 获 FDA 批准并进入可充电时代

这意味着:

骨传导技术正在从消费级向医疗级快速跨越

国产品牌首次在骨传导医疗器械领域获得国际认可

骨传导将成为未来 3–5 年行业增长最快的细分赛道之一

2.3 云端与远程验配:服务模式正在被重塑

本周国内平台(京东健康、讯飞听见)继续强化:

在线听力筛查

AI 验配师

远程调试

云端听力档案

这说明行业正在从“卖设备”向“卖听力服务”转型。 未来主流模式将是 HaaS(Hearing-as-a-Service): 硬件 + 软件 + 云服务 + 远程验配。

三、市场结构变化:OTC 打开缺口,国产品牌迎来窗口期

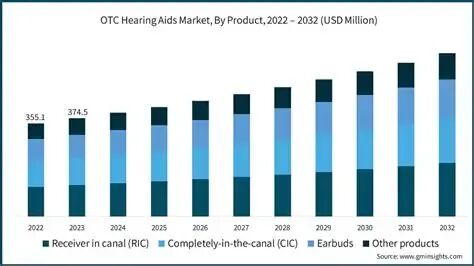

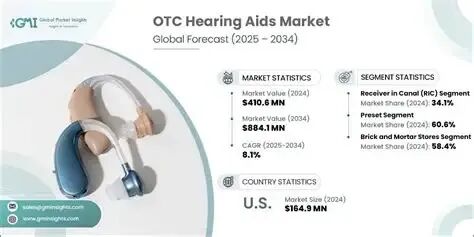

3.1 OTC 助听器:全球市场的最大变量

美国 OTC 政策落地后,本周继续出现:

OTC 品类销量增长

新品牌进入(包括中国品牌)

用户年龄层下降(30–50 岁轻度听损人群增长)

OTC 的本质是:让助听器从“医疗器械”变成“智能健康设备”。

这正是国产品牌最擅长的领域。

3.2 国产品牌的加速:本周三大信号

本周国内品牌的表现非常亮眼:

信号 1:ELEHEAR 昂听在海外销量持续增长

主打 AI 降噪、远程调试

在亚马逊助听器品类排名上升

成为海外媒体口中的“OTC 黑马”

信号 2:左点(zdeer)获得 FDA 认证

骨传导医疗器械首次获得国际认可

为国产品牌打开全球医疗市场大门

信号 3:国内平台加速布局云端听力服务

远程验配成为主流

在线听力筛查用户增长

助听器从“硬件”变成“服务入口”

这些信号共同指向:国产品牌正在从“追赶者”变成“重构者”。

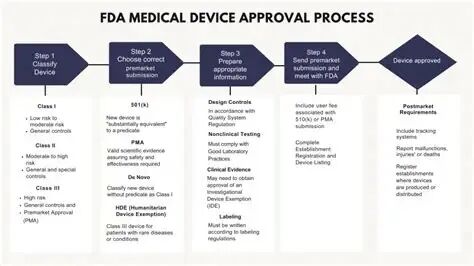

四、行业挑战:合规、临床证据与专业服务仍是关键瓶颈

4.1 合规门槛高

医疗器械监管严格

OTC 虽然放开,但宣传必须合规

出海必须面对 FDA、CE 等多重认证

左点本周获得 FDA 认证,说明国产品牌正在突破这一瓶颈。

4.2 临床证据不足

AI、远程验配、云服务等新技术需要:

临床数据

医生背书

长期用户追踪

没有临床证据的产品,很难进入医院体系。

4.3 服务体系建设难度大

远程验配不是客服,而是专业听力师服务。 品牌必须建立:

听力师网络

云端调试平台

长期用户管理体系

这将决定品牌能否真正规模化。

五、未来 3 年行业趋势预测(基于本周动态)

六、给品牌的战略建议(基于最新一周行业变化)

1. 明确定位:医疗级 vs OTC vs 混合型

医疗级:走医院、听力中心

OTC:走电商、内容渠道

混合型:医疗背书 + 消费体验(最适合国产品牌)

2. 把“听力服务”当主产品,而不是硬件附属

云端听力档案

远程调试

AI 场景识别

持续升级的算法

3. 深耕细分场景,而不是做“万能助听器”

老年场景

职场场景

运动场景(骨传导)

儿童场景

4. 及早布局合规与临床合作

左点本周的 FDA 认证就是最好的示范。

? 结语:助听器行业正在进入“智能化 + 服务化 + 全球化”的新周期

本周的行业动态清晰地告诉我们:巨头在升级,国产在加速,技术在重构,市场在重写。 未来三年,将是助听器行业最具变化、最具机会的黄金窗口期。