一、染料品类核心差异与下游应用场景

1 分散染料(化纤专用)

专属适配涤纶、尼龙、聚酯、涤氨等化纤面料,同时覆盖数码印花化纤布,对纯棉、纤维素纤维几乎无上色能力。核心应用于运动服饰、化纤家纺、窗帘、聚酯面料服装等领域。是化纤纺织不可或缺的核心耗材。

2 活性染料(棉纤专用)

仅适配纯棉、人棉、莫代尔、粘胶、亚麻等纤维素纤维,对涤纶上色效果极差。核心应用于纯棉T恤、棉衬衫、床上四件套、针织棉服饰等民生家纺服饰领域。工艺门槛相对更低。

二、2026年分散染料本轮涨价行情解析

1 最新调价政策

2026年7月上旬,国内分散染料全品类开启第二轮集中调价,政策即时生效、无过渡期:黑色系列上调2元/千克,蓝色系列上调3元/千克,其余色系统一上调1元/千克。叠加6月下旬首轮涨价,本轮行业累计涨幅达2000元/吨,截至7月10日,分散染料(分散黑)出厂价格收报2.7万元/吨,周涨幅8%

2 涨价核心支撑:极致顺畅的成本传导能力

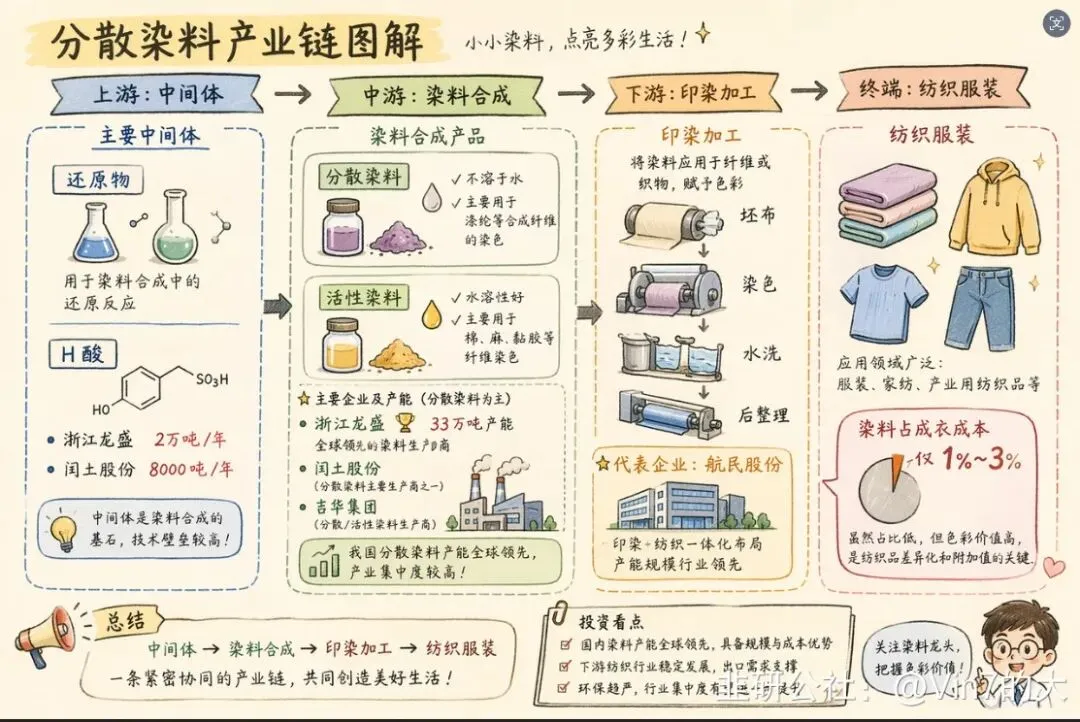

分散染料具备极强的终端价格传导刚性,下游几乎无抵触、无传导阻力。染料成本在终端成衣总成本中占比仅1%-3%,以单价100元的终端服饰为例,对应染料成本仅1-3元。即便染料价格再度上调50%,单件成衣成本增幅仅0.5-1.5元,终端品牌方、消费者完全无感知,为行业持续提价提供充足空间。

三、上游核心原料:还原物极致紧缺,成本刚性暴涨

本轮分散染料涨价的核心驱动为上游核心中间体还原物(2-氨基-4-乙酰氨基苯甲醚)价格暴涨,该原料是分散染料蓝、黑、紫系列的唯一核心中间体,无任何替代产品,占分散染料生产成本的20%-30%,价格波动直接全额传导至染料端。

价格维度,2025年底还原物市场价仅2.5万元/吨,2026年3月飙升至7-10万元/吨,区间最大涨幅逼近300%。

供给端呈现绝对寡头格局,国内合规稳定量产产能仅5.8万吨/年,由宁夏中盛、浙江龙盛、闰土股份三家垄断,CR3达100%。其中闰土0.8万吨产能100%自用,流通市场仅宁夏中盛、浙江龙盛供货,CR2流通市占超80%,供给刚性极强、无新增产能审批空间,持续支撑染料价格高位运行。

四、染料行业竞争格局:双寡头垄断,集中度持续上行

1 分散染料:超高寡头格局,CR4=77.8%

分散染料行业工艺壁垒、环保壁垒、中间体配套壁垒极高,高温合成工艺复杂、高危污染属性强,中小产能持续出清,行业定价权高度集中。行业前四家企业市占率合计达77.8%,远超行业寡头阈值,价格弹性显著高于活性染料,供需缺口下涨价幅度更大、持续性更强。

核心企业市占排序:浙江龙盛31.2%、闰土股份22.6%、吉华集团14.3%、安诺其9.7%。其中浙江龙盛为全球绝对龙头,全产业链配套完善;闰土周期弹性最优;吉华深耕传统分散染料;安诺其聚焦数码印花细分赛道。

2 活性染料:中高寡头格局,CR4=66.1%

活性染料生产工艺门槛偏低,早年中小产能入局较多,行业产能分散度高于分散染料。同时下游绑定棉纺行业,受棉价波动、纺织出口周期影响较大,需求波动更显著,价格波动相对平缓。行业前四家市占率合计66.1%,同样具备寡头属性。

核心企业市占排序:浙江龙盛22.3%、闰土股份18.9%、浙江亿得18.1%、江苏亚邦6.8%。龙盛、闰土双龙头领跑,亿得深耕中小印染厂渠道,亚邦主打高端蒽醌型活性染料。

3 行业长期趋势

环保限产常态化、高危中间体产能严控、产业链配套壁垒持续抬升,中小落后产能持续出清,分散、活性染料两大赛道CR4集中度将持续上行,头部企业定价权、盈利稳定性进一步强化。

五、浙江龙盛核心业务布局与盈利测算(周期+成长双逻辑)

1 传统染料业务:周期底反转,盈利稳健修复

公司是国内唯一同时稳居分散染料、活性染料市占第一的龙头,依托还原物、间苯二胺等核心中间体自给自足的全产业链优势,成本壁垒行业领先。

本轮原料涨价周期中,公司自产中间体有效对冲成本压力,同时凭借行业定价权顺势提价,染料主业盈利持续修复。对比闰土股份,龙盛业务结构更均衡、抗风险能力更强;闰土无多元成长业务,纯染料周期属性更强,涨价阶段利润弹性更高。

2 电子级DMP(2,6-二甲基苯酚):AI高频PCB核心增量

2.1 产能格局

现有总产能5.3万吨/年,包含高纯电子级提纯支路2.3万吨/年、工业级3万吨/年;2026年Q3二期6万吨DMP装置投产,新增电子级产能2.5-3万吨,达产后公司电子级DMP总产能将翻倍至4.8-5.3万吨/年。公司高纯电子级DMP(纯度99.9%、ppb级低金属杂质)国内流通市占超80%,国内仅龙盛具备万吨级稳定量产能力,岳阳兴长、扬农等仅千吨级小批量试产,无法满足头部PPE树脂厂长协需求,高端赛道近乎独家垄断。

2.2 价格与盈利测算

价格端,2026年6-7月长协锁价50000-53000元/吨,95%出货为头部客户(圣泉、中化国际、东材等)长协订单,现货价格更高。盈利端,2026年现有2.3万吨电子级DMP满产,净利润中枢3.15亿元;2027年二期产能完全释放,总电子级产能5万吨左右,全年净利润中枢可达6.85亿元,较2026年新增利润3.7亿元,是公司核心成长曲线。

3 芳纶专用高纯PPD:AI算力光缆高景气赛道

纯度≥99.95%、金属杂质 ppm 级,聚合无副反应,壁垒极高,认证周期 1–2 年。下游对位芳纶需求结构(AI 算力拉动增量):

3.1 产能与行业格局

公司PPD总产能2.9万吨/年,其中芳纶专用高纯PPD产能0.9万吨/年(纯度≥99.95%、ppm级低金属杂质),100%对外外销,无自有芳纶产能,可全额分享行业涨价红利。国内高纯芳纶级PPD行业CR4≈98%,近乎绝对寡头垄断,龙盛高纯PPD市占21.4%,与中化国际组成流通市场双寡头(CR2≈70%),下游泰和新材、平煤神马等头部芳纶企业均依赖其供货。

3.2 下游需求与盈利弹性

高纯PPD为对位芳纶核心刚需单体、无替代产品,当前最大增量来自AI算力赛道:800G/1.6T光模块、AI服务器集群高速光缆对芳纶需求爆发式增长,叠加新能源轮胎、军工防护、航空锂电等领域需求,行业2026-2028年复合增速接近100%。

盈利测算:常态行情下,高纯PPD年收入4.05亿元、净利润1.10亿元;2026年紧缺周期下,年收入升至6.12亿元、净利润2.57亿元。业绩弹性极高,每吨PPD涨价1万元,公司税后净利润增厚0.64亿元,2025年底至2026年价格上行已带来超1.4亿元净利润增量。

4 独家产业链协同优势

公司是全球极少数同时布局两大高端芳纶单体的企业,手握间位芳纶单体间苯二胺(全球市占70%)、对位芳纶单体高纯PPD,同时叠加电子级DMP新材料、传统染料全产业链,形成“传统周期稳业绩+高端新材料高成长”的双轮驱动格局,有效平滑单一行业周期波动,弱化传统染料周期属性。

六、投资核心逻辑总结

1. 传统染料周期反转,盈利确定性强:分散染料寡头格局稳固,CR4超77%,上游还原物供给刚性、价格高位支撑,下游成本传导无阻力,2026年行业持续涨价,浙江龙盛作为行业龙头充分受益,主业业绩稳步修复。

2. 电子新材料双赛道高景气,增量空间充足:AI高频PCB拉动电子级DMP需求翻倍,2027年利润有望突破6.8亿元;AI算力光缆带动对位芳纶爆发,高纯PPD业绩弹性极大,双新材料业务打开长期成长天花板。

3. 全产业链壁垒深厚,竞争优势独家稀缺:核心中间体自给自足,成本、工艺、认证壁垒远超同行,高端电子级、芳纶级新材料国内近乎独家供给,行业3年内无有效新增产能,寡头定价权稳固。

4. 周期+成长双对冲,估值修复空间大:传统染料提供稳健业绩底座,DMP、高纯PPD高成长赛道提供超额利润增量,公司从传统周期化工企业逐步转型为高端电子新材料企业,估值体系有望重构。

七、核心风险提示

1. 纺织终端需求复苏不及预期,染料涨价持续性不足,行业价格回落;

2. 上游苯胺、苯酚等基础原料涨价,压缩中间体及染料盈利空间;

3. 高端新材料下游AI资本开支放缓,PPE树脂、对位芳纶需求不及预期;

4. 行业新增产能落地、海外工厂复产,打破当前寡头供给格局。