1.前传:具身智能机器人的 iPhone 时刻,才刚刚开始,这些公司值得研究和深挖

过去 60 年,所谓的机器人都比较昂贵、笨重、重复执行固定动作。

但现在,AI 给了机械臂“眼睛”和“大脑”。

机器人行业的经济账,正在被彻底改写。

这可能是机器人从“成本中心”,变成“吞噬劳动力”的关键时刻。

很多人已经不相信机器人了。

因为它被喊了太久的“未来”。

60 年来,故事似乎一直没变:

工厂里一只被围栏关起来的机械臂,重复焊接、搬运、装配。

真正改变的,不是机械臂本身。

而是 AI 让机器第一次具备了理解混乱世界的能力。

它能看见非结构化环境,能判断下一步动作,能处理不确定性。

这一下,机器人不再只属于工厂。

它开始进入仓库、医院、国防、物流,甚至未来可能进入每一个劳动场景。

再叠加两个大趋势:

全球劳动力短缺,很难逆转

国防预算重新扩张,军工自动化需求暴增

一个原本无聊的老行业,突然变成了市场最性感的故事之一。

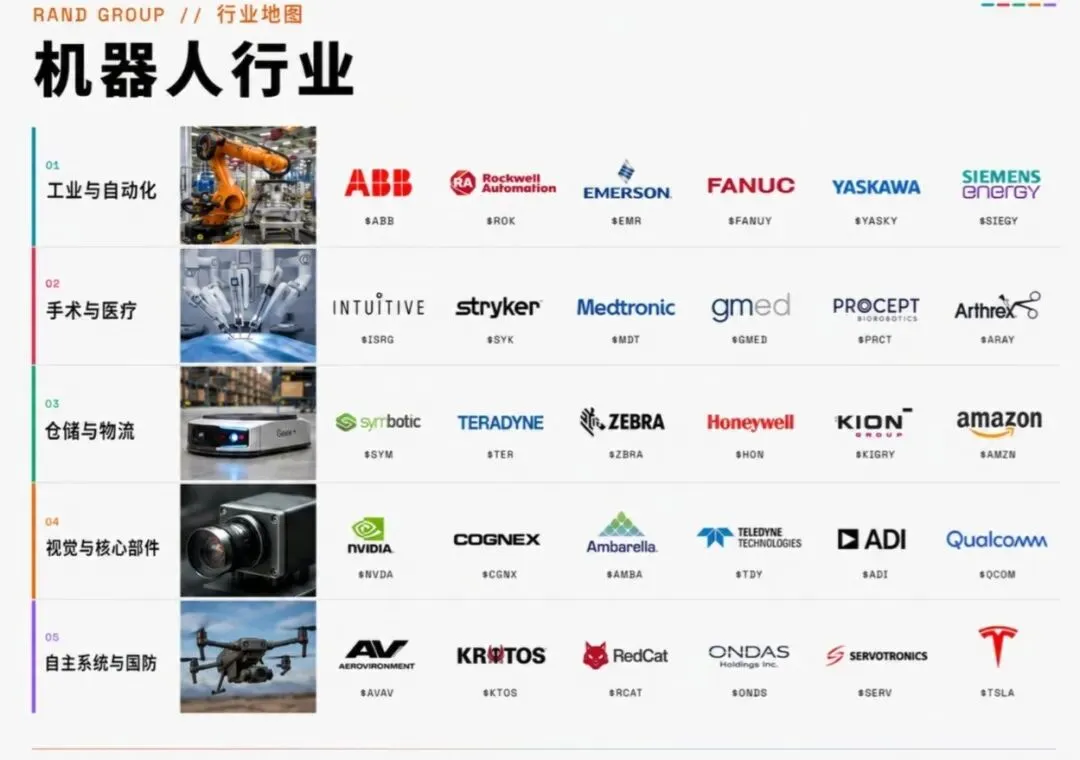

我把机器人产业拆成 5 层来看

1. 工业自动化:机器人世界的“电网”

这是最老的钱。

机械臂固定在产线上,重复一个动作,跟着制造业资本开支周期起伏。

这个行业已经成熟很多年,不性感,但很重要。

它就像机器人行业的电网。

押注电网不一定暴富,但没有电网,所有东西都跑不起来。

制造业回流、工厂自动化升级,会给这层带来缓慢但稳定的顺风。

我的理解:

这类公司适合作为“底仓”和“压舱石”,不是用来追求爆炸收益的。

代表公司:$ABB $ROK $EMR

2. 手术与医疗机器人:最好的商业模式

这一层可能是整个机器人地图里,商业模式最优质的部分。

因为它不是只卖一台机器。

它是:

卖机器人一次, 然后每台手术都卖耗材, 再叠加长期服务合同。

这就是“打印机 + 墨盒”模式。

只不过这里的“墨盒”,是一次性手术器械。

客户是医院。

一旦医院培训了医生,建立了流程,就很难轻易更换系统。

高转换成本,就是护城河。

所以医疗机器人不一定最刺激,但它可能是最稳定、最能产生持续现金流的一层。

代表公司: $ISRG $SYK $MDT $GMED $PRCT

3. 仓储与物流机器人:客户已经没有退路

电商规模还在增长。

仓库人工越来越贵,越来越难招。

履约中心,就是这两条线的交汇点。

所以仓储自动化不再是“要不要做”的问题,而是“什么时候做”的问题。

大型零售商和电商巨头已经开始用机器人重构供应链。

一旦系统嵌入仓库,就像管道和电路一样,很难拆掉。

企业不是明年换一套,而是围绕它建设未来十年的运营系统。

这会形成可见的订单、合同和长期粘性。

纯机器人系统公司弹性最大。

多元化工业巨头则更稳。

代表公司:

$SYM $TER $ZBRA $HON $AMZN

4. 视觉、芯片与核心组件:真正打开机器人天花板的层

这一层,是我最关注的。

机械臂早就存在了。

真正的新变量是:

感知能力、推理能力、芯片、传感器、视觉系统。

也就是让机器人能看见、理解、判断、行动的那套东西。

机器人为什么不是 1995 年爆发,而是现在?

答案就在这里。

AI 浪潮已经证明了一件事:

应用和模型拿走了注意力, 但底层算力和基础设施拿走了利润。

机器人也一样。

不管最后赢家是仓储机器人、手术机器人、无人机,还是人形机器人,它们都需要:

看见世界, 理解世界, 对世界做出反应。

所以,与其猜哪个机器人应用最终胜出,不如持有所有机器人都必须购买的核心层。

我的观点:

这是机器人产业里最值得重仓研究的一层。

代表公司:

$NVDA $CGNX $AMBA $TDY $ADI $QCOM

5. 自主系统与国防机器人:高风险高弹性的彩票区

这一层最刺激,也最危险。

无人机已经不是玩具了。

过去几年,低成本无人机在真实战争中改变了战场结构。

西方国家也开始意识到,过去十年在相关能力上投入不足,现在必须补课。

国防需求有一个特点:

一旦上升到国家安全,就不会太在意价格。

所以这一层可能会出现非常夸张的增长数字。

但问题也在这里:

很多公司还小,波动极大,收入不稳定,估值容易提前透支。

这更像早期页岩油行业。

大多数玩家最后可能消失。

少数跑出来的,会非常巨大。

所以这类标的不是不能碰,而是仓位一定要控制。

彩票可以买,但不能买到能毁掉账户。

代表公司:

$AVAV $KTOS $RCAT $ONDS $SERV

$TSLA

6. 被美股投资者忽略的海外巨头

还有一层很容易被忽略:

真正定义工业机器人标准的老牌巨头,很多并不在美国。

日本、德国的机器人公司,早在很多新名字出现之前,就已经控制了工厂自动化的核心技术。

问题不是它们不重要。

而是交易不方便。

很多只能通过流动性较差的 ADR 或海外市场交易。

不要因为它们不在你的美股 watchlist 上,就误以为它们不在产业链里。

代表公司:

$FANUY $YASKY $SIEGY $KIGRY

把整个机器人产业摊开看,其实可以分成两个世界。

一个世界,已经赚钱:

工业自动化、医疗机器人。

它们不性感,但现金流更清楚,确定性更高。

另一个世界,押注未来:

视觉芯片、核心组件、国防无人系统、人形机器人。

它们波动更大,但上限也更高。

如果只能选一个方向重点研究,我会选:

视觉、芯片和核心组件层。

因为这层不需要猜最后哪个机器人公司赢。

只要机器人行业真的爆发,所有玩家都得向这一层交税。

最后抛一个最有争议的观点:

整个机器人地图里,最容易被错误定价的,可能是 $TSLA。

市场现在很难给 Optimus 定价。

因为它不是普通国防无人机,也不是传统工业机器人。

它赌的是“通用人形劳动力”。

如果成功,它面对的市场,可能比上面所有机器人细分行业加起来还大。

如果失败,那它就是一家车企在烧钱做昂贵科研项目。

问题在于:

市场现在给它的定价,像是在给这两种结果取一个模糊平均值。

但这种事情,最终不会停在中间。

要么被证明极其便宜, 要么被证明极其昂贵。

机器人行业最重要的变化不是“机械臂变强了”。

而是 AI 让机器第一次具备了真正进入现实世界的能力。

这才是机器人重新被定价的开始。

非投资建议,只是产业研究框架。

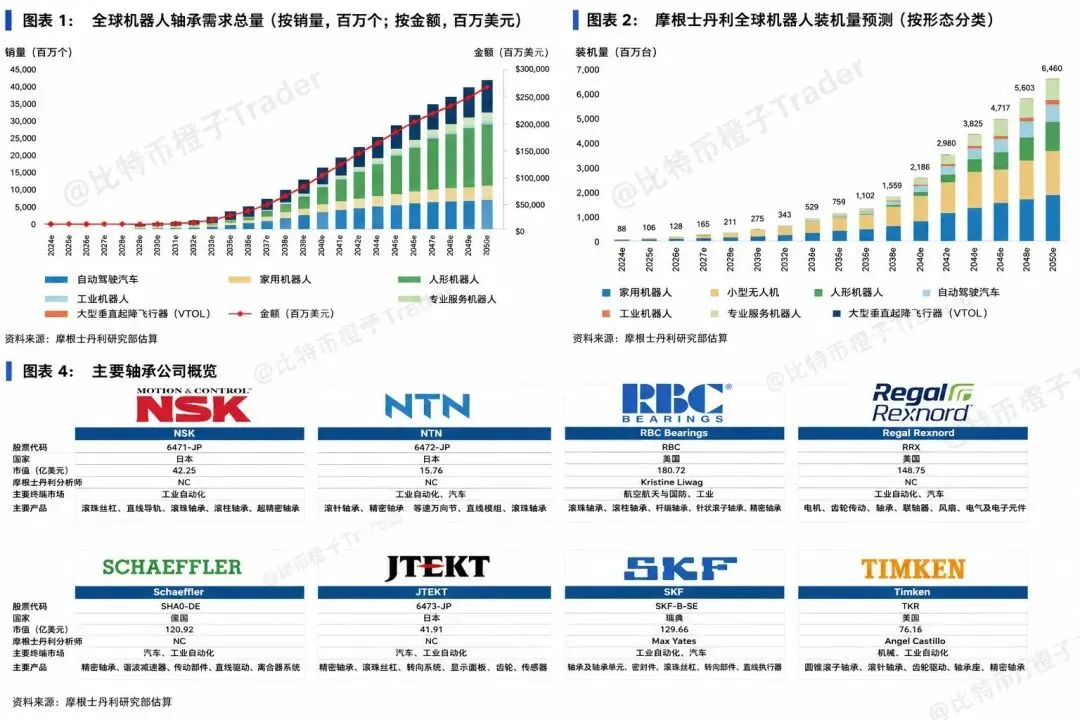

2.未来:摩根士丹利预测到2050年全球机器人轴承市场将迎来300倍的恐怖暴涨!?(主要公司&股票见图)

摩根士丹利(Morgan Stanley)发布关于机器人硬件产业链的专题研究报告,将精密轴承(Bearings)定性为具备高度确定性的核心机器人类资产。

该报告预测,受到全球具身智能及人形机器人量产趋势的推动,全球机器人轴承市场规模至2050年将实现约300倍的扩张。

在当前AI应用层流量竞争白热化的背景下,传统精密制造零部件正成为资本市场重新定价的焦点。

大摩在报告中指出,轴承资产具备“架构无关(Architecture-Agnostic)”的增长红利,这意味着无论未来的机器人最终采用何种设计形态、动力源或软件算法,其物理结构的传动与减摩需求都无法规避轴承的采买。

技术拆解数据显示,一台基础的四旋翼无人机需要8至12个轴承,而一台具备多自由度(DoF)的复杂人形机器人,其全身的电机及关节连接处所需的精密轴承数量将达到70个或更多。

根据特定负载与精度需求,单个精密轴承的定价区间从不足1美元延伸至100美元。

由于物理机械结构的刚性限制,该部件在可预见的周期内面临极低的替代(Substitution)、内部自研(In-sourcing)或技术淘汰风险。