财报季的上半程,我们写了安克、石头、华米。

下半程的戏码,比上半程刺激得多。

台积电每天入账147亿元人民币。三星利润暴增19倍,股价却跌了8%。华尔街五大行交易收入逼近390亿美元。ASML把全年营收指引一口气上调了60亿欧元。

这不是"超预期"能形容的,这是"历史性时刻"。

但最值得玩味的,恰恰藏在这几个"超预期"背后的分歧里。

一、台积电:每天147亿,这只是开始

7月13日,台积电公布6月营收数据:

单月合并营收4426.8亿新台币,约合人民币1000亿元,日均约33亿元。

第二季度营收1.27万亿新台币,约合2847亿元人民币,同比增长36%,连续第五个季度创历史新高。上半年累计营收2.4万亿新台币,同比增长35.6%。

数字已经足够震撼,但更有意思的是背后的结构。

台积电本季度营收落在390-402亿美元指引区间上沿,但没有大幅超越。

这意味着市场对AI芯片需求的预期,已经非常充分。台积电能交出这份答卷,是因为AI真的在持续拉动,而不是因为惊喜。

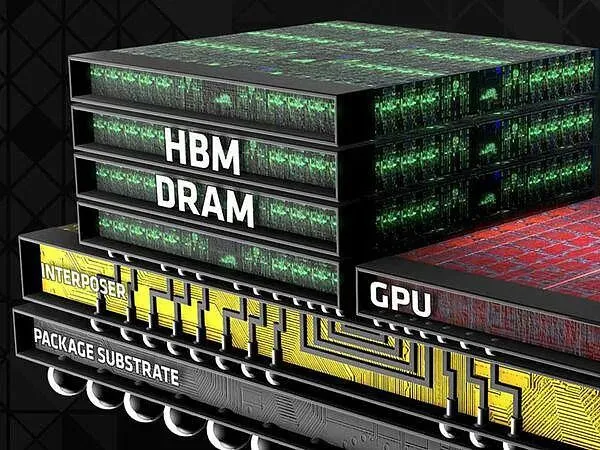

HBM(高带宽存储)是最大的拉动因素。英伟达的GPU订单满载,直接带动了台积电CoWoS封装产能的紧缺。

对出海企业来说,这条链路的逻辑很简单:

中国AI企业要在全球竞争,背后需要算力支撑;算力的底层需要先进制程芯片;先进制程芯片目前主要由台积电制造。

这不是中国企业的出海口,而是中国科技出海的必经之路。

台积电的超预期,不是台湾企业的胜利,是中国科技出海的底气。

二、ASML:把光刻机卖到全球,才知道AI有多饥渴

比台积电更上游的信号,来自光刻机巨头ASML。

7月2日,ASML宣布上调2026年全年营收指引:从340-390亿欧元,升至360-400亿欧元,一口气上调了60亿欧元的下限。

这是AI芯片制造需求持续增长的最直接证据。

ASML不生产芯片,它生产的是生产芯片的机器。当ASML开始上调营收预期,意味着全球范围内正在发生一轮大规模芯片制造产能扩张。

这轮扩张的驱动力是什么?答案是HBM,正是台积电业绩的核心拉动力。

SK海力士、三星、美光三家HBM供应商正在疯狂扩产,而它们的产线,都依赖ASML的光刻机。

对中国出海企业的影响链条:

AI应用出海 → 需要更强的算力 → 算力需要先进芯片 → 芯片需要台积电制造 → 制造需要ASML光刻机

这条链路上的每一个环节,都在超预期运转。

这不是某一家公司的业绩爆发,是整个AI基础设施链条的同步繁荣。

三、三星:利润暴增19倍,股价却跌了8%

7月7日,三星电子发布第二季度业绩指引:

营业利润89.4万亿韩元,约合人民币3989亿元,同比暴增1810%,超过英伟达上季度535亿美元(约82万亿韩元)的营业利润,成为全球季度营业利润最高的公司。

89.4万亿韩元是什么概念?超过了中国所有A股半导体公司利润之和。

但诡异的事情发生了:三星股价当天暴跌,盘中跌幅一度超过10%,导致韩国股市再度触发熔断机制。

利润创历史新高,股价却崩了,这不是业绩问题,是预期问题。

市场早已把"超预期"定价进了股价。三星年内股价涨幅约150%,当这份财报真的兑现,反而成了获利了结的理由。

更深层的原因,是市场对"AI存储需求可持续性"的信任裂痕:

DRAM平均售价Q2上涨44%,NAND Flash上涨53%,但这些涨幅已经Price In,消费电子需求恢复缓慢,晶圆代工和System LSI业务改善有限

云服务商对AI基础设施资本开支的可持续性,质疑声越来越多

这对中国出海企业意味着什么?

三星的案例说明:存储超级周期≠所有存储公司都能持续超预期。真正受益的是有AI大客户绑定的HBM产线,而非所有存储产能。

长鑫科技的Q2数据佐证了这一点:销售净额同比下降6%——中国存储市场的国内竞争正在加剧。

四、华尔街五大行:390亿美元背后的AI红利

同一时间,大洋彼岸的华尔街交出了另一份超预期答卷:

7月14日,摩根大通、高盛、美国银行、花旗集团、富国银行五大行同日发布财报,股票交易业务集体刷新历史纪录:

五大行二季度交易收入合计接近390亿美元。

推动力来自两个方向:

第一,AI驱动的市场波动

中东战争(霍尔木兹海峡局势)、美联储政策预期变化、AI相关的题材炒作——这些因素让客户交易活跃度显著提升。

第二,SpaceX史上最大IPO、Alphabet大规模股票发行等标志性交易

这些交易让高盛和摩根士丹利等承销商斩获颇丰,上半年全球投行费用收入同比增长24%至614亿美元。

对出海企业的启示:

AI不只是科技赛道,它正在重构全球金融市场的交易结构和定价逻辑。

当高盛的股票交易收入能在一个季度内增长72%,这意味着AI驱动的资本市场活动正在创造大量金融服务的需求——而这些需求,最终会传导到实体经济。

五、长鑫科技:存储超级周期里最特殊的那一个

说了这么多超预期的公司,最后要提一个特殊的案例—长鑫科技。

7月16日(明天),长鑫科技将在科创板开启申购。

发行价8.66元/股,募资总额约579亿元,上市估值约5800亿元。对应2025年扣非摊薄后市盈率308.92倍,远高于行业平均76.32倍和可比公司均值134.62倍。

这是一个定价极其昂贵的IPO。

与此同时,长鑫科技Q2销售净额同比下降6%—存储涨价的大周期里,它的国内业务反而在收缩。

原因是明确的:美国制裁限制了先进DRAM产能的扩张,长鑫的产能爬坡速度受限;而国内竞争正在加剧。

但即便如此,市场仍然愿意给它308倍PE。

这说明什么?

说明市场买的不是今天的业绩,是明天的国产替代空间。在存储这条赛道上,中国没有退路,长鑫是唯一能承接国产替代叙事的主体。

对出海企业来说,这层逻辑同样成立:

中国AI出海,背后是整个科技供应链的国产化替代。

存储、芯片、设备——每一个环节的突破,都在为出海企业提供更低的成本和更强的底气。

六、超预期背后的三条主线

财报季下半程的这批公司,表面上都在"超预期",但超预期的逻辑各不相同:

第一条主线:AI基础设施的确定性红利(台积电、ASML)

这两家公司是AI算力扩张最直接受益的环节。它们的超预期,不依赖某个单一客户,而是整个行业对AI投入的持续加码。确定性极高。

第二条主线:存储超级周期的结构性分化(三星、长鑫)

存储涨价是真实的,但受益是不均衡的。有AI大客户绑定的HBM产线在赚大钱,通用DRAM产线在涨价中受益但隐忧已现。长鑫的308倍PE,买的是国产替代的期权,不是当前的业绩。

第三条主线:AI驱动的全球资本市场活动(华尔街五大行)

SpaceX IPO、Alphabet增发、中东地缘风险——这些事件让高盛的股票交易业务单季增长72%。这是AI带来的间接红利:当AI让资本市场变得更活跃,金融机构的收入就在增加。

结语:出海企业如何判断"超预期"的含金量

财报季每天都有"超预期",但不是每超预期都值得跟进。

一个简单的判断框架:

看这家公司的业务,是AI产业链的"卖水人",还是AI应用的"淘金者"。

台积电和ASML是卖水人—无论哪家AI公司成功,它们都受益。这类公司的超预期,含金量最足。

三星是淘金者—它的利润来自存储芯片涨价,但这个涨价的持续性依赖AI需求的强度。一旦AI投资放缓,它就会承压。

长鑫是特殊案例—它是国产替代的期权,不是市场化的超预期。

出海企业读财报,不是为了追概念,而是为了判断:

你所在的供应链,正在经历什么级别的繁荣?这个繁荣的锚点,是确定性还是情绪?

答案不同,决策就不同。

今日数据来源(来自2026年公开财报/公告):

台积电:6月营收4426.8亿新台币(+67.9%),Q2营收1.27万亿新台币(+36%),连续第五个季度创历史新高;上半年累计营收2.4万亿新台币(+35.6%)

ASML:2026年全年营收指引从340-390亿欧元上调至360-400亿欧元(7月2日宣布)

三星电子:Q2营业利润89.4万亿韩元(+1810%),超过英伟达上季度535亿美元营业利润,成为全球季度营业利润最高公司;年内股价涨幅约150%;Q2 DRAM平均售价上涨44%,NAND Flash上涨53%;花旗预计

华尔街五大行(7月14日):五大行二季度交易收入合计接近390亿美元;摩根大通净利润212亿美元(+41%)创美国银行业历史新高;高盛净利润66.3亿美元(+78%),股票交易收入74.2亿美元(+72%)连续第三季创全球纪录;美国银行净利润+27%,股票交易+70%;花旗利润+45%创十年新高

高盛:上半年参与超1万亿美元并购交易咨询,创历史最快纪录,上半年全球投行费用收入614亿美元(+24%)

长鑫科技:发行价8.66元/股,7月16日申购,募资总额579亿元,上市估值约5800亿元,2025年扣非摊薄后市盈率308.92倍;Q2销售净额同比下降6%