大家好,我是两年砍柴。

超融合市场的IDC报告,出来了。

每次IDC发布超融合的市场报告,就会一堆朋友过来问我相关问题。这么多年了,还是有不少人不了解IDC报告的分类。

实话讲,IDC发布的超融合相关报告体系还是有点杂的,它们的核心区别在于划分维度和侧重点不同。今天我就把我的理解跟大家说说,争取一篇文章给梳理清楚。

1

一、IDC超融合报告的两个主要"系列"

IDC 关于超融合的跟踪报告主要有两条产品线,虽然都涉及超融合数据,但出发点不同:

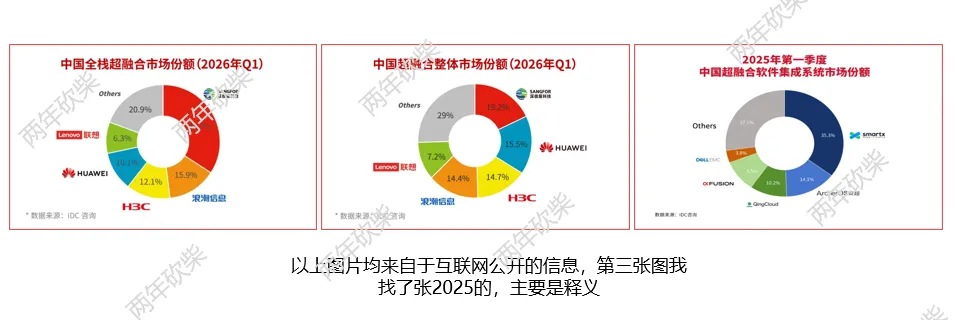

?关键提示:这两个报告的整体市场排名趋势基本一致,但因统计口径略有差异,具体数值可能略有不同。

2

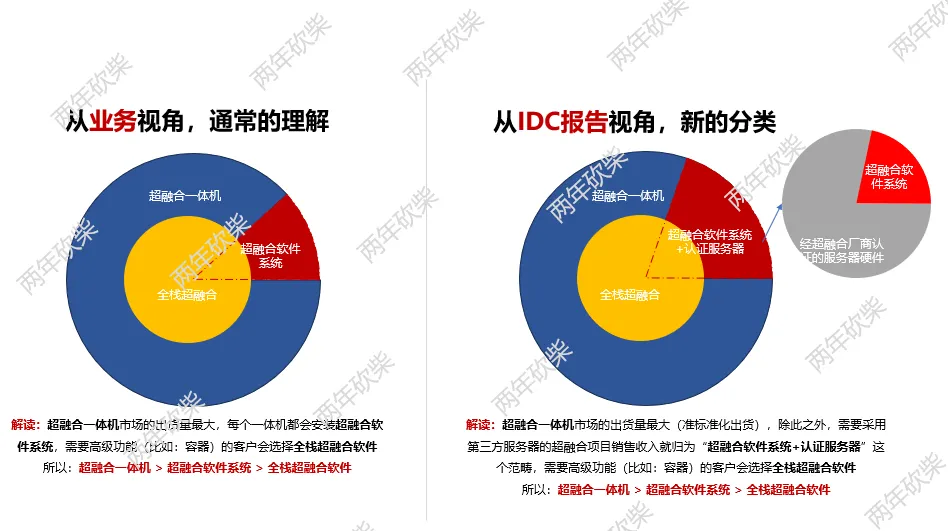

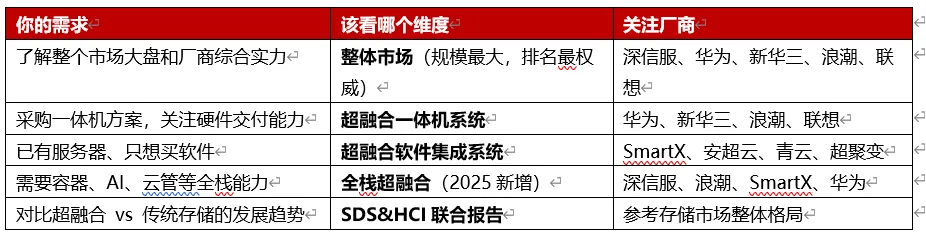

二、系统类型维度的三个子市场(核心区别)

这是近几年IDC逐步丰富出来的细分体系,也是很多客户做选型评估时最容易混淆的地方:

1.超融合一体机系统(HCI Appliance)

·定义:硬件+软件预集成,整机交付(如华为FusionCube、新华三UIS)

·特点:传统交付模式,厂商一站式提供,客单价稍高,硬件锁定(厂家一般不太愿意去适配乱七八糟的第三方服务器产品)

·主导厂商:华为、新华三、浪潮、联想等硬件厂商

2.超融合软件+认证服务器系统(HCI Software + Certified Server System)

·定义:纯软件授权+认证服务器(软硬件解耦),这个事2023年IDC新增的一个统计维度

·特点:用户可自选/利旧硬件,灵活性高,比较考验软件厂商的生态兼容和技术调优能力。性能有不稳定的风险,排错难度大,且很容易推诿扯皮。

·主导厂商:SmartX、安超云、青云等软件厂商

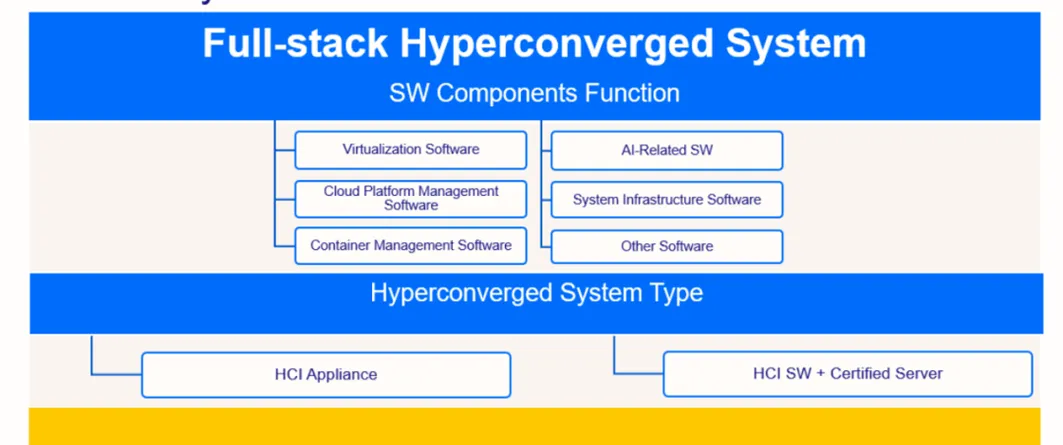

3.全栈超融合(Full-Stack HCI)

·定义:这是2025年IDC全新引入的统计维度。它是在传统HCI基础上,叠加了云管平台、容器、虚拟化全栈、AI(训练/推理/AIOps)等高阶能力

·特点:不再只是看基础设施层,而是考核"HCI基础设施+平台服务"的全栈协同能力

·主导厂商:新华三、深信服、浪潮、SmartX、华为

·重要意义:代表超融合的演进方向——从"简化运维"升级为"全栈整合"

⚠️注意:我必须强调几点:

其一:IDC没有针对超融合软件有单独的市场份额报告,我有看到有自媒体把“超融合软件+认证服务器系统”归到“超融合软件市场”这个类别了。如果是无意的,那我觉得不太专业。如果是有意的,那就是在试图误导读者了。

其二:IDC在前期做市场洞察时,会让厂商提供销售数据,并非所有厂商都参与了报告的报数,所以报告中没有出现的厂商不见得就是没有对应的销售产品和场景。

其三:对于厂商的综合实力要有自己的洞察和判断,不要太过于关注报告的细节,没有啥重大的纰漏(曾经也出现过一些显而易见的问题)的情况下,IDC给出的市场排名是可以作为选型和对标参考的,我感觉是大差不差。

3

三、一个直观的对比

4

四、选哪份报告看?

一句话总结:IDC的超融合报告不是"一份",而是从交付形态(一体机/纯软件)和技术深度(基础HCI/全栈HCI)两个轴交织出的多份报告。整体市场排名相对而言是最权威的,但具体选型要看对应维度才有参考价值。

中国超融合系统(HCI)市场所反映的市场排名和行业进展,依然可以视作是对整个超融合市场发展和主要玩家表现的全面反映(一般位于IDC报告的前页,属于总概性的市场洞察)。

对于希望通过数字化获取更多平台服务,或者像AI、容器、运维管理等先进能力,以实现业务创新发展的用户来说,新增的全栈超融合市场则可以提供更有效的参考。

而对于明确希望纯软使用超融合的用户,在整体市场和全栈超融合市场的基础上,也可一并参考超融合软件集成系统、以及SDS的市场报告做细分考量。

尽信书不如无书,一份市场报告而已,不用太过较真,仅供参考。

以上是我的学习笔记,希望对你有所启发!

此文,毕。

• 出路,出路,走出来才有路!困难,困难,困在家里就会觉得难! • “表达“和”销售“这两把刀,磨得越久,路越宽! • 工作破局的最快方式是模仿,而不是坚持学习 • 《长安的荔枝》:善良若无锋芒,便是递给恶人的刀! • 敢于吵架、敢于冲突、敢于强势、敢于不要脸的人,才是真正有能力的人! • 和市场一线讲大道理,纯属自嗨! • 余承东与雷军的口水战,吃瓜群众看什么?4个角度读懂商业博弈! • 刷短视频爽?还是看公众号爽?我们每天刷的到底是信息,还是别人嚼过的观点

1. ? 点赞- 喜欢的话别忘了右下角点个赞~

2. ⭐ 关注- 点击顶部蓝字,订阅不迷路

3. ? 转发 - 分享到朋友圈,知识需要传递

? 商务合作/转载授权 → 先关注公众号,然后加WX(Henry_xhl),加入读者qun,备注“入群“或”合作”即可。

郑重申明:本公众号内容仅代表个人观点,因能力有限,恐难窥视全貌。信息上难免有错误或者疏忽,万望海涵。

求点赞

求分享

求喜欢