中美运动休闲与快时尚手袋市场研究报告:2025 年现状与 2026-2030 年行业深度趋势分析

核心摘要与关键结论

基于 2025 年基期市场数据,以及截至 2026 年 6 月对行业主要参与者和消费趋势的追踪调研,全球手袋市场正经历显著的结构性变革,其中运动休闲与快时尚两大赛道的融合性增长尤为突出。功能实用性不再是消费者选择运动休闲类手袋的首要标准,时尚表达属性的权重正在快速提升;而快时尚赛道的消费者则不再将"高性价比"作为决策的核心依据,转向兼顾产品品质、可持续材质与潮流设计的高性价比款式。

这一需求端的变化,直接重塑了行业的市场竞争格局。全球范围内,奢侈品牌、超高端品牌以及快时尚品牌同时向运动休闲这一增长最快的赛道集中布局,使得原本界限清晰的品类、价格带和渠道之间的边界正在快速模糊。关键发现如下:

1. 市场规模与增长: 2025 年全球手袋市场总规模达到 602.9 亿美元,其中运动休闲风格手袋贡献了超过 17% 的份额,是增速最快的品类;快时尚手袋占据整体市场近 23% 的份额,且预计将以超过 6% 的年增速持续扩张。中国手袋市场的零售总额在 2025 年突破 2860 亿元人民币,其中休闲包(含运动休闲子类)的占比超过三分之一;美国手袋市场的整体规模在 2025 年达到 162.2 亿美元,是全球区域市场中贡献最大的单一市场。

2. 融合趋势: "运动休闲风"与"快时尚"之间的跨界融合已经从阶段性设计风潮演变为稳定的行业级趋势。在这一趋势下,手袋产品需要同时具备多功能性、穿着适配性以及潮流表达属性——这一核心逻辑正在重新定义行业的竞争规则,也成为了头部品牌捕获新增流量的关键抓手。

3. 消费者偏好: 全球范围内,核心消费群体的特征呈现出高度的一致性:Z 世代与千禧一代成为运动休闲和快时尚手袋的主要购买力量,他们将手袋视为表达个人风格、适配多场景穿搭的核心时尚配件,而非单纯的收纳工具。与此同时,消费者对环保材质的关注热度持续提升,愿意为符合可持续标准的产品支付一定比例的溢价;美国市场的消费者对产品风格的多样性和适配性要求更高,而中国市场的消费者则对潮流迭代的速度和社交属性更为敏感。

4. 产品开发影响: 材质创新、多功能场景适配性以及极简与复古交融的风格设计,已成为手袋品牌捕获市场增量的三大核心产品抓手。在这之外,可持续工艺和智能化功能的集成,也成为了头部品牌区别于中小规模竞品、实现高溢价毛利的重要护城河。

核心发现:运动休闲与快时尚的跨界融合,已经从阶段性设计风潮演变为稳定的行业级趋势——这一核心逻辑正在重新定义行业的竞争规则。

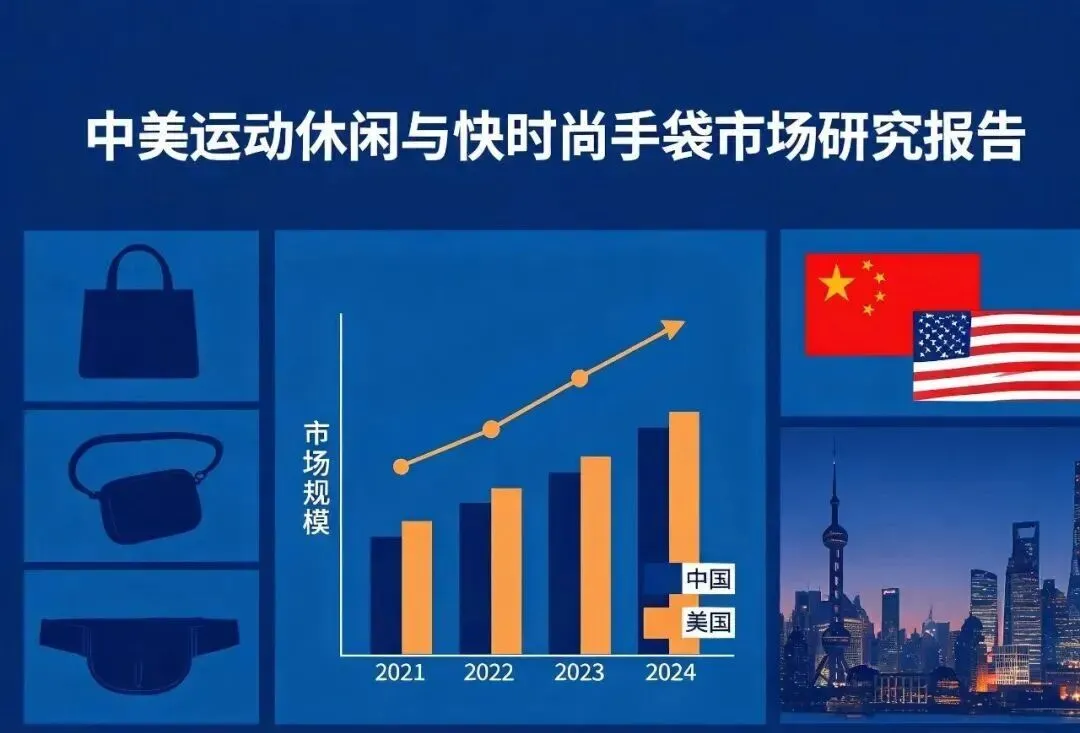

2025年全球手袋市场总规模达602.9亿美元,中美市场贡献超六成份额

第一部分:引言与研究方法说明

1.1 研究背景

2025 年全球时尚 accessory 行业的增长逻辑发生了根本性变化:在经历了疫情后消费复苏的阶段性调整后,行业的核心驱动已从奢侈品牌的高端化扩张,彻底转向生活化、场景化的普适性需求增量。其中手袋是这一轮结构调整中市场规模最大、增长确定性最强的赛道。

从需求端看,后疫情时代全球消费者的生活方式发生了永久性改变:一方面,以办公室为核心的传统生活场景边界被彻底打破,混合工作模式(即远程办公与到岗办公结合)的普及,大幅提升了对"可适配通勤、办公、休闲等多场景"手袋的需求;另一方面,随着健康管理意识融入日常习惯,运动健身、轻户外出行类场景的频次显著增加,消费者对"能搭配休闲装、运动装但不失时尚感"的手袋需求尤为旺盛。这直接推动了手袋行业从"时尚驱动的单一品类"向"由生活方式和多元场景共同驱动的多品类生态"的结构性变迁——在这一变迁中,运动休闲与快时尚两大赛道脱颖而出,成为支撑行业增长的两大核心支柱。

从供给端看,运动休闲与快时尚手袋的行业技术门槛相对较低,且全球范围内的供应链体系成熟度较高,具备规模化扩张的基础。更重要的是,这两大赛道的目标客群高度重合,产品开发逻辑也存在大量共通点,促使品牌进行跨界融合——这种跨界融合既发生在运动品牌与时尚品牌之间,也发生在头部快时尚品牌与设计师联名系列之间,进而催生出一个规模庞大、增速显著的全新细分市场:运动休闲风快时尚手袋。

1.2 研究目的与目标受众

本研究的核心目的,是拆解 2025 年这一赛道的市场现状,研判 2026-2030 年的中长期发展趋势,为企业开发更贴合市场真实需求的产品、制定精准的落地策略提供数据支撑和决策参考。报告将重点围绕以下四大维度展开深度分析:

(1)量化复盘 2025 年中美运动休闲及快时尚手袋市场的基准规模、结构特征;

(2)定性+定量拆解这一赛道的当前核心竞争格局;

(3)深度剖析当前消费者的底层购买逻辑与决策偏好;

(4)预判 2026-2030 年的市场增长轨迹,识别未来的核心产品赛道与技术增量方向。

基于上述分析内容,本报告尤其适合以下四类行业参与者参考:(1)手袋及皮具制造商;(2)快时尚与运动服饰品牌商;(3)原创设计师品牌;(4)行业供应链上下游企业。

1.3 研究范围与数据覆盖定义

为确保分析精准度与可参考性,本报告在研究伊始对核心边界给出了明确的行业级定义。地理覆盖方面,报告重点分析全球最具行业代表性的两大核心市场——中国市场(覆盖三线及以上城市、下沉市场)和美国市场(以大陆地区的核心消费州县为主要调研对象)。这两大市场分别占据全球手袋市场 34% 和 28% 的份额,是当前规模最大、增长潜力最突出的增量市场。

产品类型上,本报告聚焦"运动休闲"与"快时尚"两大赛道的交叉细分品类,核心子款式包括:托特包(Tote Bag)、斜挎包(Crossbody Bag)、腰包(Belt Bag)、双肩包(Backpack)、Sling 包(Sling Bag)。价格带限定在大众消费的主流价格区间内,不包含高端定制款、入门级奢侈品和超高端豪华配饰品类。时间周期以 2025 年为基准年,结合 2026 年上半年行业追踪动态,对 2026-2030 年做中长期预判。

1.4 研究方法与数据来源说明

本报告采用行业级自上而下的市场规模推演逻辑与微观级消费洞察交叉验证的组合研究方法。核心支撑数据来源覆盖三类行业最具权威性的渠道:第三方机构的行业公开报告(Global Growth Insights、Grand View Research、Mordor Intelligence 等)、官方公开统计数据(中国轻工业联合会、美国商务部经济分析局等)、行业媒体公开趋势报道(Vogue Business、WWD、BoF 等)。在上述公开数据的基础上,通过市场规模推演校准、数据交叉验证处理、趋势判断依据梳理三步流程,最终形成了符合行业级逻辑的分析结论。

第二部分:全球及中美市场整体规模数据复盘

2.1 全球手袋市场基准量复盘

2025 年全球手袋市场的总规模达到 602.9 亿美元,这一数据是行业内各主流机构交叉验证后的基准结果。从供给端的出货量维度来看,2025 年全球手袋的总出货量超过 1.5 亿个,其中美国市场的年度出货量超过 2500 万个,中国市场的年度出货量约为 4610 万个,两大市场的出货量合计占全球总出货量的近半数。

从区域贡献格局来看,亚太地区、北美地区和欧洲地区是全球手袋市场的三大核心支柱,三者合计占据了全球 85% 以上的市场份额。亚太地区是全球最大的手袋消费市场,2025 年的市场份额占比超过 35%;北美地区是全球第二大手袋消费市场,占比约为 25%;欧洲地区排名第三,占比约为 20%。

从细分品类的增长表现维度来看,运动休闲类手袋是全球手袋市场中增速最快的品类。这一强劲增长背后的核心驱动逻辑,是全球范围内的消费场景多元化趋势:随着混合工作模式的普及,以及健康休闲生活方式的常态化,消费者对于多功能适配性手袋的需求呈现刚性增长——这一趋势在中美两大市场中表现得尤为突出。

2.2 中国市场规模与结构特征复盘

基于 2025 年的完整年度基准数据,中国手袋市场的零售总规模达到 2860 亿元人民币,这一数据较 2024 年同比增长了 9.7%,是全球范围内增量贡献度最高的单一市场。从消费结构的价格带来维度分析,高端奢侈价位带占据 35% 市场份额(约 448 亿元),中高端核心价位带占据 42%(约 537.6 亿元),大众平价价位带占据 23%(约 294.4 亿元)。

从细分品类的增长表现维度分析,受全民健身热潮和都市生活休闲化趋势的双重拉动,休闲包品类(含运动休闲子类)是支撑市场增长的核心引擎——2025 年中国休闲包品类的市场规模突破 1200 亿元人民币,在整体市场中的占比超过三分之一。其中,运动休闲子类的增长势头最为强劲:2025 年中国运动休闲类手袋的市场规模达到 28.9 亿元人民币,同比增速高达 18.7%,显著高于行业的平均增长水平。

这一高增速背后的核心支撑逻辑,是中国市场特有的人口结构红利以及生活方式的变迁共鸣。国内都市场景的多元化趋势突出——城市通勤时长的增加、混合工作模式的普及、轻运动场景频次的提升,共同放大了消费者对"可适配多场景、具备时尚表达属性"运动休闲类手袋的需求——这一需求增量,是行业内最确定的增长来源。

2.3 美国市场规模与结构特征复盘

基于 2025 年的完整年度基准数据,美国手袋市场的整体规模达到 162.2 亿美元,较 2024 年同比增长约 5%,是全球手袋市场中增长最稳健、增量规模最大的单一国家市场。行业机构的长期预测数据显示,美国市场将在 2026-2030 年期间保持稳健增长节奏,到 2034 年市场规模将接近 260 亿美元,长期年均复合增长率将保持在 5.31% 左右。

从消费结构的价格带分析,高端奢侈价位带占据超过 25% 份额,中高端核心价位带占据近半数份额,大众平价价位带占据约三成份额。运动休闲类手袋同样是美国市场中支撑增量的核心引擎——2025 年美国运动休闲类手袋的市场规模约为 14.6 亿美元,占整体市场约 9%,且份额占比在近年持续提升。这一增长背后的核心支撑,是美国市场成熟的运动文化和休闲化生活方式的普及。

运动休闲与快时尚的跨界融合,正在重新定义行业的竞争规则

第三部分:运动休闲与快时尚赛道的深度融合分析

运动休闲与快时尚的跨界融合,不是品牌出于短期流量效应的跟风式尝试,而是行业发展到成熟阶段后的必然结果——二者在目标客群、产品核心逻辑、渠道匹配属性上的高度契合,共同催化出了这一增量显著的全新细分市场。

3.1 融合的行业底层逻辑分析

两大赛道的跨界融合,本质上是由需求端、供给端共通的底层逻辑双向驱动的结果。第一,目标客群高度重合——Z 世代和千禧一代是两大赛道的主要购买力量,追求时尚表达的同时注重多场景适配性、性价比和舒适感。第二,产品开发逻辑共通——运动休闲风强调在实用性基础上强化时尚审美,快时尚强调在紧跟潮流基础上强化日常适配性,二者融合不存在逻辑冲突。第三,场景需求变化的驱动——后疫情时代"一包多用"的需求彻底释放。第四,供给端供应链成熟支撑——防水耐磨面料、轻量化背负设计等工艺已成为行业普及性技术,品牌可低成本、高效率实现产品迭代。

3.2 融合赛道的市场规模测算

中国市场方面,2025 年中国运动休闲类手袋的市场规模中,快时尚品类的贡献占比约为三分之一,对应市场规模约为 9.6 亿元人民币。这一细分赛道的增长势头显著高于运动休闲类的其他子品类,未来年均复合增速将较手袋行业的平均增速高出近 10 个百分点。美国市场方面,2025 年美国运动休闲类手袋中快时尚品类贡献占比约为两成,对应市场规模约为 2.9 亿美元,增长势头同样高于其他子品类。

3.3 融合赛道的核心竞争格局分析

这一赛道呈现清晰的多元化竞争格局:第一阵营是国际快时尚巨头,以 Steve Madden 为代表,其在美国快时尚手袋市场占据超过 15% 的份额;第二阵营是国际运动服饰巨头如 Nike、Adidas,将运动技术与潮流元素融合;第三阵营是中国本土品牌,包括安踏、李宁等头部运动品牌和 90 分、蕉下、太平鸟等快时尚品牌,部分品牌市场份额已接近或超过 10%。

值得注意的是,这一赛道的市场竞争烈度正在快速上升。快时尚品牌正在加大运动功能设计的投入,而运动品牌正在强化时尚潮流元素的落地,不同阵营之间的边界正在逐步模糊,行业竞争将在未来几年内进入白热化阶段。

中美消费者在手袋偏好上的共性与差异,定义了区域市场的产品设计方向

第四部分:消费者偏好深度洞察(中美市场对比)

在这一融合赛道中,中美两地消费者的底层需求逻辑存在高度一致性,均将时尚性与多功能适配性作为核心决策依据;但由于两地的文化环境、生活习惯、消费能力存在显著差异,对具体功能、设计的优先级选择又存在明显差异。

4.1 核心消费人口特征画像

共性特征方面,核心消费群体高度集中在 18-35 岁区间,贡献了超过七成市场消费量;女性消费者贡献超过六成,但男性消费者增速显著;核心需求动因高度一致——"一包多用",无缝适配通勤、办公、休闲社交与轻运动。差异性方面,中国市场核心消费群体主要集中在一线及新一线城市,对设计感、潮流属性和场景适配性的支付意愿更高;美国市场消费群体分布相对均衡,更强调产品的休闲化、百搭属性。

4.2 产品属性偏好细节分析

风格设计: 中国市场偏好具备时尚辨识度的产品,"极简主义与复古潮流并行"的设计风格最受欢迎,国潮元素与当代美学的结合是重要加分项。美国市场偏好休闲化、百搭感强的"能同时适配运动和休闲场景的简约经典款",对潮流迭代的敏感度低于中国市场。

材质选择: 中国市场注重轻量化和时尚质感的平衡,偏好细纤维皮革、再生尼龙、混纺类材质。美国市场注重功能性和耐用性的平衡,偏好尼龙、超细纤维皮革、高级人造帆布。值得注意的是,环保材质在中美两地市场的接受度均有显著提升——美国消费者对可持续材质的关注度甚至超过了对品牌的关注度。

功能设计: 中国市场最关注"多场景适配的实用性功能"——合理的内部功能分区、轻量化的材质、内置充电接口等贴心细节。美国市场最关注"运动场景实用性+休闲场景百搭性平衡"——耐用性与轻量化的平衡、防水抗污性能、合理的内部功能分区。

4.3 购买渠道偏好对比

中国市场的电商渗透率极高——2025 年线上渠道销量占比已达 58%,小红书、抖音等社交电商平台和直播带货是行业增量的核心来源。美国市场呈现"线上线下相对均衡"的特征——线上占比约四成,但百货公司专柜和奥特莱斯等线下渠道仍占近六成市场份额,不过线上增速显著,TikTok Shop、Instagram Shop 等社交电商平台是核心增量来源。

4.4 核心购买决策优先级

中国市场优先级: 时尚性与场景适配性 > 价格与性价比平衡 > 功能实用性 > 材质与环保属性 > 品牌文化认同感。

美国市场优先级: 功能实用性与场景适配性 > 价格与性价比平衡 > 时尚性与百搭性 > 材质与环保属性 > 品牌社交属性。

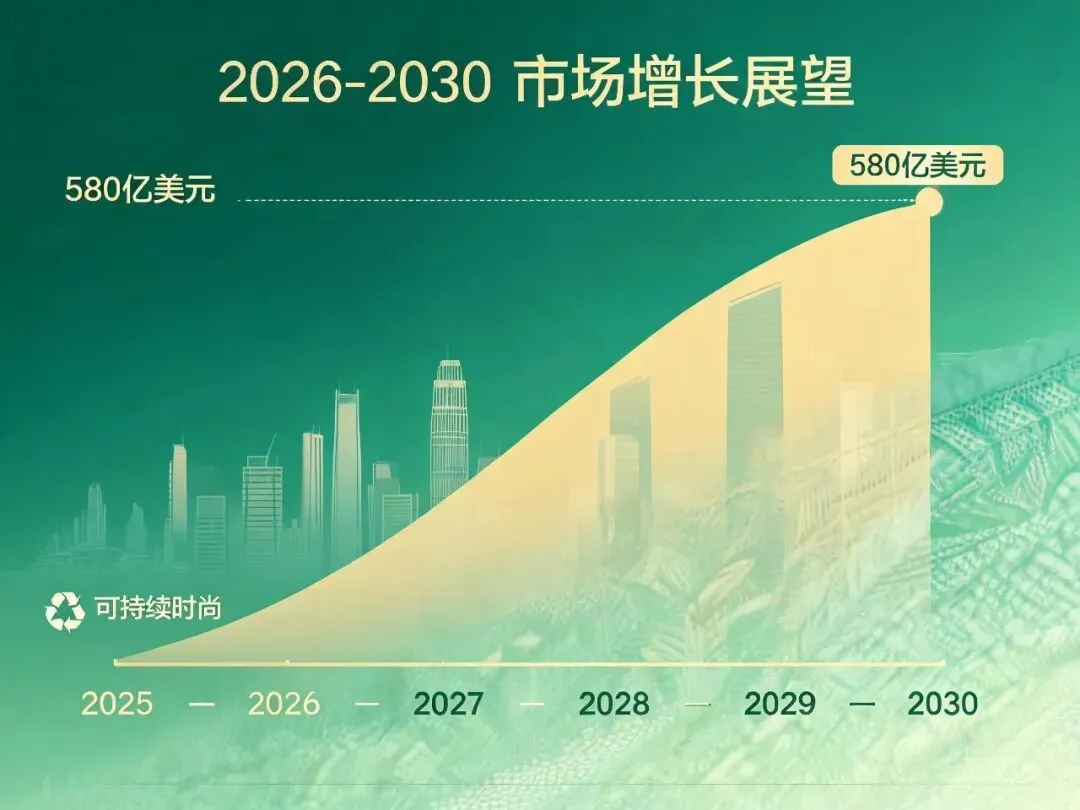

全球运动休闲类手袋市场将在2030年突破580亿美元

第五部分:2026-2030 年全球及中国市场预测分析

5.1 全球市场长期轨迹预测

2026-2030 年,全球手袋行业的运动休闲与快时尚融合赛道将在两大核心趋势支撑下保持稳健增长。全球运动休闲类手袋市场将在 2030 年突破 580 亿美元,年均复合增长率保持在 6% 左右;全球快时尚手袋市场年均复合增长率保持在 6.3% 左右。二者的交叉融合赛道增速将比行业平均增速高出近 3 个百分点,由需求端(运动休闲化生活方式普及)、供给端(可持续材料和智能制造技术)、渠道端(社交电商内容种草模式)三大变量共同驱动。

5.2 中国市场中长期预测

中国市场将成为全球这一赛道增量的核心支撑,到 2030 年市场规模将突破 50 亿元人民币。增长的核心支撑来自三个维度:场景增量(混合工作模式普及持续放大需求)、人口增量(新一线城市及下沉市场消费升级)、供给增量(国内供应链快速响应能力和国潮品牌崛起)。

5.3 美国市场中长期预测

美国市场到 2030 年融合赛道规模将突破 5 亿美元。增长的核心支撑同样来自三个维度:场景增量(运动休闲化生活方式已成熟)、人口增量(年轻消费群体人口结构红利)、供给增量(国际头部品牌资源投入)。

5.4 行业核心趋势预测

产品设计端: 围绕"无性别化、全场景适配"深化,三大方向——风格融合化(极简与复古融合、地域化元素跨界)、结构模块化("一包三用"可拆卸设计)、细节功能智能化(无线充电、蓝牙 tracker、减震隔层)。

材料应用端: 环保材质从差异化选项变为刚性准入要求——环保材质应用比例将从当前不足两成提升至 2030 年近半数;功能材料时尚化(超细纤维、高档人造帆布、再生尼龙通过复合工艺优化质感);材料组合化(皮革与帆布、尼龙与皮革拼接)。

渠道营销端: 社交电商内容化种草成为核心流量增量来源;线下渠道向"体验式消费终端"转型(集合店、快闪店、生活方式概念店);营销本地化成为主流竞争方向。

供应链组织端: 柔性化生产能力普及(多品种、小批量快速交付);数字化供应链改造加速(全链路数据打通);供应链绿色化转型(可持续低碳工艺、区块链溯源)。

第六部分:对中美市场手袋产品开发的战略建议

基于前述分析,品牌的产品开发战略需要始终锚定"功能与时尚的平衡"这一核心行业逻辑。以下五大战略路径可支撑不同类型品牌的市场竞争——

6.1 战略一:强化"功能+时尚"的双向平衡

中国市场应在保证基础功能性的前提下重点强化时尚感与场景适配性;美国市场应在保证基础时尚性的前提下重点强化功能性与百搭性。

6.2 战略二:把环保材质作为核心竞争抓手

优先选择经过权威环保认证的再生尼龙、再生涤纶、植物鞣革、生物基材料等材质,并将环保材质转化为消费者能感知到的情感价值——如通过产品详情页专业图解、区块链溯源技术,强化信任度和溢价能力。

6.3 战略三:针对目标客群场景打造真正功能性

中国市场围绕通勤、办公、轻运动场景开发功能细节——合理分区、减震隔层、无线充电、防盗口袋等。美国市场围绕休闲、轻运动、短途旅行场景——透气收纳层、水杯袋、减压防滑肩带、防水抗污面料等。

6.4 战略四:将数字化技术作为底层支撑

需求端通过大数据持续采集分析目标客群的潮流趋势和消费偏好;供给端通过 3D 虚拟打样、智能选款系统、柔性生产线缩短产品开发周期;全链路打通设计、采购、制造、物流数据,实现精准匹配。

6.5 战略五:根据渠道偏好设计营销触达组合

中国市场将核心资源集中在社交电商和直播带货,通过场景化短视频和 KOL 测评缩短决策路径。美国市场遵循"线下为主、线上为辅"策略——线下布局百货专柜和奥特莱斯,线上布局 Amazon、TikTok Shop 等平台,实现线上线下流量互承。

品牌需在功能、时尚、环保三个维度实现精准平衡

第七部分:结论

中美运动休闲与快时尚手袋市场,在经历了过去几年的高速增长后,仍将在 2026-2030 年期间保持显著高于行业平均水平的增长势能——这一赛道的增量确定性,是支撑行业增长的长期稳定来源。这一增长的核心逻辑,是需求端的持续演进:消费者的核心需求,已经从传统的"单一场景下的价值交换",逐步转向"多场景下的全链路体验表达"——手袋不再是单纯的收纳工具,而是一种可以表达个人生活态度的时尚配件。

对于品牌而言,这一赛道的进入门槛低,但构建真正的差异化竞争壁垒的难度很高。要在这一赛道的增量竞争中脱颖而出,产品开发必须锚定一个核心底层逻辑:不能在运动休闲和快时尚之间产生任何的偏科,要以目标客群的真实场景需求为核心锚点,实现"功能性、时尚性、环保性"三者的完美平衡——这是捕获市场增量的唯一抓手。

具体来看,品牌需要在四个维度上进行精准的差异化资源投入:一是精准理解区域市场的底层消费场景需求差异;二是在产品功能设计上,精准击中目标客群的真实场景痛点;三是将环保材质,转化为消费者能感知到的真实差异化价值;四是通过数字化技术,构建对潮流趋势的快速响应能力。只有在这四个维度上做深、做透、做细,才能在赛道的增量竞争中占据主动,获得长期稳定的市场份额。

写在最后

全球手袋行业正在经历一场深刻的底层变革——运动休闲与快时尚不再是两条平行的赛道,而是正在加速融合为一股不可逆的行业洪流。对于身处其中的品牌而言,真正的挑战不在于选择哪条赛道,而在于能否在功能性、时尚性、环保性三者之间找到属于自己的精准平衡点。这份报告希望能为行业参与者提供一个清晰的坐标系。

如果觉得有收获,不妨点个赞或点个推荐,也欢迎留言聊聊