存储芯片缺货状态持续时间与未来五年行业发展趋势深度分析

2026-07-15 09:14

存储芯片缺货状态持续时间与未来五年行业发展趋势深度分析

——基于WSTS、TrendForce、高盛、Counterpoint Research等权威机构数据【摘要】2025年以来,在AI算力需求井喷的驱动下,全球存储芯片市场进入历史性超级周期。本文基于WSTS、TrendForce、高盛、Counterpoint Research、瑞银等权威机构最新数据,系统分析当前存储缺货状态的持续时间、供需格局演变及未来五年(2026-2031)行业发展趋势。核心结论:存储缺货状态预计将持续至2027年底至2028年初,2026年为供需缺口峰值年;未来五年行业将呈现"AI需求主导、技术高端化、产能结构重构、寡头竞争加剧"四大特征。一、当前存储芯片缺货现状:超级周期已开启

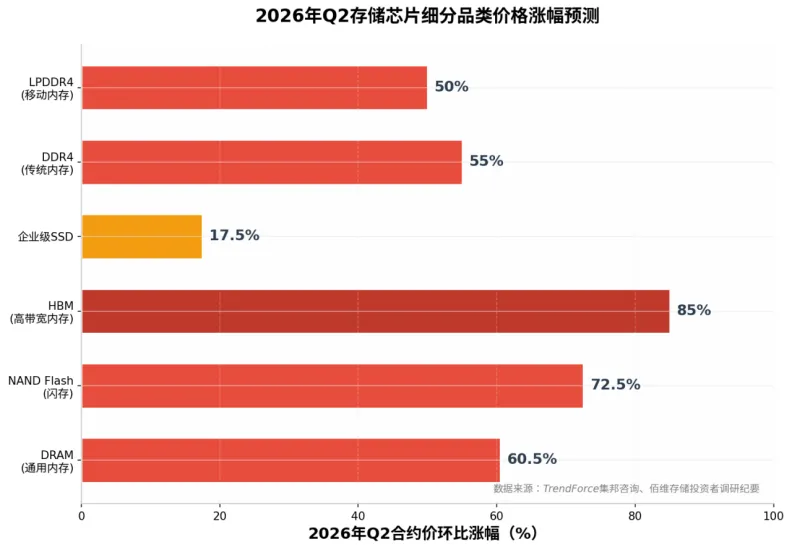

1.1 市场规模爆发式增长 2026年,全球存储芯片市场正经历前所未有的爆发式增长。世界半导体贸易统计组织(WSTS)在2026年6月2日发布的春季预测报告中,将2026年全球半导体产值大幅上修至1.51万亿美元,同比增长89.9%;其中存储芯片领域主导增长,2026年存储芯片销售额同比上升约250%,一举超过8000亿美元。TrendForce同步将2026年全球存储器产值上修至8893亿美元。Counterpoint Research数据显示,2026年全球存储芯片市场规模预计达9750亿美元,比2025年的约3600亿美元增长约3.2倍。1.2 供需缺口创15年新高 根据中研普华最新研究,2026年一季度全球DRAM、NAND存储芯片供需缺口分别达4.9%、4.2%,整体供需失衡程度创下近15年新高。高盛将2026/2027年DRAM供需缺口上调至4.9%/2.5%,明确指出2026年短缺程度为过去15年最严重。瑞银测算显示,2026年第二季度存储芯片产能环比增长仅约3%,而需求环比增长则达12%,供需缺口持续扩大。1.3 价格全线飙涨 在供需严重失衡的背景下,存储芯片价格呈现全线飙涨态势。TrendForce集邦咨询数据显示,2026年Q2各类存储产品合约价环比涨幅如下:产品类别 | 2026年Q2合约价环比涨幅 | 数据来源 |

DRAM(通用内存) | 58% – 63% | TrendForce集邦咨询 |

NAND Flash(闪存) | 70% – 75% | TrendForce集邦咨询 |

HBM(高带宽内存) | 80% – 90% | 行业综合 |

企业级SSD | 15% – 20% | 佰维存储投资者调研纪要 |

DDR4(传统内存) | 50% – 60% | TrendForce |

LPDDR4(移动内存) | 45% – 55% | TrendForce |

表1:2026年Q2存储芯片细分品类价格涨幅预测

数据来源:TrendForce集邦咨询、佰维存储投资者调研纪要图1:2026年Q2存储芯片细分品类价格涨幅预测1.4 行业巨头业绩炸裂SK海力士2026年第一季度营收达52.58万亿韩元,同比增长198%,营业利润率高达72%,创下历史新高。HBM在DRAM总出货量中占比仅约14%,但其销售额贡献已超过40%的DRAM收入。美光科技同样在财报中确认,AI相关存储的收入占比正在快速提升。三星电子第一季度将NAND闪存价格上调超100%,且涨价势头预计延续。二、缺货状态持续时间:结构性短缺或将延续至2028年

2.1 行业核心玩家定调:缺货持续数年全球存储行业巨头对缺货持续时间的判断高度一致,且普遍偏向悲观:SK海力士董事长崔泰源:全球内存芯片短缺可能持续至2030年,晶圆产能扩充从规划到落地至少需要4-5年。美光CEO:存储是AI被忽视的瓶颈,供给紧张或延续至2026年后。慧荣科技总经理苟嘉章:近期存储芯片大缺货根源来自于AI推论需求的爆发性增长,预计2026年情况会持续,2027年目前还无法预测,部分观点认为转折点可能发生在2028或2029年。2.2 机构预测趋同:2027年比2026年更紧张高盛预计存储缺货将持续至2028年,并明确指出2027年比2026年更紧张。瑞银预测DRAM短缺至2027年Q4。中信证券研报指出,AI推理模式下的Token消耗正在呈指数级增长,KV Cache随之线性激增,需求爆发与原厂扩产错位意味着缺货将常态化,预计存储行业供不应求的局面将持续至2027年,涨价行情贯穿2026年全年。IDC中国表示,产能爬坡需要12至18个月的时间,存储涨价的缓解可能要等到2027年初才能有所显现。2.3 供需缺口演变路径综合各机构预测,存储芯片供需缺口的演变路径如下:图2:全球DRAM供需缺口变化趋势(2024Q1-2028Q1)2.4 缺货持续的核心逻辑本轮存储缺货并非传统周期性波动,而是由AI引发的结构性需求变革所驱动,具有四大核心支撑逻辑:AI需求指数级增长:单台AI服务器的DRAM用量是普通服务器的8-10倍,NAND需求提升3倍。全球约70%的先进存储产能正被AI领域吞噬,2026年HBM产能缺口预计达50%-60%。模型上下文窗口以每年30倍速度增长,KV Cache需求指数级膨胀。供给端刚性约束:新建晶圆厂需4-5年,设备(如EUV光刻机)订单排到2027年后。原厂扩产策略高度自律,80%以上先进产能转向HBM,消费级产能被系统性挤压。产能结构错配:当前行业供需缺口并非短期产能不足导致,而是产能结构错配引发的结构性短缺,短期难以通过常规扩产实现供需平衡。长约锁量锁价:3-5年LTA长约锁量锁价,进一步固化供给紧张格局。部分客户已预约2028年产能。三、未来五年(2026-2031)存储行业发展趋势

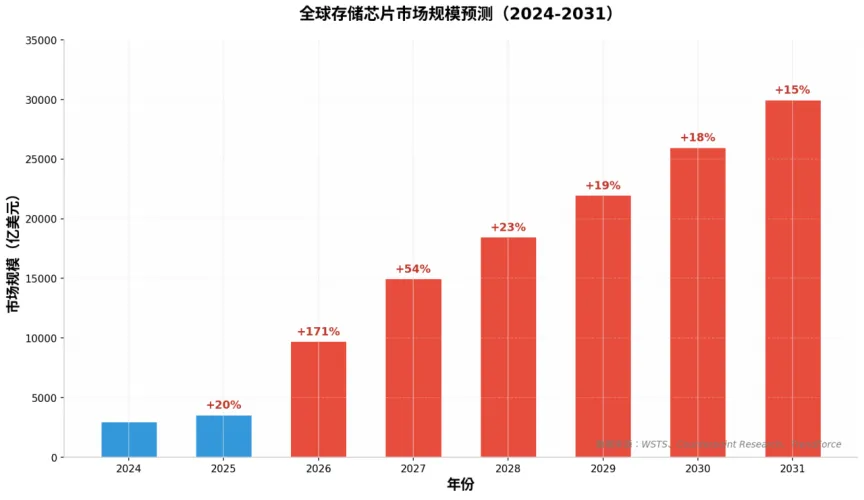

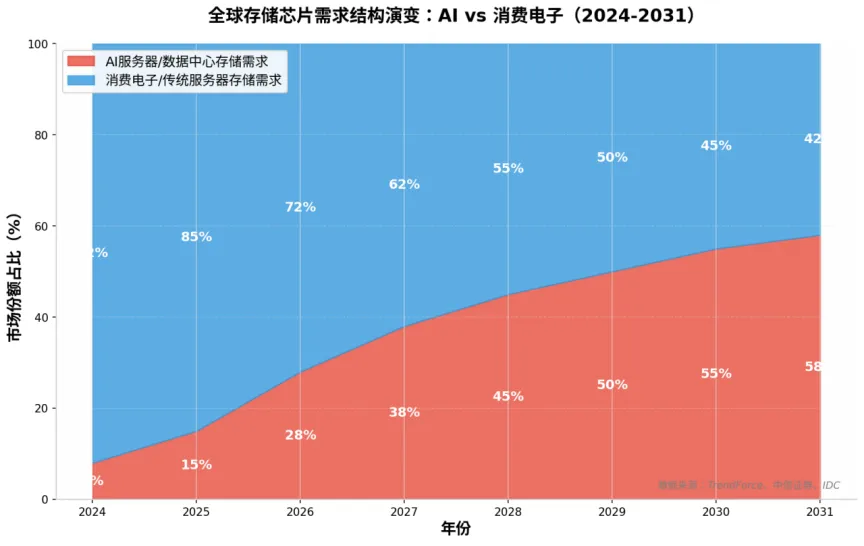

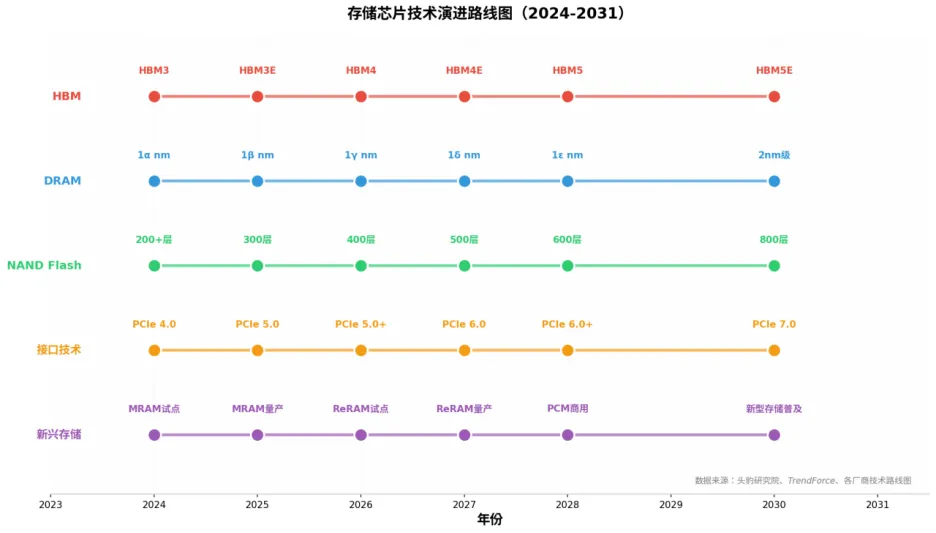

3.1 趋势一:市场规模持续高增,AI需求主导WSTS预测2027年全球半导体产值将继续增长26.6%至1.91万亿美元。台积电在技术研讨会中宣布,受AI技术推动,2030年全球芯片市场规模预计突破1.5万亿美元,较此前预测值上调50%。其中,AI和高性能计算(HPC)将贡献55%的份额。图3:全球存储芯片市场规模预测(2024-2031)3.2 趋势二:需求结构深刻重构,AI服务器占比过半2026年第一季度,AI相关存储市场规模已占全球存储市场的比例从2025年的15%跃升至28%左右。预计到2028年,AI服务器/数据中心存储需求将首次超过消费电子需求,占比突破50%。到2031年,AI相关存储需求占比预计将达到58%,成为绝对主导力量。图4:全球存储芯片需求结构演变:AI vs 消费电子(2024-2031)3.3 趋势三:技术高端化加速,HBM与3D NAND成核心未来五年,存储技术将沿着以下路径加速演进:图5:存储芯片技术演进路线图(2024-2031)HBM领域:HBM3E已量产,HBM4将于2026年推出,HBM5预计2028年问世,HBM5E预计2030年商用。到2030年,HBM占DRAM市场比例预计达50%。DRAM领域:制程从1α nm向1β nm、1γ nm、1δ nm演进,2028年预计进入1ε nm阶段,2030年迈向2nm级制程。NAND Flash领域:3D NAND堆叠层数正从200多层快速迈向400层以上(2026年),2027年突破500层,2028年达600层,2030年有望达800层。QLC技术占比将从当前20%攀升至50%。接口技术:PCIe 5.0已支持16GB/s带宽,PCIe 6.0预计2027年推出,PCIe 7.0预计2030年商用。新兴存储:MRAM、ReRAM、PCM等新型存储技术将在2026-2030年间逐步从试点走向量产,在特定场景实现商用。3.4 趋势四:寡头竞争加剧,国产替代加速全球存储芯片市场呈现高度集中的寡头竞争格局。DRAM市场由三星电子(42%)、SK海力士(32%)、美光科技(20%)三强主导,合计占据94%市场份额。NAND Flash市场由三星电子(31.6%)、SK海力士集团(17.6%)、铠侠(13.9%)、西部数据(12.5%)、美光(11.8%)五强主导。图6:全球存储芯片市场寡头竞争格局(2026Q1)·中国半导体存储市场预计2026年同比增长262.9%,达4496亿美元。长鑫存储、长江存储等国产厂商正加速追赶,但在HBM等高端领域仍有较大差距。未来五年,国产替代将在中低端存储领域加速推进,但在HBM、先进DRAM等高端领域,国际三巨头仍将保持技术垄断。3.5 趋势五:消费电子受挤压,汽车/工业面临断链风险由于原厂优先将产能分配给高获利的AI应用,汽车、工业及打印机等相对小众市场面临较高断链风险。PC和手机制造商在采购成本高企的情况下已经采取减配措施,新机型的存储配置甚至出现倒退迹象。TrendForce报告显示,部分PC OEM甚至需要加价向原厂或模组厂采购,才能保障基本供货稳定。福特公司首席财务官公开坦言,内存供应受限已对汽车制造造成直接影响。3.6 趋势六:盈利模式重构,利润率创历史新高产品结构的高端化转型正在重构存储行业的利润图谱。SK海力士2026年Q1营业利润率高达72%,HBM毛利率高达50%-60%,相比之下传统DRAM毛利率仅为25%-30%。企业级SSD毛利率已从此前的20%提升至35%。2026年三星、海力士传统DRAM平均售价同比分别大涨176%/184%,营业利润率达71%/79%,创历史级水平。产品类别 | 毛利率(2026Q1) | 同比变化 | 趋势判断 |

HBM | 50% – 60% | ↑ 大幅提升 | 持续高盈利 |

企业级SSD | 35% | ↑ 从20%提升 | 稳步上升 |

传统DRAM | 25% – 30% | ↑ 显著改善 | 温和改善 |

NAND Flash | 30% – 35% | ↑ 大幅改善 | 结构性分化 |

数据来源:SK海力士财报、TrendForce、中信证券四、投资建议与风险提示

4.1 投资主线

HBM产业链:HBM是当前存储行业最紧缺、利润率最高的细分赛道,建议重点关注HBM封装、测试、材料等环节的投资机会。国产替代:长鑫存储、长江存储等国产厂商在中低端存储领域加速替代,关注其供应链国产化的投资机会。存储模组厂商:在缺货涨价周期中,具备稳定原厂货源的模组厂商将显著受益。企业级SSD:AI数据中心建设带动企业级SSD需求爆发,QLC技术路线值得关注。4.2 风险提示

重复下单风险:慧荣科技总经理指出,当前缺货状态的关键转折点在于重复下单情况何时开始发酵,可能发生在2028或2029年。需求抑制风险:当价格上涨速度超过某个阈值,下游需求的结构性抑制就会开始出现。PC和手机制造商已采取减配措施。地缘政治风险:中美科技博弈、出口管制等因素可能影响全球存储供应链稳定性。技术迭代风险:新型存储技术(MRAM、ReRAM等)若取得突破性进展,可能颠覆现有存储格局。五、结论

综合WSTS、TrendForce、高盛、Counterpoint Research、瑞银、中信证券等权威机构数据及行业巨头表态,本文得出以下核心结论:6.1. 缺货持续时间:本轮存储缺货为AI驱动的结构性短缺,非传统周期性波动。综合判断,存储缺货状态将持续至2027年底至2028年初,2026年为供需缺口峰值年(DRAM缺口达4.9%),2027年缺口虽收窄但仍维持紧张。SK海力士董事长判断可能持续至2030年,属极端情景。7.2. 市场规模:2026年全球存储芯片市场规模预计达9750亿美元,2027年有望突破1.5万亿美元,2030年预计达2.6万亿美元,2026-2031年复合年增长率约20%。8.3. 需求结构:AI服务器/数据中心存储需求占比将从2026年的28%提升至2031年的58%,首次超过消费电子需求,成为绝对主导力量。9.4. 技术演进:HBM、先进DRAM制程、3D NAND堆叠层数、接口技术将加速迭代,QLC占比将攀升至50%,新型存储技术逐步商用。10.5. 竞争格局:三星、SK海力士、美光三巨头寡头垄断格局短期难以打破,国产替代在中低端领域加速,高端领域仍有差距。11.6. 盈利水平:行业利润率创历史新高,HBM毛利率50%-60%,但需警惕重复下单、需求抑制等风险因素。WSTS 2026年春季全球半导体市场预测(2026.6.2)TrendForce集邦咨询存储器产业研究报告(2026.5-6月)Counterpoint Research全球存储芯片市场规模预测(2026.6.19)高盛DRAM/NAND/HBM供需缺口分析报告(2026.2)头豹研究院《2026年全球存储芯片行业洞察》(2026.7)Omdia《2026年第二季度半导体应用领域市场预测工具》(2026.7)一度资讯《 存储产业链深度解析---从上游材料到下游应用的全景透视》(2026.7)【免责声明】本文基于公开市场数据和机构研究报告整理,仅供行业分析参考,不构成任何投资建议。存储芯片行业具有强周期性特征,市场预测存在不确定性,投资者应独立判断并承担风险。