2026年第三方算力中心服务商发展研究报告

2026-07-15 04:49

2026年第三方算力中心服务商发展研究报告

算力中心服务商大洗牌:AI时代,谁在吃肉,谁在喝汤?

最近看了一份关于第三方算力中心服务商的深度报告,有些感触不吐不快。这个行业正在经历一轮非常残酷的洗牌。以前拼的是谁拿地多、谁建的快,现在完全变了——拼交付、拼运营、拼AI适配能力。行业逻辑彻底变了

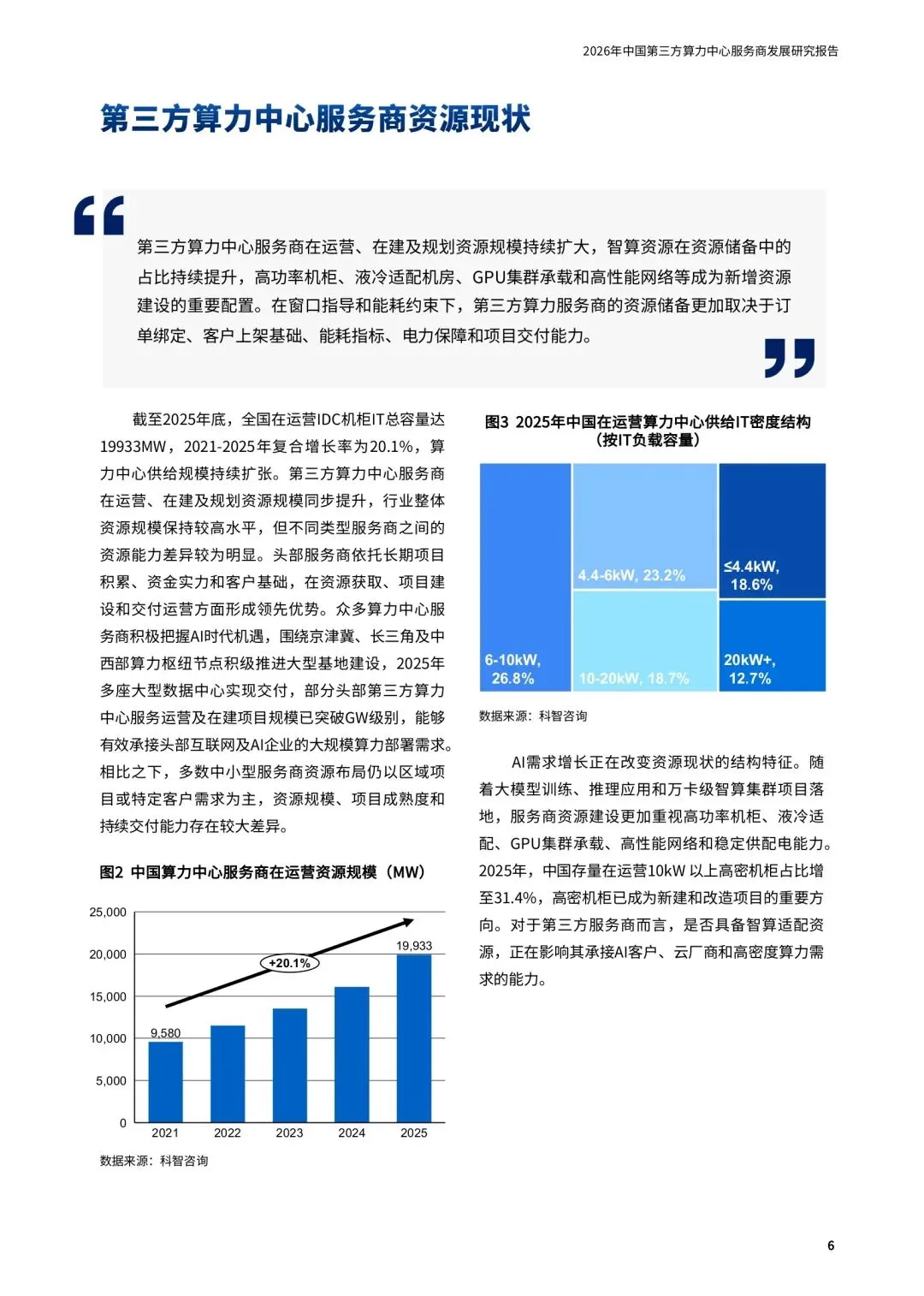

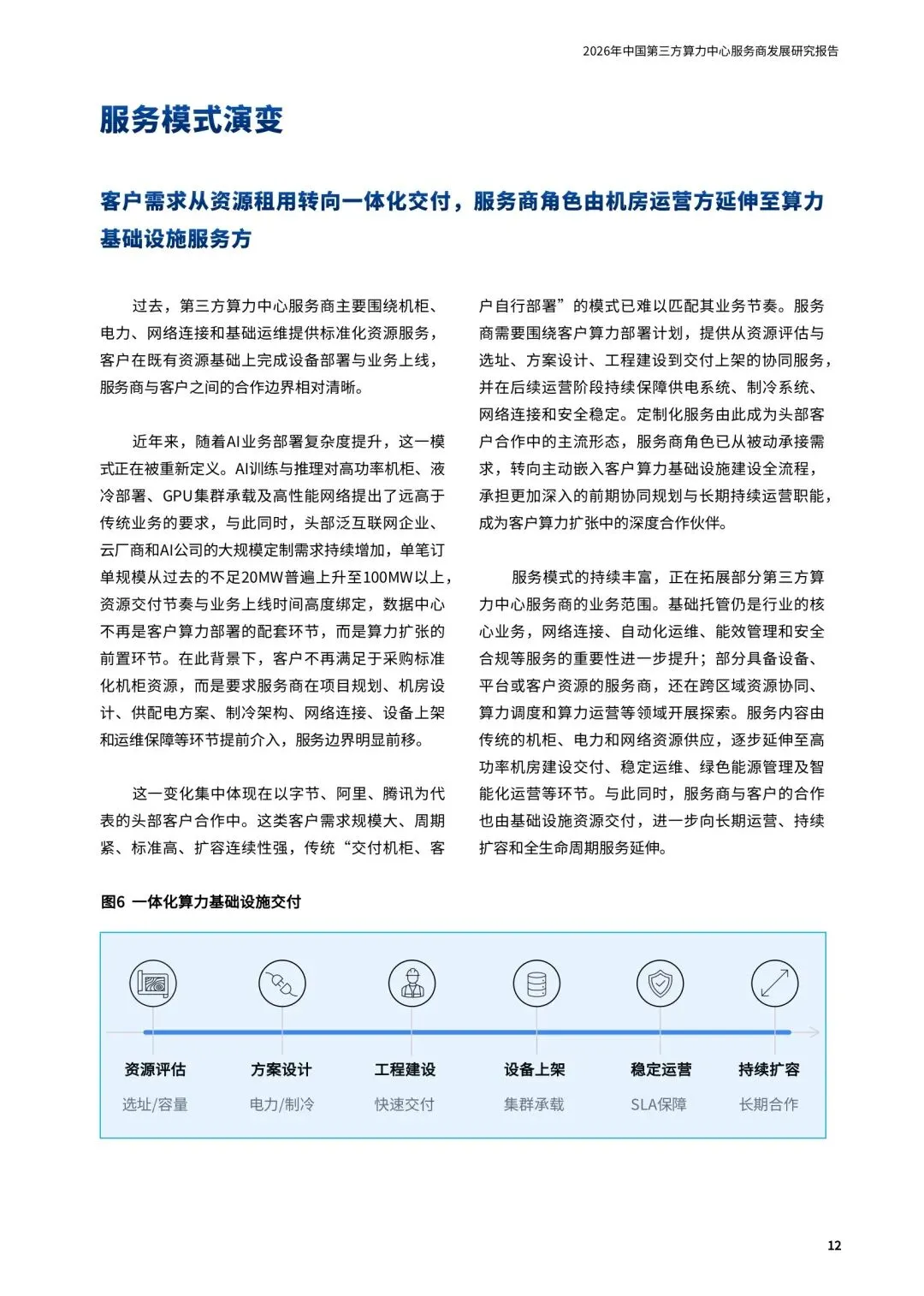

报告里有组数据很能说明问题:2025年定制化机房上架率71.4%,非定制化只有55.7%,差了将近16个百分点。这意味着什么?那些没有提前绑定客户、按标准化建的机房,现在大量空置。更值得关注的是,单笔订单规模从过去的不足20MW,普遍涨到了100MW以上。字节、阿里、腾讯这些头部互联网企业,成了市场绝对的主力需求来源。客户高度集中,订单体量巨大,对交付周期的要求极其苛刻。以前那种"先建起来再找客户"的逻辑,现在已经走不通了。报告里有个判断我特别认同——资源竞争已经从"规模导向"转向了"可交付能力导向"。 规划体量再大,拿不到能耗指标、搞不定电力接入、没有客户提前锁定,都是空中楼阁。头部在加速分化

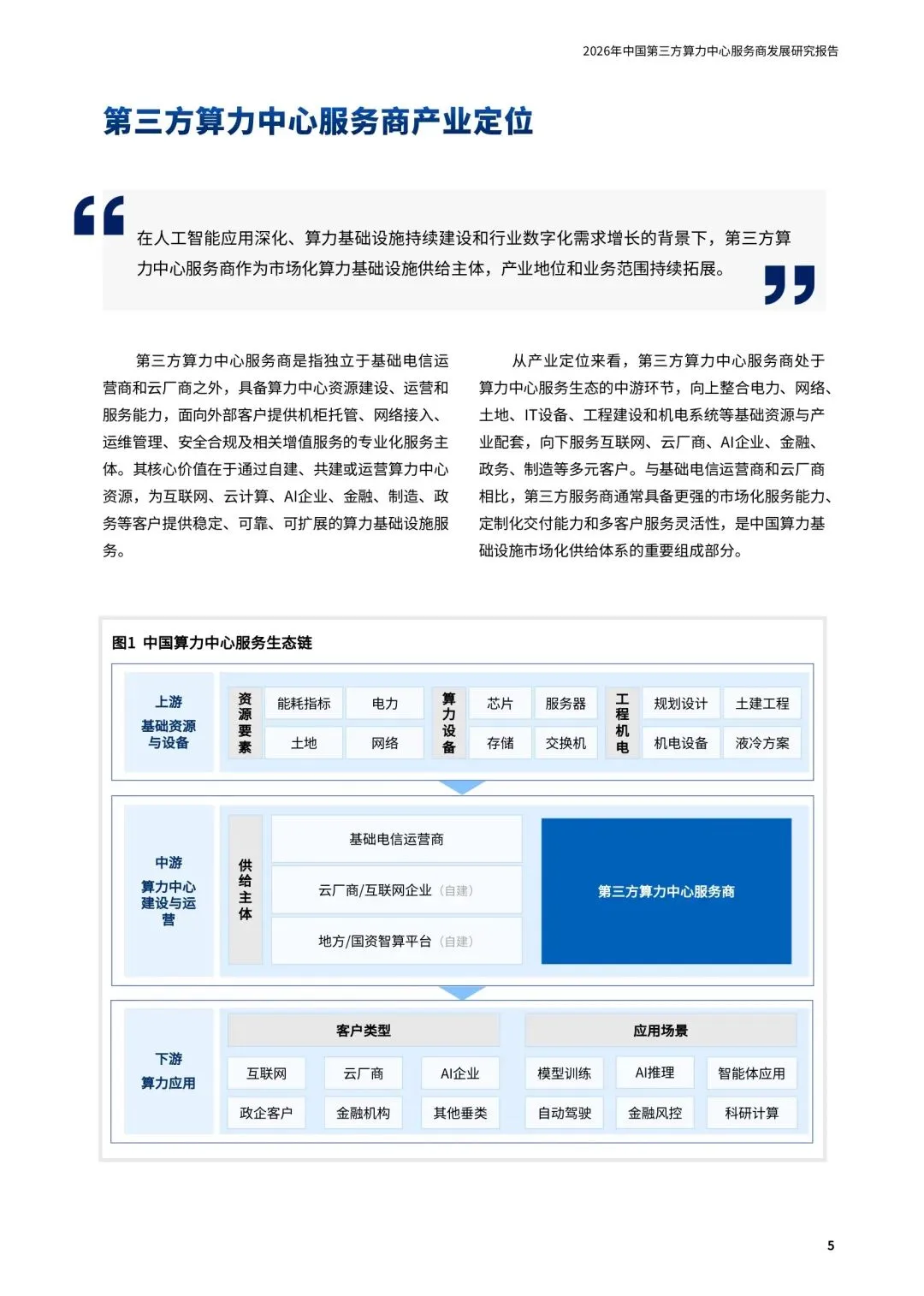

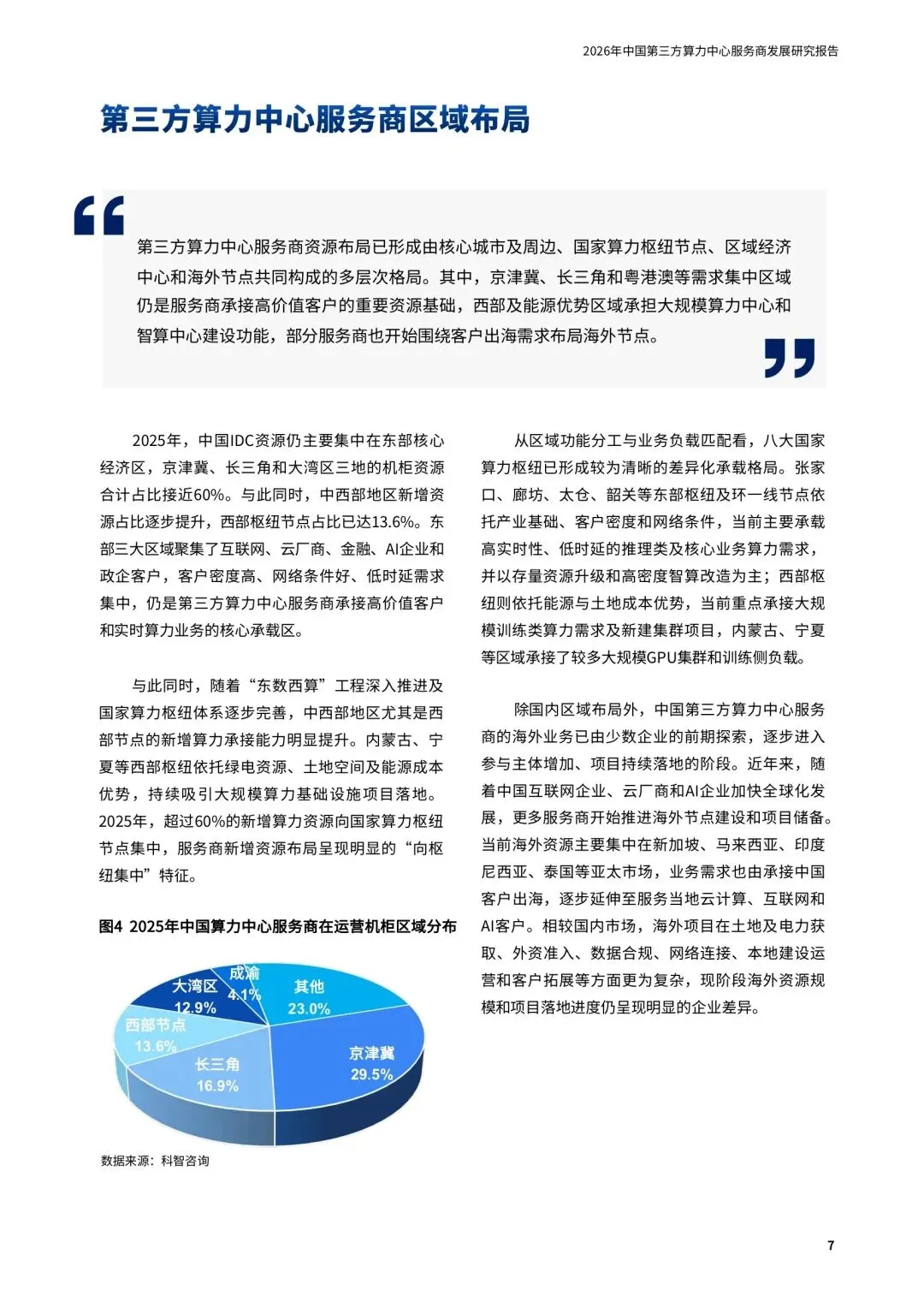

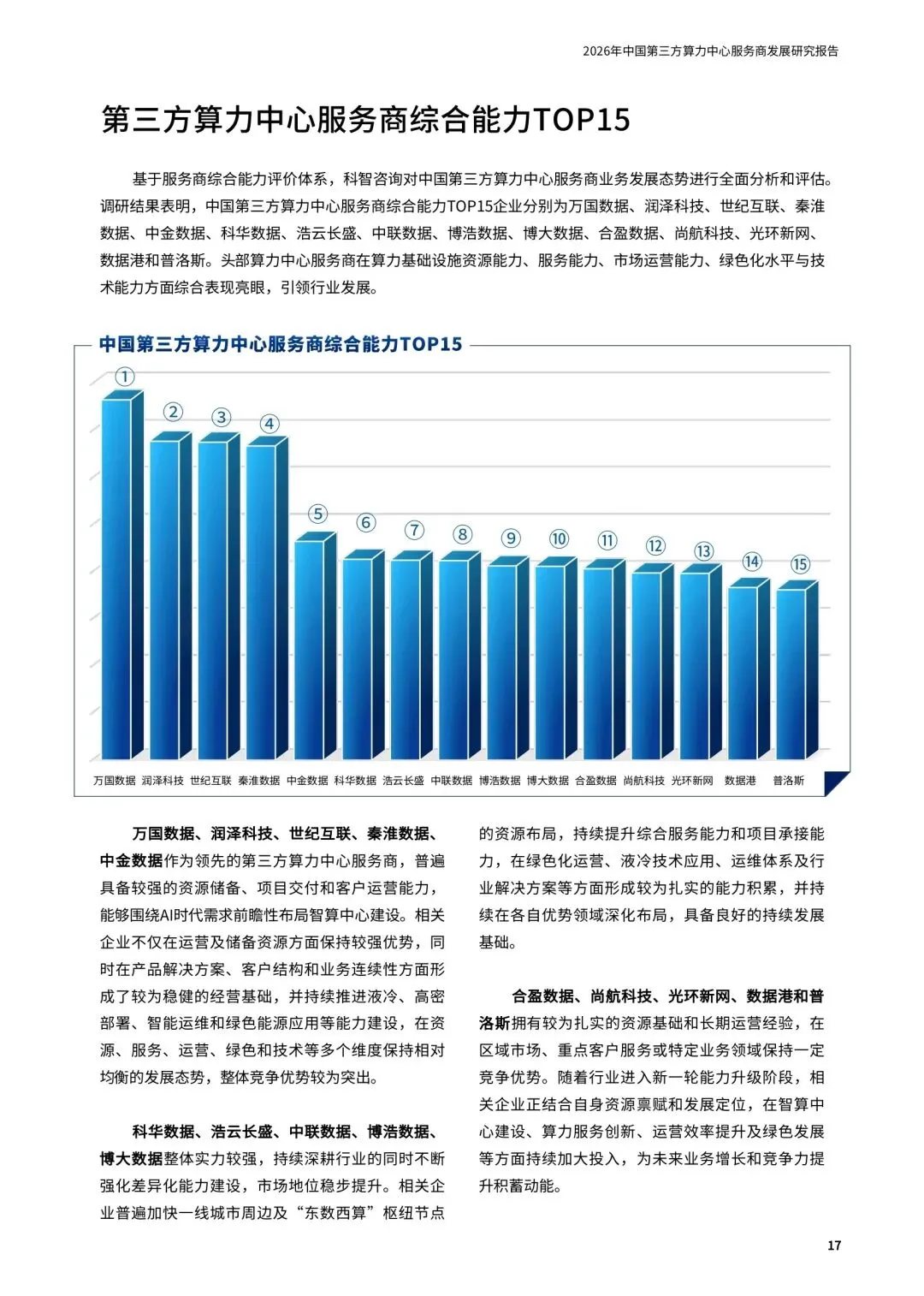

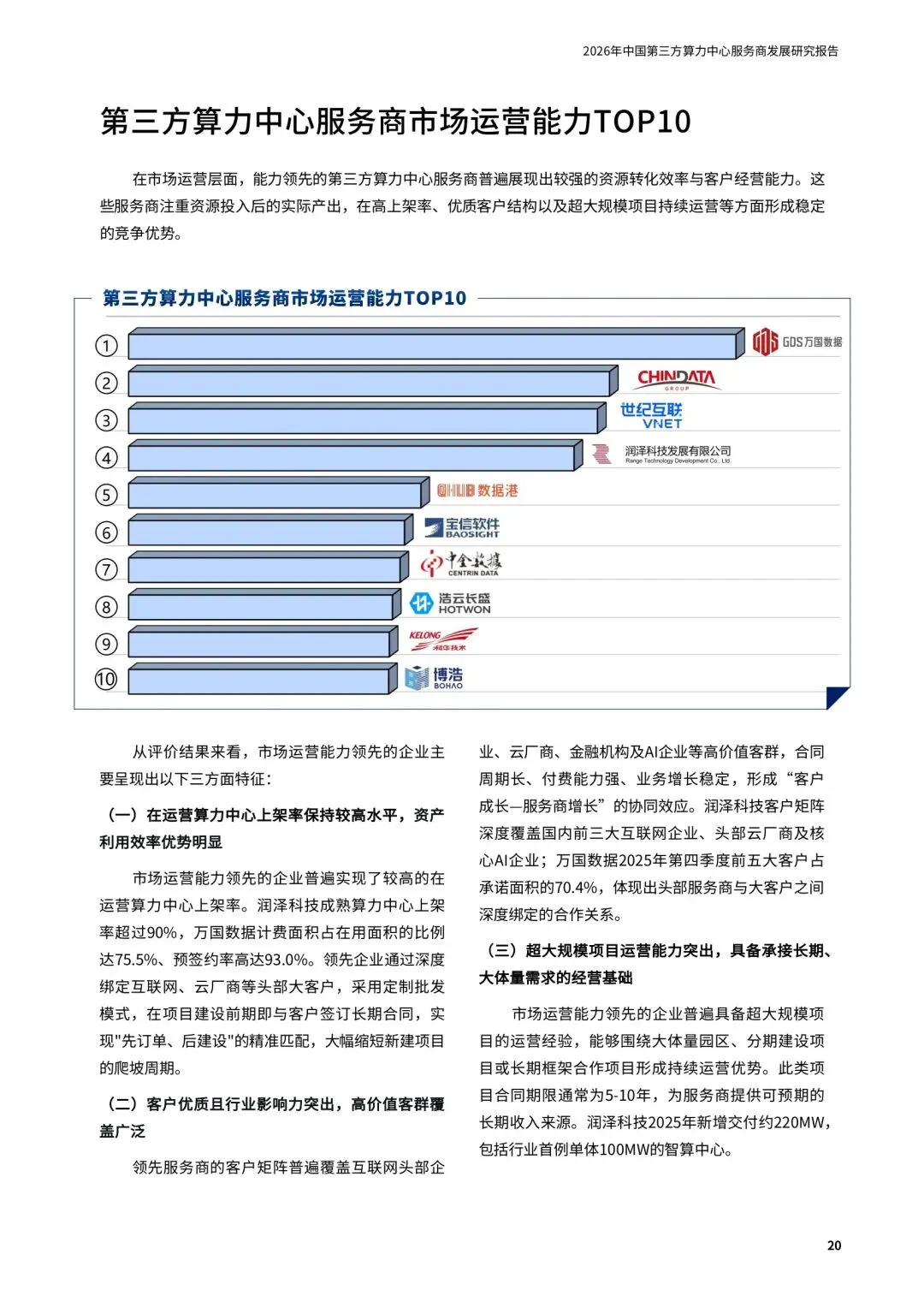

报告给出了一个综合能力TOP15的名单。万国数据、润泽科技、世纪互联、秦淮数据、中金数据排在前列。这些头部企业的共同特征很清晰:运营资源与储备资源形成连续布局,有持续交付能力,而不只是账面上有多少规划。万国数据在运营IT电力容量约1515MW,储备资源近4GW;润泽累计交付运营约750MW,总规划约6GW;世纪互联基地型IDC运营容量达889MW,在建及规划超1.2GW。这个量级跟后面的服务商已经拉开明显差距。上架率方面,润泽成熟数据中心超过90%,万国数据计费面积占在用面积比例达75.5%、预签约率93%。头部企业在资产利用效率上的优势非常突出。技术门槛在快速抬高

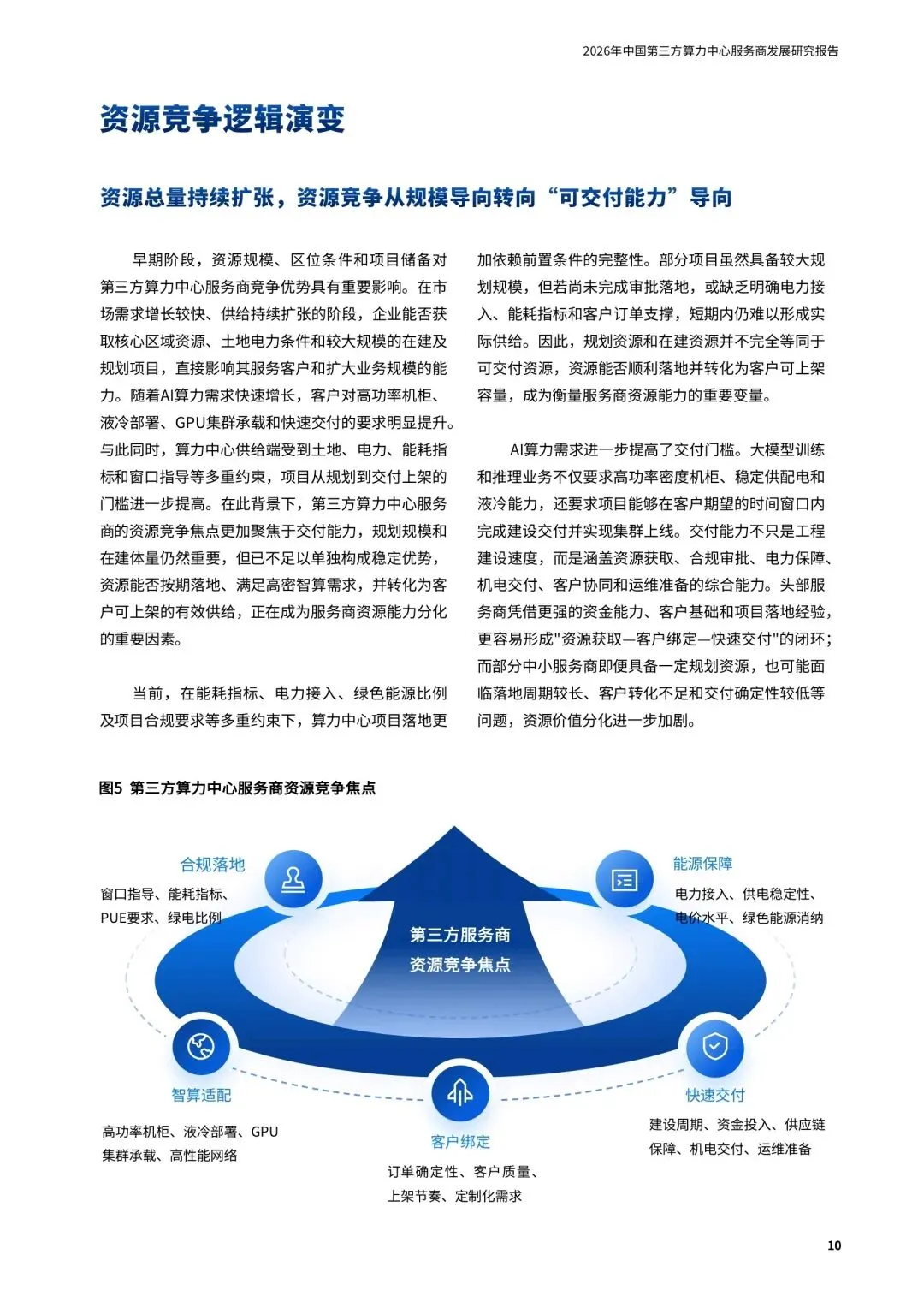

液冷从"可选"变成了"必选"。 单机柜功率从5-8kW跃升到20kW以上,部分高密场景甚至到100kW,风冷根本压不住。润泽科技2023年交付了行业首例整栋纯液冷智算中心,自研冷板式液冷已全面应用于全国多园区,PUE降到1.17。供电架构也在变。 传统400V交流正在被800V高压直流取代,传输损耗更低、铜缆用量减少45%、端到端电源效率提升约5%。秦淮数据的"玄铁"供电系统已经能做到单机柜12kW到150kW全场景适配。还有AI智能运维。世纪互联自研的"智航平台"已覆盖超90%的自建数据中心,AI节能管控系统实现暖通综合节能率超8%。这不是锦上添花,是维持万卡集群稳定运行的刚需。资本运作加速洗牌

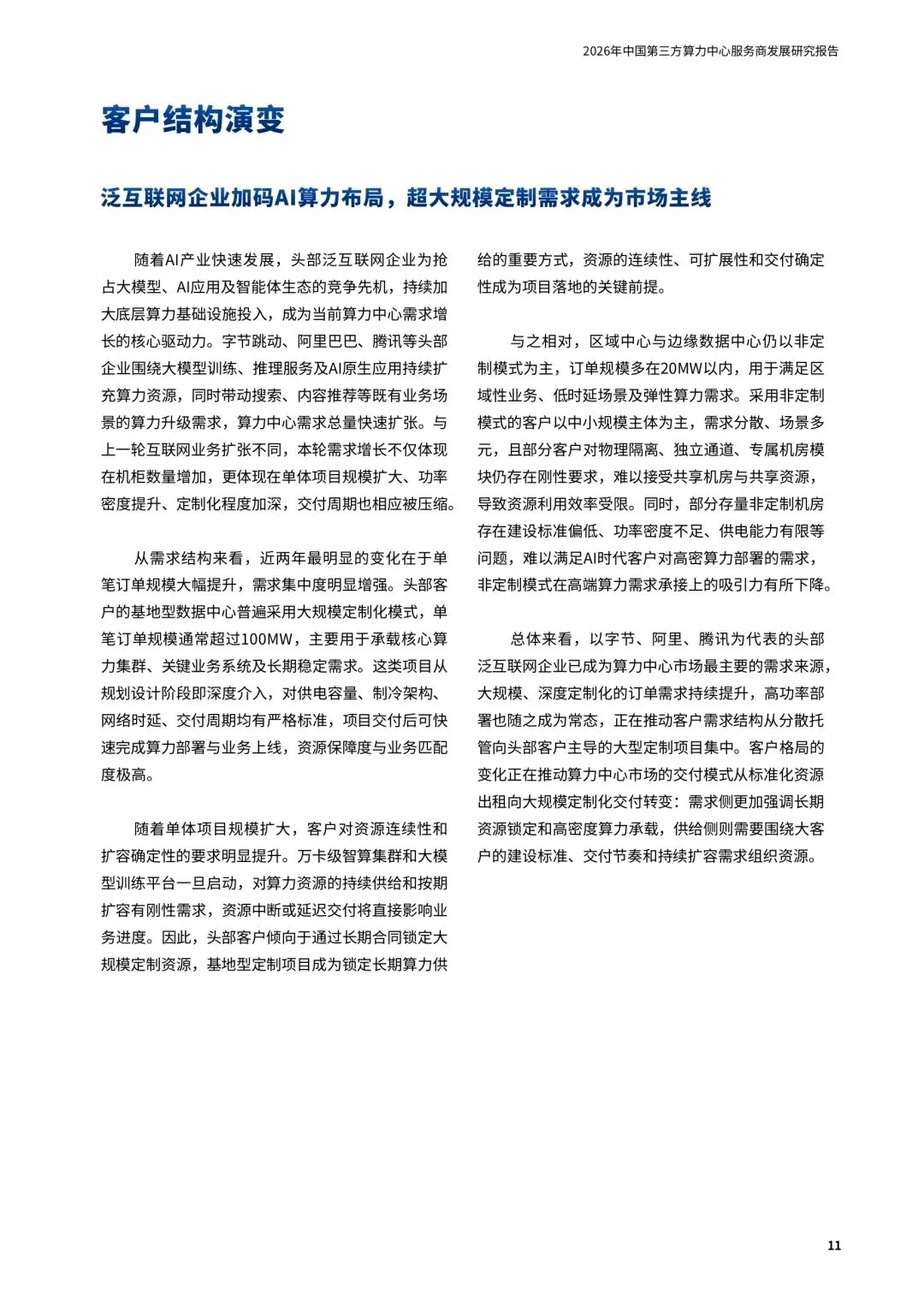

2025年首批数据中心公募REITs上市,南方万国和南方润泽分别在沪深交易所挂牌。REITs为成熟资产提供了退出通道,也意味着行业开始形成"投资建设—运营培育—REITs发行—资金回收—滚动投资"的完整闭环。并购市场同样活跃。贝恩资本以280亿元将秦淮数据中国区业务出售给东阳光集团,创下行业历史最大并购纪录。宁德时代关联方拟以约64亿元收购世纪互联最多38.1%股权,产业资本进场的逻辑越来越清晰——不只是财务投资,是战略协同。几点判断

第一,行业进入"能力筛选"阶段。 资源规模依然是基础,但决定市场地位的,已经变成了交付能力、运营效率、AI业务承载能力和资本运作能力。TOP10服务商的市场份额还在扩大,中小服务商的生存空间在压缩。第二,智算项目由建设转向运营。 过去大家关注规划规模、算力峰值,接下来要看的是实际签约、上架水平、算力使用率和服务价格。缺乏长期客户支撑的项目,可能面临投资回收周期延长的风险。第三,存量机房进入分类调整阶段。 不是所有机房都值得改造成智算标准。核心区域、有客户基础的可以升级改造;条件有限的继续服务传统业务;长期上架率低、改造成本高的,可能需要考虑资产处置。第四,能源管理正在成为核心竞争力。 电力成本占比越来越高,能不能拿到稳定、低价的绿电,直接影响项目经营表现。源网荷储一体化、绿电直供这些模式,开始从概念走向落地。算力中心这个赛道,已经从"拼规模"进入了"拼内功"的阶段。谁能把资源转化为可交付的产能、把产能转化为稳定的现金流,谁才能在这场洗牌中活下来、走出去。今日分享:2026年第三方算力中心服务商发展研究报告 / 38页 | 原文PDF:下载说明及人工智能智库星球介绍也可私信主页底部的菜单栏点「资料下载」获取声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本