“流动性收紧下战略坚守AI科技底仓,战术高配中短债防御,逢低配置日韩股票、铜,平衡高利率与再通胀风险。”

01

美债收益率全线上移,市场重新交易“Higher for Longer”。

降息预期不断后移,短端收益率累计上涨显著快于长端,市场逐步接受高利率环境。

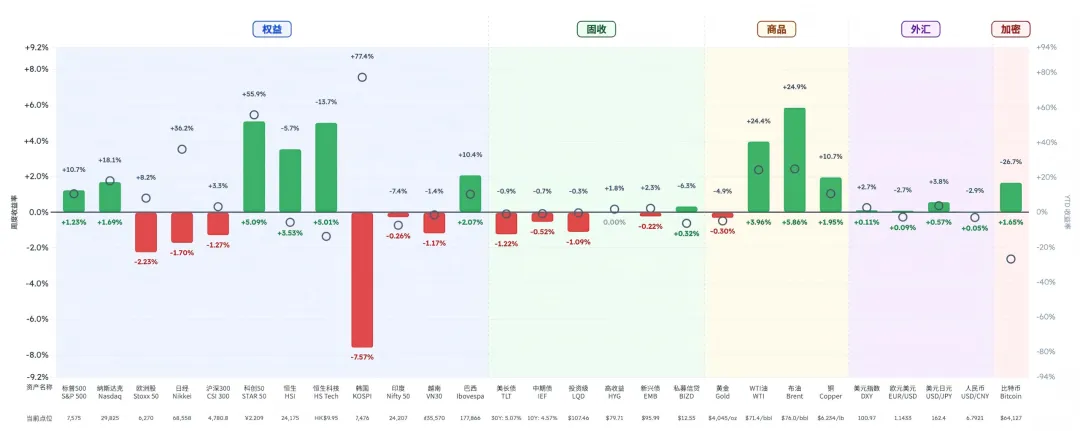

图表1:美伊冲突重新打开油价尾部风险,美债收益率走高, AI对抗高利率

数据来源:Yahoo Finance

备注:周度:2026-07-03(上周五收盘)→ 2026-07-10(本周五收盘)·左轴=周度收益率 | YTD:2025-12-31→2026-07-10·右轴=YTD收益率(灰色散点)

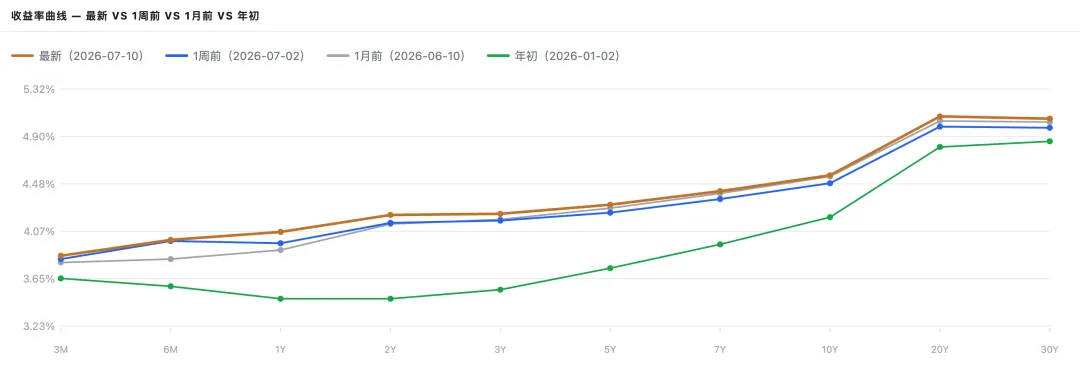

图表2:中东风险、通胀预期回升及降息预期后移,共同推动收益率中枢一周整体抬升

数据来源:美国财政部

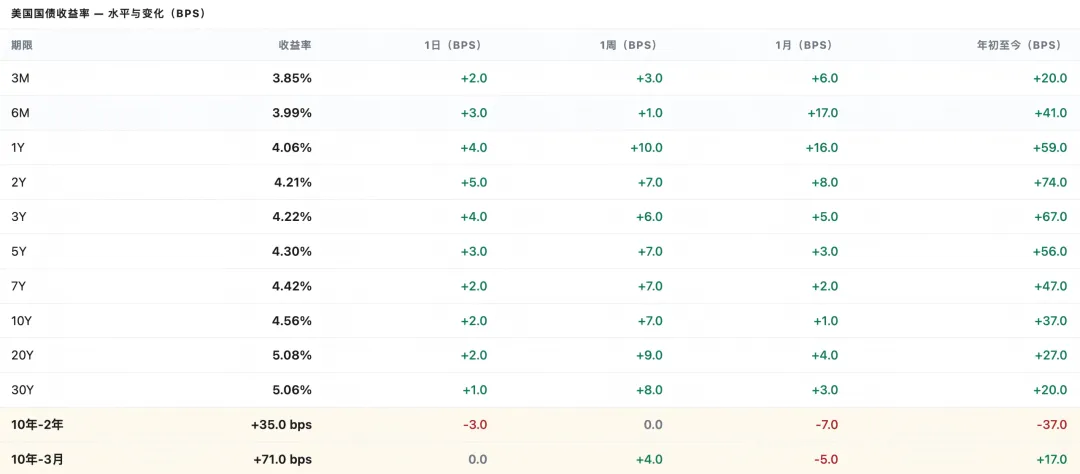

图表3:年初至今:短端利率领涨,收益率曲线持续平坦化

数据来源:美国财政部

02

油价与利率同步上行,全球高动量资产加速分化,韩国及台湾AI链集中去杠杆。

1、中东风险重启“油价—通胀—利率”交易。

关键数据:美伊局势再度升温后,WTI单日上涨约4.6%至73.7美元/桶,布伦特一度突破80美元;美国10年期国债收益率升至约4.57%的近一个月高位。随后谈判预期回升,原油回吐部分涨幅,风险资产同步修复。

观点:市场交易的并非全面战争,而是能源供应中断的尾部风险。油价上涨迅速推升通胀预期,并压缩降息空间,形成原油上涨、美债承压、成长股波动放大的跨资产链条;但霍尔木兹海峡运输未出现实质中断,风险溢价难以持续失控。

市场影响:能源股及炼化链短期受益,美债长端和高估值成长资产承压。当前更适合交易地缘事件带来的波动,而非追逐原油单边趋势。

2、全球动量交易去杠杆,韩国与台湾AI链领跌。

关键数据:MSCI新兴市场单周下跌约2%,韩国下跌约8%、台湾下跌约3%;外资分别从韩国和台湾流出约23亿美元、59亿美元。自6月下旬以来,EM动量因子回撤约15%,韩国动量因子跌幅超过20%,科技和工业板块成为主要卖出端。

观点:本轮调整核心不是AI盈利突然恶化,而是高拥挤仓位集中去杠杆。韩国、台湾此前在半导体、存储、造船及AI硬件上的涨幅、估值弹性和外资持仓均较高,风险偏好转弱时自然成为主要资金来源。

市场影响:亚洲AI由普涨进入高波动选股阶段。短期应降低对高Beta硬件资产的追涨,等待外资流出和动量抛售放缓,再判断估值修复机会。

偶有开火,但不改变和谈、正常化基调。

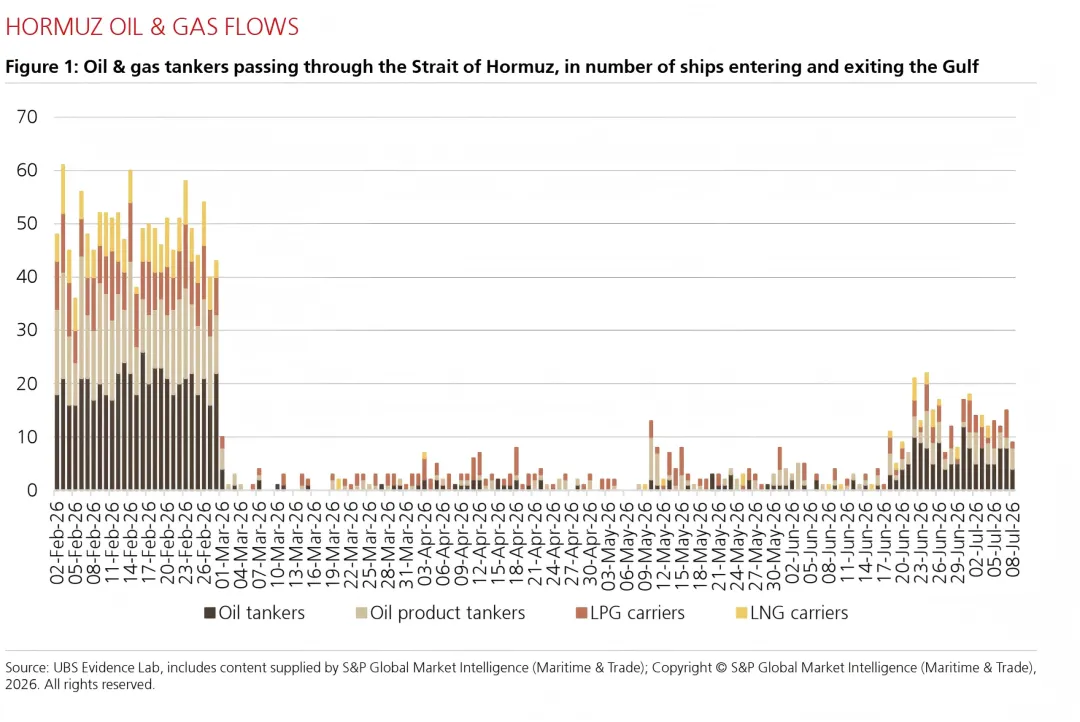

海峡通行量扰动中恢复,油价上行,但再度大幅脉冲式上涨困难。

图表4:海峡通行量本周有所回落

数据来源:UBS

图表5:阶段性摩擦,海峡通行恢复正常仍困难

数据来源:Polymarket

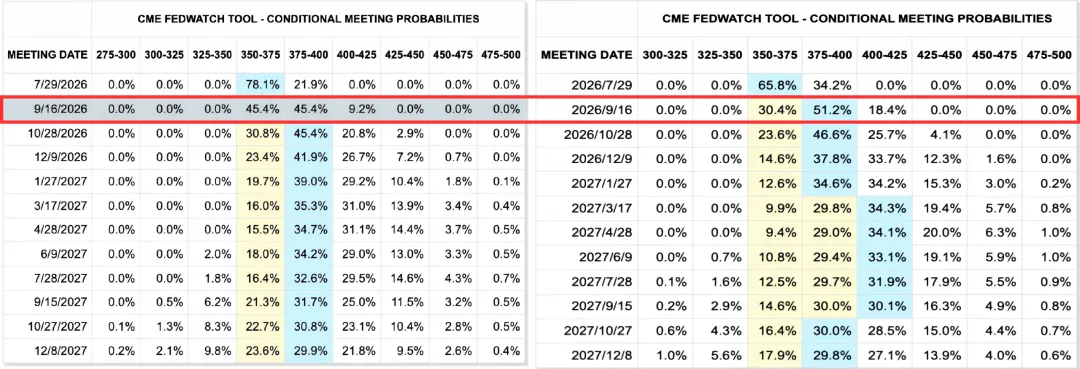

油价走高,加息预期提升。

图表6:经济有韧性,降息困难,通胀看油价,今年基准是不加息

数据来源:FedWatch CME

备注:2026年7月5日:非农偏软,加息预期降低&2026年7月12日:油价再次走高,美联储纪要偏鹰,年内加息概率走高

03

中国离岸资产逆势走强,资金风险偏好仍未全面退潮。

1、中国离岸资产逆势走强,A/H分化延续。

关键数据:MSCI China单周上涨约3%,同期CSI 300下跌约1.3%;中国股票基金单周流入约90亿美元,为2025年12月以来最大,港股通南向资金净流入约50亿美元。互联网、消费及离岸科技股表现显著优于A股顺周期板块。

观点:港股上涨不只是韩国、台湾下跌后的被动轮动,而是低仓位、低估值、南向资金及离岸人民币政策支持共同驱动。A股仍受内需偏弱、地产和顺周期盈利约束,港股则更集中于互联网平台、创新药及全球化收入资产。

市场影响:中国资产内部继续分化,港股相对占优。短期资金更偏好现金流改善、回购能力强及AI模型强、流量入口稳固的公司,而非全面交易中国经济复苏。

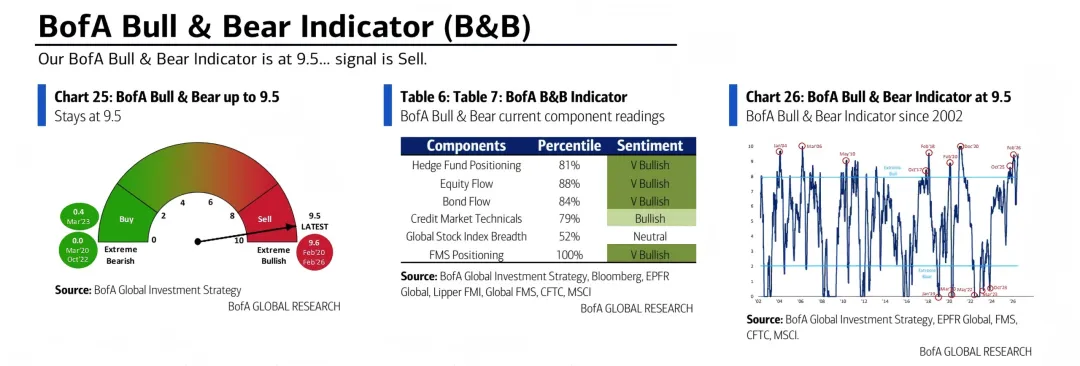

2、风险偏好仍强,但资金配置已接近极端。

关键数据:全球股票基金单周流入约564亿美元,科技股流入188亿美元,中国股票流入90亿美元;与此同时,货币基金流入约395亿美元,总规模升至约7.9万亿美元。BofA牛熊指标升至9.5,进入极端看多区间。

观点:资金同时涌入股票、科技和现金,说明市场并非全面Risk-on,而是在追逐高确定性主题的同时保留大量流动性。中东风险未引发系统性减仓,但仓位集中度和情绪指标已偏高,市场对盈利不及预期或宏观冲击的容忍度下降。

市场影响:短期风险资产仍有资金支撑,但上涨更依赖盈利兑现。配置上应保留核心趋势资产,同时控制拥挤度和高估值敞口,避免在动量最强阶段继续加杠杆。

市场监测指标:广泛的牛市,市场宽度改善轮动加速

图表7:美银牛熊指标上升9.5、仍在卖出区

数据来源: BofA

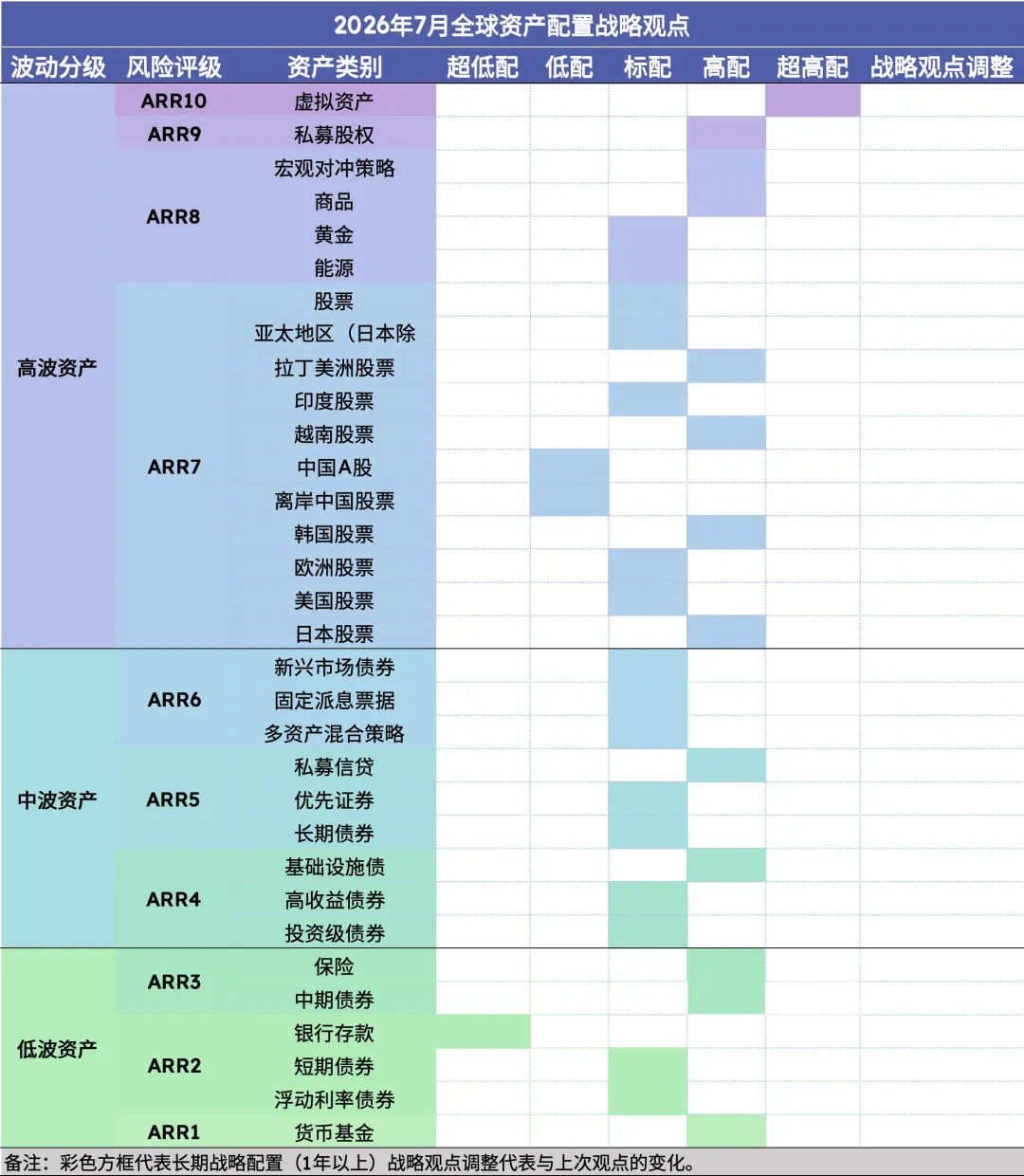

04

图表8:2026年7月全球资产配置战略观点

数据来源:MERIT ASSET MANAGEMENT

AI产业链结构性机会是最景气度的方向,但仓位拥挤,短中期下跌即是买入机会。

1、AI相关产业链股票:高配

核心逻辑:AI是当前全球最强的盈利与资本开支主线,大型科技巨头资本开支(Capex)维持高增,且投资正向实质性的收入和利润转化。

行情进展与估值空间:

AI Capex距离极端化仍有空间,中美、大厂间军备竞赛暂未看到减速迹象和动机,预计2027年美国资本开支将达到1万亿美元,而中国提升空间更大;

AI应用落地、企业采用率(如Agent、工业制造等)仍有较大空间;

当前核心标的估值合理偏高,但远未达到历史极端的泡沫水平。

聚焦瓶颈环节,多工具布局:重点押注盈利持续上修的核心环节

板块:半导体芯片、存储/HBM、光模块、先进封装、电力与基础设施;

地区:中美半导体本土化、亚洲AI制造链(韩日台)。

操作建议:通过个股结构化产品、主题ETF、主动管理基金及多策略对冲基金进行多维度布局。

布局方向:聚焦中美各自的自主可控环节,如英特尔、美光代表的美国本土半导体产业链,中芯国际、智谱代表的中国本土AI关键玩家。

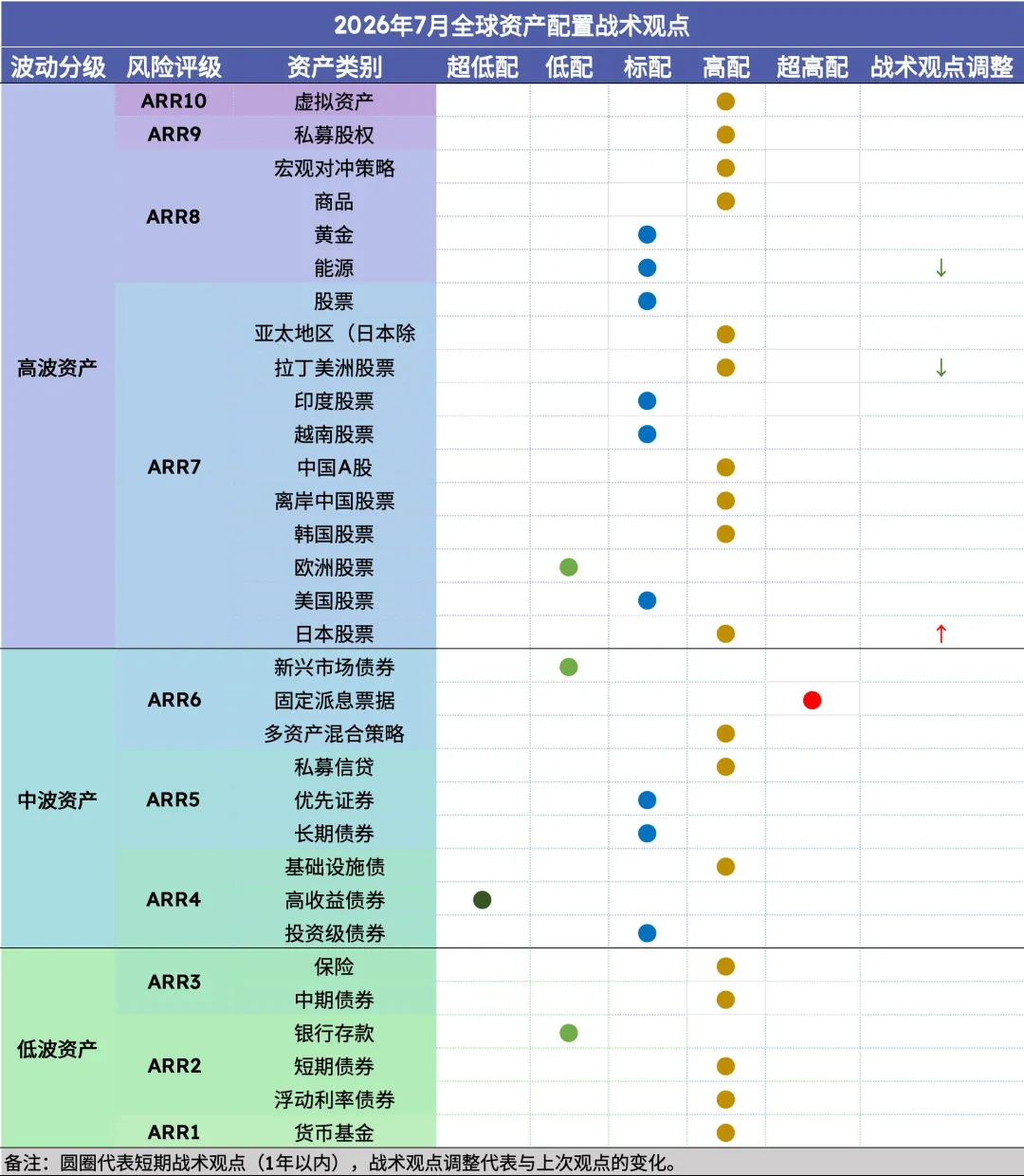

05

图表9:2026年7月全球资产配置战术观点

数据来源:MERIT ASSET MANAGEMENT

备注:战略配置时间维度为1年以上,短期战术观点为1年以内。该观点更新时间为2026年7月5日。

1、日本股票:高配

盈利改善、AI制造链受益与企业治理改革共同驱动估值重估,但市场宽度下降,仍然拥挤。

资本开支受益者:全球AI资本开支扩张持续推动半导体设备、精密制造及自动化需求增长,日本产业链具备显著受益优势。

日本本土资金回流继续改善市场结构:外资净买入3360亿日元,日本机构净买入1970亿日元,散户净卖出6370亿日元,市场机构化程度继续提高。

企业改革提高股东回报,相对估值偏低:东京证交所持续推动企业治理改革,回购、分红及ROE改善驱动估值重估,提升市场长期吸引力。

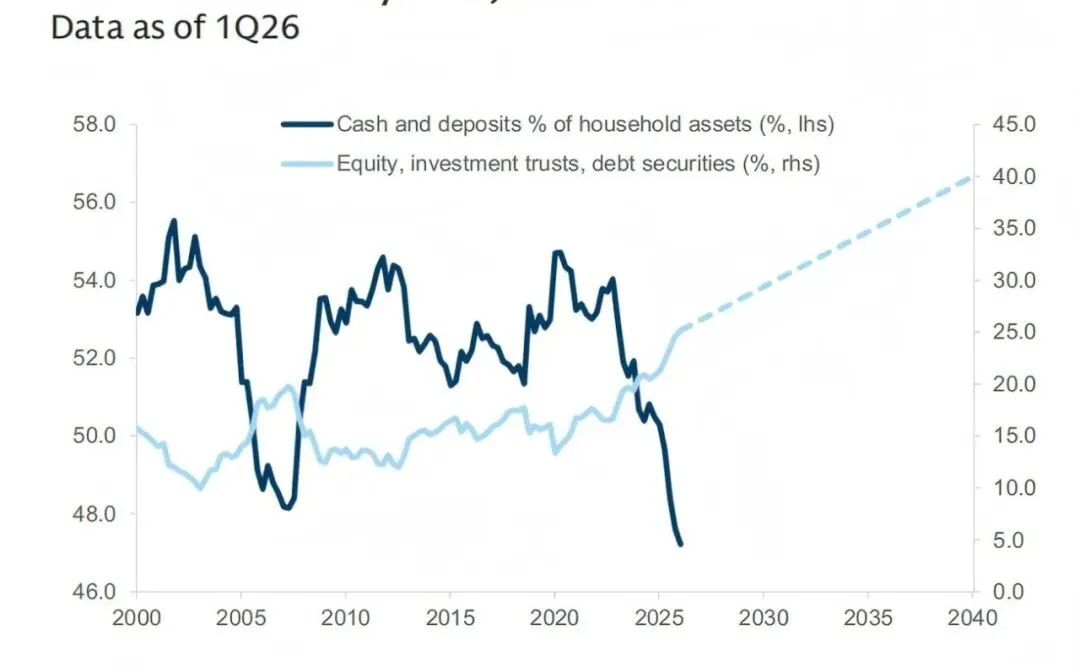

图表10:盈利改善、AI制造链受益与企业治理改革共同驱动估值重估,但市场宽度下降,仍然拥挤

数据来源:BoJ,Haver Analytics

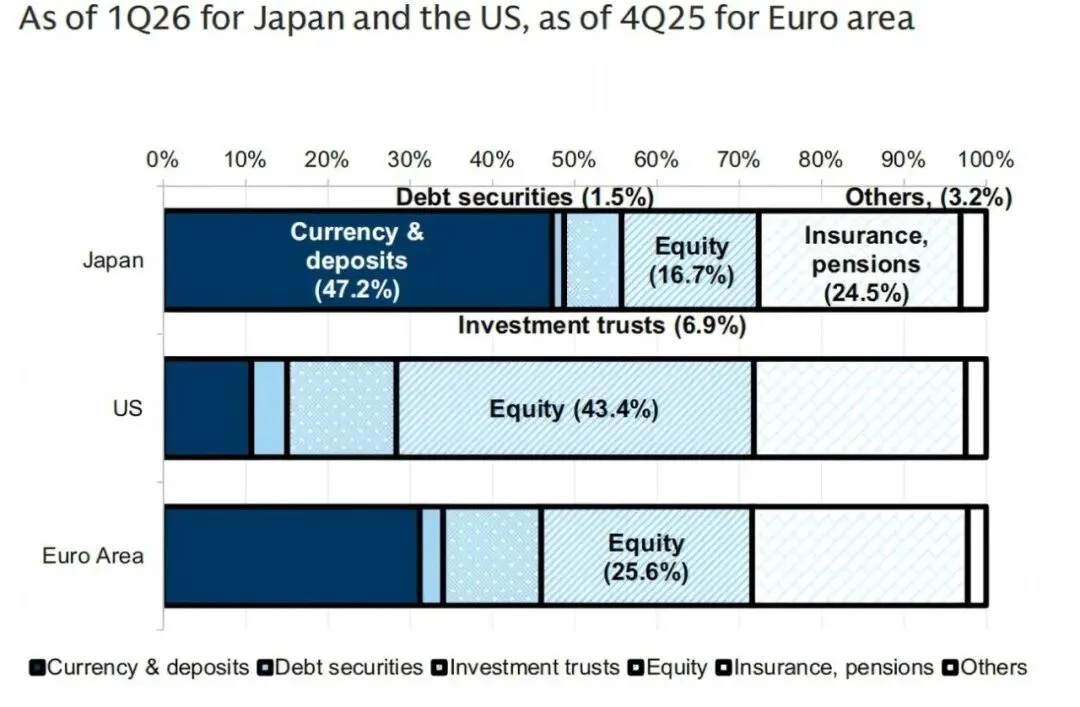

图表11:提议目标是到2040年,将股票、投资信托和债务证券占家庭总资产的比例从25%升至40%

数据来源:BoJ,Haver Analytics

2、铜:战术高配

供给约束未解,需求持续兑现,铜仍是全球周期品中确定性最高的配置方向。

供给缺口仍在扩大,铜价中枢有望继续上移。

2026-2027年全球铜市场持续处于供给缺口,2027年铜价升至15,250美元/吨。

智利等主要矿山复产速度持续低于预期,多家矿企产量恢复集中在2026年下半年,供给释放仍然有限。

铜精矿加工费(TC)维持历史低位甚至负值,反映矿端资源依旧紧张,新增供给难以快速填补缺口。

需求结构持续升级,电气化与AI共同支撑长期景气。

中国电网投资已占铜需求超过50%,成为需求增长最重要来源,新能源、电网升级持续贡献增量。

新兴需求政策支持、资本开支周期长、持续性强等特点,铜需求结构正在发生长期改善。

盈利与估值仍未充分反映景气,铜股具备补涨空间。

铜价维持高位背景下,铜企业盈利持续上修,但估值仍明显低于全球同行,具备进一步修复空间。

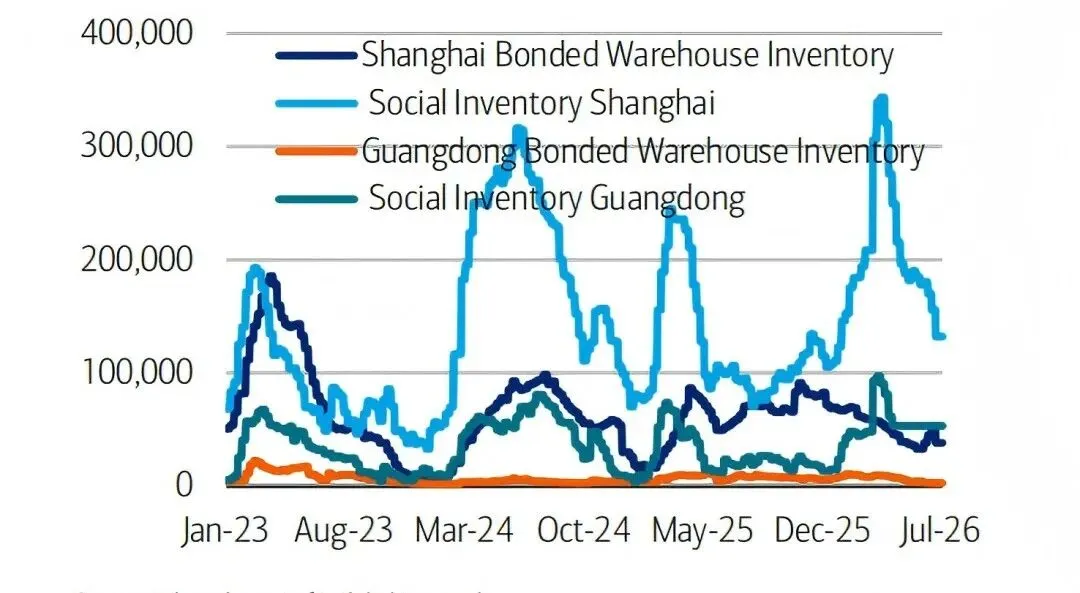

图表12:中国铜在高价下去库加速,反映产业终端需求强劲

数据来源:Bloomberg,BofA Global Research

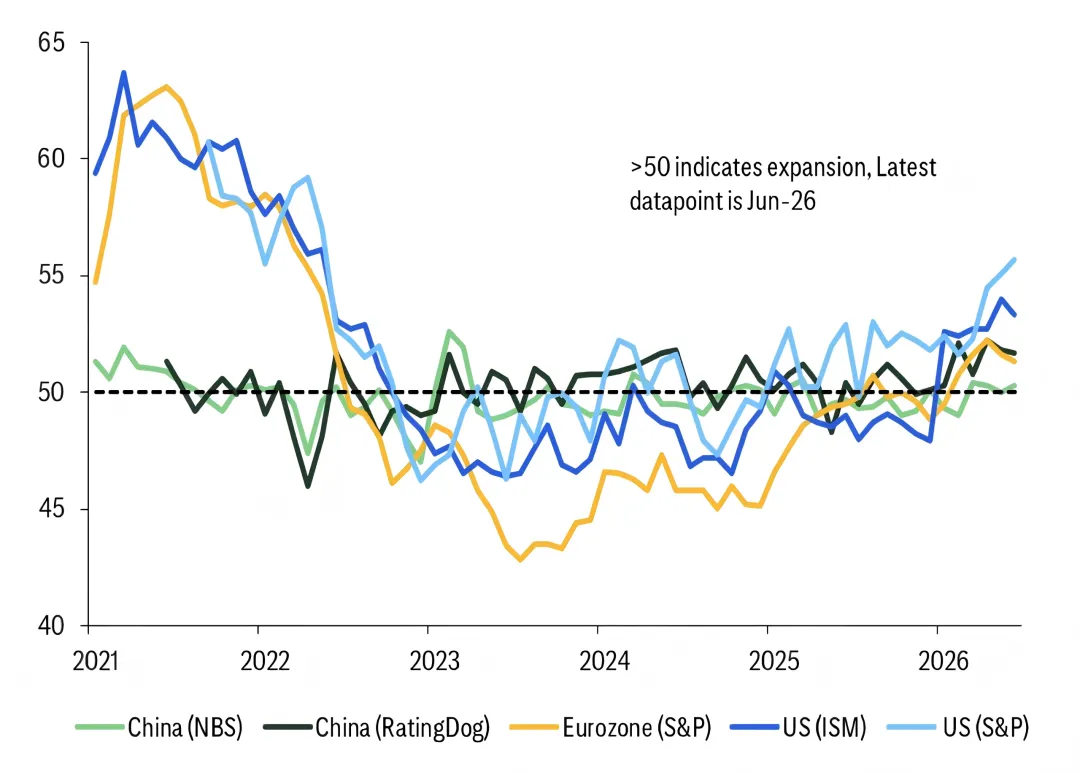

图表13:全球制造业PMI在AI Capex和在工业化推动下,保持扩张,利于铜终端需求

数据来源:Citi

3、中短期债券:高配

全球流动性收缩:减高久期,防御上可锁定高票息,攒现金,低估值不意味不会跌。

操作建议: 通过短久期国债ETF、投资级债券基金及多资产配置策略进行组合布局,在获取稳定票息的同时,对冲潜在通胀反复及经济波动风险。

聚焦配置方向:

美国1-5年期国债;

短久期投资级债券;

高质量短债ETF及主动管理债券策略。

收益与风险: 中短期债券目前锁定收益率仍处于近十余年高位,在经济放缓或风险事件冲击下具备较好的防御属性;TIPS实际利率仍维持历史较高水平,提供较好的风险回报比。相较长久期债券,对财政赤字扩张和期限溢价上升的敏感度更低。

核心逻辑: 当前市场正处于“增长放缓但通胀未完全消退”的阶段。

短端利率维持高位,为投资者提供较强票息保护;同时,财政扩张、能源扰动及供应链重构使长期通胀中枢存在上移风险,TIPS兼具实际收益率和通胀对冲价值。

06

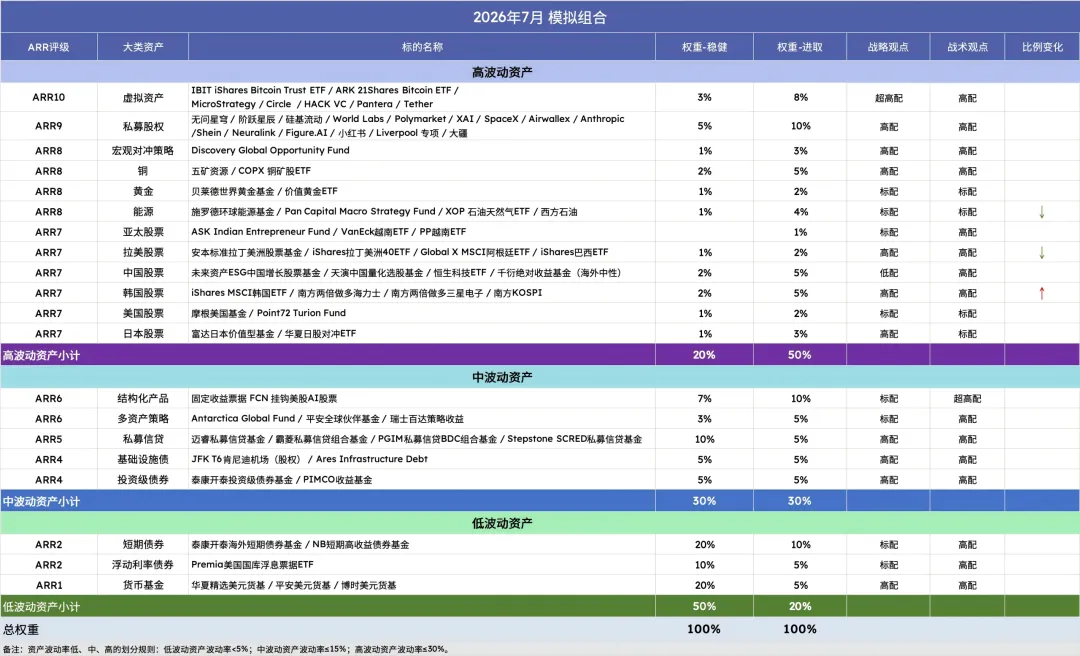

受宏观、AI叙事压制的商品、科技建高赔率底仓,而高胜率AI资本开支受益者逢低配置。

图表14:2026年7月模拟组合

数据来源:MERIT ASSET MANAGEMENT

07

通胀与财报迎来双重验证,市场从交易预期转向检验基本面。

1、美国通胀与零售销售:决定利率是否继续上冲。

Warsh将在14日和15日分别出席众议院与参议院听证、美国将公布6月CPI(7月15日)、PPI(7月16日)、零售销售及初请失业金(7月17日),这是7月FOMC会议前最重要的一组数据。市场将重点观察核心通胀是否延续回落、消费是否开始放缓,以及近期油价上涨是否重新推升通胀压力。

市场影响:若通胀和消费同步降温,美债收益率和美元有望继续回落,黄金、成长股及新兴市场资产受益。

2、中国二季度数据集中落地:验证“出口强、内需弱”是否加深。

中国将集中公布二季度GDP、6月工业增加值、社会消费品零售总额、固定资产投资及房地产数据。这是上半年经济表现的集中验证窗口,市场将重点观察增长动力是否仍依赖出口与制造业,以及消费、地产和内需是否出现改善迹象。

市场影响:若消费和投资改善,中国资产有望从政策预期转向基本面修复,利好港股、A股及人民币。

3、AI与银行财报接棒宏观数据:检验盈利能否覆盖高利率。

摩根大通、高盛、美国银行、花旗等大型银行率先公布业绩,随后ASML、台积电、Netflix等陆续发布财报。市场关注重点将从”AI叙事”转向”盈利兑现”,验证银行信贷需求、AI资本开支、先进制程订单及企业全年指引是否足以支撑当前估值。

市场影响:银行业绩将反映美国信用周期及企业融资情况;台积电和ASML将验证全球AI投资景气度。

4、全球央行与能源市场:关注政策分化与再通胀风险。

韩国、加拿大等央行将公布利率决议,观察全球降息节奏是否进一步分化;与此同时,中东局势及OPEC+增产后的油价走势仍值得关注,原油价格变化将继续影响全球通胀预期和货币政策路径。

市场影响:若油价维持高位,将抬升全球通胀预期并限制主要央行降息空间,利好能源资产和美元。

(完)

迈睿资产管理丨www.merit-am.com

欢迎访问:

www.merit-am.com

点击文末“阅读原文”可访问公司官网

欢迎关注:

免责声明:

本文仅供参考,不作为买卖或认购证券或其他金融工具的要约或要约邀请。本文中的任何内容均不构成投资、法律、会计或税务建议,也不代表任何投资或策略适合或适合您的个人情况,或构成向您提供的个人交易建议。

本文仅由迈睿团队撰写或转载,不应被视为任何提供该文章的个人或实体的产品。

本文中各部分所提供的信息和意见均来自迈睿团队认为可靠的信息来源,但迈睿团队并不保证其准确性或完整性。过去的表现不应被视为未来表现的指示或保证,也不应就未来表现作出任何明示或暗示的陈述或保证。本文中包含的信息、意见和估计反映了迈睿团队在最初发布时的判断,并可能随时更改,恕不另行通知。

迈睿团队不对本文中所载资料的使用引起的损失承担任何责任。迈睿团队可能已发布,并可能在未来发布其他文章,这些文章与本文中所载信息不一致,并得出不同的结论。这些文章反映了编制它们的分析师和迈睿的不同假设、观点和分析方法。

保留所有权利。除非另有说明。本文中使用的所有商标、服务标志和徽标均为迈睿团队的商标、服务标志或注册商标或服务标志。严禁对本文进行任何修改、复制、展示、分发、传输、发布、许可、衍生作品创作或销售。未经迈睿团队事先书面许可,不得以任何方式修改、传输、复制或分发本文或其内容或任何副本。未经授权复制、重新分发或披露本文将导致起诉。