成交端-按照往年市场惯性,叠加团结、幸福林带等当前热区多个新盘集中发力,预计下半年成交规模持平或小幅优于上半年,全年来看,市场将呈现“量增价稳/微跌”的特征。

01

土地市场

供应10宗/433亩,其中6宗在主城,曲江电视塔板块1宗,地价近万元(已于7月10日流拍)。

成交8宗/459亩,本土民企(海荣、星火等)为拿地主力,但成交多为城改/化债地块(如保亿摘得大明宫2宗地),长安、城西地块计划由贝壳做研策与代销。

6月供应

6月推地达年度峰值(10宗/433亩),6宗在主城区,以城改项目托底供应,且地块附加配建条件-浐灞北大学城地块需配建1所公办学校。

6月成交

6月涉宅用地成交8宗、约459亩,本土民企(海荣、星火等)为拿地主力,但成交多为城改/化债地块(保亿大明宫2宗为化债地块),西咸仍依赖平台公司托底;其中长安、城西地块计划由贝壳做研策与代销。

数据范围:主城(浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天)+西咸新区+郊县。

02

新房市场

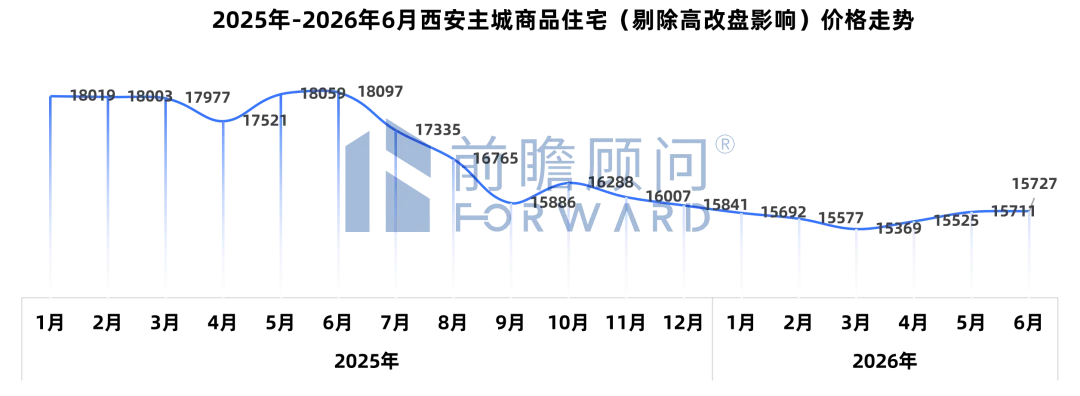

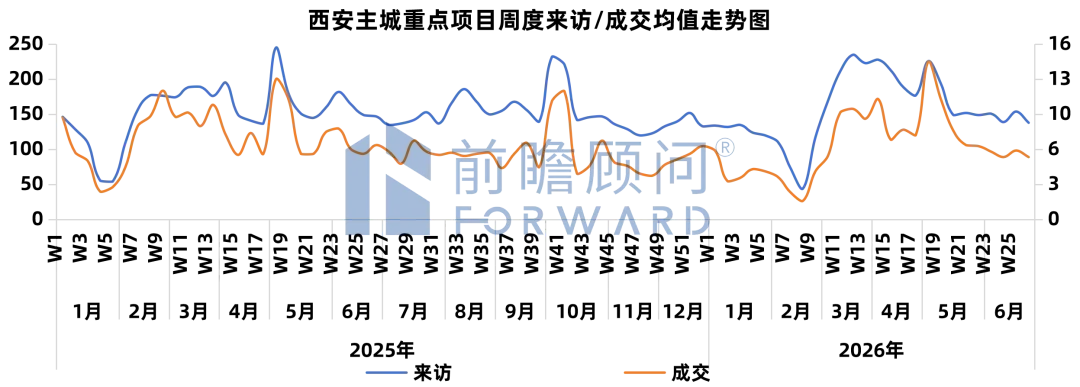

新房市场降温明显——供应端主动收缩9%,成交量同步下滑6%(成交绝对值64万㎡);剔除高价盘扰动后,今年以来价格稳定在1.55-1.58万/㎡。来访/认购双跌,单项目周均来访146组(环比-18%)、认购5.9套(环比-39%);月末来访/认购进一步跌至138组/5.7套。

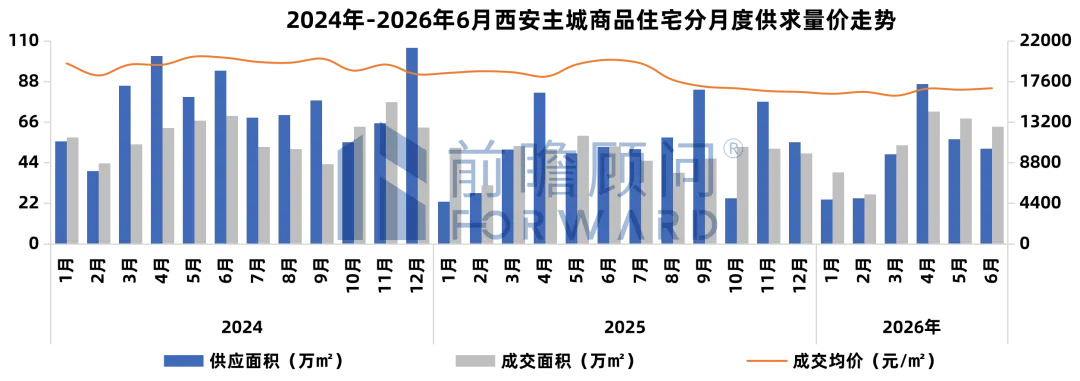

主城市场-整体走势

2026年上半年西安楼市仍处深度调整期,价格杠杆起效推高成交,但利润空间压缩,房企仍需以价换量。

成交(322万㎡)跑赢供应(292万㎡),价格持续下探(同比下跌12%、环比下跌4%),市场靠降价促销维持流速。

主城市场-月度

6月供需双降,市场降温明显:供应端主动收缩(-9%),成交量随之下滑6%,市场整体处于淡季通道;均价受高价盘拉动微涨1%至16902元/㎡,剔除异动后实际稳定在1.55-1.58万/㎡,说明刚需底盘相对稳固。

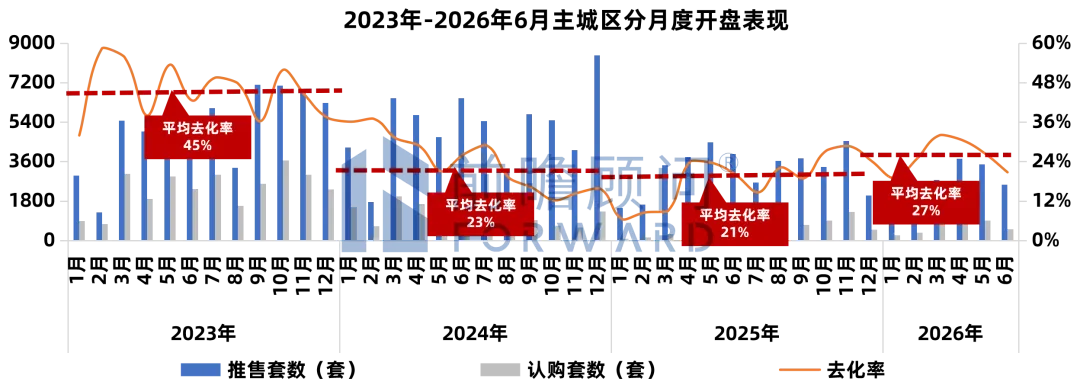

主城市场-开盘

6月开盘量缩(26个/-3个),整体去化率21%(比5月-6%);首开项目无一爆盘,续销盘去化承压(17%)。

主城市场-案场热度

6月案场热度持续走弱,客户主动看房积极性明显下降,成交端降幅更为显著,成交转化承压。

监测数据显示,6月单项目单周来访146组,比5月-18%/-32组;认购5.9套,比5月-39%/-4套,且逐周下滑,月末来访进一步降至138组,认购跌至5.7套。

数据来源:前瞻顾问线下调研,112个典型项目。

主城市场-区域特征

市场转向结构性博弈,分化加剧,教育等确定性配套为项目破局的核心变量。

高新&港务虽仍占大头,但份额已从2025年的42%滑落至2026年的32%;而经开&城北&城东等板块,凭借供应放量+价格让利+热盘拉动,成交占比从13%猛增至30%,为市场新引擎;浐灞在西安湾的带动下,份额稳定在12-13%。

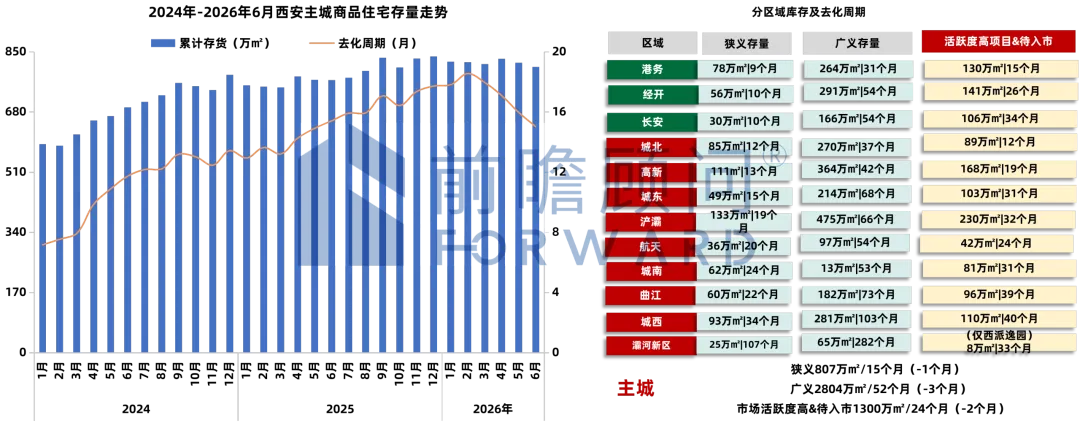

狭义库存去化周期缩短至15个月(绝对值807万㎡),但广义库存超四年,结构性高压尚未解除。

①显性高压区:高新、浐灞、城西,狭义库存占全市41%,是当前去化的主要压力来源。

②隐性高压区:曲江、航天、城东,狭义库存虽低(≤60万㎡),但广义存量大,曲江因高端定位去化周期达73个月,是典型的隐性高压区。

③相对安全区:港务、经开、城北供需关系平衡,去化周期均控制在12个月的安全线以内。

备注:市场下行期,保守策略,库存压力警戒线为10个月;③狭义库存=取证待销售、广义库存=取证待销售+开发待销售+拿地未开发。

主城市场-结构特征

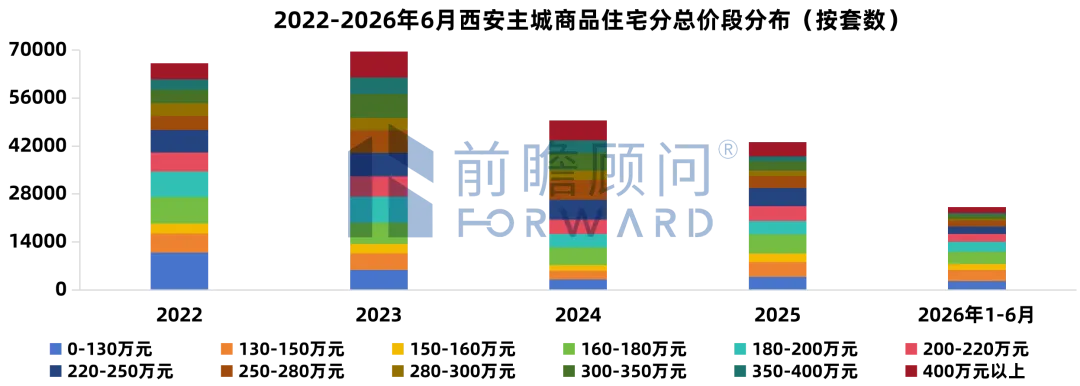

控总价逻辑下,刚需降门槛走量、刚改靠高赠送内卷、改善段真空、顶豪独立。

100-140㎡为绝对主力,对应160万以下扩容至31%,160-200万最卷(27%),250-400万塌陷最重(35%→17%)。

03

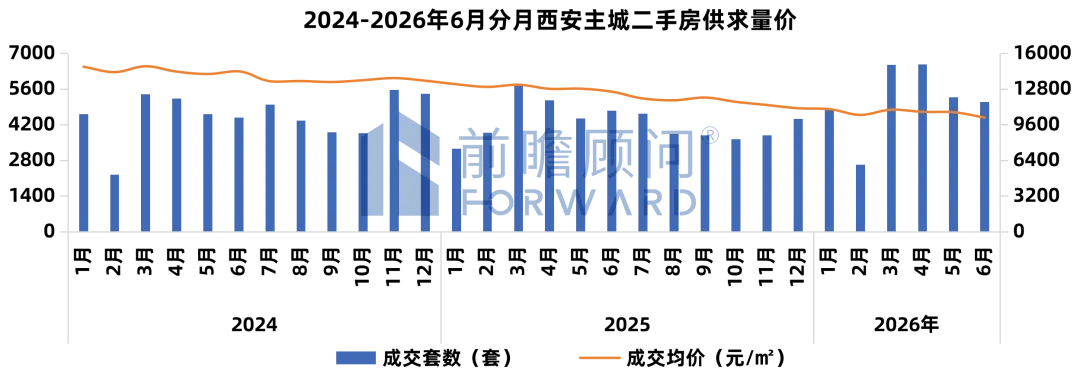

二手房市场

二手房市场整体量价齐跌,以价换量——6月成交5088套/环比-4%;均价1.02万元/㎡/环比-5%。存续挂牌量12.2万套,议价空间10.96%(环比微降0.1%);平均调价幅度-6.51%(降幅环比扩大0.14%)。

二手房市场-量价特征

2026上半年二手房表现优于前两年,本质上仍是以价换量,价格阶段性触底带动部分刚需、置换客群抄底(6月1.02万元/㎡),但5-6月成交连续回落(6月5088套),表明市场尚未完全走出底部。

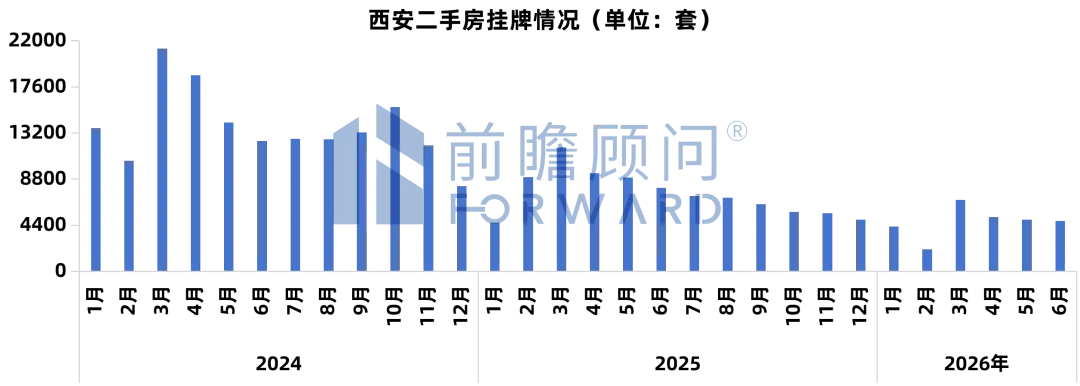

二手房市场-挂牌情况

截至6月存续挂牌12.2万套,存量高压未实质缓解,尽管单月新增挂牌回落至4793套,且较2025年底总量微降6283套,但庞大库存基数制约市场转向,短期内价格缺乏上涨动力,以价换量仍是主流。

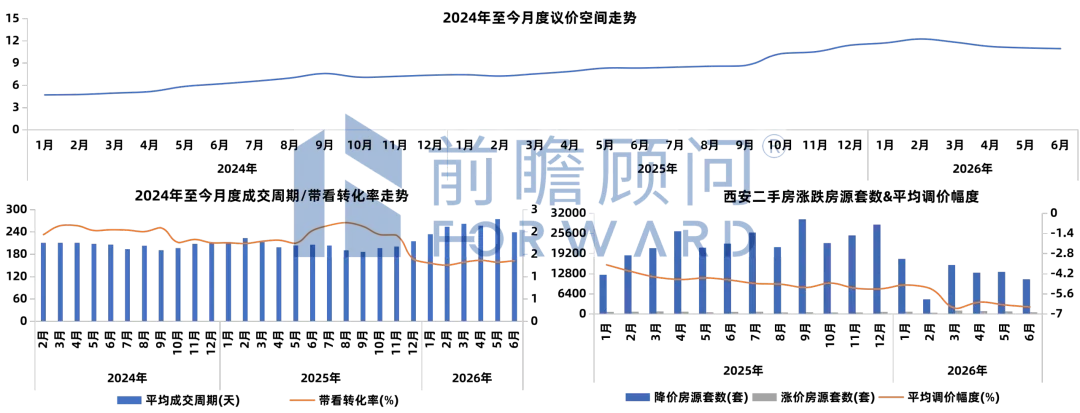

二手房市场-买卖双方心态

二手房市场处于“高折价、低效率”的弱平衡僵局,价格寻底与信心修复并行。

①价格博弈-让利持续,降幅扩大。议价空间微降至10.96%,但平均调价幅度扩大至-6.51%,表明业主降价意愿依然强烈,虽然降价房源绝对值受挂牌量回落影响略有收窄,但整体“以价换量”的基调未变。

②流量转化-低位徘徊,效率承压。今年以来带看转化率维持在1.5-1.6的低位水平,反映出在高库存压制下,买方占据主导,成交动能不足。

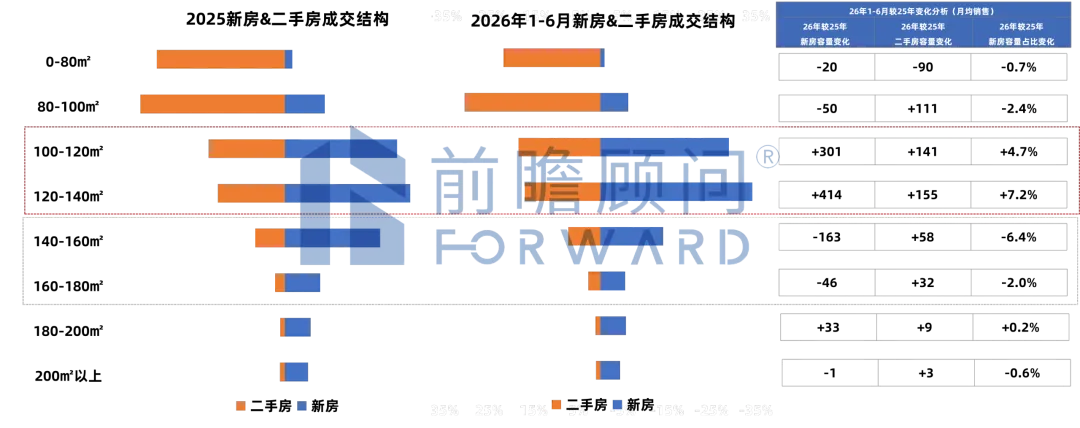

二手房市场-结构特征

二手房成交占比扩大至56%,与新房形成“六四开”格局,其中100-140㎡新旧通吃,流通最强;140-180㎡新房缩量8.4%,表面看是二手房侵蚀所致,但更深层的原因是产品内卷下的面积下探。

数据来源:AUR二手房数据系统;

统计范围:浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天。

-更多业务合作请联系-

18629063024

1679335982@qq.com

榆叶飞云AUR数据系统,目前已开通包括西安、咸阳、兰州、银川在内的全国115座城市地产项目、土地、二手房等数据库。微信端小程序数据免费使用,网页端「AUR研策通「AUR二手房」版欢迎点击文末【阅读全文】联系客服开通试用~