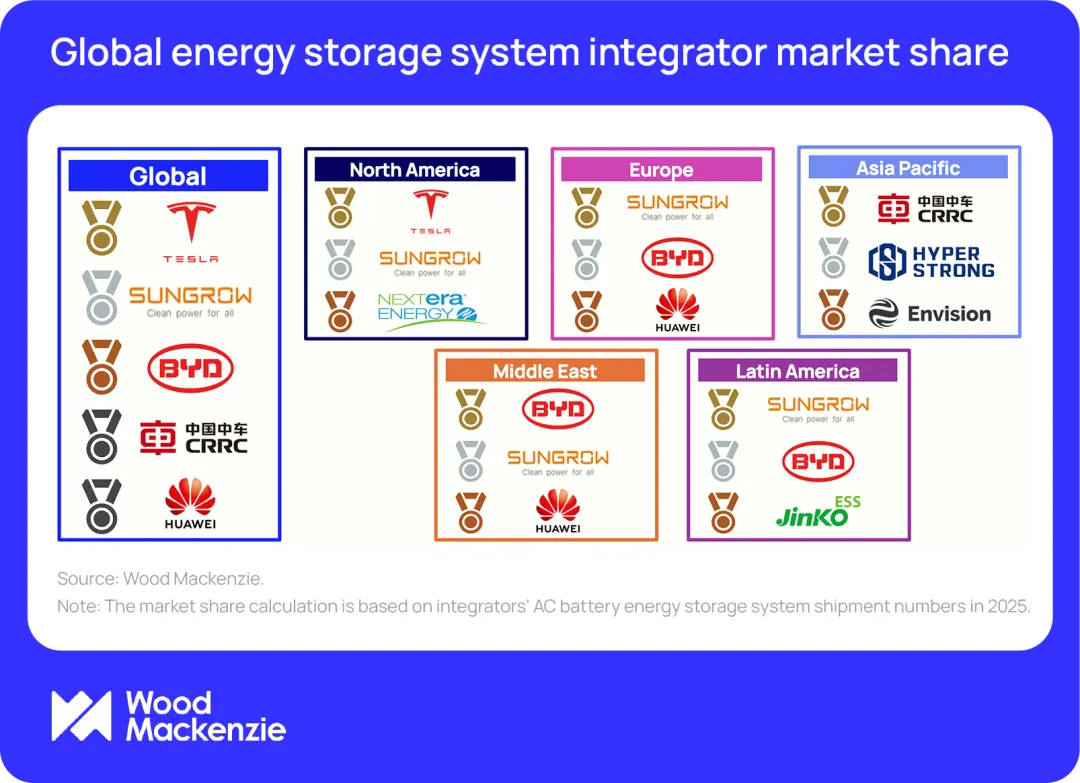

伍德麦肯兹(Wood Mackenzie)发布Global energy storage system integrator market share 2026 (《2026全球储能系统集成商市场份额报告》),数据显示2025年中国储能系统集成商持续领跑全球电池储能系统(BESS)赛道,全球市场占有率高达76%。

中国储能集成商全球化扩张速度惊人,当前全球十大储能集成商里有八家企业总部位于中国。特斯拉与阳光电源连续三年稳居榜单前两位,比亚迪名次跃升五位,拿下全球第三。头部三家企业合计市占率从2024年的36%回落至2025年的30%,但这一变化并非龙头实力下滑,而是得益于行业整体规模高速扩容,腰部厂商市场份额同步提升。

依托Megapack硬件产品、Autobidder智能调度软件以及美国本土生产基地,特斯拉持续占据北美储能市场首位。清洁能源龙头企业NextEra Energy首次跻身北美市场前三,依托全产业链布局及自主集成模式,有效对冲了关税政策带来的供应链风险。

展望后市,美国One Big Beautiful Bill Act(OBBBA)针对可享受48E投资税收抵免的储能项目设置“Foreign Entity of Concern(FEOC,受关注外国实体)”合规门槛,相关条款自2026年正式落地。法案要求项目非FEOC供应链采购成本占比2026年需达到55%,2030年提升至75%,该政策路径将大幅限制中国储能厂商对美供货空间。

阳光电源守住欧洲市场榜首位置,比亚迪名次由第五攀升至第二,华为跻身前三,欧洲储能市场前三名现已全部由中国企业包揽。

欧洲储能需求不再集中于英国、德国、意大利,保加利亚、罗马尼亚、比利时、西班牙、荷兰、希腊构成第二梯队高增长市场。与此同时,Net Zero Industry Act (《净零工业法案》)、Industrial Accelerator Act(《工业加速法案》)、EU Batteries Regulation(《欧盟电池法规》)持续收紧进口准入门槛,抬高依赖海外进口厂商的经营成本,扶持本土储能制造产能落地。

中车储能连续三年拿下亚太区域市场第一,海博思创、远景能源分列二、三位。中国市场占据亚太市场约85%份额。东南亚成为极具潜力的新兴增长区域,菲律宾、越南、印尼、泰国、马来西亚持续完善储能行业监管与项目招标机制。澳大利亚因严苛的技术准入标准及金融机构采购偏好,是亚太地区海外集成商最易切入的市场。

中东储能进入大规模集中招标阶段:阿联酋落地配套19吉瓦时储能的5.2吉瓦光伏综合项目;沙特两轮储能招标合计规模达5吉瓦/20吉瓦时,仅比亚迪、阳光电源两家企业便包揽当地87%市场份额。

拉美地区智利储能市场政策体系最为成熟,比亚迪与Grenergy合作的阿塔卡马绿洲储能项目全阶段签约总量达6.5吉瓦时。

全球储能集成赛道的竞争逻辑正在转变,行业不再单纯比拼产能规模,政策合规能力、构网技术、数字化收益优化平台、配套融资方案成为决定企业竞争力的核心要素。

未来数年,能够适配全球各国差异化监管政策、全方位满足多元市场需求的储能集成商,将建立长期稳固的行业竞争壁垒。

伍德麦肯兹 | 2025年全球光伏跟踪支架出货规模同比增长19%,总量突破134GWdc

免责声明

本文由伍德麦肯兹公司(Wood Mackenzie Limited)顾问团队编写。文中的基础信息由他人向我们提供,或来源于我们自身经验、知识和数据库。本文所表达的观点代表伍德麦肯兹的观点。这些观点经仔细考虑和探究而得出,但是我们不保证其公平、完整或准确性。截至目前,这些观点可能发生变化。您若依赖这些观点,我们不承担相关法律责任。版权所有:伍德麦肯兹。本文及文中图表,均为伍德麦肯兹公司版权所有,其它公众号及网站未经许可不得转载。授权转载必须注明来源为“伍德麦肯兹公司”。否则,将承担侵权责任。