中美市场正处于“平行时空”的不同周期——中国由电商红利与消费升级驱动,正处于从“应急刚需”向“场景化快消品”跃迁的爆发期;美国则由医疗刚需与老龄化社会支撑,处于从“医疗用品”向“DTC舒适消费品”转型的稳态增长期。两者之间约3倍的人均消费差距与截然不同的渠道逻辑,共同构成了全球一次性内裤产业的完整拼图。

一、市场规模与增长逻辑:错位的周期与共同的变量

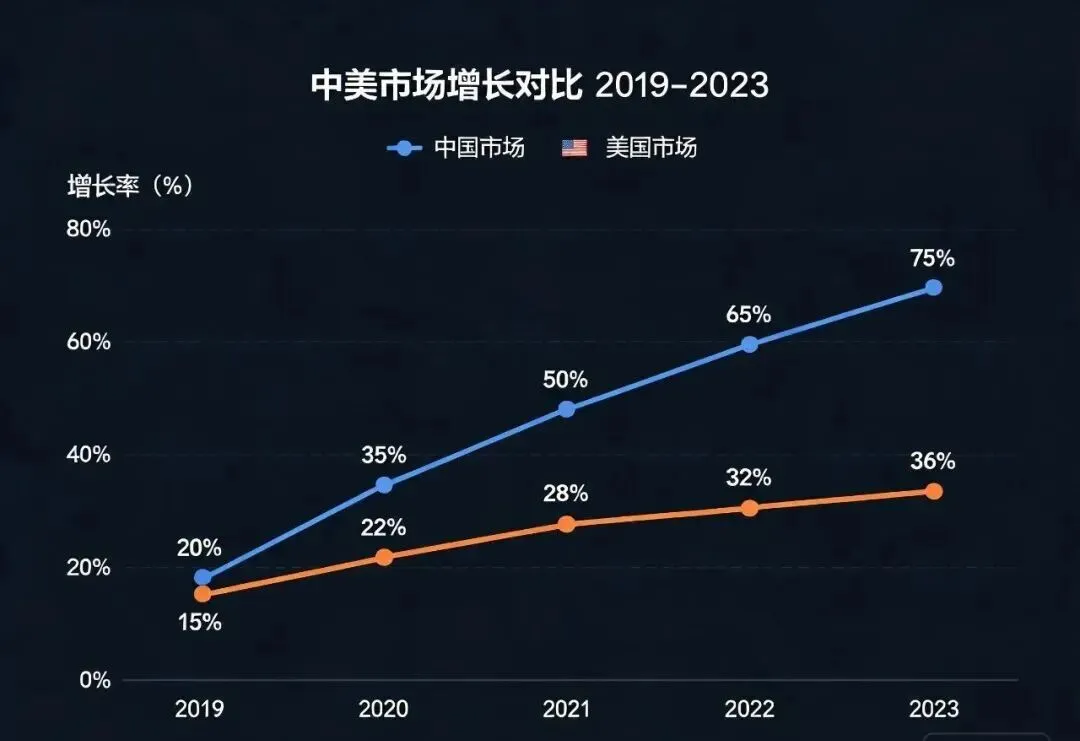

1.1 总量与增速的“剪刀差”

以C端零售口径计算(剔除B端医疗机构大批量采购),中国成人一次性内裤市场在2025年达到62.96亿元人民币(约8.7亿美元),美国市场约为5.2-5.8亿美元(约37-41亿元)。从总量看,中国已超过美国约110%,但这种超越并非消费习惯的全面领先,而是人口基数、电商效率与场景泛化三重红利叠加的结果。

关键发现:

中国市场虽起步晚,但已成为全球最大的成人一次性内裤消费市场;美国市场进入成熟期,增长主要来自产品升级和细分场景渗透;中国爆发式增长得益于电商渠道快速发展和消费者生活方式转变。

1.2 季节性特征对比

中国双11大促对市场的拉动作用远大于美国黑色星期五,单季贡献近一半销售额;而美国市场季节性分布相对均匀。

中美成人一次性内裤市场规模与增速对比

二、渠道权力变迁:电商重构 vs. 货架霸权

2.1 线上与线下的权力反转

核心差异:中国电商是绝对主导渠道,消费者习惯在线上购买个人护理产品;美国线下药店和超市仍占主导地位,消费者更倾向于即时购买和专业咨询。

2.2 平台生态的“百花齐放”与“一超多弱”

中国电商平台多元化竞争激烈,抖音、小红书等内容平台快速崛起;美国则是亚马逊一家独大,占据近70%份额。中国形成了“天猫做品牌、京东做物流、拼多多做下沉、抖音做内容”的差异化格局,而美国电商主要以价格和配送速度竞争,内容电商发展相对滞后。

2.3 平台运营特点对比

美国电商的独特优势包括:约20%的在线购买采用订阅制,复购率高;部分医疗产品可用 FSA/HSA 账户支付;匿名配送和隐私包装服务完善。

三、消费者画像:她经济与银发族、悦己与刚需

3.1 用户画像的“错位竞争”

3.2 决策链路与关注点博弈

关键差异:中国市场以生活便利场景为主导,旅行、经期、产后三大场景合计占比超 70%;美国市场以医疗健康场景为主导,失禁护理和术后康复合计占比超 60%。在中国,一次性内裤仍被视为"应急用品";在美国,它已成为部分人群的"日常用品"。

3.3 消费者核心关注点对比

四、竞争格局与战略博弈:巨头割据 vs. 群雄混战

4.1 集中度与竞争烈度

中美品牌格局的关键差异在于:中国市场竞争激烈,本土品牌和白牌占据主导,价格战激烈;美国三大巨头(金佰利、爱适瑞、宝洁)控制了超过 50% 的份额,竞争主要集中在产品功能和创新上。

中美一次性内裤品牌竞争格局对比

五、产品结构与供应链暗战

5.1 材质与价格的“平行世界”

材质偏好:美国追求纯棉(61%)的天然安全感,中国无纺布与纯棉平分秋色,且莫代尔/竹纤维等差异化材质占比10%,体现出国货创新的灵活性。

价格悬崖:中国单条均价不足1美元,美国为2-3美元。美国中高端产品(>$2)销量占比仅15%,但贡献35%销售额;中国1元以下价格带销量占35%,是典型的“流量型”市场,品牌向上突破难度极大。

5.2 供应链的“不对称依赖”

关键发现:美国整体价格水平是中国的 2-3 倍;美国中高端产品(>$2)仅占 15% 的销量,却贡献了 35% 的销售额;中国市场价格竞争更激烈,低端产品占比大;美国产品溢价能力更强,品牌价值更高。

六、营销模式的代际差异

中国:全域种草与冲动转化。 采用FACT+S模型(阵地自营+达人矩阵+主题活动+头部大V),擅长制造“焦虑-解决方案”的内容闭环。私域运营(企微/社群)用于提升低复购品类的LTV(用户生命周期价值)。

美国:精准触达与信任建设。 营销依赖PR公关(医疗背书)+ 邮件营销(EDM)+ 效果广告(Amazon DSP)。订阅模式(Subscribe & Save)占比约20%,是锁定慢性病(失禁)与高频差旅用户的核心手段,而中国订阅模式尚处萌芽(<5%)。

中美营销模式与消费者沟通策略对比

策略对比

七、未来趋势与战略机遇

7.1 中美共通的确定性趋势

环保化生死战:可降解(PLA/竹纤维)与可冲散材料将成为进入欧美市场的“绿色护照”,也是中国品牌避开国内价格战的高端化路径。

场景极致细分:针对“医美术后”、“产后不同时期”、“男性运动防摩擦”等垂直场景的专属产品将替代“通码通款”。

品类跨界融合:一次性内裤+抑菌喷雾、一次性内裤+经期裤的复合功能产品将提升客单价。

7.2 中国市场的独特机会

男性蓝海市场:目前占比仅20%但增速32%,针对商务差旅、户外运动、军训场景的男性专属产品存在巨大缺口。

下沉市场消费升级:三四线城市渗透率仅15%,随着电商物流下沉和短视频普及,小镇青年正经历“第一次使用一次性内裤”的认知觉醒。

医美/孕产场景深化:针对术后创伤面护理的“医用级”一次性内裤有望从消费级跃迁为专业级,建立更高定价权。

7.3 美国市场的缝隙与出海路径

中端市场空白:美国市场极端分化(医疗高端 vs 白牌低端),缺乏类似中国“2-4元(约$0.3-0.6)”品质稳定、设计时尚的腰部品牌,这是中国供应链品牌化出海的最佳切入点。

DTC挑战巨头:利用独立站+社媒(Instagram/TikTok),绕开线下渠道壁垒,主打“环保可持续+身体包容性(大尺码/孕妇友好)”的价值观品牌。

避开红海:初期不建议正面进攻失禁与术后医疗市场(认证壁垒高、诉讼风险大),应聚焦旅行、节日派对、音乐节等高频娱乐场景建立年轻客群基本盘。

中美市场各自的机会与挑战解读

八、风险预警与战略建议

中国市场风险集中于价格战内卷、国标缺失引发的信任危机及环保限塑压力,破局需以供应链向上游布局构筑成本壁垒,借医用级认证与内容科普建立品牌信任,推动行业从流量驱动转向价值驱动。

美国市场面临FDA严监管、高物流成本及产地偏见三重门槛,策略上应严守合规底线,以亚马逊测款叠加独立站沉淀实现双轨获客,聚焦旅行、户外等高频场景,以环保材质与时尚设计切入中端空白市场,稳扎稳打建立用户心智。

结语

中美一次性内裤市场,一个像“青春期”般躁动增长,一个如“中年期”般稳健迭代。对中国品牌而言,在国内打好“效率战”和“内容战”是生存根基;在海外打好“合规战”和“心智战”是增长奇点。 未来的全球一次性内裤之王,必定属于能将中国供应链的敏捷柔性与美国市场的产品严苛完美融合的企业。

添加小助手

获取行业更多资讯

转载请注明出处

数据来源 | 黑鲨商业嗅觉BlackShark

2026主题活动