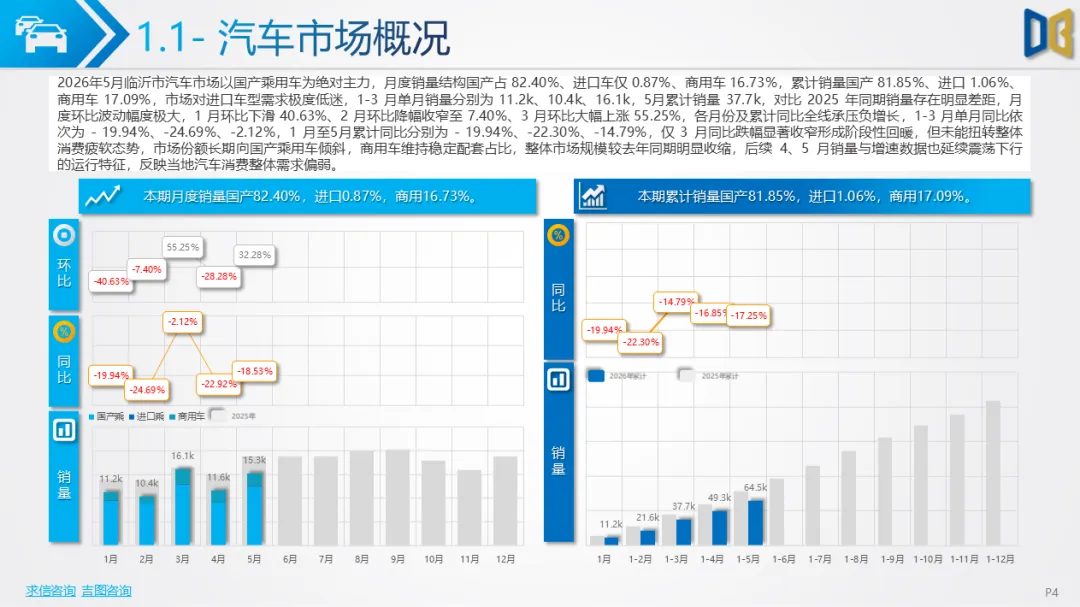

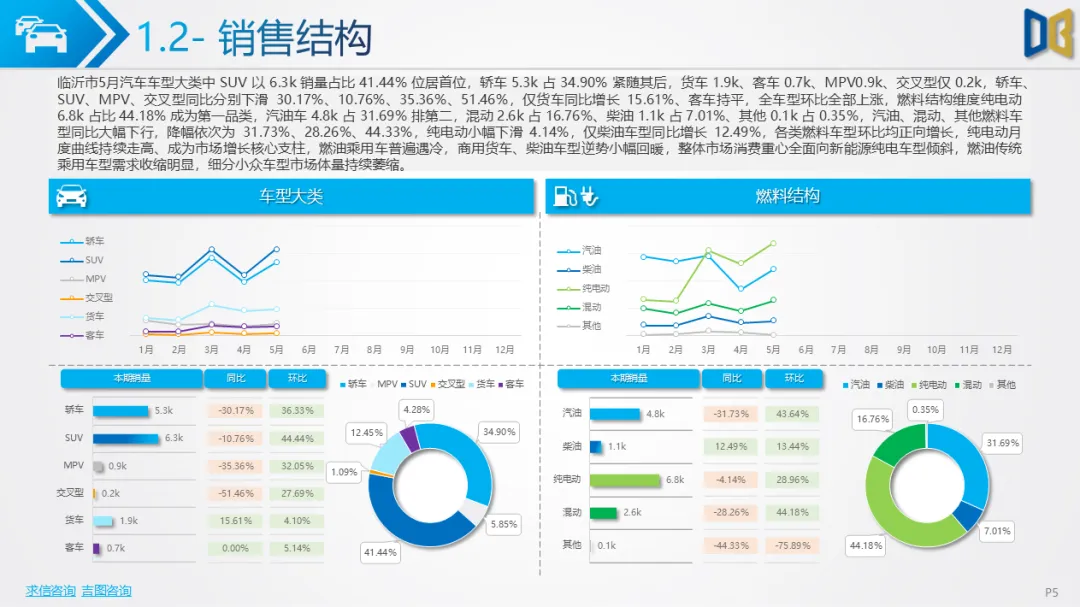

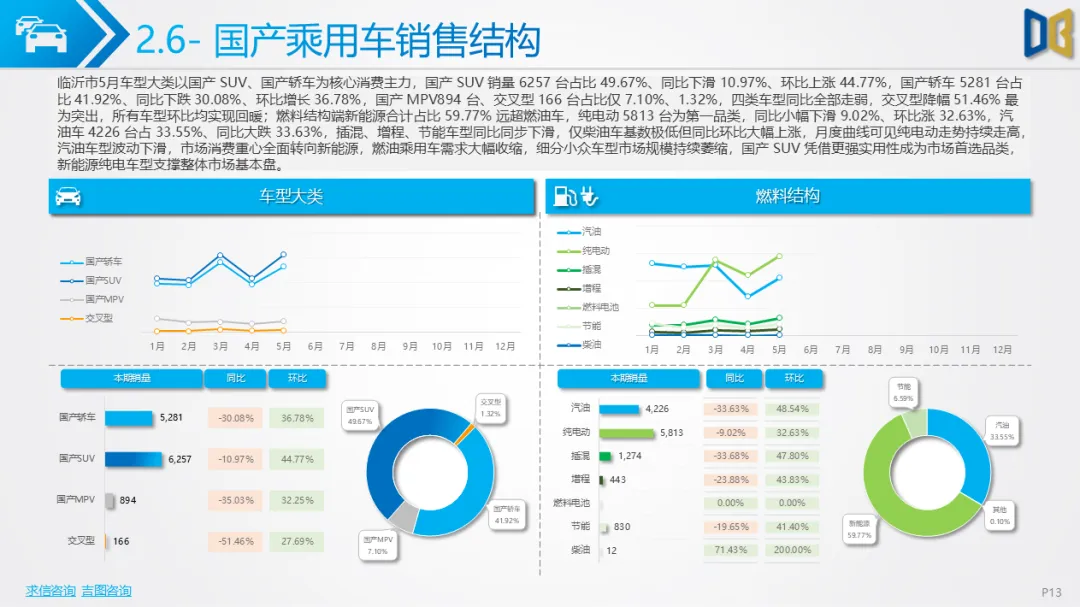

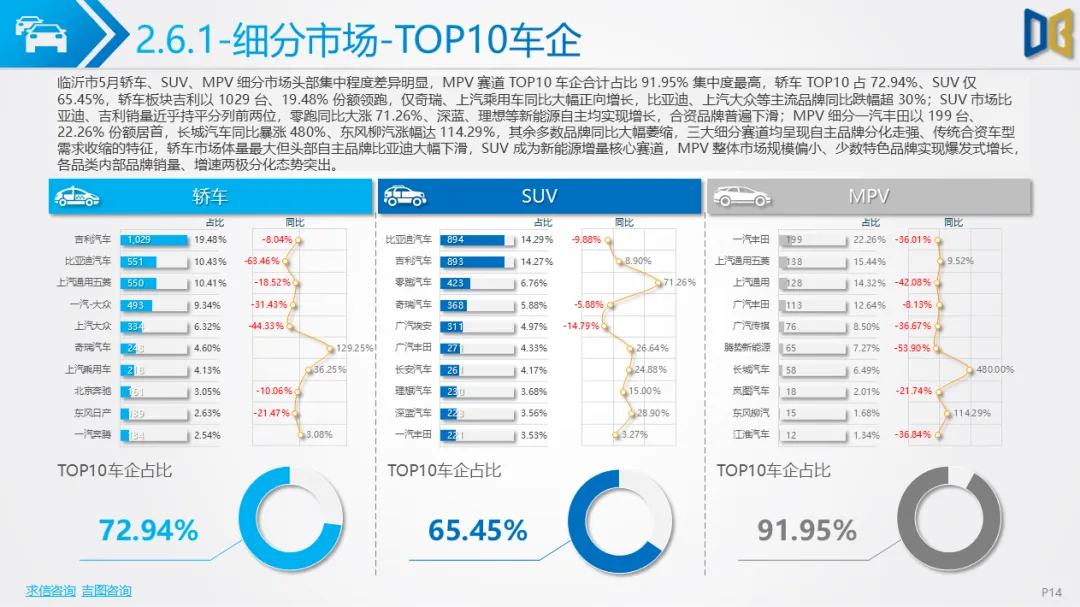

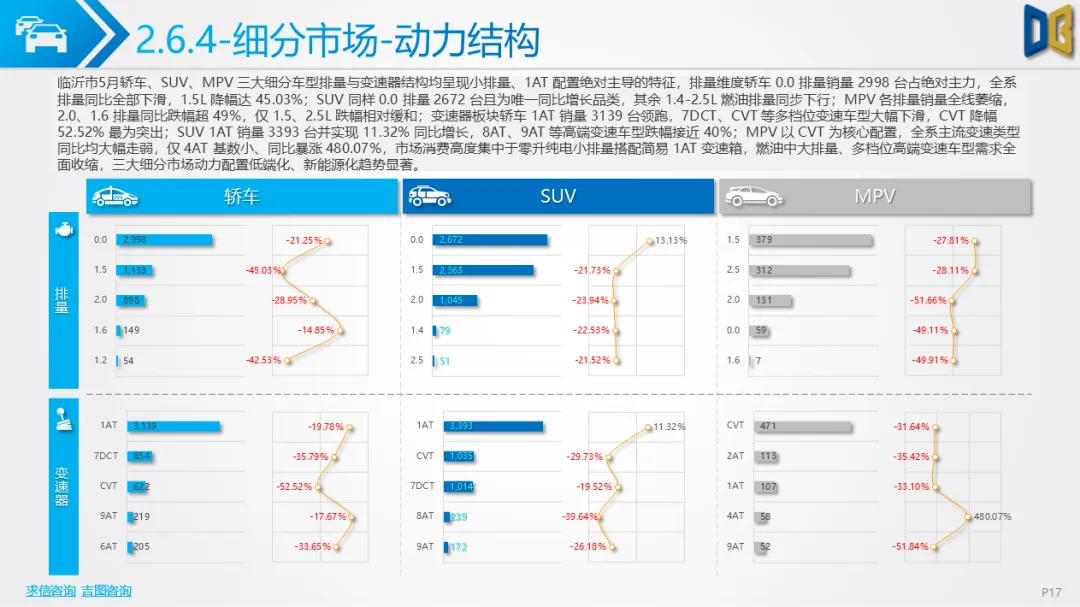

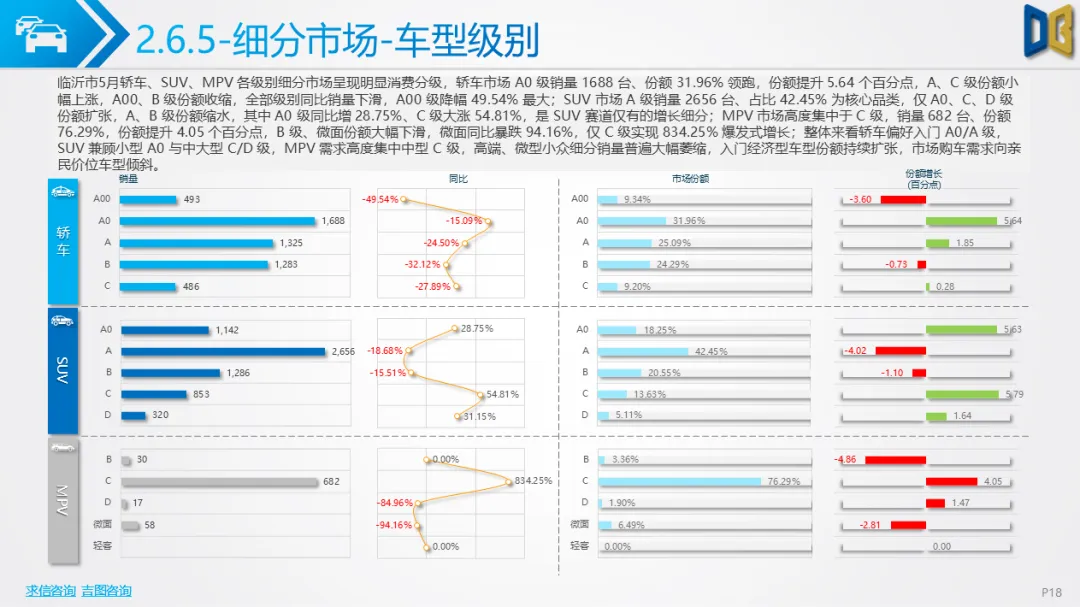

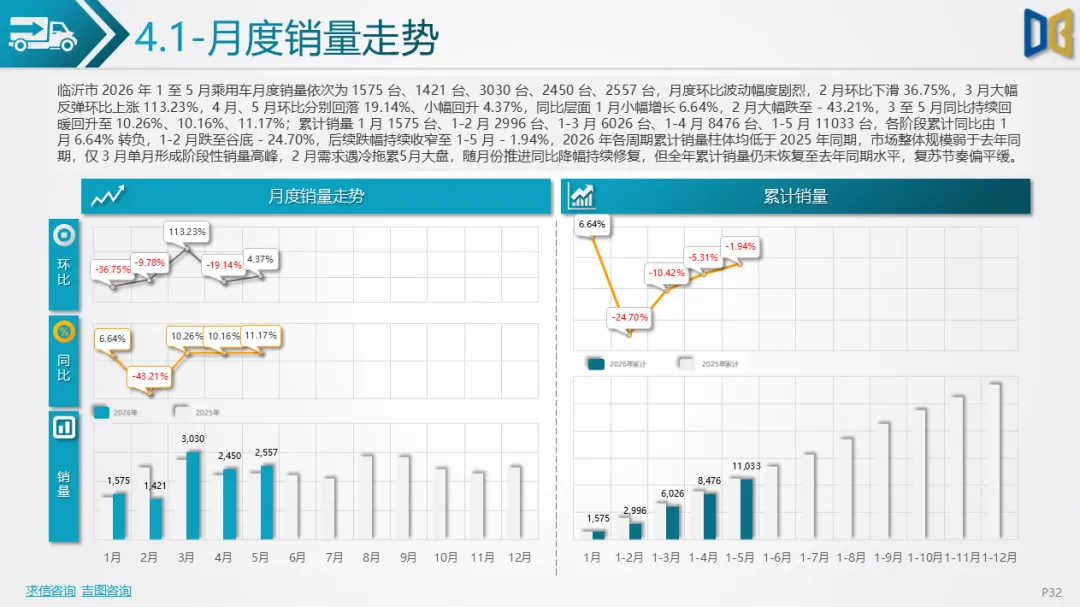

2026 年5月临沂汽车市场整体呈现总量同比收缩、结构两极分化、区域冷热不均的特征,乘用车与商用车、国产与进口、城区与县域走势完全割裂。全市乘用车月度销量冲高回落,2 月需求触底,3 月迎来阶段性高峰,5月累计销量同比持续为负,复苏节奏平缓;细分赛道上本土乘用车新能源渗透率过半,纯电动车型成为增长核心,热销车型集中于自主新能源轿车与SUV,燃油合资车型销量普遍下滑,高端进口车市场规模偏小且转型缓慢。

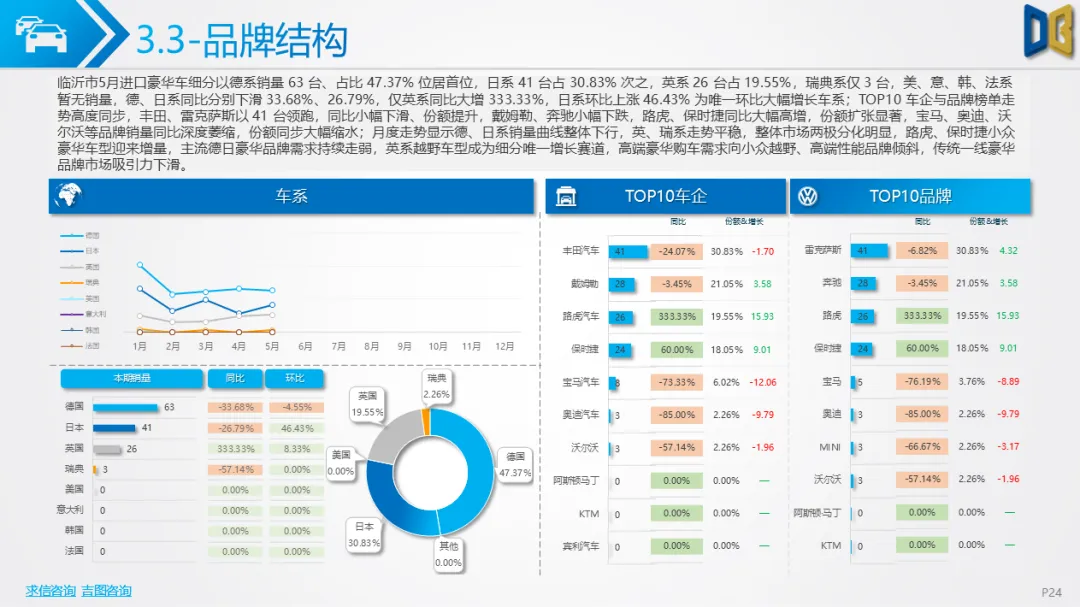

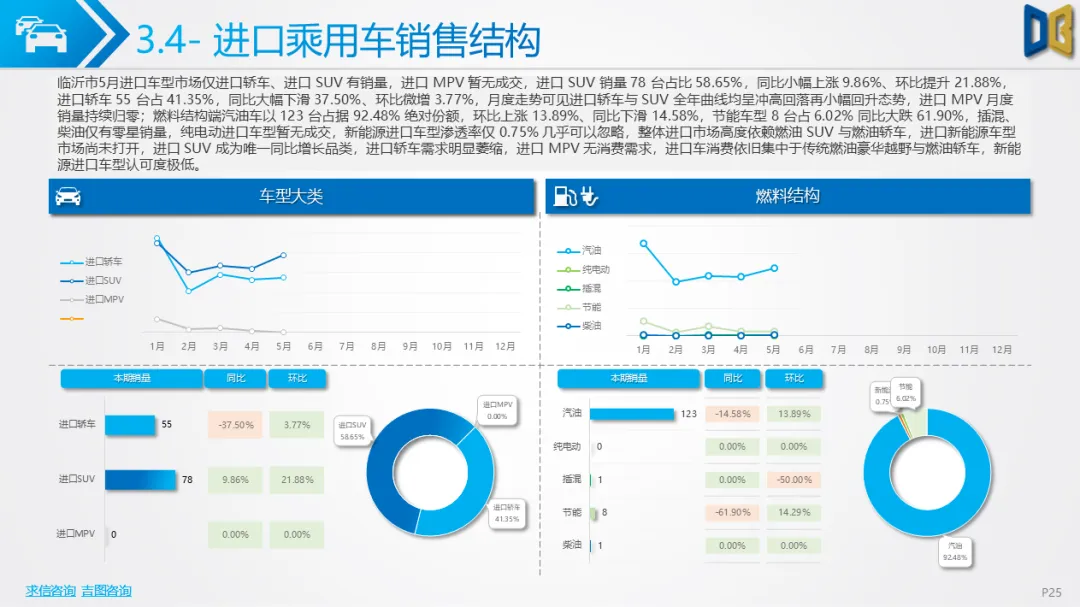

进口豪华车板块整体体量有限,仅中大尺寸 C、D 级轿车与中大型SUV有稳定走量,MPV品类近乎清零;燃料端燃油进口车占据绝对主导,进口新能源渗透率不足2%,消费者选购进口车型仍偏好大排量燃油越野、豪华性能车,传统家用进口轿车需求持续萎缩,仅路虎、保时捷等越野、跑车品类实现翻倍增长。

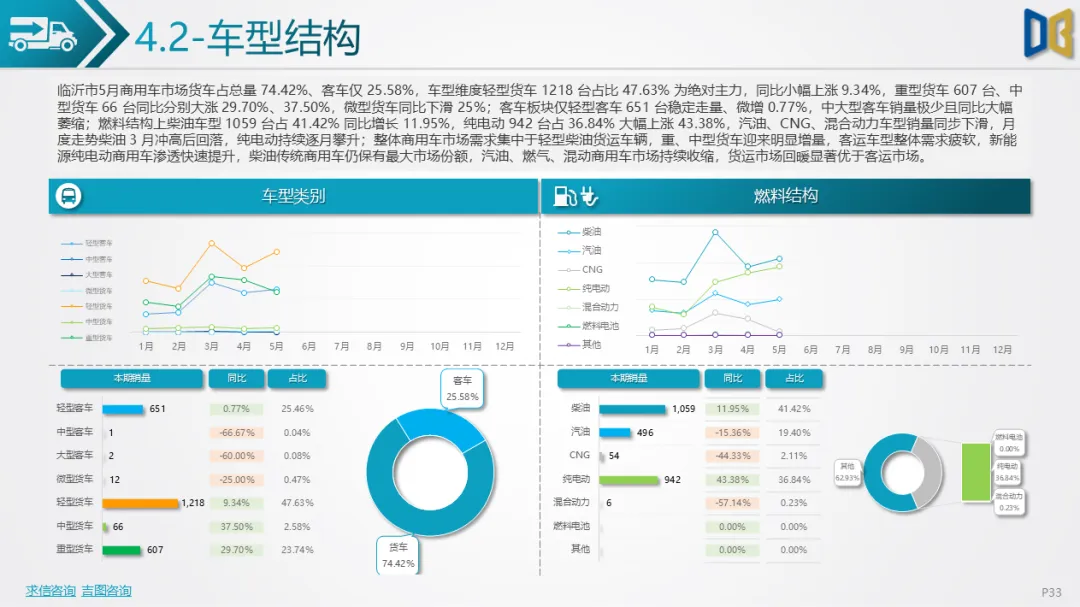

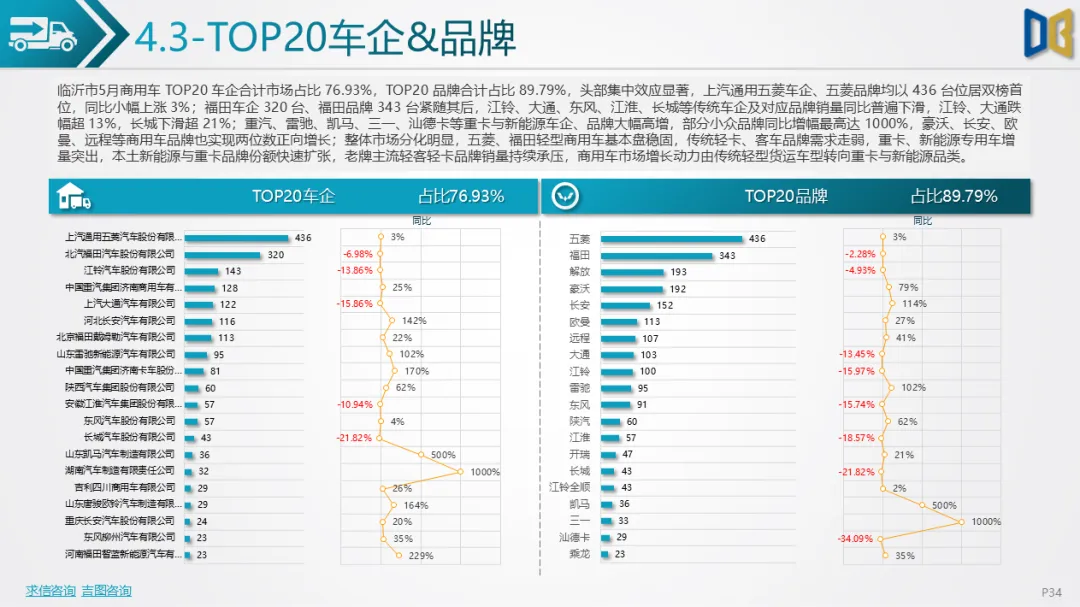

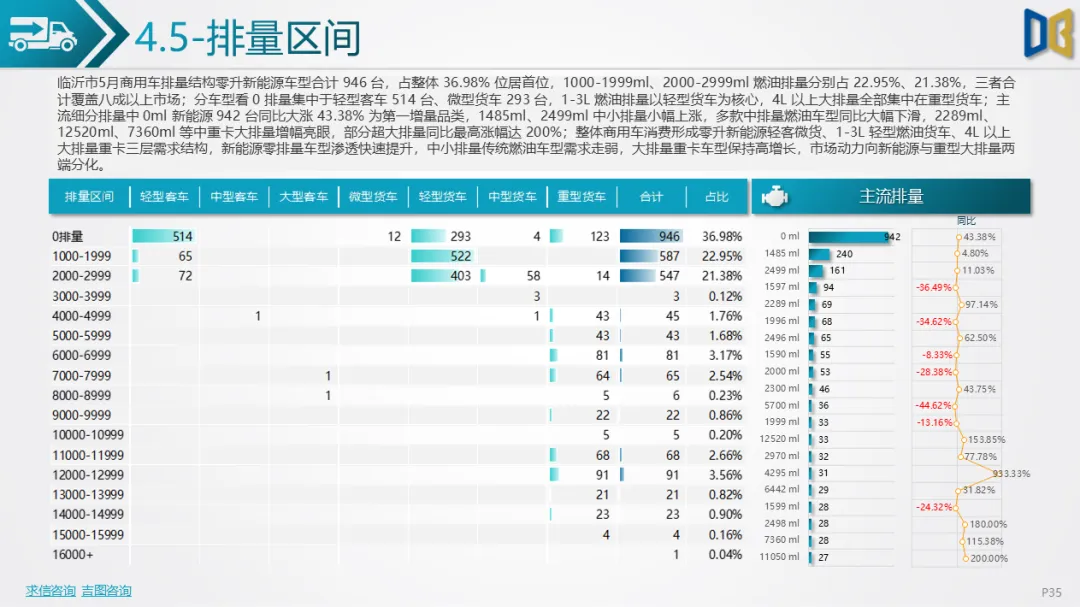

商用车是本地市场核心增量板块,整体货车占比超七成,轻型货车为市场主力,重卡、中卡同比大幅走高;能源结构零排放纯电动商用车增速超43%,与柴油车型形成双主力,汽油、燃气车型持续萎缩。品牌格局高度集中,五菱、福田稳居头部,传统轻卡品牌销量下滑,重卡、新能源专用车企份额快速扩张,0 排量新能源轻客、微货与大排量重型柴油货车形成两端需求支撑。

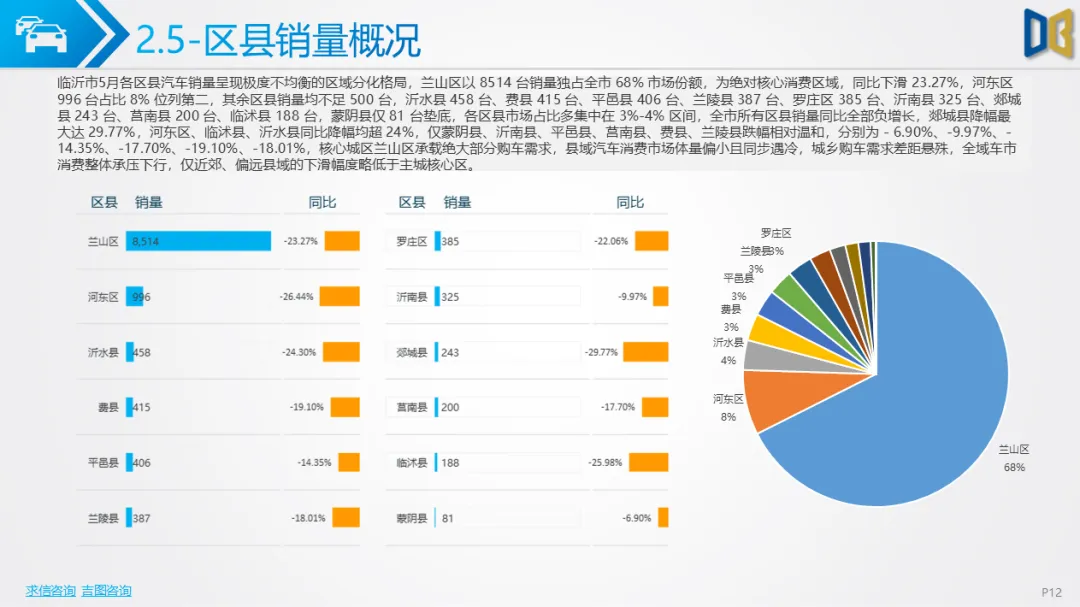

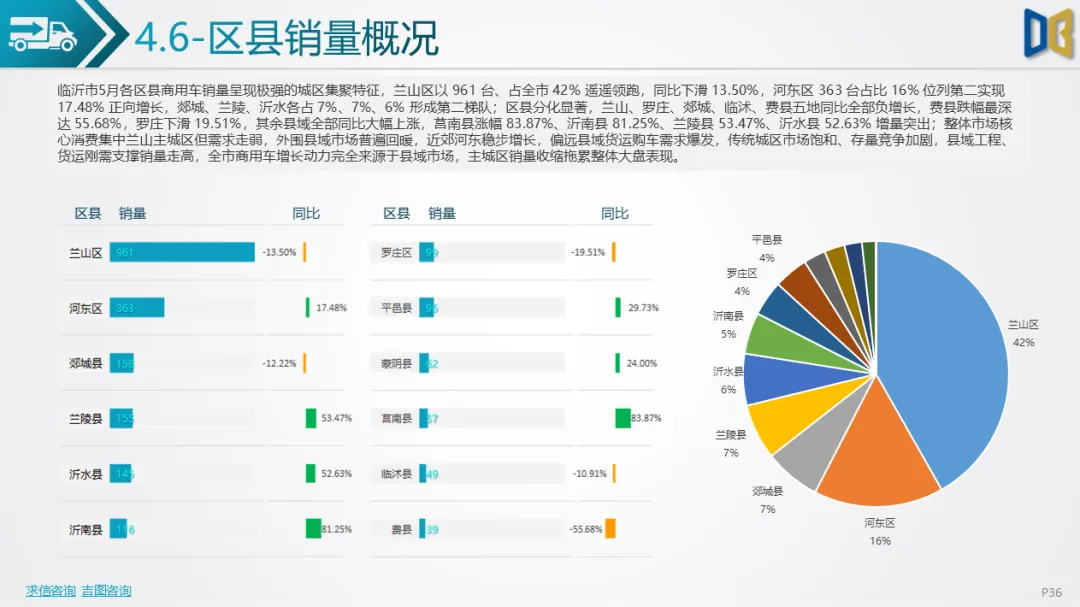

区域维度分化明显,兰山区作为主城区销量占全市四成,但同比下滑,市场趋于饱和;河东区小幅增长,莒南、沂南、兰陵、沂水等外围县域货运、工程购车刚需集中,同比涨幅普遍超50%,费县、罗庄等区域销量深度下滑。整体来看,临沂乘用车大盘承压,增长依靠新能源自主车型;商用车依托县域货运需求保持韧性,进口高端车规模小、转型滞后,市场增量全面向县域、新能源、货运重卡赛道倾斜,传统燃油家用车、主城区存量市场持续收缩。

附件下载请识别下方二维码查看:

点赞

分享

在看